Управление ГМФ на федер.уровне.

ГОСУДАРСТВЕННЫЕ И МУНИЦИПАЛЬНЫЕ ФИНАНСЫ»

1. ФИНАНСЫ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

Финансыкак экономическая категория представляют собой часть денежных отношений, которые опосредуют неэквивалентное движение денег, возникают на стадии перераспределения созданного продукта и связаны с наличием государства как органа управления.

Такой подход отражен и в самом термине «финансы» (finances — денежные средства).

В современном понимании финансы представляют собой систему денежных отношений по поводу формирования, распределения и использования централизованных денежных средств государства в целях выполнения его функций, а также децентрализованных средств хозяйствующих субъектов и домашних хозяйств с целью обеспечения условий их расширенного воспроизводства.

При этом необходимо иметь в виду следующие обстоятельства.

Первое.Уровень и состояние финансов во многом определяются тем, как обстоят дела в реальном секторе производства. Это обусловлено производным характером финансов и тем обстоятельством, что финансы — это лишь часть денежных отношений, возникающих на стадии перераспределения созданного продукта. Поэтому от того, каков объем созданного в обществе продукта, зависит и объем финансовых средств, которым реально могут располагать государство, хозяйствующие субъекты и граждане.

Второе.Финансы, будучи категорией перераспределения, существенно отличаются от других стоимостных категорий, которые в условиях рыночного хозяйства также выполняют функции перераспределения (цена, кредит). Если такие денежные категории, как цена, заработная плата, прибыль, кредит, обусловлены системой экономических отношений и наличием товарного производства, то финансы как категория перераспределения, порождена самим фактом наличия государства.

|

|

|

Третье.Хотя финансы связаны с перераспределением созданного продукта, они оказывают свое влияние на весь ход воспроизводственного процесса, главным образом через налоги и государственное финансирование.

2. ФИНАНСОВАЯ СИСТЕМА, ЕЕ ЗВЕНЬЯ И ПРИНЦИПЫ ФОРМИРОВАНИЯ

Финансовая система - это совокупность различных сфер финансовых отношений, характеризующихся особенностями формирования и использования фондов денежных средств и различной ролью в ином воспроизводстве.

Финансовая система является единой системой, поскольку базируется на едином источнике ресурсов - национальном доходе. Разграничение финансовой системы на отдельные звенья обусловлено особенностями функционирования экономических субъектов общества, различиями в методах распределения и использования фондов денежных средств.

|

|

|

Функционирование всех звеньев подчинено общей цели - мобилизации финансовых ресурсов и их дальнейшему распределению и перераспределению.

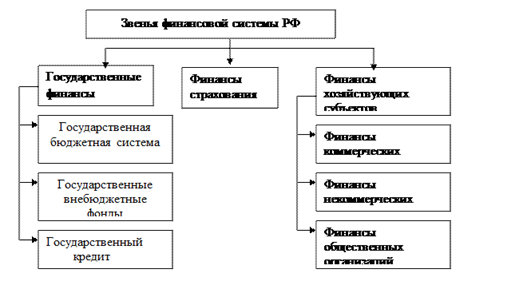

Рис. 1. Звенья финансовой системы Российской Федерации

Финансовая система РФ включает следующие звенья финансовых отношений:

· государственную бюджетную систему;

· внебюджетные специальные фонды;

· государственный кредит;

· фонды страхования;

· финансы предприятий различных форм собственности.

Следовательно, финансовая система России состоит из трех крупных сфер: общегосударственные финансы, финансы хозяйствующих субъектов и финансы страхования (рис. 1).

Общегосударственные финансы - это централизованные фонды денежных средств, которые создаются путем распределения и перераспределения национального дохода, созданного в сфере материального производства. Основным назначением этой сферы является централизация денежных средств для регулирования экономики и решения социальных проблем на уровне народного хозяйства.

Финансы хозяйствующих субъектов - это децентрализованные фонды денежных средств, которые образуются из денежных доходов и накоплений самих же предприятий. Здесь формируется преобладающая доля финансовых ресурсов государства. Часть этих ресурсов перераспределяется в доходы бюджетов всех уровней и во внебюджетные фонды. Ключевое место среди них принадлежит финансам коммерческих предприятий.

|

|

|

Страхование выделено в отдельную группу в силу специфики страховых отношений, включающих механизм формирования фондов страховых организаций, их использование методами, отличными от применяемых в других сферах финансовых отношений.

3. СУЩНОСТЬ И ФУНКЦИИ ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ ФИНАНСОВ

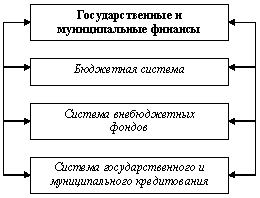

Государственные и муниципальные финансы — это совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования централизованных фондов финансовых ресурсов.

Материальную основу финансов составляет денежный оборот. Реальный денежный оборот — это экономический процесс, вызывающий движение стоимости и сопровождающийся потоком денежных платежей и расчетов. Объектом реального денежного оборота выступают финансовые ресурсы, являющиеся источниками финансирования расширенного воспроизводства.

Государственные и муниципальные финансы выражают экономические отношения, связанные с обеспечением централизованными источниками финансирования государственного и муниципального секторов экономики, наиболее значимых программ развития производства и общественного сектора, организаций и учреждений бюджетной сферы и т.п. Их функционирование направлено на достижение общих целей развития социально ориентированной экономики.

|

|

|

Государственные и муниципальные финансы функционируют в рамках финансовой системы государства и являются ее центральным звеном (рис. 2.1).

Рис.2. Состав государственных и муниципальных финансов

Финансы как экономическая категория зависят от преобразований во взаимоотношениях между звеньями финансовой системы. Это относится прежде всего к взаимосвязям между финансами макроуровня и финансами микроуровня. Финансы макроуровня, и прежде всего государственный и муниципальный бюджеты, основываются на финансовом потенциале предприятий. Финансы способствуют достижению общих целей экономического развития, поэтому требуется их оптимальная организация. Способ организации устанавливает качественную определенность финансов. Распределение и использование финансовых ресурсов в государстве осуществляются в рамках интегрированной системы управления финансовыми потоками.

Важным методологическим фактором является определение принципов организации и функционирования государственных и муниципальных финансов, позволяющее выявить направления воздействия финансов на развитие государственного и муниципального секторов экономики, выработать критерии их функционирования.

Государственные и муниципальные финансы опираются на информационные потоки. Принятие государственных решений основано на совокупности информации. Анализ поступающей информации важен как в момент принятия решения, так и в процессе контроля за ходом его выполнения. Эта информация содержится в оперативной и статистической отчетности, договорах и соглашениях, расчетных документах и т.п.

Государственные и муниципальные финансы имеют четкую целевую ориентацию. Они затрагивают определенные социально-политические интересы отдельных слоев общества. Однако во всех своих аспектах они ориентированы на решение государственных и муниципальных задач.

Основные функции финансовой системы. Для финансовой системы в целом решающее значение имеют следующие функции: планирование, организация, стимулирование, контроль.

1. Функция планирования предполагает формулирование целей и выбор путей их достижения на основании разграничения полномочий и предметов ведения между Федерацией, субъектами Федерации и органами местного самоуправления. К функции планирования обычно относят и распределение ограниченного объема финансовых ресурсов во временном аспекте исходя из приоритетов и целей развития, их перераспределение между федеральным бюджетом и бюджетами субъектов Федерации и органов местного самоуправления. Реализуется эта функция через составление бюджетов на соответствующий финансовый год и перспективу, балансов финансовых ресурсов, порядка налогообложения и т.п.

2. Функция организации включает бюджетное устройство, бюджетную классификацию, предполагает необходимость определения порядка составления, утверждения и исполнения бюджета, выбор уполномоченных кредитных организаций, разграничение полномочий законодательных и исполнительных органов власти в бюджетном процессе, определения прав и обязанностей функциональных подразделений финансовых органов. С этой функцией связан процесс организационного построения внутренней системы регулирования и контроля бюджетных потоков и финансовых ресурсов государства.

3. Функция стимулирования основывается на деятельности, направленной на реализацию целей. С помощью этой функции интерпретируются факторы, влияющие на финансовую деятельность и учитывающие ее потребность в денежных средствах. Решающую роль играют факторы, определяющие поведение служащих в процессе принятия ими решений по тактическим и стратегическим аспектам финансов.

4. Функция контроля означает содействие реализации поставленных целей. К ним относится выработка норм и нормативов, являющихся эталоном, критерием оценки результатов, сравнение достижений с поставленными целями и установленными критериями, обеспечение внесения необходимых изменений в условия и факторы финансовой деятельности.

Функции финансов, связанные с регулированием реального денежного оборота.

1. Распределительная функция государственных и муниципальных финансов заключается в том, что через распределение и перераспределение вновь созданной стоимости обеспечиваются общегосударственные потребности, формируются источники финансирования общественного сектора экономики, достигается сбалансированность бюджетов и внебюджетных фондов в рамках единой бюджетной системы РФ.

Государственные и муниципальные финансы функционируют на основе перераспределения финансовых ресурсов через систему централизованных фондов. С помощью этой функции они обслуживают воспроизводственные процессы как в рамках относительно обособленных структурных образований, так и в общегосударственном масштабе.

Распределительная функция заключается в том, что вновь созданная стоимость подлежит распределению в целях выполнения денежных обязательств предприятий перед бюджетом, банками, контрагентами. Ее результатом является формирование и использование централизованных фондов денежных средств, содержание непроизводственной сферы экономики.

Основными объектами реализации распределительной функции финансов являются обязательные платежи в бюджет и внебюджетные фонды, а также источники финансирования бюджетного дефицита. Особую роль играет процесс перераспределения доходов между различными уровнями бюджетов.

2. Контрольная функция государственных и муниципальных финансов заключается в реализации контроля рублем за реальным денежным оборотом, участником которого является государство, формированием централизованных фондов денежных средств. Контроль рублем имеет две формы:

· контроль за изменением финансовых показателей, состоянием платежей и расчетов;

· контроль за реализацией стратегии финансирования.

В первом случае применяется система санкций и поощрений, использующая меры принудительного или стимулирующего характера. Во втором случае речь идет о реализации долгосрочной финансовой политики, в которой основное внимание обращается на предвидение изменений и заблаговременное приспособление к ним порядка и условий финансирования. Постоянные изменения, обновления в финансовой системе нуждаются в адекватной реакции на это всех ветвей власти.

Контрольная функция финансов всегда имеет конкретную форму проявления. Она может быть направлена на бюджет определенного уровня, внебюджетный фонд, предприятие или учреждение и т.п.

Контрольная функция государственных и муниципальных финансов реализуется по следующим основным направлениям:

1) контроль за правильным и своевременным перечислением средств в централизованные фонды;

2) контроль за соблюдением заданных параметров централизованных фондов денежных средств с учетом потребностей производственного и социального развития;

3) контроль за целенаправленным и эффективным использованием финансовых ресурсов.

Целевое и эффективное использование финансовых ресурсов контролируется на основе составляемых плановых и отчетных смет образования и расходования денежных фондов.

4. СОДЕРЖАНИЕ ПРОЦЕССА УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ И МУНИЦИПАЛЬНЫМИ ФИНАНСАМИ

Цель упр-я ГМФ - обеспечение уст-ти, фин независимости, проявляющейся в макроэк-кой сбалансир-ти, сниже-и гос долга, твердости нац валюты, в сочетании интересов гос-ва и всех членов общ-ва.

Формы упр-я ГМФ: планирование, прогноз-е, программир-е, регул-е, контроль, принятие зак-ва; система методов мобилизации фин рес-в гос-ва.

Управление ГМФ представляет собой законодательно оформленную систему воздействий на финансовые процессы в соц.-экон. жизни общества.Управление финансами осуществляется:

Управление ГМФ на федер.уровне.

Федеральное собрание - принимает ФЗ, в том числе по вопросам Федерального бюджета, фед налогов и сборов, фин, валютного, кредитного, таможенного регулирования. Некоторые законопроекты (о введении или отмене налогов, о выпуске госзаймов), могут быть внесены только при наличии заключения Правительства РФ. Совет федерации и Госдума контролируют осуществление федерального бюджета. С этой целью ими образуется Счетная палата.

Правительство РФ: разраб-ет и представляет Госдуме фед-ый бюджет и обеспечивает его исполнение, а также представляет Госдуме отчет об исполнении бюджета; обеспечивает проведение единой фин политики.

Посредством Минфина и других ведомств осуществляет функцию главного организатора, регулятора и координатора деятельности по оперативному государственному управлению финансами и кредитом.

Президент РФ в своем ежегодном послании формулирует основные принципы и направления фин политики гос-ва на данный период. Это во многом определяет финансовую деятельность Правительства РФ. На федеральном уровне общую стратегию внешней и внутренней политики определяет Президент РФ.

Органы управ. Финансами, их ф-ции:

1).Министерство финансов рф (мф рф):

· осуществляет методическое руководство в сфере финн планирования и финансирования отраслей хозяйства;

· развивает бюджетный федерализм;

· разрабатывает проект федерального бюджета, участвует в разработке прогнозов социально-экономического развития;

· составляет отчет о выполнении федерального бюджета;

· составляет консолидированный бюджет;

2) Федер налог.Служба:

· контроль за правильн. исчислен., полнот. и своевременностью внесения в бюджетные фонды налогов, таможенных доходов, сборов и других платежей.

· осущ. контр. за соблюд. налог. закон-ва;

· учет и проверка налогоплател.;

· предоставл. сведен. о налогах фин-м орган.

· предоставл. инф. Минфину о не уплате платежей;

· осуществ. возврата излишне уплачен. налог. сумм.

3) Фед тамож служба

o проведен. налог. провер пошлин. и сборов взимаем. тамож. орг.;

o провер. докум. связан. с исчислен. и уплат. пошлин;

o приостановлен. операций налогопл-ков. по счетам при неисполнен. или не надлежащ. исполн. ими тамож. и налог. закон-ва;

o взиман. недоимок по налог., а также сумм штрафов.

4) ЦБ РФ – реализация ден-кред и фин пол-ки гос-ва. Осущ-ет наряду с Фед каз-вом кассовое исполнение бюд-та, контролирует дея-ть др кредитн институтов гос-ва. Цели деятельности ЦБ РФ: защита и обеспечение устойчивости рубля; развитие и укрепление банк. системы; обеспечение эффективного и бесперебойного функционирования платежной системы. Получение прибыли не является целью деятельности ЦБРФ.

Дата добавления: 2018-06-27; просмотров: 478; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!