Модель арбитражного ценообразования

Модель APT(ArbirtragePricingTheory – модель арбитражного ценообразования) была предложена С. Россом в 1976 году. Преимуществом арбитражной теории, перед популярной CAPM, является меньшее количество предпосылок, которые делают модель ближе к реальности.

Модель строится на предположении о том, что каждый инвестор стремится увеличить доходность своего портфеля без увеличения риска каждый раз, когда возникает такая возможность. То есть инвесторы стремятся воспользоваться принципом арбитража.Арбитраж – это получение безрисковой прибыли путем использования разных цен на одинаковые ценные бумаги или другие активы. Арбитраж является распространенной практикой и, как правило, состоит в покупке актива по низкой цене и одновременной его продаже по более высокой цене.

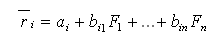

Арбитражные сделки играют не малую роль в обеспечении эффективного функционирования современного рынка ценных бумаг. Общее уравнение модели выглядит следующим образом:

где bij - чувствительность доходности i-го актива к j-му фактору, Fi - значения i-го фактора.

Арбитражная модель подразумевает, что ценные бумаги с одинаковыми чувствительностями к факторам ведут себя одинаково, за исключением внефакторного риска. Поэтому ценные бумаги с одинаковыми чувствительностями к факторам должны иметь одинаковые ожидаемые доходности, иначе имелись бы арбитражные возможности, но как только такие возможности появляются, они сразу же исчезают из-за действий инвесторов.

|

|

|

Основной проблемой АРМ является определение всех этих факторов. Главным критерием отнесения фактора риска к систематическим является масштаб влияния. Возможное решение – проведение факторного статистического анализа для выявления нескольких (обычно чстырех-пяти) факторов, которые в наибольшей степени будут определять изменчивость доходности активов.

Вторая ключевая характеристика модели, описывающей доходность, – уровень чувствительности доходности индивидуального актива к изменениям факторов (  ). Уровень чувствительности по активам различается. Так, цикличные отрасли и компании (например, финансового сектора) будут более подвержены изменениям ВВП или инфляции, чем коммунальное хозяйство.

). Уровень чувствительности по активам различается. Так, цикличные отрасли и компании (например, финансового сектора) будут более подвержены изменениям ВВП или инфляции, чем коммунальное хозяйство.

Пример

Аналитиками на основе анализа 10-летних рядов данных предложены следующие пять факторов, которые в наилучшей степени моделируют ежемесячную доходность акций в стране XXX: индекс промышленного производства, уровень ожидаемой инфляции, инфляционный сюрприз (непредвиденная инфляция), непредвиденное изменение спреда между рискованными (кредитный рейтинг ААА) корпоративными облигациями и условно безрисковыми государственными заимствованиями, сюрпризы спреда доходности между долгосрочными и краткосрочными государственными облигациями. В табл. 1 показаны коэффициенты регрессии и значения факторов чувствительности для компании "Лесопилка" страны XXX. Реализованная доходность за месяц по компании "Лесопилка" – 1,3%.

|

|

|

Таблица 1

Исходные параметры для использованияАРМпо компании "Лесопилка"

| Фактор | Коэффициенты регрессии построенной модели для страны XXX | Факторы чувствительности компании |

| Свободный член | +0,0054 | |

| Ежемесячный индекс промышленного производства | +0,0147 | 1,3 |

| Инфляция | -0,0001 | 1,7 |

| Инфляционный сюрприз | -0,0007 | 2,8 |

| Сюрпризы спреда между рискованными и безрисковыми облигациями на рынке | +0,0068 | 0,4 |

| Сюрпризы спреда доходности долгосрочных и краткосрочных безрисковыхинсторументов | -0,0059 | 1,5 |

Определим, справедливо ли оценены рынком акции компании "Лесопилка".

Решение. Справедливая доходность акции может быть получена путем подстановки значения факторов чувствительности в регрессионное уравнение для страны XXX.

r = 0,01625. Ежемесячная требуемая доходность составляет 1,625%. Это справедливый уровень для данной акции. Реализованная доходность меньше (1,3%). Следовательно, акция переоценена.

Дата добавления: 2018-05-12; просмотров: 244; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!