Чистая приведенная стоимость (NPV).

Федеральное государственное образовательное бюджетное

учреждение высшего образования

«ФИНАНСОВЫЙ УНИВЕРСИТЕТ

ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ»

(Владимирский филиал)

Е.Р.Хорошева

Экономика информационных систем

Методические указания

по выполнению контрольной работы

для самостоятельной работы студентов пятого курса,

обучающихся по направлению

38.03.05«Бизнес-информатика»

Квалификация (степень) бакалавр

Владимир 2016

Методические указания обсуждены на заседании кафедры

«Математика и информатика»

Зав. кафедрой кандидат физико-математических наук, доцент М.Б. Хрипунова

Методические указания одобрены на заседании Учёного Совета Владимирского филиала Финуниверситета,

председатель УС Н.В. Юдина, д.ф.н., профессор

Экономика ИС. Методические указания по выполнению контрольной работы для студентов, обучающихся по направлению 38.03.05«Бизнес-информатика», квалификация (степень) бакалавр – Владимир: Владимирский филиал Финуниверситета, 2016.

Содержание

1.Порядок оформления контрольных работ……………………….4

2. Контрольная работа №1………………………………………… 4

3. Контрольная работа №2……………………….…………………23

4. Список литературы………………………………………………32

Порядок оформления контрольной работы

Контрольная работа выполняется в установленные деканатом сроки.

|

|

|

Титульный лист контрольной работы должен содержать все необходимые реквизиты: название университета и факультета; наименование учебной дисциплины; номер группы и номер зачетной книжки, Ф.И.О. студента и преподавателя.

Работа без указания номера зачетной книжки проверке не подлежит, при отсутствии Ф.И.О. преподавателя установленные сроки проверки могут быть нарушены.

Решение задач контрольной работы должно сопровождаться необходимыми комментариями, т.е. все основные моменты процесса решения задачи должны быть раскрыты и обоснованы на основе соответствующих теоретических положений.

Контрольная работа №1 содержит задачу на тему: «Оценка экономической эффективности инвестиций в ИС».

Контрольная работа №2 содержит задачу на тему: «Количественный SWOT-анализ ИТ-инфраструктуры организации».

Номер варианта соответствует последней цифре зачетной книжки.

Контрольная работа №1

««Оценка экономической эффективности инвестиций в ИС»

Теоретическая часть

Вложения в ИТ/ИС можно рассматривать не как затраты, а как инвестиции в основной бизнес. Соответственно, для оценки экономической эффективности используются те же инструменты и процедуры, что и в любом инвестиционном проекте.

|

|

|

Как правило, внедрение средств вычислительной техники для обработки информации направлено на повышение эффективности производства через совершенствование процессов управления, что проявляется в показателях производственно-хозяйственной деятельности объекта управления. Поскольку реализация мероприятий по использованию средств вычислительной техники, средств связи и оргтехники для целей управления требует значительных финансовых затрат, то расходы по внедрению проектов информационно-вычислительного обслуживания пользователей должны окупаться в как можно более короткие сроки. При создании автоматизированной системы управления предприятие несет единовременные затраты на ее разработку, приобретение необходимых технических и программных средств, текущие затраты на функционирование системы, подготовку и переподготовку кадров. Экономия от функционирования АСУП определяется с учетом затрат на ее эксплуатацию.

Стандартная методика расчета показателей экономической эффективности включает в себя расчет суммы годовой экономии, коэффициента экономической эффективности капитальных вложений и срока окупаемости капитальных вложений.

|

|

|

Сумма годовой экономии от сокращения ручного труда по обработке информации рассчитывается по формуле:

S = OC1 – OC2 (3)

S – сумма годовой экономии от сокращения ручного труда по обработке информации, руб.;

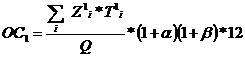

OC1 – годовые эксплуатационные затраты при ручной обработке информации, руб.

(4)

(4)

Z1i – месячная основная заработная плата i-го работника, руб.;

T1i – месячные трудовые затраты i-го работника на решение задачи, человеко-дни;

Q – среднее количество рабочих дней в месяц, дни;

α – коэффициент накладных расходов;

β – коэффициент дополнительной заработной платы (отчисления на социальное страхование, в различные фонды и т.п.).

OC2 = С1+С2+С3 (5)

С1 – годовые затраты машинного времени на решение задачи, руб.;

С2 – годовые затраты на заполнение документов, анализ и корректировку данных (ручные операции), руб.;

С3 – годовые затраты на обучение персонала, адаптацию и настройку оборудования, руб.

(6)

(6)

Sq – себестоимость часа работы оборудования q при решении задачи, руб.;

Tq – время работы оборудования q при решении задачи в течение месяца, машино-часы;

C2 рассчитывается по аналогичной формуле.

С3 = К3 * g (7)

К3 – годовые единовременные затраты на обучение персонала, адаптацию, настройку оборудования при решении задачи, руб.

|

|

|

g - коэффициент настройки оборудования.

К3 = К31+К32+К33 (8)

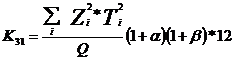

К31 – годовые единовременные затраты по заработной плате персонала на обучение, адаптацию и настройку оборудования для решения задачи, руб.

(9)

(9)

Z2i – месячная основная заработная плата работника i, руб.;

T2i – месячные трудовые затраты работника i на обучение, настройку оборудования и т.п., человеко-дни;

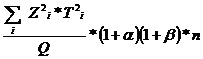

К32 – годовые единовременные затраты машинного времени

(10)

(10)

T2q – время работы оборудования q на обучение персонала, адаптацию и настройку оборудования, машино-часы.

К33 – прочие единовременные расходы, руб.:

(11)

(11)

h – коэффициент прочих расходов, к прочим расходам относятся: расходы на приобретение машинных носителей, бумаги, краски и т.п.

К – единовременные затраты на решение задачи, руб.

К = К1+К2+К3 (12)

К1 – единовременные затраты на проектирование, руб.:

K1 =  (13)

(13)

T2i – месячные трудовые затраты специалиста на проектирование решения задачи, человеко-часы.

n – длительность проектирования.

К2 – единовременные затраты, связанные с использованием различных видов оборудования, руб.

K2 =  , (14)

, (14)

где

BV – балансовая стоимость комплекта техники или ПЭВМ, руб.;

t – длительность эксплуатации ПЭВМ до начала решения задачи, годы;

r – годовая норма на реновацию оборудования (около 10%);

T - время работы оборудования при решении задачи в течении месяца, машино-часы;

α – коэффициент, определяющий стоимость вспомогательного оборудования;

F – планируемый годовой фонд времени работы ПЭВМ (оборудования);

F=tc*Tc (15)

tc – среднесуточная фактическая загрузка ПЭВМ (оборудования), часы;

Tc – среднее количество дней работы ПЭВМ (оборудования) в году.

Коэффициент экономической эффективности Er рассчитывается по формуле:

Er = S/К (16)

Если Er ≥ Еnce, то технология является эффективной.

Еnce – нормативный коэффициент эффективности капитальных вложений для вычислительной техники, его значение определяет нижнюю границу годовой экономии, которую можно получить на один рубль капитальных затрат.

Т - срок окупаемости затрат на решение задачи:

Т=К/S (17)

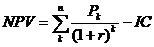

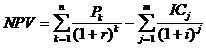

Чистая приведенная стоимость (NPV).

Этот метод основан на сопоставлении величины исходных инвестиций (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиции (IC) будут генерировать в течение n лет, годовые доходы в размере P1, P2, ..., Рn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

, (18)

, (18)

. (19)

. (19)

Очевидно, что если

NPV > 0, то проект принесет прибыль сверх ожидаемой;

NPV < 0, то по проекту ожидается «убыток»;

NPV = 0, то проект соответствует ожиданиям инвестора.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

, (20)

, (20)

где i — прогнозируемый средний уровень инфляции.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля. При помощи NPV-метода можно определить не только коммерческую эффективность проекта, но и рассчитать ряд дополнительных показателей.

Однако корректное использование NPV-метода возможно только при соблюдении ряда условий:

1. Объем денежных потоков в рамках инвестиционного проекта должен быть оценен для всего планового периода и привязан к определенным временным интервалам. Денежные потоки в рамках инвестиционного проекта должны рассматриваться изолированно от остальной производственной деятельности предприятия, т.е. характеризовать только платежи и поступления, непосредственно связанные с реализацией данного проекта. Принцип дисконтирования, применяемый при расчете чистого приведенного дохода, с экономической точки зрения подразумевает возможность неограниченного привлечения и вложения финансовых средств по ставке дисконта. Использование метода для сравнения эффективности нескольких проектов предполагает использование единой для всех проектов ставки дисконта и единого временного интервала (определяемого, как правило, как наибольший срок реализации из имеющихся).

2. При расчете NPV, как правило, используется постоянная ставка дисконтирования, однако в зависимости от обстоятельств (например, ожидается изменение уровня процентных ставок) ставка дисконтирования может дифференцироваться по годам. Если в ходе расчетов применяются различные ставки дисконтирования, то, во-первых, формулы (19) и (20) неприменимы и, во-вторых, проект, приемлемый при постоянной ставке дисконтирования, может стать неприемлемым.

Дата добавления: 2018-05-12; просмотров: 196; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!