Глава 2. Реализация страховых продуктов через банковский канал страховой компанией ВТБ-Страхование.

Характеристика страховой компании. Анализ страхового портфеля, динамики развития портфеля в целом и через банковский канал за 2012-2017 гг.

Общество с ограниченной ответственностью ВТБ СТРАХОВАНИЕ работает на страховом рынке с 2000 года. Размер уставного капитала компании за 9 месяцев 2017 года составляет 5 500 000 000 тысяч рублей. Компания представлена в 64 регионах. Рейтинговое агентство «Эксперт РА» присвоило ВТБ Страхование рейтинг надежности на уровнеruAAA (исключительно высокий уровень надежности). В 2017 году объем страховых выплат за 2017 год составил 79 773 814 тысяч рублей. Объем страховых выплат за 2017 год составил 10 456 463 тысяч рублей. Компания заключила 3 970 317 договоров страхования за 6 месяцев 2017 года. В общероссийском ренкинге компания заняла 4-е место.

|

| Страх. премии, тысяч рублей | Страх. выплаты,тысяч рублей | Доля страховых премий, % | Доля страховых выплат, % | Коэффициент выплат, % |

| Личное страхование | 53 490 399 | 4 869 175 | 67,05% | 46,57% | 9,10% |

| Страхование имущества | 14 951 010 | 4 634 896 | 18,74% | 44,33% | 31,00% |

| Страхование ответственности | 1 921 235 | 63 441 | 2,41% | 0,61% | 3,30% |

| Страхование предпринимательских рисков | 1801 | 0 | 0,00% | 0,00% | 0,00% |

| Страхование финансовых рисков | 9 194 437 | 308 484 | 11,53% | 2,95% | 3,36% |

| Обязательное страхование, всего | 214 932 | 103 713 | 0,27% | 0,99% | 48,25% |

| Добровольное страхование, всего | 79 558 882 | 10 031 697 | 99,73% | 95,94% | 12,61% |

| Добровольное и обязательное страхование, всего | 79 773 814 | 10 456 463 | 100,00% | 100,00% | 13,11% |

Таблица 2.1Структура страхового портфеля компании за 12 квартал 2017 год.

Анализ страхового портфеля за 2017 год.

Компания является универсальным страховщиком, так как доля ведущей отрасли, то есть по личному страхованию составляет 67,05%. Согласно таблице, коэффициент выплат по личному страхованию составляет 9,10%, страхованию имущества составляет 31,00% и страхованию финансовых рисков составляет 3,36% все они являются низкоубыточными видами страхования. Исходя из этих данных, можно сказать, что портфель является низкоубыточным, так как коэффициент выплат составляет 13,11%, к тому же портфель является сбалансированным, так как убыточность по страхованию имущества составляет 31,00%.

Далее мы рассмотрим графики, в которых мы увидим динамику развития страховых выплат и премий, а также динамику убыточности по страховому портфелю.

График2.1.1

График2.1.1

Динамика страховых премий по страховому портфелю в целом и по личному страхованию за период 2012-2017 гг.

График 2.1.2

График 2.1.2

Динамика страховых выплат по страховому портфелю в целом и по личному страхованию страхования за период 2012-2017 гг.

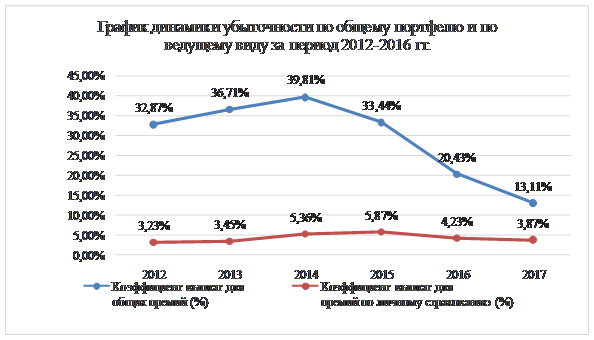

График 2.1.3

График 2.1.3

Динамика убыточности по общему портфелю и по личному страхованию за период 2012-2017 гг.

Анализ премий и выплат по страховому портфелю, а также динамика убыточности по портфелю.

По графику 2.1.1 мы можем видеть, что по общим премия динамика постоянная, показатели увеличиваются.

Попремиям страхования от несчастных случаев и болезней динамика не постоянная, с 2013 по 2014 гг. показатели увеличиваются, но с 2015 г. наблюдается спад.

По графику 2.1.2 мы можем наблюдать, что по общим выплатам динамика непостоянная, с 2013 по 2014 гг. показатели увеличиваются, но с 2015 г. наблюдается их спад.

По выплатам страхования от несчастных случаев и болезней динамика постоянная, показатели плавно увеличиваются.

Вывод: Таким образом мы можем сделать вывод, что общий показатель премий и показатели по ведущему виду не совпадают, это означает, что доля ведущего вида в общем объеме изменяется. Показатели по выплатам страхования от несчастных случаев и болезней увеличивались, это означает, что доля ведущего вида в общем объема выплат не изменяется.

По графику 2.1.3 мы можем наблюдаться, что по общей убыточности динамика непостоянная, с 2013 г. Показатели увеличиваются, но с 2014 года показатели уменьшаются.

По убыточности страхования от несчастных случаев и болезней динамика непостоянная, с 2013 по 2014 гг. мы видим, что показатели увеличиваются, но с 2015 г. Показатели уменьшаются.

Вывод: Таким образом, можно сделать вывод, что динамика убыточности по страховому портфелю и по страхованию от несчастных случаев и болезней изменяется.

Дата добавления: 2018-05-12; просмотров: 535; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!