РАЗДЕЛ 2. «ОЦЕНКА И АНАЛИЗ ФИНАНСОВОГО ПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ»

Титульник

СОДЕРЖАНИЕ

Введение. 3

Раздел 1. «Предварительная оценка финансового состояния». 4

Раздел 2. «Оценка и анализ финансового положения предприятия». 14

Раздел 3. «Анализ результативности финансово-хозяйственной деятельности» 24

Заключение. 32

Список использованных источников. 33

ВВЕДЕНИЕ

Цель выполнения данной работы, показать знания по модулю «Экономический анализ». Научиться анализировать и интерпретировать финансовую, бухгалтерскую и иную информацию, содержащуюся в отчетности предприятий различных форм собственности, организаций, ведомств и т.д. и использовать полученные сведения для принятия управленческих решений.

Чтобы выполнить данное задание, необходимо знать методы комплексного экономического анализа, теоретические и методологические оценки финансового состояния. А так же уметь проводить факторный анализ различных аналитических показателей и понимать сущность экономических явлений и процессов.

РАЗДЕЛ 1. «ПРЕДВАРИТЕЛЬНАЯ ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ»

Предварительная оценка финансовой деятельности предназначена для общей характеристики финансовых показателей предприятия, определения их динамики и отклонений за отчетный период.

Цель предварительной оценки финансового состояния— получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего субъекта.Данный вид финансового анализа предназначен для общей характеристики финансовых показателей предприятия, определения их динамики и отклонений за отчетный период.

|

|

|

Проведем горизонтальный и вертикальный анализ по предоставленному бухгалтерскому балансу (таблица 1)

Таблица 1 – Бухгалтерский баланс на 31 декабря 2015 г.

| Наименование показателя | На 31.12.2013, тыс.руб | На 31.12.2014 тыс.руб | На 31.12.2015 тыс. руб | Отклонение 2014-2013 | Отклонение 2015-2014 | ||||

| Тыс. руб | % | Тыс. руб | % | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| Актив | |||||||||

| 1 Внеоборотные активы | |||||||||

| Нематериальные активы | 798,00 | 8404,00 | 7965,00 | 7606,00 | 1053,13 | -439,00 | 94,78 | ||

| Результаты исследований и разработок | 2618,00 | 231,00 | -2387,00 | 8,82 | -231,00 | 0,00 | |||

| Основные средства | 11175794,00 | 10686887,00 | 10363424,00 | -488907,00 | 95,63 | -323463,00 | 96,97 | ||

| Финансовые вложения | 18554,00 | 15365,00 | 15000,00 | -3189,00 | 82,81 | -365,00 | 97,62 | ||

| Прочие внеоборотные активы | 84061,00 | 63127,00 | 40879,00 | -20934,00 | 75,10 | -22248,00 | 64,76 | ||

| Итого по разделу 1 | 11281825,00 | 10774014,00 | 10427268,00 | -507811,00 | 95,50 | -346746,00 | 96,78 | ||

| 2 Оборотные активы | |||||||||

| Запасы | 902279,00 | 1134348,00 | 893963,00 | 232069,00 | 125,72 | -240385,00 | 78,81 | ||

| Налог на добавленную стоимость по приобретенным ценностям | 23813,00 | 20465,00 | 10460,00 | -3348,00 | 85,94 | -10005,00 | 51,11 | ||

| Дебиторская задолженность | 2769010,00 | 1557364,00 | 1390853,00 | -1211646,00 | 56,24 | -166511,00 | 89,31 | ||

| Финансовые вложения | 1451340,00 | 2486153,00 | 3910112,00 | 1034813,00 | 171,30 | 1423959,00 | 157,28 | ||

| Денежные средства и денежные эквиваленты | 107051,00 | 52527,00 | 54299,00 | -54524,00 | 49,07 | 1772,00 | 103,37 | ||

| Прочие оборотные активы | 23686,00 | 12164,00 | 18118,00 | -11522,00 | 51,36 | 5954,00 | 148,95 | ||

| Продолжение таблицы 1

| |||||||||

| Итого по разделу 2 | 5277179,00 | 5263021,00 | 6277805,00 | -14158,00 | 99,73 | 1014784,00 | 119,28 | ||

| Баланс | 16559004,00 | 16037035,00 | 16705073,00 | -521969,00 | 96,85 | 668038,00 | 104,17 | ||

| 3 Капитал и резервы | |||||||||

| Уставный капитал | 11170144,00 | 11170144,00 | 11170144,00 | 0,00 | 100,00 | 0,00 | 100,00 | ||

| Резервный капитал | 161849,00 | 297074,00 | 289661,00 | 135225,00 | 183,55 | -7413,00 | 97,50 | ||

| Нераспределенная прибыль | 4118255,00 | 3860346,00 | 4410697,00 | -257909,00 | 93,74 | 550351,00 | 114,26 | ||

| Итого по разделу 3 | 15450248,00 | 15327564,00 | 15870502,00 | -122684,00 | 99,21 | 542938,00 | 103,54 | ||

| 4 Долгосрочные обязательства | |||||||||

| Отложенные налоговые обязательства | 37617,00 | 31001,00 | 50661,00 | -6616,00 | 82,41 | 19660,00 | 163,42 | ||

| Оценочные обязательства | 91895,00 | 97743,00 | 88769,00 | 5848,00 | 106,36 | -8974,00 | 90,82 | ||

| Прочие обязательства | 5261,00 | 4,00 | 2078,00 | -5257,00 | 0,08 | 2074,00 | 51950,00 | ||

| Итого по разделу 4 | 134773,00 | 128748,00 | 141508,00 | -6025,00 | 95,53 | 12760,00 | 109,91 | ||

| 5 Краткосрочные обязательства | |||||||||

| Кредиторская задолженность | 713003,00 | 268402,00 | 379288,00 | -444601,00 | 37,64 | 110886,00 | 141,31 | ||

| Доходы будущих периодов | 5305,00 | 54617,00 | 82089,00 | 49312,00 | 1029,54 | 27472,00 | 150,30 | ||

| Оценочные обязательства | 241507,00 | 253536,00 | 202841,00 | 12029,00 | 104,98 | -50695,00 | 80,00 | ||

| Прочие обязательства | 14168,00 | 4168,00 | 28845,00 | -10000,00 | 29,42 | 24677,00 | 692,06 | ||

| Итого по разделу 5 | 973983,00 | 580723,00 | 693063,00 | -393260,00 | 59,62 | 112340,00 | 119,34 | ||

| Баланс | 16559004,00 | 16037035,00 | 16705073,00 | -521969,00 | 96,85 | 668038,00 | 104,17 | ||

Горизонтальный анализ - заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей финансовой отчетности за определенный период и дать им оценку.

|

|

|

Ценность результатов анализа существенно снижается в условиях инфляции, но полученные данные можно использовать при межхозяйственных сравнениях.

Для проведения горизонтального анализа необходимо упростить расчет, составив агрегированный баланс, т. е. укрупненную таблицу. Готовая для анализа таблица представлена на рисунке 2.

|

|

|

Таблица 2 – Горизонтальный анализ бухгалтерского баланса.

| Наименование показателя | На 31.12.2013, тыс. руб | На 31.12.2014 тыс. руб | На 31.12.2015 тыс. руб | Отклонение 2014-2013 | Отклонение 2015-2014 | ||

| Тыс. руб | % | Тыс. руб | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Актив | |||||||

| 1 Внеоборотные активы | |||||||

| Основные средства и финансовые вложения | 11194348,00 | 10702252,00 | 10378424,00 | -492096,00 | 95,60 | -323828,00 | 96,97 |

| Прочие внеоборотные активы | 87477,00 | 71762,00 | 48844,00 | -15715,00 | 82,04 | -22918,00 | 68,06 |

| Итого по разделу 1 | 11281825,00 | 10774014,00 | 10427268,00 | -507811,00 | 95,50 | -346746,00 | 96,78 |

| 2 Оборотные активы | |||||||

| Запасы и налог | 926092,00 | 1154813,00 | 904423,00 | 228721,00 | 124,70 | -250390,00 | 78,32 |

| Дебиторская задолженность | 2769010,00 | 1557364,00 | 1390853,00 | -1211646,00 | 56,24 | -166511,00 | 89,31 |

| Денежные средства и денежные эквиваленты | 1582077,00 | 2550844,00 | 3982529,00 | 968767,00 | 161,23 | 1431685,00 | 156,13 |

| Итого по разделу 2 | 5277179,00 | 5263021,00 | 6277805,00 | -14158,00 | 99,73 | 1014784,00 | 119,28 |

| Баланс | 16559004,00 | 16037035,00 | 16705073,00 | -521969,00 | 96,85 | 668038,00 | 104,17 |

| 3 Капитал и резервы | |||||||

| Продолжение таблицы 2 | |||||||

| Уставный и резервный капиталы | 11331993,00 | 11467218,00 | 11459805,00 | 135225,00 | 101,19 | -7413,00 | 99,94 |

| Нераспределенная прибыль | 4118255,00 | 3860346,00 | 4410697,00 | -257909,00 | 93,74 | 550351,00 | 114,26 |

| Итого по разделу 3 | 15450248,00 | 15327564,00 | 15870502,00 | -122684,00 | 99,21 | 542938,00 | 103,54 |

| 4 Долгосрочные обязательства | |||||||

| Долгосрочные пассивы и прочие обязательства | 134773,00 | 128748,00 | 141508,00 | -6025,00 | 95,53 | 12760,00 | 109,91 |

| Итого по разделу 4 | 134773,00 | 128748,00 | 141508,00 | -6025,00 | 95,53 | 12760,00 | 109,91 |

| 5 Краткосрочные обязательства | |||||||

| Кредиторская задолженность | 713003,00 | 268402,00 | 379288,00 | -444601,00 | 37,64 | 110886,00 | 141,31 |

| Оценочные обязательства | 241507,00 | 253536,00 | 202841,00 | 12029,00 | 104,98 | -50695,00 | 80,00 |

| Прочие обязательства | 19473,00 | 58785,00 | 110934,00 | 39312,00 | 301,88 | 52149,00 | 188,71 |

| Итого по разделу 5 | 973983,00 | 580723,00 | 693063,00 | -393260,00 | 59,62 | 112340,00 | 119,34 |

| Баланс | 16559004,00 | 16037035,00 | 16705073,00 | -521969,00 | 96,85 | 668038,00 | 104,17 |

Анализируя результаты таблицы 2, необходимо сделать выводы:

Валюта баланса в 2015 году увеличилась на 4,2%, хотя в 2014 году была снижена на 3,1%. Такие незначительные изменения свидетельствуют о стабильности компании в условиях финансового кризиса;

В активе баланса наблюдается спад внеоборотных активов (на 3,2%) в 2015 году и увеличение оборотных активов на 19,3%. Данный фактор является позитивным, так как предприятие увеличивает свою ликвидность;

В пассиве увеличился капитал (на 542 938 тыс. руб. или 3,5%). Долгосрочные обязательства увеличились на 12 760 тыс. руб. (9,9%), что может говорить о несвоевременном погашении долгосрочного займа. Краткосрочные обязательства увеличились на 19,3%. Данный факт говорит о том, что финансовое положение предприятия является неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за их своевременном возвратом и привлечением в оборот на непродолжительное время других капиталов.

Вертикальный анализ баланса - анализ финансовой отчетности, при которой изучается соотношение выбранного показателя с другими однородными показателями в рамках одного отчетного периода

Рассмотрим вертикальный анализ баланса предприятия, представленный на таблице 3.

Таблица 3 – Вертикальный анализ баланса предприятия.

| Наименование показателя | На 31.12.2013, тыс. руб | Удельный вес,% | На 31.12.2014 тыс. руб | Удельный вес,% | На 31.12.2015 тыс. руб | Удельный вес,% | Абсолютное отклонение удельного веса за 2014-2013 гг | Абсолютное отклонение удельного веса за 2015-2014 гг | |

| Актив | |||||||||

| 1 Внеоборотные активы | |||||||||

| Основные средства | 11194348,00 | 67,60 | 10702252,00 | 66,73 | 10378424,00 | 62,13 | -0,87 | -4,61 | |

| Прочие внеоборотные активы | 87477,00 | 0,53 | 71762,00 | 0,45 | 48844,00 | 0,29 | -0,08 | -0,16 | |

| Итого по разделу 1 | 11281825,00 | 68,13 | 10774014,00 | 67,18 | 10427268,00 | 62,42 | -0,95 | -4,76 | |

| 2 Оборотные активы | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||

| Запасы и налог | 926092,00 | 5,59 | 1154813,00 | 7,20 | 904423,00 | 5,41 | 1,61 | -1,79 | |

| Дебиторская задолженность | 2769010,00 | 16,72 | 1557364,00 | 9,71 | 1390853,00 | 8,33 | -7,01 | -1,39 | |

| Денежные средства и денежные эквиваленты | 1582077,00 | 9,55 | 2550844,00 | 15,91 | 3982529,00 | 23,84 | 6,35 | 7,93 | |

| Итого по разделу 2 | 5277179,00 | 31,87 | 5263021,00 | 32,82 | 6277805,00 | 37,58 | 0,95 | 4,76 | |

| Баланс | 16559004,00 | 100,00 | 16037035,00 | 100,00 | 16705073,00 | 100,00 | 0,00 | 0,00 | |

| 3 Капитал и резервы | 0,00 | 0,00 | |||||||

| Продолжение таблицы 3 | |||||||||

| Уставный и резервный капиталы | 11331993,00 | 68,43 | 11467218,00 | 71,50 | 11459805,00 | 68,60 | 3,07 | -2,90 | |

| Нераспределенная прибыль | 4118255,00 | 24,87 | 3860346,00 | 24,07 | 4410697,00 | 26,40 | -0,80 | 2,33 | |

| Итого по разделу 3 | 15450248,00 | 93,30 | 15327564,00 | 95,58 | 15870502,00 | 95,00 | 2,27 | -0,57 | |

| 4 Долгосрочные обязательства | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||

| Долгосрочные пассивы и прочие обязательства | 134773,00 | 0,81 | 128748,00 | 0,80 | 141508,00 | 0,85 | -0,01 | 0,04 | |

| Итого по разделу 4 | 134773,00 | 0,81 | 128748,00 | 0,80 | 141508,00 | 0,85 | -0,01 | 0,04 | |

| 5 Краткосрочные обязательства | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||

| Кредиторская задолженность | 713003,00 | 4,31 | 268402,00 | 1,67 | 379288,00 | 2,27 | -2,63 | 0,60 | |

| Оценочные обязательства | 241507,00 | 1,46 | 253536,00 | 1,58 | 202841,00 | 1,21 | 0,12 | -0,37 | |

| Прочие обязательства | 19473,00 | 0,12 | 58785,00 | 0,37 | 110934,00 | 0,66 | 0,25 | 0,30 | |

| Итого по разделу 5 | 973983,00 | 5,88 | 580723,00 | 3,62 | 693063,00 | 4,15 | -2,26 | 0,53 | |

| Баланс | 16559004,00 | 100,00 | 16037035,00 | 100,00 | 16705073,00 | 100,00 | 0,00 | 0,00 | |

По таблице 3 можно сделать следующие выводы:

В 2013 году активы предприятия состояли на 68,1 % из внеоборотных активов и на 31,9 % из оборотных активов. Наиболее важными элементами оборотных активов была дебиторская задолженность (16,7 % от общей суммы активов), денежные средства и денежные эквиваленты (9,6% от общей суммы активов).

Относительно 2014 года активы состояли на 67,2% из внеоборотных активов и на 32,8% из оборотных активов. Наиболее важными элементами оборотных активов были денежные средства и денежные эквиваленты (15,9% от общей суммы активов), дебиторская задолженность (9,7 % от общей суммы активов). Главными внеоборотными активами в течение трех лет(2013, 2014, 2015 года) были основные средства 67,6% 66,7% и 62,1 % соответственно от общей суммы активов.

На 2015 год активы предприятия состоят из внеоборотных активов на 62,4%. Оставшиеся 37,6 % приходятся на оборотные активы. Наиболее важными элементами оборотных активов были денежные средства и денежные эквиваленты (15.9 % от общей суммы активов).

Относительно структуры пассивов, то она имела следующий вид в течение исследуемого периода. В 2013 году пассивы состояли на 93,3 % из капитала и резерва, на 0,8% из долгосрочных обязательств и на 5,9 % из краткосрочных обязательств.

В 2014 году пассивы состояли на 95,6 % из собственного капитала, на 18.07 % из долгосрочных обязательств и на 0,8 % из краткосрочных обязательств. Основными источниками собственного капитала были уставный и резервный капиталы (71,5 % от общей суммы пассивов), нераспределенная прибыль (24,1 % от общей суммы пассивов).

В 2015 году пассивы состояли на 95 % из собственного капитала, на 0,9 % из долгосрочных обязательств и на 4,1 % из краткосрочных обязательств. Доля собственного капитала находится в нормативных пределах. Собственный капитал составляли уставный капитал и резервы (68,6 % от общей суммы пассивов), нераспределенная прибыль ( 26,4 % от общей суммы пассивов).

РАЗДЕЛ 2. «ОЦЕНКА И АНАЛИЗ ФИНАНСОВОГО ПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ»

Ликвидность (текущая платежеспособность) - одна из важнейших характеристик финансового состояния организации, определяющая возможность своевременно оплачивать счета и фактически является одним из показателей банкротства. Результаты анализа ликвидности важны с точки зрения как внутренних, так и внешних пользователей информации об организации.

Ликвидность баланса выражается в степени покрытия обязательств организации его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается путем установления равенства между обязательствами организации и его активами.

Процедура анализа ликвидности баланса заключается в сравнении средств по активу с обязательствами по пассиву. Для этого активы должны быть сгруппированы по степени их ликвидности (от наиболее ликвидных к трудно реализуемым активам), а обязательства - по срокам их погашения в порядке возрастания сроков (от наиболее срочных обязательств к постоянным).

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения

А1≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

В процессе анализа ликвидности баланса по каждой группе активов и пассивов выявляют платежный излишек или недостаток по формуле (1)

| ПИi = Аi – Пi, | (1) |

где ПИi – платежный излишек (+) или недостаток (-); Аi – величина активов i-й группы;

Пi – величина пассивов i-й группы.

Так, платежный излишек за 2013 год по величине активов и пассивов 1-ой группы рассчитывался следующим образом:

1582077,00-713003,00=869074,00 (тыс. руб.)

В таблице 3 представлен анализ абсолютных показателей ликвидности.

Таблица 3 – Анализ абсолютных показателей ликвидности

| АКТИВ | На 31.12.2013, тыс. руб. | На 31.12.2013, тыс. руб. | На 31.12.2013, тыс. руб. | ПАССИВ | На 31.12.2013, тыс. руб. | На 31.12.2013, тыс. руб. | На 31.12.2013, тыс. руб. | Платежный излишек (+), 2013 | Платежный излишек (+), 2014 | Платежный излишек (+), 2015 | Отклонение 2014 к 2013 | Отклонение 2015 к 2014 | ||

| абсолютное, тыс. руб. | относительное, % | абсолютное, тыс. руб. | относительное, % | |||||||||||

| А1 | 1582077,00 | 2550844,00 | 3982529,00 | П1 | 713003,00 | 268402,00 | 379288,00 | 869074,00 | 2282442,00 | 3603241,00 | 1413368,00 | 262,63 | 1320799,00 | 157,87 |

| А2 | 2769010,00 | 1557364,00 | 1390853,00 | П2 | 727171,00 | 272570,00 | 408133,00 | 2041839,00 | 1284794,00 | 982720,00 | -757045,00 | 62,92 | -302074,00 | 76,49 |

| А3 | 926092,00 | 1154813,00 | 904423,00 | П3 | 134773,00 | 128748,00 | 141508,00 | 791319,00 | 1026065,00 | 762915,00 | 234746,00 | 129,67 | -263150,00 | 74,35 |

| А4 | 11281825,00 | 10774014,00 | 10427268,00 | П4 | 15450248,00 | 15327564,00 | 15870502,00 | -4168423,00 | -4553550,00 | -5443234,00 | -385127,00 | 109,24 | -889684,00 | 119,54 |

В таблице 3 видно, что компания имеет положительные наиболее ликвидные активы, несмотря на то, что в 2014 году был их резкое снижение на 62,36% относительно 2013 года, при этом в 2015 году их значение увеличилось на 41,31% относительно 2014 года. Быстро реализуемые активы имеют похожу ситуацию, в 2014 резкое снижение до 37,45% относительно 2013 года, а в 2015 году – увеличение на 49,74% относительно 2014 года. Медленно реализуемые активы и трудно реализуемые активы имели незначительные изменения на 4,47% и 0,79% в 2014 году и увеличение на 9,91% и 3,545% в 2015 году относительно 2014 года.

Так как соотношения А1³ П1; А2 ³ П2; А3 ³ П3; А4 £ П4 верны, баланс предприятия является абсолютно ликвидным.

Для более точной и комплексной оценки ликвидности организации целесообразно использование финансовых коэффициентов. Цель расчета коэффициентов ликвидности - оценить соотношение различных видов оборотных активов и краткосрочных обязательств с целью их возможного последующего погашения.

Для анализа относительных показателей ликвидности были рассчитаныследующие показатели:

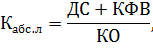

¾ коэффициент абсолютной ликвидности. Данный показатель рассчитывается по формуле (2)

| (2) |

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства.

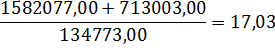

Так, коэффициент абсолютной ликвидности был рассчитан следующим образом:

¾ коэффициент критической ликвидности

¾

¾ коэффициент текущей ликвидности

В таблице 4 представлен анализ относительных показателей ликвидности.

Таблица 4 – Анализ относительных показателей ликвидности

| Наименование коэффициента | На 31.12.2013, тыс. руб. | На 31.12.2014, тыс. руб. | На 31.12.2015, тыс. руб. | Отклонение 2014 к 2013 | Отклонение 2015 к 2014 | ||

| абсолютное, тыс. руб. | относительное, % | абсолютное, тыс. руб. | относительное, % | ||||

| Коэффициент абсолютной ликвидности | 17,03 | 21,90 | 30,82 | 4,87 | 128,59 | 8,93 | 140,76 |

| Коэффициент критической ликвидности | 3,02 | 7,59 | 6,82 | 4,57 | 251,36 | -0,77 | 89,86 |

| Коэффициент текущей ликвидности | 3,66 | 9,73 | 7,97 | 6,06 | 265,51 | -1,76 | 81,95 |

|

|

Так как наблюдается постоянное увеличение коэффициента абсолютной ликвидности, это говорит о том, что предприятие на протяжении 2014-2015 года значительно увеличило свою платежеспособность, так рекомендуемое значение 0,2-0,5, а у предприятия этот показатель равен 17,03;21,90;30,82 в 2013, 2014 и 2015 годах соответственно.

В случае коэффициента критической ликвидности можно сделать прогноз положительной платежеспособности организации, так как рекомендуемое значение коэффициента лишь 0,7-1, а предприятие имеет коэффициенты 3,02, 7,59, 6,82 за рассматриваемые годы.

Рекомендуемое значение коэффициента текущей ликвидности – 1,5-2,5, рассматриваемая организация же имеет показатели 3,66, 9,73, 7,97, что говорит о нерациональной структуре капитала, но рост показателя в динамике рассматривается как благоприятная тенденция, что и наблюдалось в 2014 году.

В число основных задач бухгалтерского учета входит предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. Финансовая устойчивость организации показывает финансовую независимость от внешних заемных источников, способность организации маневрировать финансовыми ресурсами, наличие достаточной суммы собственных средств для реализации основных видов деятельности. В таблице 5 представлен анализ финансовой устойчивости предприятия.

Таблица 5 –Анализ финансовой устойчивости предприятия.

| Наименование показателя | Расчет | На 31.12.2013, тыс. руб. | На 31.12.2014, тыс. руб. | На 31.12.2015, тыс. руб. | Отклонение 2014 к 2013 | Отклонение 2015 к 2014 | |||

| абсолютное, тыс. руб. | относительное, % | абсолютное, тыс. руб. | относительное, % | ||||||

| 1 Капитал и резервы (КиР) | Итого по 3-му разделу баланса + оценочные обязательства из 4 и 5 разделов баланса + доходы будущих периодов из 5 раздела баланса | 15788955,00 | 15733460,00 | 16244201,00 | -55495,00 | 99,65 | 510741,00 | 103,25 | |

| 2 Внеоборотные активы (ВА) | Итого по 1-му разделу баланса + долгосрочная дебиторская задолженность (см. Приложения к бухгалтерскому балансу, если представлены в задании; берем за минусом резерва по сомнительным долгам) | 14050835,00 | 12331378,00 | 11818121,00 | -1719457,00 | 95,84 | -513257,00 | 95,84 | |

| Продолжение таблицы 5 | |||||||||

| 3 Собственные оборотные средства (СОС) | СОС = КиР – ВА п.3 = п.1 – п.2 | 1738120,00 | 3402082,00 | 4426080,00 | 1663962,00 | 195,73 | 1023998,00 | 130,10 | |

| 4 Общая сумма запасов | Запасы из 2-го раздела баланса с НДС | 1064689,22 | 1338530,64 | 1054876,34 | 273841,42 | 125,72 | -283654,30 | 78,81 | |

| 5 Излишек (+), недостаток (–) собственных оборотных средств для пополнения запасов (∆ СОС) | п.5 = п.3-п.4 | 673430,78 | 2063551,36 | 3371203,66 | 1390120,58 | 306,42 | 1307652,30 | 163,37 | |

| 6 Долгосрочные обязательства (ДО) | Итого по 4-му разделу баланса – оценочные обязательства из 4-го раздела баланса | 42878,00 | 31005,00 | 52739,00 | -11873,00 | 72,31 | 21734,00 | 170,10 | |

| 7 Излишек (+), недостаток (–) собственных оборотных средств и долгосрочных заёмных источников для пополнения запасов (∆ СДИ) | п.7 = п.3+п.6 -п.4 = п.5+п.6 | 716308,78 | 2094556,36 | 3423942,66 | 1378247,58 | 292,41 | 1329386,30 | 163,47 | |

| Продолжение таблицы 5 | |||||||||

| 8 Краткосрочные обязательства (КО) | Итого по 5-му разделу баланса – оценочные обязательства из 5-го раздела баланса - доходы будущих периодов из 5-го раздела баланса | 727171,00 | 272570,00 | 408133,00 | -454601,00 | 37,48 | 135563,00 | 149,74 | |

| 9 Общие источники финансирования (ОИ) | п.9 = п.3+п.6+п.8 | 2508169,00 | 3705657,00 | 4886952,00 | 1197488,00 | 147,74 | 1181295,00 | 131,88 | |

| 10 Излишек (+), недостаток (–) общей величины источников для пополнения запасов (∆ ОИЗ) | п.10 = п.3+п.6+п.8 – п.4= п.8+п.7 | 1443479,78 | 2367126,36 | 3832075,66 | 923646,58 | 163,99 | 1464949,30 | 161,89 | |

| 11 Трёхфакторная модель типа финансовой устойчивости (см. табл.6) | (∆СОС; ∆СДИ; ∆ОИЗ) | (1;1; 1) | (1;1; 1) | (1;1; 1) | - | - | - | - | |

На протяжении 2013, 2014 и 2015 годов, предприятие имело абсолютную финансовую устойчивость, так как на протяжении всего этого времени показатели ∆СОС; ∆СДИ; ∆ОИЗ положительны. Это говорит о высоком уровне платежеспособности и о том, что оно не зависит от внешних кредиторов.

Для полной оценки финансовой устойчивости следует рассчитать следующие коэффициенты:

¾ коэффициент автономии (Ка );

¾ коэффициент финансирования (Кф );

¾ коэффициент обеспеченности собственными оборотными средствами (Коб );

¾ коэффициент маневренности (Км );

¾ коэффициент финансовой устойчивости;

¾ коэффициент финансового левериджа (Кфл ).

Рассчитанные коэффициенты и их отклонения за 2013-2015 года представлены в таблице 7.

Таблица 7 – Анализ относительных показателей финансовой устойчивости

| Наименование коэффициента | На 31.12.2013, тыс. руб. | На 31.12.2014, тыс. руб. | На 31.12.2015, тыс. руб. | Отклонение 2014 к 2013 | Отклонение 2015 к 2014 | |||

| абсолютное, тыс. руб. | относительное, % | абсолютное, тыс. руб. | относительное, % | |||||

| Коэффициент автономии (Ка) | 0,93 | 0,96 | 0,95 | 0,02 | 102,43 | -0,01 | 99,40 | |

| Коэффициент финансирования (Кф) | 13,93 | 21,60 | 19,02 | 7,67 | 155,04 | -2,59 | 88,02 | |

| Коэффициент обеспеченности собственными оборотными средствами (Коб) | 0,33 | 0,65 | 0,71 | 0,32 | 196,26 | 0,06 | 109,07 | |

| Коэффициент маневренности (Км) | 0,11 | 0,22 | 0,28 | 0,11 | 197,30 | 0,06 | 125,65 | |

| Коэффициент финансовой устойчивости | 0,94 | 0,96 | 0,96 | 0,02 | 102,40 | -0,01 | 99,45 | |

| Коэффициент финансовоголевериджа (Кфл) | 0,07 | 0,05 | 0,05 | -0,03 | 64,50 | 0,01 | 113,61 | |

Нормальным значением коэффициента автономии считается 0,5. По полученным показателям данного коэффициента можно сделать вывод, об увеличенной финансовой независимости организации, сниженном риске финансовых затруднений в будущих периодах. Данная тенденция повышает гарантии погашения организацией своих обязательств

Оптимальным значением коэффициента финансирования считается Кф>1. Коэффициент финансирования анализируемого предприятия значительно выше на протяжении всех рассматриваемых лет. Это говорит о том, что предприятие существует практически за счет собственных средств.

Для коэффициента обеспеченности собственными оборотными средствами нормальным считается ограничение Коб³0,1. Так как в таблице 7 данные показатели выше в 3,3, 6,5 и 7,1 раз в 2013, 2014 и 2015 году соответственно,томожно сделать вывод, что структура баланса может признаваться удовлетворительной, а само предприятие платежеспособное.

Коэффициент маневренности имеет нормальное значение Км>0,5, но данное предприятие имеет показатели значительно ниже нормальных границ, отсюда вытекает вывод о том, что предприятие имеет небольшие возможности для маневрирования своими средствами.

Идеальным значением для коэффициента финансовой устойчивости будет Кфу=1, но анализируемое предприятие имеет показатели 0,94; 0,96 и 0,96 в 2013, 2014 и 2015 годах соответственно. Это говорит о том, что компания привлекает краткосрочные источники финансирования. Но данные значения выше, чем 0,8-0,9, что может грозить не стабильной хозяйственной деятельностью.

Для коэффициента финансового левериджа является оптимальным значением коэффициента в пределах 0,5-0,8. Анализируемая компания имеет показатели 0,07 в 2013 году и 0,05 в 2014, 2015 годах. Такие значения подтверждают факт того, что основная часть средств являются собственные средства.

Дата добавления: 2018-05-12; просмотров: 11761; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!