Классификация налогов в соответствии с объектом налогообложения

Необходимо различать источник и объект налогообложения. Источник, независимо от объекта налогообложения - чистый доход общества.

Объект - количественно измерим и служит базой для начисления налогов.

Объектом налогообложения являются:

• доход (с предприятия или населения)

• имущество (движимое и недвижимое)

• передача имущества в наследство, при дарении, а так же определенные виды сделок (операции с ценными бумагами) и вывоз товаров за границу (таможенные пошлины).

По механизму формирования налоги делятся на две основные группы:

• прямые

• косвенные

Прямые налоги взимаются непосредственно с владельцев имущества, получателей доходов.

Косвенные налоги взимаются в сфере реализации или потребления товаров, и услуг, т.е. в конечном итоге перекладываются на потребителей продукции.

Но такое определение не является точным, т.к. прямые налоги могут через повышение цен перекладываться на потребителя. Более точным является отсутствие прямого указания на субъект налогообложения.

В целом по механизму и объекту налогообложения налоги делятся на:

| Прямые | Косвенные | |||

| Реальные | Личные | (По характеру явл. в основном фискальными, но могут выполнять и регулирующую функцию) | ||

| - поземельный - по домовой - на ценные бумаги | - подоходный с населения - на прибыль корпораций - на прирост капитала - с наследства и дарений - поимущественный налог | - универсальные (налог с оборота - на добавленную стоимость (соль) | - на отдельные виды товаров (Акцизы) | Таможенные пошлины По происхождению: - экспортные - импортные По целям: - фискальные (собрать деньги) - протекционные - антидемпинговые - преференциальные По ставкам: - специфические - адвалорные - смешанные |

|

|

|

Наряду с объектами в системе налогообложения не меньшую роль играют налоговые ставки и налоговые льготы

1. Предельная налоговая ставка есть прирост выплачиваемых налогов, поделенный на прирост дохода.

2. Средняя налоговая ставка - это общий налог, поделенный на величину налогооблагаемого дохода.

Налоговые льготы - это уменьшение налоговых ставок или полное освобождение от налогов отдельных предприятий или производств в зависимости от их профиля характера производимой продукции и выполняемых работ, используемой рабочей силы, зоны расположения. Льготы в силу их разнообразного характера в суммарном выражении способны охватывать значительное количество налогоплательщиков и приводит к весьма ощутимому снижению реальной ставки налогообложения по сравнению с номинальной.

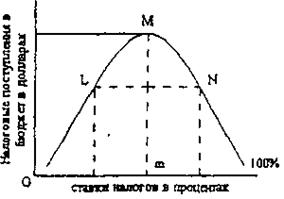

Кривая Лаффера - кривая, показывающая связь между налоговыми ставками и объемом налоговых поступлений, выявляющая такую налоговую ставку, при которой налоговые поступления достигают максимума (парабола).

|

|

|

Кривая дает ответ на вопрос, при какой ставке налогов налоговые поступления в бюджет максимальны. При дальнейшем повышении ставки мотивация предпринимательской деятельности ослабевает, падают объемы производства и уменьшаются налоговые отчисления. Реальная ставка налогов различна для разных стран и далеко не всегда является оптимальной.

Кривая Лаффера

По зависимости налоговых ставок с уровнем дохода выделяют:

• Прогрессивные - налоговая ставка увеличивается по мере роста дохода;

• Регрессивный - налоговая ставка уменьшается по мере роста дохода, если ее соотнести с доходом (акцизы и др. косвенные налоги, которые устанавливается в фиксированной величине);

• Пропорциональные - налоговая ставка не меняется с изменением дохода (налог на прибыль).

Каждый из этих видов может служить разным целям: прогрессивный - выравниванию доходов и достижению социальной справедливости; пропорциональный - стимулированию, а регрессивный – мотивации к накоплению имущества.

Дата добавления: 2018-05-12; просмотров: 215; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!