Факторы, влияющие на финансовое состояние предприятия

Финансового состояние предприятия зависит от совокупности разнообразных факторов, оказывающих внутреннее и внешнее воздействие на динамику функционирования анализируемой организации.

Будучи тесно связанными, данные факторы зачастую разнонаправлено влияют на результаты деятельности предприятия: одни из них положительно, другие - отрицательно.

Факторы, определяющие возможности увеличения собственных средств (СС) предприятия, а соответственно и возможности большего их реинвестирования в производство: курсовая АФХД с приложениями 2016-2017 - скачать.

1) соотношение прибыли и выручки от реализации продукции (услуг). При этом стремление предприятия к увеличению рентабельности наталкивается на спросовые ограничения, вызывающие снижение цены;

2) скорость оборота собственных средств. Чем большее число оборотов совершают собственные средства, тем меньшая их величина нужна для обслуживания процесса производства и реализации продукции, а, следовательно, меньшим их объемом может быть обеспечена доходность предприятия. Но и здесь нельзя забывать о колебаниях конъюнктуры на рынке материальных ресурсов;

3) оптимальное соотношение собственных и заемных средств (ЗС). Слишком большое привлечение ЗС для формирования активов предприятия уменьшает его финансовую устойчивость, хотя рентабельность собственного капитала может возрасти;

4) увеличение доли прибыли, направляемой на развитие производства.

|

|

|

Чем большая доля прибыли идет на развитие предприятия, тем выше устойчивость, но текущие выплаты по дивидендам могут падать. Все это следует учитывать при оценке финансовой устойчивости предприятия.

В связи с этим необходима группировка факторов, влияющих на устойчивость предприятия, по их значимости. В основу классификации факторов положены различные признаки: - по месту их возникновения: внешние и внутренние факторы;

- по времени их действия: постоянные и переменные;

- по степени значимости: первичные и вторичные.

Выявление и систематизация факторов подчинены определенным целям. Предприятие выступает одновременно и субъектом, и объектом рыночных отношений, обладая разными возможностями влиять на динамику разных факторов, наиболее существенными среди которых являются внутренние и внешние. Внутренние факторы непосредственно зависят от степени управления деятельностью предприятия, вторые являются внешними по отношению к нему, их изменение практически не подвластно воле предприятия.

К внешним факторам финансовой несостоятельности и неплатежеспособности относятся в первую очередь экономические (рост цен, общий спад производства, кризис неплатежей, банкротство должников), политические (политическая нестабильность общества, несовершенство законодательства в области хозяйственного права, включая налогообложение, условия экспорта и импорта), а также уровень научно-технического развития.

|

|

|

Глава 2. Анализ финансового состояния на примере ООО "Альтаир-групп"

2.1 Краткая характеристика деятельности ООО "Альтаир-групп"

Компания «Альтаир-групп» занимается оптово-розничной торговлей товаров бытовой химии высокого уровня с серебросодержащими препаратами ионами серебра на территории России, а также является единственным эксклюзивным представителем и партнером Научно-Производственного предприятия «Аргентум-Фарма».

Компанией предусмотрено создание инновационных эффективных продуктов с высоким косметическим эффектом под брендом «Argion» и «Argion SPA» серии «Альтаир-групп» и сопутствующих товаров.

На сегодняшний день компания «Альтаир-групп» представляет собой объединение ряда компаний, опираясь на многолетний опыт которых она выпустила востребованный продукт для широкого круга потребителей.

Компоненты продуктов общества подобраны таким образом и в таком составе, что обеспечивается сильнейший синергетический эффект. Данный эффект позволяет раскрыть потенциал компонентов с ионами серебра на максимум за счет уникальных методов производства и подтвержденных научных исследований. Тщательно выверенные пропорции компонентов позволяют существенно быстрее уничтожать болезнетворные микроогранизмы и бактерии, нежели данные компоненты использовались бы по отдельности.

|

|

|

Компания "Альтаир-групп" официально представляет на Юге России семь зарубежных фирм, каждая из которых - мировой лидер в своей области:

GRACO

KIMBERLY-CLARK

3M

SIKA

FOERCH

PPG

DIVERSEY

В числе постоянных клиентов: ТагАЗ, РоАЗ, Ростсельмаш, Дервейс, Красный Котельщик, ТагМет, ВТЗ, НЭВЗ, Донской табак, Балтика-Юг, Эфес, Атлантис-Пак, гостиницы, рестораны, медицинские учреждения и др.

Поставки оборудования и расходных материалов осуществляются с собственного склада, расположенного в г. Ростове-на-Дону.

Осуществляемые технологии:

Внедрение современных методов нанесения покрытий в автомобилестроении и машиностроении.

Оптимизация производственных процессов в металлообработке и сборке.

Готовые решения перемещения химических материалов для гальванических участков.

|

|

|

Успех компании основывается на ее неизменной приверженности техническому совершенству и первоклассном уровне обслуживания клиентов.

"Альтаир-групп" имеет большой штатный состав. Среднегодовая численность за 2015 год составляла 47 человек. Основа коллектива предприятия - опытные, квалифицированные специалисты, работающие на данном предприятии.

Организационная структура предприятия имеет иерархичную систему (рис. 2.1).

Рисунок 2.1 Opгaнизaционнaя cтpуктуpa ООО "Альтаир-групп"

В основу структуры управления предприятием положена определенная система.

В ООО "Альтаир-групп" используется линейно-функциональная структура управления. Она представляет собой принцип построения управленческого процесса по функциональным подсистемам организации (АУП, финансы, персонал).

По каждой из них сформирована иерархия служб, пронизывающая всю организацию сверху донизу.

Между подразделениями существуют как вертикальные, так и горизонтальные связи. Вертикальные связи - это связи руководства и подчинения, например, связь между генеральным директором и главным бухгалтером. Горизонтальные связи - это связи коопераций равноправных элементов, например связь между продавцом и водителем экспедитором.

Таким образом, можно сказать, что рассматриваемое в рамках данной работы предприятие ООО "Альтаир-групп" представляют собой коммерческую организацию, зарегистрированную и функционирующую исходя из действующего законодательства. Организация имеет иерархическую структуру, которая позволяет осуществлять управление, направленное на реализацию тех целей, которые ставит перед собой компания.

2.2 АНАЛИЗ ДАННЫХ БУХГАЛТЕРСКОГО БАЛАНСА ООО "АЛЬТАИР-ГРУПП"

Для полной оценки финансового состояния проведен горизонтальный и вертикальный анализ бухгалтерского баланса, проанализированы абсолютные показатели финансовой устойчивости (табл. 2.1; 2.2; 2.3).

Таблица 2.1 - Горизонтальный анализ

| Показатели | 2014 | 2015 | 2016 | Темп роста,% |

| тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | |

| 1 | 3 | 4 | 5 | 6 |

| I. Внеоборотные активы | ||||

| 1.1 Основные средства | 271,00 | 209,00 | 3533,00 | 1303,69 |

| 1.2 Незавершенное строительство | 42,00 | 0͑,00 | 0͑,00 | 0͑,00 |

| 1.3 Долгосрочные финансовые вложения | 18591,00 | 22624,00 | 38930͑,00 | 209,40 |

| Итого по разделу I | 18904,00 | 22875,00 | 42463,00 | 224,62 |

| II Оборотные активы | ||||

| 2.1 Запасы | 25697,00 | 17035,00 | 20025,00 | 77,93 |

| 2.2 НДС | 8,00 | 37,00 | 341,00 | 4262,50 |

| 2.3 Дебиторская задолженность | 15397,00 | 14067,00 | 18324,00 | 119,01 |

| 2.4 Денежные средства | 1378,00 | 3033,00 | 3600͑,00 | 261,25 |

| Итого по разделу II | 42480͑,00 | 34172,00 | 42290͑,00 | 99,55 |

| Итого по активу (I+II) | 61384,00 | 57047,00 | 84753,00 | 138,07 |

| III Капитал и резервы | ||||

| 3.1 Уставный капитал | 10͑,00 | 10͑,00 | 10͑,00 | 100͑,00 |

| 3.2 Нераспределенная прибыль | 12827,00 | 3385,00 | 7121,00 | 55,52 |

| Итого по разделу III | 12837,00 | 3395,00 | 7131,00 | 55,55 |

| IV Долгосрочные обязательства | 34862,00 | 44130͑,00 | 60625,00 | 173,90 |

| V Краткосрочные обязательства | ||||

| 5.1 Займы и кредиты | 0͑,00 | 0͑,00 | 0͑,00 | 0͑,00 |

| 5.2 Кредиторская задолженность | 13685,00 | 9522,00 | 16997,00 | 124, 20 |

| Итого по разделу V | 13685,00 | 9522,00 | 16997,00 | 124, 20 |

| Итого по пассиву (III+IV+V) | 61384,00 | 57047,00 | 84753,00 | 138,07 |

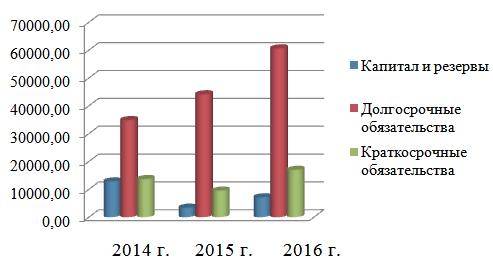

Таким образом, можно представить динамику основных показателей актива и пассива ООО "Альтаир-групп" графически (рис. 2.2 и 2.3).

Рисунок 2.2 - Динамика изменений показателей актива баланса

Рисунок 2.3 - Динамика изменений показателей пассива баланса

Вывод: На рассматриваемом предприятии валюта баланса выросла за интервал времи с 2014 г. по 2016 г. на 38,07% и составила на конец периода 84753 тыс. руб.; внеоборотные активы увеличились на 124,62%; оборотные активы незначительно уменьшились на 190 тыс. руб. или на 0,45% и составили 42 290 тыс. руб.

Собственные средства организации уменьшились на 44,45% и составили 7 121 тыс. руб. - это является отрицательным моментом, т.к. динамика связана с полученным убытком в 2015 г.

Сумма кредиторская задолженность выросла на 24, 20% и составила на конец анализируемого периода 16 997 тыс. руб. Отрицательным моментом является наличие и рост на 74% долгосрочных ЗС .

Существенным дополнением горизонтальному анализу является вертикальный анализ, который позволяет выявить структуру баланса ООО "Альтаир-групп" за 2014-2016 года (табл. 2.2).

Таблица 2.2 - Вертикальный анализ

| Показатели | 2014 | 2015 | 2016 |

| % | % | % | |

| 1 | 2 | 3 | 4 |

| I. Внеоборотные активы | |||

| 1.1 Основные средства | 0,44 | 0,37 | 4,17 |

| 1.2 Незавершенное строительство | 0͑,07 | 0͑,00 | 0͑,00 |

| 1.3 Долгосрочные финансовые вложения | 30͑,29 | 39,66 | 45,93 |

| Итого по разделу I | 30,80 | 40,10 | 50,10 |

| II Оборотные активы | |||

| 2.1 Запасы | 41,86 | 29,86 | 23,63 |

| 2.2 НДС | 0͑,01 | 0͑,06 | 0,40 |

| 2.3 Дебиторская задолженность | 25,08 | 24,66 | 21,62 |

| 2.4 Денежные средства | 2,24 | 5,32 | 4,25 |

| Итого по разделу II | 69, 20 | 59,90 | 49,90 |

| Итого по активу (I+II) | 100͑,00 | 100͑,00 | 100͑,00 |

| III Капитал и резервы | |||

| 3.1 Уставный капитал | 0͑,02 | 0͑,02 | 0͑,01 |

| 3.2 Нераспределенная прибыль | 20,90 | 5,93 | 8,40 |

| Итого по разделу III | 20,91 | 5,95 | 8,41 |

| IV Долгосрочные обязательства | 56,79 | 77,36 | 71,53 |

| V Краткосрочные обязательства | |||

| 5.1 Займы и кредиты | 0͑,00 | 0͑,00 | 0͑,00 |

| 5.2 Кредиторская задолженность | 22,29 | 16,69 | 20͑,05 |

| Итого по разделу V | 22,29 | 16,69 | 20͑,05 |

| Итого по пассиву (III+IV+V) | 100͑,00 | 100͑,00 | 100͑,00 |

Вывод: Структура баланса за анализируемый период незначительно изменилась. В активе баланса это связано с наращиванием доли внеоборотных активов и соответственным увеличением оборотных активов. В пассиве баланса динамика связана с сокращение доли собственного капитала при одновременном росте ЗС.

На анализируемом предприятии на 19,3% выросла доля внеоборотных активов (это произошло за счет увеличения доли долгосрочных финансовых вложений) и соответственно сократилась доля оборотных активов (в основном за счет снижения запасов).

Анализируя структуру пассивов, важно отметить низкую долю капитала и резервов (в 2014 г. - 20,91%, в 2015 г. - 5,95%, в 2016 г. - 8,41%). В разделе "Капитал и резервы" основную долю занимает нераспределенная прибыль. Следует отрицательно оценить увеличение доли долгосрочных ЗС (которая выросла на 14,74٪).

На основе проведенного ранее горизонтального и вертикального анализа составим сравнительный аналитический баланс (таблица 2.3).

Таблица 2.3 - Аналитический баланс

| Абсолютные величины . Относительные величины. Изменения (2016 к 2014 г.) | ||||||||||

| Наимено-вание статей | 2014 | 2015 | 2016 | 2014 | 2015 | 2016 | в абсол. вел. | в струк-туре | в ٪ к вел. 2014 г. | в ٪ к изм. итога баланса |

| 1 | 3 | 4 | 5 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| А1 | 1378 | 3033 | 3600 | 2,24 | 5,32 | 4,25 | 2222 | 2,01 | 161,25 | 9,51 |

| А2 | 15397 | 14067 | 18324 | 25,08 | 24,66 | 21,62 | 2927 | -3,46 | 19,01 | 12,53 |

| А3 | 25705 | 17072 | 20366 | 41,88 | 29,93 | 24,03 | -5339 | -17,85 | -20,77 | -22,85 |

| А4 | 18904 | 22875 | 42463 | 30,80 | 40,10 | 50,10 | 23559 | 19,3 | 124,62 | 100,81 |

| БАЛАНС | 61384 | 57047 | 84753 | 100͑,00 | 100͑,00 | 100͑,00 | 23369 | - | - | - |

| П1 | 13685 | 9522 | 16997 | 22,29 | 16,69 | 20͑,05 | 3312 | -2,24 | 24, 20 | 14,17 |

| П2 | 0͑,00 | 0͑,00 | 0͑,00 | 0͑,00 | 0͑,00 | 0͑,00 | 0͑,00 | 0͑,00 | 0͑,00 | 0͑,00 |

| П3 | 34862 | 44130 | 60625 | 56,79 | 77,36 | 71,53 | 25763 | 14,74 | 73,90 | 110͑,24 |

| П4 | 12837 | 3395 | 7131 | 20,91 | 5,95 | 8,41 | -5706 | -12,5 | -44,45 | -24,42 |

| БАЛАНС | 61384 | 57047 | 84753 | 100͑,00 | 100͑,00 | 100͑,00 | 23369 | - | - | - |

| 1 | 3 | 4 | 5 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

Вывод: как видно из актива баланса стоимость имущества предприятия выросла на 23559 тыс. руб. Произошло изменение структуры имущества. Наблюдается рост объема труднореализуемых активов на 19,3٪ и наиболее ликвидных активов на 2,01٪, при одновременном сокращении быстрореализуемых активов на 3,46٪ и медленно реализуемых активов на 17,85٪. Такая динамика связана с увеличением доли внеоборотных активов в балансе предприятия в 2016 г. по сравнению с 2014 г.

Анализируя структуру пассива баланса, видим, что доля наиболее срочных обязательств сократилась на 2,24٪, доля постоянных пассивов на 12,5٪, при одновременном увеличении доли долгосрочных пассивов на 14,74%. Такая динамика связана с ростом долгосрочных обязательств и сокращении собственного капитала.

Из аналитического баланса можно получить ряд важнейших характеристик финансового состояния предприятия (табл. 2.4)

Таблица 2.4 - Характеристики финансового состояния предприятия

| Показатель | 2014 г. | Уд. вес. | 2015 г. | Уд. вес. | 2016 г. | Уд. вес. | Темп роста |

| Общая стоимость активов предприятия | 61 384 | 57 047 | 84 753 | 138,07 | |||

| Стоимость иммобилизованных активов | 18 904 | 30,8 | 22 875 | 40,1 | 42 463 | 50,1 | 224,62 |

| Стоимость мобильных средств | 42 480 | 69,2 | 34 172 | 59,9 | 42 290 | 49,9 | 99,55 |

| Стоимость материальных оборотных средств | 25 705 | 41,9 | 17 072 | 29,9 | 20 366 | 24,0 | 79,23 |

| Показатель | 2014 г. | Уд. вес. | 2015 г. | Уд. вес. | 2016 г. | Уд. вес. | Темп роста |

| Величина собственного капитала предприятия | 12 837 | 20,9 | 3 395 | 6,0 | 7 131 | 8,4 | 55,55 |

| Величина заемного капитала | 48 547 | 79,1 | 53 652 | 94,0 | 77 622 | 91,6 | 159,89 |

| Величина собственных средств в обороте | -6 067 | ||||||

| -9,9 | -19 480 | -34,1 | -35 332 | -41,7 | -582,36 | ||

| Рабочий капитал | 28 795 | 46,91 | 24 650 | 43,21 | 25 293 | 29,84 | 87,84 |

| Дебиторская задолженность | 15 397 | 25,1 | 14 067 | 24,7 | 18 324 | 21,6 | 119,01 |

| Кредиторская задолженность | 13 685 | 22,3 | 9 522 | 16,7 | 16 997 | 20,1 | 124, 20 |

Таким образом, можно сделать вывод о том, что в финансовом состоянии предприятия имеются как положительные так и отрицательные стороны. Поэтому для оценки финансовой устойчивости необходимо изучить показатели финансовой устойчивости, ликвидности и платежеспособности, деловой активности.

Проведем расчёт показателей, определяющих тип финансовой устойчивости ООО "Альтаир-групп" за 2014-2016 года.

Наличие собственных оборотных средств (СОС):

СОС = СК - ВОА, (7)

где СК - собственный капитал;

ВОА - внеоборотные активы.

В 2014 г.: СОС = 12837 - 18904 = - 6067

В 2015 г.: СОС = 3395 - 22875 = - 19480

В 2016 г.: СОС =7131 - 42463 = - 35332

Наличие собственных и долгосрочных заемных источников финансирования запасов (СДИ):

СДИ = СК - ВОА + ДКЗ или СДИ = СОС + ДКЗ, (8)

где ДКЗ - долгосрочные обязательства.

В 2014 г.: СДИ = - 6067 + 34862 = 28795

В 2015 г.: СДИ = - 19480 + 44130 = 24650

В 2016 г.: СДИ = - 35332 + 60625 = 25293

3. Общая величина основных источников формирования запасов (ОИЗ):

ОИЗ = СДИ + ККЗ, (9)

где ККЗ - краткросрочные кредиты и займы.

В 2014 г.: ОИЗ = 28795 + 0 = 28795

В 2015 г.: ОИЗ = 24650 + 0 = 24650

В 2016 г.: ОИЗ = 25293 + 0 = 25 293

4. Платежный излишек (+), недостаток (-) собственных оборотных средств:

DСОС = СОС - З, (10)

где З - запасы.

В 2014 г.: DСОС = - 6067 - 25697 = - 31764

В 2015 г.: DСОС = - 19480 - 17035 = - 36515

В 2016 г.: DСОС = - 35332 - 20025 = - 55357

5. Излишек (+) или недостаток (-) собственных источников формирования запасов (СДИ):

DСДИ = СДИ - З. (11)

В 2014 г.: DСДИ = 28795 - 25697 = 3098

В 2015 г.: DСДИ = 24650 - 17035 =7615

В 2016 г.: DСДИ = 25293 - 20025 =5268

6. Излишек (+) или недостаток (-) общей величины основных источников покрытия запасов (ОИЗ):

DОИЗ = ОИЗ - З. (12)

В 2014 г.: DОИЗ = 28795 - 25697 = 3098

В 2015 г.: DОИЗ = 24650 - 17035 = 7615

В 2016 г.: DОИЗ = 25 293 - 20025 =5268

7. Расчет коэффициентов финансовой устойчивости:

7.1 Коэффициент финансовой независимости (Кфн):

Кфн = СК/ВБ, (13)

где ВБ - валюта баланса.

В 2014 г.: Кфн = 12837/61384 = 0͑,21

В 2015 г.: Кфн = 3395/57047 = 0͑,06

В 2016 г.: Кфн = 7131/84753 = 0͑,08

7.2 Коэффициент задолженности (Кз):

Кз = ЗК / СК. (14)

В 2014 г.: Кз = (34862 + 13685) / 12837 = 3,78

В 2015 г.: Кз = (44130 + 9522) / 3395 = 15,80

В 2016 г.: Кз = (60625+16997) / 7131 = 10,89

7.3 Коэффициент самофинансирования (Ксф):

Ксф = СК / ЗК. (15)

В 2014 г.: Ксф = 12837/48547 = 0͑,26

В 2015 г.: Ксф = 3395/53652 = 0͑,06

В 2016 г.: Ксф = 7131/77622 = 0͑,09

7.4 Коэффициент обеспеченности собственными оборотными средствами (Ко):

Ко = СОС / ОА, (16)

где ОА - оборотные активы.

В 2014 г.: Ко = - 6067/42480 = - 0,14

В 2015 г.: Ко = - 19480/34172 = - 0,57

В 2016 г.: Ко = - 35332/42290 = - 0,84

7.5 Коэффициент маневренности (Км):

Км = СОС / СК. (17)

В 2014 г.: Км = - 6067/12837 = - 0,47

В 2015 г.: Км = - 19480/3395 = - 5,74

В 2016 г.: Км = - 35332/7131 = - 4,95

7.6 Коэффициент финансовой напряженности (Кф. напр.):

Кф. напр. = ЗК / ВБ, (18)

В 2014 г.: Кф. напр = 48547/61384 = 0,79

В 2015 г.: Кф. напр = 53652/57047 = 0,94

В 2016 г.: Кф. напр =77622/84753 = 0,92

7.7 Коэффициент соотношения мобильных и иммобилизованных активов (Кс):

Кс = ОА / ВОА, (19)

В 2014 г.: Кс = 42480/42463 = 1,00

В 2015 г.: Кс = 34172/22875 = 1,49

В 2016 г.: Кс =42290/18904 = 2,24

7.8 Коэффициент имущества производственного значения (Кипн):

Кипн = (ВОА + З) / А, (20)

где А - активы баланса

В 2014 г.: Кипн = (42463 + 25697) / 61384 = 1,11

В 2015 г.: Кипн = (22875 + 17035) / 57047 = 0,70

В 2016 г.: Кипн = (18904 + 20025) / 84753 = 0,46

Для более наглядного представления результатов расчета воспользуемся таблицей и проведем поочередно расчеты абсолютных и относительных показателей (табл. 2.5.).

Таблица 2.5 - Абсолютные показатели финансовой устойчивости ООО "Альтаир-групп" за 2014-2016 года (тыс. руб.)

| Показатели | Условные обозначения | В 2014 году | В 2015 году | В 2016 году | Изменения (+; - ) |

| 1. Источники формирования СС (капитал и резервы) | ИСС | 12837 | 3395 | 7131 | -5706 |

| 2.Внеоборотные активы | ВОА | 18904 | 22875 | 42463 | 23559 |

| 3. Наличие собственных оборотных средств | СОС | -6067 | -19480 | -35332 | -29265 |

| 4. Долгосрочные обязательства (кредиты и займы) | ДКЗ | 34862 | 44130 | 60625 | +25673 |

| 5. Наличие собственных и долгосрочных заемных источников формирования оборотных средств | СДИ | 28795 | 24650 | 25293 | -3502 |

| 6. Краткосрочные кредиты и займы | ККЗ | - | - | - | - |

| 7. Общая величина основных источников формирования запасов | ОИЗ | 28795 | 24650 | 25293 | -3502 |

| 8. Общая сумма запасов | З | 25697 | 17035 | 20025 | -5672 |

| 9. Излишек (+), недостаток (-) собственных оборотных средств | DСОС | -31764 | -36515 | -55357 | -23593 |

| 10. Излишек (+), недостаток (-) собственных и долгосрочных заемных источников покрытия запасов | DСДИ | 3098 | 7615 | 5268 | 2170 |

| 11. Излишек (+), недостаток (-) общей величины основных источников финансирования запасов | DОИЗ | 3098 | 7615 | 5268 | 2170 |

| 12. Трехфакторная модель типа финансовой устойчивости | М = DСОС; DСДИ; DОИЗ | 0; 1; 1 | 0; 1; 1 | 0; 1; 1 | - |

Трехкомпонентный показатель ООО "Альтаир-групп": S (Ф) {0; 1; 1}, соответственно, анализируемое предприятие на протяжении периода с 2014 г. по 2016 г. имеет нормальную устойчивость (независимость) финансового состояния, которая гарантирует платежеспособность.

При этом, проведенный выше расчёт указывает о недостатке собственных источников для формирования запасов, т.е. зависит от заемных источников финансирования.

В процессе исследования показателей финансовой устойчивости мы увидели, что в 2014-2016 гг. имел место собственных оборотных средств.

Излишек общей величины основных источников финансирования запасов вырос на 2170 тыс. руб. в 2016 году по сравнению с 2014 г.

Важным дополнением к абсолютным показателем в ОФУ является расчёт относительных показателей.

Значения относительных показателей финансовой устойчивости ООО "Альтаир-групп" за 2014 - 2016 года представим в таблице 2.6.

Таблица 2.6 - Относительные значения коэффициентов финансовой устойчивости ООО "Альтаир-групп" за 2014-2016 года.

| Наименование показателя

| Расчет показателя | ||

| 2014 г. | 2015 г. | 2016 г. | |

| 1. Коэффициент капитализации (или печо финансового рычага) (или коэффициент соотношения заемных и собственных средств), Кк | 3,78 | 15,80 | 10,89 |

| 2. Коэффициент обеспеченности собственными источниками финансирования, Коси | -0,14 | -0,57 | -0,84 |

| 3. Коэффициент финансовой независимости, Кфн | 0͑,21 | 0͑,06 | 0͑,08 |

| 4. Коэффициент финансирования (или коэффициент соотношения собственного и заемного капитала), Кф | 0͑,26 | 0͑,06 | 0͑,09 |

| 5. Коэффициент финансовой устойчивости, Кфу | 0,78 | 0,83 | 0,80 |

Расчетные данные табл. 2.6 таких показателей финансовой устойчивости ООО "Альтаир-групп" за 2014-2016 года как коэффициент капитализации и финансовой устойчивости соответствуют их нормальным ограничениям.

Коэффициент обеспеченности собственными источниками финансирования в 2014-2016 гг. составлял отрицательную величину, т.е. материальные запасы полностью непокрыты собственными оборотными средствами. Предприятие зависит от заемных источников средств при формировании своих оборотных активов

Коэффициент финансовой независимости показывает удельный вес СС в общей сумме источников финансирования. Динамика данного показателя является отрицательной, т.е. увеличивается степень зависимости предприятия от заемных источников.

Коэффициент финансирования свидетельствует, что в 2014 г.26٪ деятельности финансируется за счет собственных средств, в 2015 г. - 6%, в 2016 г. - 9%. Снижение данного показателя вызвано снижение собственного капитала предприятия из-за полученного убытка в 2015 г.

Ликвидность предприятия определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Рассчитаем конкретные показатели ликвидности баланса ООО "Альтаир-групп" за 2014 - 2016 года и представим данные в виде табл. 2.7.

Таблица 2.7 - Оценка ликвидности баланса ООО "Альтаир-групп" в 2014-2016 гг., (тыс. руб.)

| АКТИВ | 2014 | 2015 | 2016 |

| 1. Наиболее ликвидные активы (А1) | 1378 | 3033 | 3600 |

| 2. Быстро реализуемые активы (А2) | 15397 | 14067 | 18324 |

| 3. Медленно реализуемые активы (А3) | 25705 | 17072 | 20366 |

| 4. Трудно реализуемые активы (А4) | 18904 | 22875 | 42463 |

| БАЛАНС | 61384 | 57047 | 84753 |

| ПАССИВ | 2014 | 2015 | 2016 |

| 1. Наиболее срочные обязательства (П1) | 13685 | 9522 | 16997 |

| 2. Краткосрочные пассивы (П2) | 0 | 0 | 0 |

| 3. Долгосрочные пассивы (П3) | 34862 | 44130 | 60625 |

| 4. Постоянные пассивы (П4) | 12837 | 3395 | 7131 |

| БАЛАНС | 61384 | 57047 | 84753 |

| Платежный излишек или недостаток (+,-) | -12307 | -6489 | -13397 |

| 15397 | 14067 | 18324 | |

| -9157 | -27058 | -40259 | |

| 6067 | 19480 | 35332 | |

| - | - | - |

Для определения ликвидности баланса необходимо попарно сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным при выполнении всех неравенств:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

Проанализировав ликвидность баланса ООО "Альтаир-групп" в 2014-2016 гг., можно сделать вывод, что баланс не является абсолютно ликвидным, так как не выполняется третье и четвертое неравенства.

При оценке показателей ликвидности баланса можно констатировать, что в 2016 году платежный недостаток по наиболее ликвидным активам (А1) составил 13397 тыс. руб., в 2015 г. составлял 6489 тыс. руб., в 2014 г. - 12307 тыс. руб.

За период с 2014-2016 гг. наблюдается платежный излишек по группе быстро реализуемых активов (А2) в сумме 15397, 14067 и 18324 тыс. руб. соответственно.

Сравнение наиболее ликвидных активов (А1) и быстро реализуемых активов (А2) с краткосрочными обязательствами (П2) ÞА1+А2>П2) говорит о том что предприятие на ближайшее время платежеспособно.

Сравнение медленно реализуемых активов с долгосрочными обязательствами (А3 с П3) говорит о неблагоприятном прогнозе долгосрочной платежеспособности.

Превышение труднореализуемых активов над постоянными пассивами (А4 над П4), на протяжении всего анализируемого периода свидетельствует о наличии большого объема внеоборотных средств.

| Наименование показателя | 2014 | 2015 | 2016 |

| Текущая ликвидность | 3090 | 7578 | 4927 |

| Перспективная ликвидность | -9157 | -27058 | -40259 |

Показатели текущей ликвидности в анализируемом периоде свидетельствуют о платежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени. Динамика показателей текущей ликвидности говорит об ее укреплении.

Показатели перспективной ликвидности свидетельствуют прогнозируемую неплатежеспособность.

Таким образом, по оценке абсолютных показателей ликвидности, можно было бы сказать, что данное предприятие является достаточно ликвидным и платежеспособным.

Изменение уровня ликвидности устанавливается по динамике абсолютной величины чистого оборотного капитала, который равен сумме средств, оставшейся после погашения всех краткосрочных обязательств. Рост данного показателя отражает повышение уровня ликвидности предприятия. Расчет чистого оборотного капитала представлен в таблице 2.8.

Таблица 2.8 - Расчет чистого оборотного капитала в 2014-2016 гг. (тыс. руб.)

| Показатели | 2014 г. | 2015 г. | 2016 г. | Изменения (+/-) |

| 1. Оборотные активы | 42480͑,00 | 34172,00 | 42290͑,00 | -190͑,00 |

| 2. Краткосрочные обязательства | 13685,00 | 9522,00 | 16997,00 | 3312,00 |

| 3. Чистый оборотный капитал (п.1-2) | 28795,00 | 24650͑,00 | 25293,00 | -3502,00 |

| 4. Чистый оборотный капитал, отнесенный к оборотным активам, % | 67,78 | 72,14 | 59,81 | -7,98 |

В 2016 году сумма чистого оборотного капитала сократилась на 3 502 тыс. руб. или на 12,16٪. Можно сделать вывод, что у предприятия нормальная ликвидность и платежеспособность.

Расчет финансовых относительных коэффициентов ликвидности позволяет оценить соотношение имеющихся оборотных активов (по их видам) и краткосрочных обязательств для их возможного последующего погашения.

Для проведения расчета основных коэффициентов характеризующих деятельность предприятия воспользуемся следующими расчетными формулами:

Коэффициент абсолютной ликвидности:

Кал = (ДС + КФВ) / КО, (21)

где ДС - денежные средства;

КФВ - краткосрочные финансовые вложения;

КО - краткосрочные обязательства.

Коэффициент общей ликвидности:

Ктл = (ДС + КФВ + ДЗ) / КО, (22)

где ДЗ - дебиторская задолженность.

Коэффициент текущей ликвидности:

Кол = (ДС + КФВ + ДЗ + З) / КО, (23)

где З - запасы.

4. Коэффициент собственной платежеспособности:

Ксп = ЧОК / КО, (24)

где ЧОК - чистый оборотный капитал.

Рассчитав коэффициенты ликвидности и платежеспособности, сведем результаты расчета в аналитическую таблицу 2.7 и выявим произошедшие изменения.

Таблица 2.9 - Расчет и анализ коэффициентов ликвидности и платежеспособности ООО "Альтаир-групп" за 2014-2016 года.

| Наименование показателя | 2014 г. | 2015 г. | 2016 г. | Изменения (+/-) |

| Коэффициент абсолютной ликвидности, Кал | 0,10 | 0,32 | 0͑,21 | +0,11 |

| Коэффициент промежуточной ликвидности, Кпл | 1,23 | 1,80 | 1,29 | +0͑,06 |

| Коэффициент текущей ликвидности, Ктл | 3,10 | 3,59 | 2,49 | -0,61 |

| Коэффициент общей платежеспособности, Коп | 0,7 | 0,67 | 0,54 | -0,16 |

Анализ коэффициентов ликвидности и платежеспособности ООО "Альтаир-групп" за 2014-2016 года показывает, что у предприятия достаточная ликвидность и платежеспособность, однако наблюдается снижение в анализируемом периоде общей платежеспособности.

Коэффициент абсолютной ликвидности к 2016 году увеличился на 0,11 пункта. Если сравнивать значение показателя с рекомендуемым уровнем (0,1-0,7), то можно отметить, что предприятие имеет достаточный объём наличных денежных средств для покрытия срочных обязательств.

Коэффициент текущей ликвидности (Ктл) по сравнению с 2014 годом в 2016 году сократился на 0,61 пунктов и составил 2,49, что соответствует оптимальному рекомендованному значению и является показателем финансовой стабильности организации.

Увеличение коэффициента промежуточной ликвидности (Кпл) на 0͑,06 относительно значения в 2014 году, равного 1,23 показывает, что оборотных средств достаточно для покрытия краткосрочных обязательств. Расчетные значения соответствуют рекомендованным ограничениям.

Таким образом, проведенный анализ ликвидности и платежеспособности позволяет сделать вывод о том, что предприятие находится в устойчивом финансовом состоянии, структура баланса является удовлетворительной.

Вывод: предприятие в 2014-2016 гг. является ликвидным.

Дата добавления: 2018-05-09; просмотров: 1419; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!