Годовая рента, начисление процентов m раз в году

Практическая работа №3

Потоки платежей

Многие финансовые, кредитные и коммерческие операции предполагают выплату одной из сторон регулярных периодических платежей, которые образуют поток платежей. Такие потоки характеризуются рядом параметров, совокупность которых существенно влияет на доходность операции. К таким параметрам относятся: сумма платежа (размер регулярных инвестиций, взносов, выплат и т.п.), периодичность поступлений или выплат, способы начисления процентов, срок операции и т.д. Важнейшей задачей при этом является расчет конечных финансовых результатов, определение их чувствительности к значениям параметров, разработка условий соглашений, эквивалентное изменение условий контрактов и т.д.

Ряд последовательных выплат и поступлений называют потоком платежей. Выплаты представляются отрицательными величинами, а поступления – положительными.

Обобщающими характеристиками потока платежей являются наращенная сумма и современная величина. Каждая из этих характеристик является числом.

Наращенная сумма потока платежей это сумма всех членов последовательности платежей с начисленными на них процентами к концу срока ренты.

Под современной величиной потока платежей понимают сумму всех его членов, дисконтированных (приведенных) на некоторый момент времени, совпадающий с началом потока платежей или предшествующий ему.

|

|

|

Конкретный смысл этих обобщающих характеристик определяется природой потока платежей, причиной, его порождающей. Например, наращенная сумма может представлять собой итоговый размер формируемого инвестиционного или какого-либо другого фонда, общую сумму задолженности. Современная величина может характеризовать приведенную прибыль, приведенные издержки.

Поток платежей, все члены которого положительные величины, а временные интервалы постоянны, называют финансовой рентой или аннуитетом.

Финансовая рента имеет следующие параметры: член ренты – величина каждого отдельного платежа, период ренты – временной интервал между двумя соседними платежами, срок ренты – время, измеренное от начала финансовой ренты до конца ее последнего периода, процентная ставка– ставка, используемая при наращении или дисконтировании платежей, образующих ренту, число платежей в году, число начислений процентов в году, моменты платежа внутри периода ренты.

Классификация рент может быть произведена по различным признакам:

| Признак | Вид ренты | Характеристика | ||

| В зависимости от продолжительности периода | годовые | выплаты один раз в год | ||

| p-срочные | p – число выплат в году | |||

| По числу начислений процентов

| с начислением один в году | моменты начисления процентов могут не совпадать с моментами рентных платежей | ||

| m раз в год | ||||

| непрерывно | ||||

| По величине членов | постоянные | с равными членами | ||

| переменные | с изменяющимися выплатами | |||

| в т.ч. - размеры платежей изменяются по математическому закону | возможность вывести стандартные формулы, значительно упрощающие расчеты | |||

| По вероятности выплаты | верные | подлежат безусловной выплате, например, при погашении кредита | ||

| условные | выплата ренты ставится в зависимость от случайного события | |||

| По числу членов | с конечным числом | ограниченные во времени | ||

| бесконечные или вечные | не ограниченные во времени | |||

| По наличию сдвига момента начала ренты к началу действия контракта | немедленные | срок немедленных рент начинается сразу | ||

| отложенные или отсроченные | начало ренты сдвинуто во времени | |||

| По моменту выплаты платежей | обычные или постнумерандо | платежи осуществляются в конце каждого периода | ||

| пренумерандо | выплаты производятся в начале каждого периода | |||

| иногда предусматриваются платежи в середине каждого периода | ||||

Анализ потоков платежей в большинстве случаев предполагает расчет наращенной суммы или современной величины ренты.

|

|

|

Формулы наращенной суммы

Обычная годовая рента

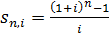

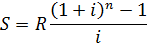

Пусть в конце каждого года в течение n лет на расчетный счет вносится по R рублей, проценты начисляются один раз в год по ставке i. В этом случае первый взнос к концу срока ренты возрастет до величины R(1+i)n-1, так как на сумму R проценты начислялись в течение n-1 года. Второй взнос увеличится до R(1+i)n-2 и т.д. На последний взнос проценты не начисляются.

Таким образом, в конце срока ренты ее наращенная сумма будет равна сумме членов геометрической прогрессии

S=R+R(1+i)+R(1+i)2+. . . + R(1+i)n-1,

в которой первый член равен R, знаменатель (1+i), число членов n. Эта сумма равна

(1)

(1)

где

(2)

(2)

и называется коэффициентом наращения ренты. Он зависит только от срока ренты n и уровня процентной ставки i.

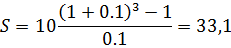

Пример 1

В течение 3 лет на расчетный счет в конце каждого года поступает по 10 млн. руб., на которые начисляются проценты по сложной годовой ставке 10%. Требуется определить сумму на расчетном счете к концу указанного срока.

Решение

Годовая рента, начисление процентов m раз в году

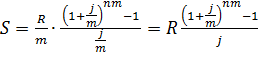

Посмотрим как усложнится формула, если предположить , что платежи делают один раз в конце года, а проценты начисляют m раз в году. Это означает, что применяется каждый раз ставка j/m, где j – номинальная ставка процентов. Тогда члены ренты с начисленными до конца срока процентами имеют вид

|

|

|

R(1+j/m)m(n-1), R(1+j/m)m(n-2), . . . , R.

Если прочитать предыдущую строку справа налево, то нетрудно увидеть, что перед нами опять геометрическая прогрессия, первым членом которой является R, знаменателем (1+j/m)m, а число членов n. Сумма членов этой прогрессии и будет наращенной суммой ренты. Она равна

(3)

(3)

Рента p-срочная, m=1

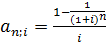

Найдем наращенную сумму при условии, что рента выплачивается p раз в году равными платежами, а проценты начисляются один раз в конце года. Если R – годовая сумма платежей, то размер отдельного платежа равен R/p. Тогда последовательность платежей с начисленными до конца срока процентами также представляет собой геометрическую прогрессию, записанную в обратном порядке,

у которой первый член R/p, знаменатель (1+i)1/p, общее число членов np. Тогда наращенная сумма рассматриваемой ренты равна сумме членов этой геометрической прогрессии

(4)

(4)

где

(5)

(5)

коэффициент наращения p-срочной ренты при m=1.

Рента p-срочная, p=m

В контрактах часто начисление процентов и поступление платежа совпадают во времени. Таким образом число платежей p в году и число начислений процентов m совпадают, т.е. p=m. Тогда для получения формулы расчета наращенной суммы можно воспользоваться аналогией с годовой рентой и одноразовым начислением процентов в конце года, для которой

Различие будет лишь в том, что все параметры теперь характеризуют ставку и платеж за период, а не за год. Таким образом получаем

(6)

(6)

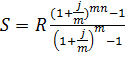

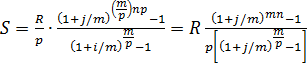

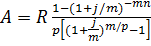

Рента p-срочная, p≥1, m≥1

Это самый общий случай p-срочной ренты с начислением процентов m раз в году, причем, возможно p≥m.

Первый член ренты R/p, уплаченный спустя 1/p года после начала, составит к концу срока вместе с начисленными на него процентами

Второй член ренты к концу срока возрастет до

и т.д. Последний член этой записанной в обратном порядке геометрической прогрессии равен R/p, ее знаменатель (1+j/m)m/p, число членов nm.

В результате получаем наращенную сумму

(7)

(7)

Из нее легко получить все рассмотренные выше частные случаи, задавая соответствующие значения p и m.

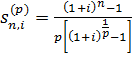

Формулы современной величины

Обычная годовая рента

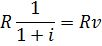

Пусть член годовой ренты равен R, процентная ставка i, проценты начисляются один раз в конце года, срок ренты n. Тогда дисконтированная величина первого платежа равна

где

– дисконтный множитель.

– дисконтный множитель.

Приведенная к началу ренты величина второго платежа равна Rv2 и т.д. В итоге приведенные величины образуют геометрическую прогрессию: Rv, Rv2, Rv3, ..., Rvn, сумма которой равна

(8)

(8)

где

(9)

(9)

– коэффициент приведения ренты.

Коэффициент приведения ренты зависит только от двух параметров: срока ренты n и процентной ставки i.

Рента p-срочная, p ≥ 1, m ≥ 1

Аналогичные рассуждения позволяют получить формулу для расчета современной величины ренты в самом общем случае для произвольных значений p и m

(10)

(10)

от которой нетрудно перейти к частным случаям при различных p и m.

Дата добавления: 2018-05-02; просмотров: 463; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!