Оценка налоговой политики предприятия

При разработке налоговой политики задачей организации является то, чтобы, с одной стороны, оставаться в рамках правового поля, а с другой – в максимальной степени учитывать цели и задачи, которые стоят перед ней как самостоятельным хозяйствующим субъектом.

На основе информации о внешней и внутренней среде объекта управления и разработанной модели объекта управления и критериев управления субъект управления формирует налоговую политику как совокупность предлагаемых организационно-правовых решений. Получаемые организацией в процессе деятельности показатели подлежат экономическому анализу, результаты которого также, как и меняющееся с течением времени состояние факторов среды, являются базой для формирования налоговой политики организации в следующий период времени.

Важным этапом является оценка эффективности разработанной налоговой политики. Она проводится по некоторым основным параметрам :

o согласованность налоговой политики организации с общей стратегией развития;

o согласованность налоговой политики организации с предполагаемыми изменениями внешней среды;

o внутренняя сбалансированность налоговой политики;

o результативность выбранной налоговой политики;

o - приемлемость уровня риска, связанного с выбранной налоговой политикой;

o реализуемость налоговой политики.

Эффективность налогового планирования на предприятии характеризуется следующим образом: если в коэффициенте эффективности, который определяется как отношение переменных налогов к выручке, наблюдаются незначительные изменения, то налоговое планирование в организации требует некоторых доработок.

|

|

|

Если предприятие является холдинговой структурой, то налоговая нагрузка компаний, которые занимаются производством, услугами или торговлей, не может сравниваться между собой, так как разные виды деятельности имеют свои специфические особенности относительно использования системы налогообложения и приоритетов в затратной части (различают фондо-, трудо-, материалоемкие предприятия).

Таким образом, весь процесс формирования налоговой политики предприятия, построенный с учетом элементов и определенных методов ее реализации, можно разделить по следующим этапам:

v выявление направлений операционной деятельности предприятия, позволяющих минимизировать налоговые платежи за счет разных ставок налогообложения;

v выявление возможностей уменьшения базы налогообложения операционной деятельности предприятия за счет использования прямых налоговых льгот;

v учет непрямых налоговых льгот в формировании налоговой политики предприятия;

|

|

|

v учет региональных особенностей формирования налоговой политик предприятия;

v определение методических принципов налогового планирования на предприятии;

v оценка эффективности разработанной налоговой политики предприятия.

Показатели:

Налогоемкость доходов –показатель позволяет судить об уровне налогообложения доходов предприятия от других видов деятельности соответствующими видами налогов и сборов, входящими в цену продукции предприятия. Он рассчитывается по следующей формуле:

НЕвд = Но/ ВДп,

где НЕвд – планируемая налогоемкость доходов предприятия;

Но – общая сумма плановых налоговых платежей;

ВДп – плановая сумма валового дохода.

Совокупная налоговая нагрузка характеризует долю налоговых платежей в совокупных доходах налогоплательщика и может быть определена следующим образом:

СНН = Д/СНП*100%, (1)

где СНН – совокупная налоговая нагрузка предприятия;

Д – доходы предприятия;

СНП – совокупные налоговые платежи.

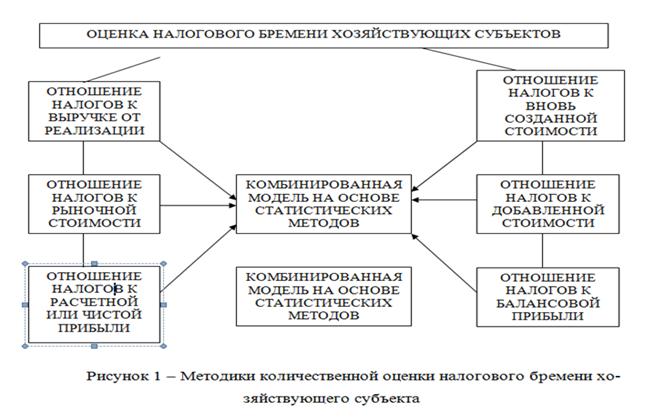

налогового бремени хозяйствующего субъекта, согласно которой, тяжесть налогового бремени в относительном выражении рассчитывают отношением всех уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации

|

|

|

Н/ОВ*100% = Нб

где НБ – налоговое бремя,

Н – суммарная величина уплачиваемых налогов,

ОВ – общая суммарная выручка от реализации.

Показатель налоговой нагрузки на предприятия: Т= ST/TV *100%

где T – относительный показатель налоговой нагрузки,

ST – сумма начисленных (или уплаченных) налогов,

TV – сумма источников средств для уплаты налогов

Добавленную стоимость, которую рассчитать на предприятии одним из двух методов:

1 метод: ДС = В – МЗ,

где ДС – добавленная стоимость,

В – выручка от реализации продукции, работ или услуг с учетом НДС,

МЗ – материальные затраты.

2 метод: ДС = ОТ + НП + ВП + П + А,

где ОТ – оплата труда,

НП – налоговые платежи,

ВП – платежи во внебюджетные фонды,

П – прибыль организации,

А – амортизация.

Расчет абсолютной налоговой нагрузки представлен в формуле:

АНН = НП + ВП + НД,

где АНН – абсолютная налоговая нагрузка,

НД – недоимки по платежам.

Относительная налоговая нагрузка определяется соотношением абсолютной налоговой нагрузки (налоговые платежи и отчисления во внебюджетные фонды) к вновь созданной стоимости. На уровне хозяйствующего субъекта вновь созданную стоимость предлагается исчислять одним из двух методов:

|

|

|

1 метод: ВСС = В – МЗ – А + ПрД + ПрР,

где ВСС – вновь созданная стоимость,

ПрД – прочие доходы,

ПрР – прочие расходы.

2 метод: ВСС = ОТ + НП + ВП + П,

Методика определения налогового бремени, предложенная Островенко Т. К., предполагает разделять показатели на частные и общие. К обобщающим показателям для оценки налогового бремени предприятия относятся:

налоговая нагрузка на доходы предприятия (НБД):

НБД = НИ/В ∙ 100%,

где НИ – налоговые издержки.

налоговая нагрузка на финансовые ресурсы предприятия (НБФ):

НБФ = НИ/ВБс ∙ 100%,

где ВБс – среднегодовая валюта баланса.

налоговая нагрузка на собственный капитал (НБСК): НБСК = НИ/СКс ∙ 100%,

где СКс – среднегодовая величина собственного капитала.

налоговая нагрузка на прибыль до налогообложения (НБП):

НБП = НИ/Пн ∙ 100%,

где Пн – прибыль до налогообложения.

Дата добавления: 2018-05-02; просмотров: 575; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!