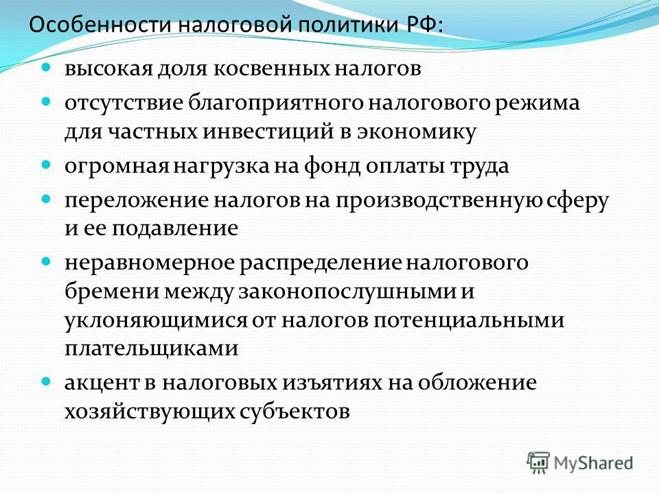

Особенности налоговой политики в Российской Федерации

Формирование налоговой политики России, результатом корой стала радикальная реорганизация налоговой системы страны, велось под знаком принятых без обсуждения следующих постулатов:

Налоговая система ведущих западных стран является образцом эффективности и стимулирующего воздействия на экономическое развитие;

При ее копировании она окажется столь же эффективной и стимулирующей и для российских условий;

Конечным итогом и целью формирования налоговой системы России является принятие Налогового кодекса.

Особенности оценки налоговой политики

Эффективность выбранной налоговой политики заключается в оптимальном сочетании фискальной и социально-экономической функции налогов, и базируется на следующих принципах:

1. Стабильность, понятность и прозрачность налоговой политики, установление правовых механизмов взаимодействия всех ее элементов в рамках единого налогового пространства.

2. Установление равных условий налогообложения для всех категорий налогоплательщиков и отмены необоснованных льгот по налогообложению.

3. Создание эффективной налоговой системы, которая обеспечит сбалансированность общегосударственных и частных интересов, будет способствовать развитию предпринимательства и наращиванию национального богатства РФ.

4. Обеспечение социальных гарантий и защиты в отношении малообеспеченных слоев населения.

|

|

|

5. Стимулирование переоснащения предприятиями основных фондов и обновления материально-технической базы.

6. Стимулирование развития малого и среднего предпринимательства.

7. Социальное партнерство, как основа нового механизма налогового администрирования.

В сложившихся условиях актуализируются задачи оценки эффективности действующей налоговой политики государства и отыскания путей ее оптимизации.

Качественный метод оценки эффективности налоговой политики государства заключается в упорядочении и совершенствовании всего налогового законодательства. Необходимо прежде всего отказаться от практики начисления налогов на затраты (в настоящее время именно таким образом изымается налог на добавленную стоимость) и перейти к схеме, предусматривающей уплату налогов по мере поступления средств на счет предприятия. Уже этих двух моментов в действующей системе налогового регулирования достаточно, чтобы разрушить вполне нормальную экономическую структуру. Однако этот подход, направленный на “расшивку” всей системы бухгалтерского учета для изменения самого механизма изъятия налогов, не предполагает методов макроанализа.

|

|

|

В противовес ему количественные методы оценки эффективности налоговой политики государства нацелены на определение максимально рациональных налоговых ставок в рамках действующего налогового механизма. Для оценки налоговой политики государства существует несколько подходов. Самые распространённые из них:

§ оценка общей налоговой нагрузки в различных модификациях (доля налогов в ВВП, теория А. Лаффера, модели полных ставок). Данный подход имеет ряд существенных недостатков, ограничивающих его практическое использование;

§ анализ налогообложения, состоящий из таких методов анализа, как временной и структурный анализ, трендовый анализ, анализ относительных коэффициентов, а также пространственный, факторный, исторический и международный анализ. Однако, здесь оценка налоговой политики производится только для целей государства;

§ анализ системы количественных и качественных показателей, подразумевающий формирование, расчёт и анализ специальной системы показателей. При этом процесс анализа связан с обработкой большого объёма информации.

Оценить эффективность налоговой политики государства можно с разных позиций, а именно с позиции экономического субъекта (источника налогообложения) и государства (получателя налогов).

|

|

|

С точки зрения юридических и физических лиц, оценка эффективности налоговой политики государства не представляет научного интереса, так как здесь действует прямолинейная и примитивная логика: чем больше налоговых изъятий, тем хуже.

При оценке налоговой политики с точки зрения государства возможны два аспекта анализа: оценка эффективности налоговой политики, влияющей на производственную активность экономической системы и на наполненность доходной части государственного бюджета. Как правило, эти две оценки вступают в противоречие, и налоговая политика, эффективная с точки зрения второго критерия, может быть совершенно неэффективной с точки зрения первого. Кроме того, даже в рамках каждого из этих критериев налоговая политика может иметь неоднозначный результат, т. е. в развитии исследуемых процессов имеются точки перегиба.

В качестве примера метода оценки эффективности налоговой политики государства рассмотрим основные аспекты метода, используемого ФНС РФ, а именно «Методика анализа системы количественных и качественных показателей, подразумевающий формирование, расчёт и анализ специальной системы показателей».

|

|

|

Показатели могут быть разделены с известной долей условности на две группы.

Первую группу составляют показатели, характеризующие «внутреннее» строение самой налоговой системы.

Вторую - показатели влияния налогов на социально-экономические процессы, налоговую нагрузку (таблица).

Таблица - Методические особенности расчета налоговых показателей

| Цель, для которой рассчитываются показатели | Расчет | |

| Оценка выполнения бюджета | Оценка выполнения бюджета | |

| Оценка влияния изменений в налоговом законодательстве на величину налоговых платежей | Оценка влияния изменений в налоговом законодательстве на величину налоговых платежей | |

| Отслеживание хода реализации налоговых преобразований для нужд ведения системы национальных счетов | Учет системы показателей, отражающих сумму налоговых платежей, относящихся только к деятельности отчетного периода (начисленных или уплаченных, не включая штрафы, пени, доначисления по результатам проверок) | |

К важнейшим показателям эффективности налоговой политики государства безусловно относятся общий налоговый режим и налоговое бремя. Если налоговая система следует классическим принципам своего построения (равенство, нейтральность, простота, удобство и др.), то тем самым она способствует созданию благоприятных условий для производства. Важно и то, на что расходуются собираемые налоги: структура бюджетных расходов (и не в меньшей мере, чем их объем) накладывает отпечаток на реальное налоговое бремя и несомненно должна учитываться при разработке налоговой политики.

Методика оценки тяжести налогового бремени отношением всех уплачиваемых налогов к выручке от реализации разработана Департаментом налоговой политики Минфина РФ.

Налоговое бремя - в широком смысле - общая сумма уплачиваемых налогов.

Налоговое бремя - в узком смысле - уровень экономических ограничений, создаваемых отчислением средств на уплату налогов и отвлечением их от других возможных направлений использования.

Распределение налогового бремени между налогоплательщиками опирается на принцип налогообложения получаемых благ и на принцип платежеспособности.

Выбор социально-экономических показателей для анализа обусловливается его целями и неизбежно будет варьироваться в зависимости от уровня, масштабов и перспектив стоящих задач. С макроэкономической точки зрения наиболее значимым для оценки эффективности налоговой политики представляется исследование связи предложенных опорных налоговых показателей с основными характеристиками развития производства и социальной сферы.

Среди производственных показателей можно указать (помимо уже задействованных при расчетах налогового бремени) на динамику и структуру основного капитала и инвестиций, на прибыль и ее использование, региональные и отраслевые пропорции и т.д.

Из показателей социального развития - все главные характеристики уровня жизни: доходы, заработная плата, потребление, сбережения и др.

Дата добавления: 2018-05-02; просмотров: 2226; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!