РАСЧЕТ ПОТРЕБНОСТИ И СТОИМОСТИ ОСНОВНЫХ МАТЕРИАЛОВ

При расчете потребности и стоимости сырья и материалов учитываются все затраты на сырье и материалы, необходимые для изготовления данной детали, с учетом транспортно-заготовительных расходов.

ЗМ=(ЦМ×НМ×КТ.З.-ЦО×НО)×М, (4.1)

где ЗМ – затраты на сырье и материалы;

ЦМ – оптовая цена материала за 1 кг, ЦМ=5400 руб.;

НМ – норма расхода материала на единицу продукции, кг;

( НМ= mЗАГ = 0,14742 кг );

КТ.З – коэффициент транспортно-заготовительных расходов (КТ.З=1,1);

ЦО – цена возвратных отходов на 1 кг (ЦО=540 руб.);

НО – вес возвратных отходов на единицу продукции, кг;

Вес возвратных отходов на единицу продукции рассчитывается по формуле

НО = mЗАГ – mДЕТ = 0,14742 – 0,09082 = 0,0566 кг;

Таким образом

Зм=(5400∙0,14742∙1,1-54∙0,0566)∙10000=8726184 (руб.)

РАСЧЕТ РАСХОДОВ НА СОДЕРЖАНИЕ И ЭКСПЛУАТАЦИЮ ОБОРУДОВАНИЯ

Амортизация оборудования и транспортных средств

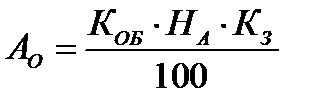

Затраты на амортизацию оборудования, транспортных средств и ценного инструмента определяются, исходя из первоначальной их стоимости и действующих годовых норм амортизационных отчислений.

, (5.1)

, (5.1)

где КОБ – полная первоначальная стоимость оборудования и транспортных средств, руб.;

НА – норма амортизационных отчислений, %;

НА=14,1% (для металлорежущего оборудования).

(руб.),

(руб.),

(руб.),

(руб.),

(руб.),

(руб.),

Эксплуатация оборудования

|

|

|

5.2.1. Затраты на вспомогательный материал (смазочные, обтирочные материалы, эмульсии для охлаждения и прочий вспомогательный материал, необходимый для ухода за оборудованием и поддержанием его в исправном состоянии) рассчитываются по формуле:

СМ.В.= НР×ДО×ЦМ.В., (5.2)

где НР – годовая норма расхода материала на единицу оборудования;

ДО– количество единиц оборудования;

ЦМ.В. – цена единицы вспомогательного материала.

При отсутствии необходимых данных затраты на вспомогательные материалы вычисляются из расчета 3% стоимости станка с учетом коэффициента загрузки.

СМ.В1.=0,03×СОБ×КОБ=0,03×2160000×0,2143 = 138860(руб.);

СМ.В2.=0,03×СОБ×КОБ=0,03×1620000×0,033 = 16040 (руб.);

СМ.В.= 154900 (руб.);

5.2.2. Основная и дополнительная заработная плата вспомогательных рабочих, обслуживающих оборудование (наладчиков, электромонтеров, слесарей, ремонтных рабочих и др.), зависит от численности рабочих, их часовой тарифной ставки и эффективного фонда времени одного рабочего. Ориентировочно принимаем основную и дополнительную заработную плату вспомогательных рабочих равной 40% годового фонда заработной платы основных рабочих, т.е.:

|

|

|

ЗПвсп. = 0,4×5963019 = 2385208 (руб.).

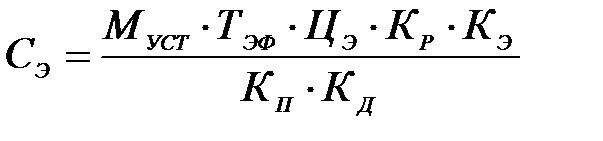

5.2.3. Годовые затраты (руб.) на электроэнергию вычисляются по формуле:

, (5.3)

, (5.3)

где МУСТ – суммарная мощность электродвигателей, установленных на оборудовании, кВт;

ТЭФ – эффективный фонд времени работы оборудования, час;

ЦЭ – плата за 1 кВт×час электроэнергии, ЦЭ=295 руб./кВт×час.

КР – коэффициент одновременной работы двигателя станка,

КР=0,9;

КП – коэффициент, учитывающий потери в сети, КП=0,97;

КД – КПД электродвигателей, КД=0,85.

Для фрезерного станка:

МУСТ=7 кВт.

(руб.);

(руб.);

Для вертикально-сверлильного станка:

МУСТ=1,5 кВт.

(руб.);

(руб.);

(руб.);

(руб.);

Текущий ремонт оборудования

В затратах на текущий ремонт оборудования учитываются в основном расходы, связанные с приобретением для текущего ремонта запасных частей и других материалов, а также основная и дополнительная заработная плата с отчислениями на социальное страхование рабочих, занятых ремонтом оборудования. При отсутствии необходимых данных затраты по этой статье можно ориентировочно принять 10% от стоимости оборудования, включая транспортно-заготовительные расходы, с учетом коэффициента загрузки.

СТ.Р.1= 0,1×25920000×0,2143= 555466 (руб.);

СТ.Р.2= 0,1×19440000×0,033= 64152 (руб.);

|

|

|

СТ.Р.= 555466 + 64152 =619618 (руб.);

Дата добавления: 2018-05-02; просмотров: 214; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!