Список вопросов теоретической части контрольной работы (теоретический вопрос Контрольной, согласно номера зачетной книжки)

1. Свойства экономической информации. Требования, предъявляемые к экономической информации.

2. Структура экономической информации. Реквизиты, типы отображения реквизитов.

3. Экономический документ, виды и формы представления. Представление документов в электронном виде. Электронный документ и электронная копия.

4. Общие требования стандартов к оформлению текстовых документов. Применение стилей и шаблонов, создание пользовательских стилей и шаблонов.

5. Разработка и форматирование таблиц, организация вычислений в таблицах. Разработка структурированных документов. Создание оглавления.

6. Информационный массив как основная структурная единица, предназначенная для хранения, передачи и обработки информации.

7. Возможности нахождения экономической информации с помощью ресурсов Интернет, справочных информационных систем Консультант-Плюс, Гарант, Кодекс. Знакомство с основными инструментами поиска.

8. Формы и отчеты. Роль управляющих элементов, их свойства и методы. Многотабличные, связанные и подчиненные формы. Добавление в формы и отчеты диаграмм, графиков и присоединенных объектов.

9. Табличный процессор: виды, назначение, интерфейс и основные возможности. Настройка табличного процессора и установка параметров. Рабочая книга и ее элементы.

10. Операции с рабочей книгой и ее элементами, изменение свойств элементов. Выражения и операции. Способы адресации: абсолютные и относительные ссылки. Имена ячеек и диапазонов.

|

|

|

11. Форматы данных. Ввод данных, последовательностей. Ввод данных в ячейки диапазона.

12. Встроенные функции, их синтаксис и технология применения. Категории функций: логические, математические, финансовые, статистические, функции для работы с массивами и ссылками, функции проверки свойств и значений, функции для обработки дат и времени, функции для обработки текстовой информации.

13. Диаграммы: типы, построение, объекты и их свойства, изменение свойств.

14. Понятие о списках MS Excel. Требования к оформлению.

15. Анализ данных списка путем сортировки, виды сортировки (сортировка строк списка, сортировка строк диапазона, сортировка столбцов, пользовательский порядок сортировки).

16. Анализ данных списка на основе фильтрации. Инструменты фильтрации, их особенности.

17. Технологии применения инструментов Автофильтр, Пользовательский автофильтр, расширенный фильтр. Правила составления условий фильтрации для пользовательского и для расширенного фильтров. Создание вычисляемых условий.

18. Функции категории «Работа с базой данных» табличного процессора их применение для анализа данных.

|

|

|

19. Анализ данных списка с использованием инструментов Консолидация. Методы консолидации: по категориям, по расположению.

20. Анализ данных на основе механизма сводных таблиц.

Список заданий для практической части контрольной работы(вторая часть контрольной работы сделать всё каждому!!!)

1. Три клиента в один и тот же день решили положить определенную сумму денег в банк под проценты. Первый внес 70 000 рублей сроком на 5 лет под 12 % годовых, второй - 55 000 рублей на 4 года под 12,5% годовых, третий - 68 000 рублей на 5,5 лет под 13% годовых. Рассчитайте будущее значение накоплений для каждого из вкладчиков, а также найдите сумму тех, что превысят 120 000 рублей.

2. Семья желает купить автомобиль стоимостью 3 миллиона рублей. С этой целью она решила открыть банковский счет под объявленную месячную ставку 4%. Первоначальный взнос составил 170 000 рублей. В начале каждого месяца семья пополняет счет на 45 000 рублей. Рассчитайте будущее значение вклада через 2,5 года. При расчете должно выводиться сообщение о том, можно ли на накопленную по истечении указанного периода сумму купить желаемый автомобиль или необходимо продолжать копить деньги («Покупать» или «Копить»).

3. Клиент получил рекламный материал банка с информацией о различных видах вкладов. Вот примерное описание некоторых из них:

|

|

|

1) вложив 30 000 рублей сейчас, через 4 года Вы получите 44 000 рублей.

2) вложив 50 000 рублей сейчас, через 5 лет Вы получите 84 000 рублей;

3) вложив 18 000 рублей сейчас, через 5 лет Вы получите 30 000 рублей;

4) вложив 50 000 рублей сейчас, через 6 лет Вы получите 90 000 рублей;

5) вложив 35 000 рублей сейчас, через 5 лет Вы получите 63 000 рублей.

У этих вкладов различные условия, но данного клиента интересует лишь процентная ставка. Он желает открыть лишь тот вклад, процентная ставка по которому составит не ниже 12% годовых. Определите процентную ставку по каждому из видов вкладов и посчитайте число тех, что могут заинтересовать данного клиента. Если это количество равно нулю, то в ячейку в результате вычисления должен заноситься дефис ( - ).

4. Клиентка 5 лет назад открыла вклад и пополняла его в начале каждого года на сумму в размере 80 000 рублей. Текущее значение вклада – 550 000 рублей. Она решила посчитать процентную ставку по этому вкладу и оценить его: если ставка ниже 12%, то вклад невыгоден; если ставка находится в пределах от 12% до 16%, то вклад достаточно выгоден; если ставка превышает 16%, то вклад сверхвыгоден с её точки зрения. Как же она оценилавыгодность вложений? Проведите необходимые расчеты. На экран должновыводиться сообщение об оценке вклада («Невыгоден», «Достаточно выгоден»,«Сверхвыгоден»).

|

|

|

5. За прошедший год фирма реализовала три небольшихинвестиционных проекта. В первый она вложила 100 000 рублей, получив витоге 150 000 рублей; во второй она вложила 200 000 рублей, получив в концегода 270 000 рублей; на третий она затратила 250 000 рублей, получив обратно330 000 рублей. Определите, какой процент прибыли принес каждый изпроектов, и, в зависимости от того, если среди них есть те, что принесли более15% прибыли, то на экран должно выводиться сообщение обэффективности/неэффективности работы фирмы («Работа эффективна» или«Работа неэффективна»). (ЕСЛИ,вложенное ИЛИ).

6. Каждый из двух клиентов накопил 500 000 рублей. Нескольколет назад первый открыл вклад на сумму 200 000 рублей под 12% годовых, авторой - на сумму 190 000 рублей под 13% годовых. Кто из клиентов быстреенакопил полмиллиона? На экране должно отобразиться его условноеобозначение («Первый» или «Второй»).

7. У клиентов есть личные банковские счета. Первый открылсвой два года назад, вложив 35 000 рублей под 11% годовых, второй вложил40 000 рублей под 10% годовых три года назад. Они решили вместе купитькомпьютер стоимостью 100 000 рублей. Определите, хватит ли текущих суммна их счетах для того, чтобы осуществить покупку? При расчете на экрандолжно выводить сообщение о возможности /невозможности покупки («Можнокупить» или «Нельзя купить»).

8. Клиент взял кредит на покупку нового автомобиля в размере400 000 рублей. Ссуда была выдана на срок 3 года под 14% годовых. Былорешено, что ссуда будет погашаться ежемесячными платежами в размере13 000 рублей. Определите, будет ли эта сделка выгодной для банка. На экрандолжно выводиться сообщение об оценке сделки («Сделка выгодна» или«Сделка невыгодна», но если убыток банка составит меньше 5000 рублей, тодолжно выводиться сообщение «Сделка допустима»).

9. Клиент ознакомился с некоторыми предложениями банков овыдаче кредитов, которые должны погашаться с помощью ежемесячныхвыплат в конце каждого месяца:

1) банк готов выдать 200 000 рублей под 12% годовых, ежемесячные выплаты– 15 000 рублей;

2) банк готов выдать 250 000 рублей под 11% годовых, ежемесячные выплаты -16 000 рублей;

3) банк готов выдать 300 000 рублей под 10% годовых, ежемесячные выплаты –17 000 рублей.

Определите срок погашения каждой из ссуд. Клиента интересует лишь текредиты, которые реально погасить за время, не превышающее года. Если хотябы один из рассчитанных сроков не превысит года (12 месяцев), то на экрандолжно выводиться сообщение «Заинтересоваться предложениями».

10. Клиент решил открыть банковский счет и хранить там деньгив течение полугода. Как оказалось, это можно сделать двумя способами: илиположить деньги на полгода под 13% процентов, или вкладывать их дважды натри месяца под 12%. Каким способом выгоднее хранить деньги в банке?Произведите необходимые вычисления. При расчёте должно выводитьсясообщения о том, как вкладывать выгоднее («Раз на полгода» или «Дважды на три месяца»).

11. Клиентка решила взять банковский кредит на сумму 300 000рублей. Консультанты предложили ей два варианта: взять кредит под 11%сроком на 5 лет или под 12% сроком на 6 лет. В любом случае кредит долженпогашаться ежемесячными выплатами в конце каждого месяца. Клиентка хочет,чтобы эти выплаты были минимальными. Какой вариант будет более выгоднымдля неё? Произведите необходимые вычисления. При расчете должновыводиться сообщение о том, какой кредит будет более выгодным дляклиентки(«На 5 лет» или «На 6 лет»).

12. Клиентка желает накопить миллион рублей в течение 8 лет.Она готова осуществить первоначальный взнос в размере 250 000 рублей. Водном из банков ей предложили вложить деньги под 15% годовых. Рассчитайтесрок, за который сумма первоначального взноса достигнет миллиона. Прирасчете должно выводиться сообщение о том, накопит ли она эту сумму зажелаемый период времени («Можно накопить» или «Нельзя накопить»).

13. Клиент решил взять кредит на покупку автомобиля в размере500 000 рублей при условии, что ежегодные выплаты не должны превышать180 000 рублей. В одном из банков ему предложили оформить ссуду под 14%годовых сроком на 4 года. Рассчитайте ежегодные выплаты по этому кредиту.При расчете должно выводиться сообщение об оценке сделки: если выплатыпревысят 180 000 рублей, то сделка невыгодна; если они будут меньше этогозначения, то сделка выгодна; однако, если значение выплат будет находиться вдиапазоне от 180 до 190 тысяч рублей, то сделка приемлема.

14. Молодая семья решила взять ипотечный кредит суммой в6 000 000 рублей. В банке «Стандарт» им предложили взять кредит под 9%годовых сроком на 15 лет, а в банке «Кредит» - под 11% сроком на 17 лет.Рассчитайте, какую сумму в итоге и в том, и в другом случае семье придетсявернуть банку. При расчете на экран должно выводиться название того банка,кредит у которого обойдется дешевле, но если разница итоговых сумм непревысит 400 000 рублей, то должно выводиться сообщение о том, что обаварианта должны быть подробнее рассмотрены.

15. Клиентка решила выгодно инвестировать имеющиеся у неё200 000 рублей. Сначала она подумала об открытии банковского счета. Банк«Авангард» пообещал ей увеличение первоначального взноса до 500 000рублей через 3 года, а банк «Зенит» - до 600 000 рублей через 4,5 года.Определите процентную ставку в обоих случаях. При расчёте на экран должновыводиться название банка, в котором выгоднее хранить деньги. Но еслипроцентная ставка окажется ниже 14%, то должно выводиться сообщение отом, что нужен другой способ инвестирования денежных средств.

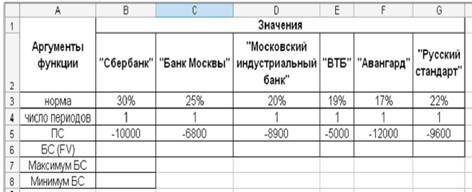

16.

1. Создать новую книгу и ввести указанную таблицу (таблица 1), начиная совторой строки.

2. В таблице для ячеек, содержащих названия граф, задать расположение поцентру столбца, шрифт жирный.

3. Для ячеек, содержащих норму процентной ставки, установитьпроцентный числовой формат, число знаков после запятой 0.

4. Определить наращенную сумму для вкладов в указанные банки,размещенную на один год (для расчета использовать финансовуюфункцию БС, которая позволяет определить будущее значение денежнойсуммы на основе постоянной процентной ставки).

5. На основании полученных результатов в ячейке В7 найти максимумнаращенной суммы (используя статистическую функцию МАКС).

6. Аналогичным образом в ячейке В8 найти минимум наращенной суммыдля вкладов (МИН).

7. Измените значение нормы в связи с инфляцией для банков с процентнойставкой ниже 20 процентов (путем умножения на коэффициент 1,4).

8. Сохранить файл, присвоив ему имя Вклады.xls.

Таблица 1.

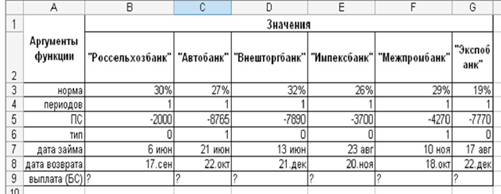

17.

1. Создать новую книгу и ввести указанную таблицу (таблица 2), начиная совторой строки.

2. В таблице для ячеек, содержащих названия граф, задать расположение полевому краю, шрифт курсивом, задать перенос по словам.

3. Для ячеек, содержащих норму процентной ставки, установитьпроцентный числовой формат, число знаков после запятой 0.

4. В ячейке тип введите значения, как показано в таблице 16 (0 – выплатапроизводится в конце периода, 1 – выплата производится в началепериода).

5. Рассчитать величину капитала (используя функцию БС) на 17.09, еслиизвестно, что размерность вклада составляет 2 000 рублей, которые былположен в банк с 06.06 под 30% годовых (Россельхозбанк). Необходимоучесть, что если продолжительность финансовой операциипредставлена в днях, то необходимо ввести корректировку впроцентную ставку, то есть аргумент нормы должен бытьпредставлен как t/T*r%

- t – количество дней начисления

- T – общее количество дней в году = 360

- r% - норма процентной ставки

6. Аналогично рассчитать величину капитала на конец периода для другихбанков.

7. В таблице для ячеек, содержащих значение будущей стоимости, задатьрасположение по центру столбца, шрифт жирный, цвет шрифта красный.

8. Сохранить файл, присвоив ему имя Будущая стоимость.xls.

Таблица 2.

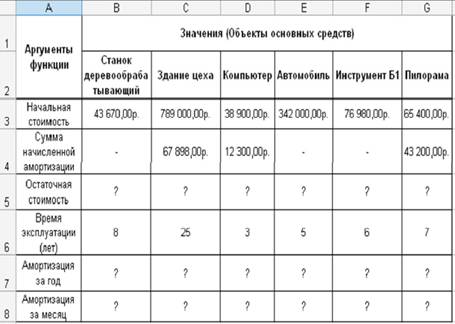

18.

1. Создать новую книгу и ввести указанную таблицу (таблица 3), начиная совторой строки.

2. В таблице для всех ячеек задать расположение по центру и перенос пословам.

3. Исходя из начальной стоимости и суммы начисленной амортизации,вычислить остаточную стоимость объектов основных средств.

4. Используя функцию АПЛ, которая возвращает величину амортизацииактива за один период, рассчитанную линейным методом, рассчитатьамортизацию за год по каждому объекту основных средств, находящихсяв эксплуатации.

5. Используя полученные данные, рассчитать месячную амортизациюобъектов основных средств.

6. Разграфить таблицу, для полученных значений установить серый цветзаливки.

7. Изменив время эксплуатации объектов, просмотреть, как это отразится насумме амортизации.

8. Сохранить файл, присвоив ему имя Лесоруб.xls.

Таблица 3.

19.

1. Создать новую книгу и ввести указанную таблицу (таблица 4).

2. Ввести, как показано, исходные данные:

Составьте план амортизационных отчислений на весь период эксплуатацииоборудования по годам, если стоимость его приобретения 5 000 руб.,остаточная стоимость – 250 руб., а продолжительность эксплуатацииоборудования - 5 лет.

3. Рассчитать амортизационные выплаты различными способами:

a. Используя функцию АПЛ, которая возвращает величинуамортизации актива за один период, рассчитанную линейнымметодом.

b. Используя функцию АСЧ, которая возвращает величинуамортизации актива в заданный период, рассчитанную методомсуммы годовых чисел.

c. Используя функцию ФУО, которая возвращает величинуамортизации актива для заданного периода, рассчитанную методомфиксированного уменьшения остатка.

d. Используя функцию ДДОБ, которая возвращает значениеамортизации актива за данный период, используя метод двойногоуменьшения остатка или иной указанный метод (для расчетаиспользовать коэффициент 3).

e. Используя ПУО, которая возвращает величину амортизации активадля любого выбранного периода, в том числе для частичныхпериодов, с использованием метода двойного уменьшения остаткаили иного указанного метода.

4. Для каждого способа рассчитать итоговую строку.

5. Разграфить таблицу, для полученных итоговых значений установитьсерый цвет заливки.

6. Сохранить файл, присвоив ему имя Амортизация.xls.

Таблица 4.

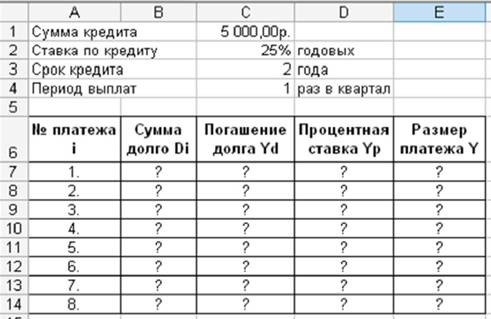

20.

1. Создать новую книгу и ввести указанную таблицу (таблица 5).

2. В таблице для ячеек, содержащих названия граф, задать расположение поцентру столбца, шрифт жирный, задать перенос по словам.

3. Исходные данные:

Выдан кредит на сумму 5 000 руб. на 2 года по ставке 25% годовых. Подоговору погашение кредита производится равными взносамиежеквартально. Составить график погашения кредита.

4. Рассчитать столбец «Погашение долга», используя финансовую функциюОСПЛТ.

5. Столбец «Процентная ставка» получите, используя функцию ПРПЛТиимеющиеся данные.

6. Размер платежа рассчитать, применив финансовую функцию ПЛТ.Заполнить таблицу до конца.

7. Аналогичным способом рассчитать график выплат, если погашениекредита будет производиться равными взносами ежемесячно.

8. Сохранить файл, присвоив ему имя График погашения.xls.

Таблица 5.

Описать ход решения по каждому заданию в контрольной работе!!! Можно скрины экрана приложить.

Дата добавления: 2018-04-15; просмотров: 249; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!