Примеры решенных заданий по дисциплине «Анализ и финансирование инновационных проектов»

(проработать самостоятельно!!!Прежде чем делать контрольные задания)

Основными финансовыми функциями MS Excel являются:

-БС(ставка; кпер; плт; пс; тип)

-ПЛТ(ставка; кпер; пс; бс; тип)

-ПС(ставка; кпер; плт; бс; тип)

-КПЕР(ставка; плт; пс; бс; тип)

-СТАВКА(кпер;плт ; пс; бс; тип; предположение)

Обязательные аргументы выделены полужирным шрифтом. Смысларгументов этих функций следующий:

Ставка– это ставка, выраженная в процентах, за данный период.

Кпер– это совокупное количество периодов выплат.

Плт(платеж) – это выплата, которая производится в каждый период и неизменяется за общее время выплаты ренты.

Пс(приведенная стоимость) – это текущая стоимость или совокупная сумма,которая равноценна ряду будущих платежей на текущий момент.

Бс(будущая стоимость) – значение будущей стоимости или остатка средствпосле последней выплаты, которое требуется.

Тип– это число 0 или 1, которое обозначает, должна ли производитьсявыплата в начале периода (1) либо же в конце (0 или отсутствует значение).

Предположение– величина ставки, которая предполагается.При использовании функции необходимо убедиться, что для аргументовкпер, плт и ставкаприменяются согласованные единицы измерения.

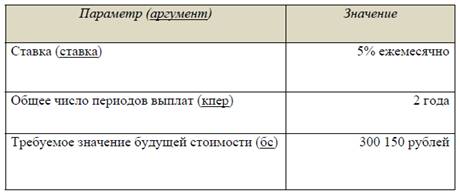

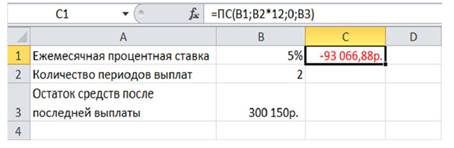

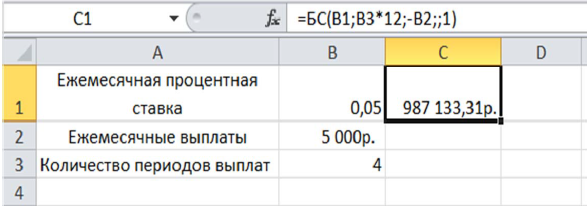

Пример 1. На данный момент клиент имеет банковский счёт на сумму 300150 рублей. Определите сумму первоначального вклада, если она была положена под ежемесячную ставку 5% 2 года назад.

|

|

|

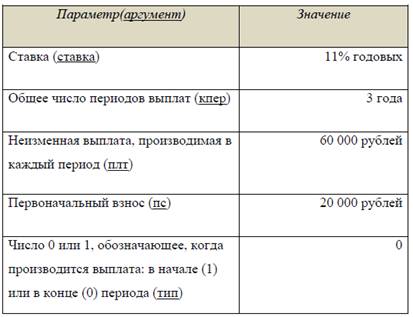

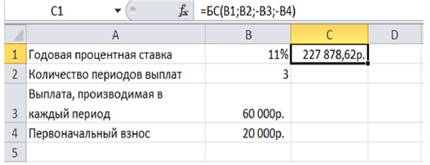

Пример 2. Клиент банка «Депозит плюс» в конце каждого года в течение 3 лет делает вклады в размере 60 000 рублей под 11% годовых. Первоначальный взнос составил 20000 рублей. Определите будущее значение вклада.

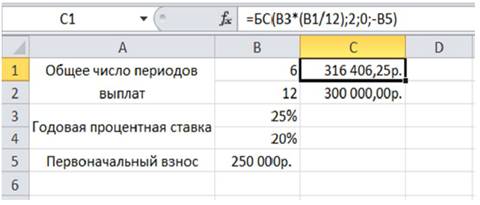

Пример 3. Банк предложил клиентам два новых вида краткосрочных вкладов: на 6 месяцев под 25% годовых и на 12 месяцев под 20% годовых. Клиент планирует открыть депозитный счет размером 250 000 на 1 год. Какое решение будет более выгодным для него: вкладывать один раз на 12 месяцев или два раза на 6 месяцев?

Ответ: вкладывать деньги два раза сроком на 6 месяцев будет выгоднее.

Пример 4. Клиент банка взял кредит в размере 100 000 рублей под 14% годовых. Кредит постепенно погашается ежемесячными платежами в размере 6 000 рублей в конце каждого месяца. Сколько времени потребуется клиенту, чтобы полностью погасить кредит?

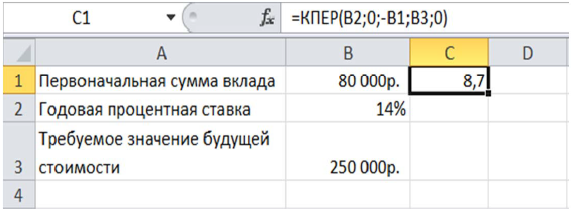

Пример 5. Клиент положил в банк сумму в размере 80 000 рублей под 14% годовых с той целью, чтобы она достигла 250 000 рублей. Сколько лет придется ждать клиенту?

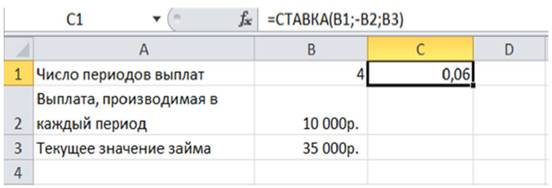

Пример 6. Банк «Перспектива» предлагает своим клиентам небольшие краткосрочные ссуды. Можно, например, осуществить займ на 4 месяца в размере 35 000 рублей при условии ежемесячной выплаты в 10000 рублей. Определите в этом случае месячную процентную ставку.

|

|

|

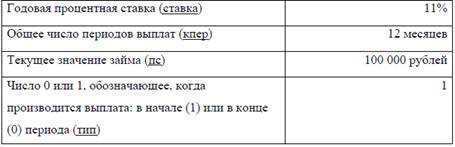

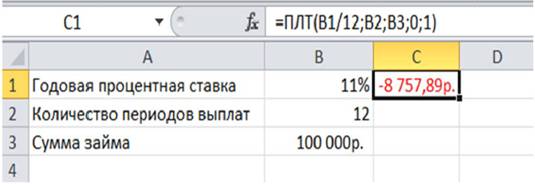

Пример 7. Банк выдал ссуду в размере 100 000 рублей сроком на 12 месяцев под 11% годовых. Заемщик решил погасить кредит с помощью одинаковых ежемесячных выплат в начале каждого месяца. Какими будут эти ежемесячные выплаты?

Пример 8. Вы дали взаймы сумму в размере 50 000 рублей под 10% годовых при условии, что долг будет выплачен в течение ближайших 7 месяцев. Какую сумму заемщику придется выплачивать каждый месяц, чтобы погасить задолженность?

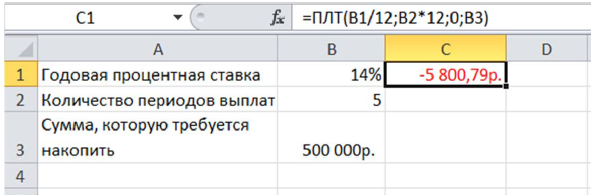

Пример 9. С целью реализации проекта Вам необходимо накопить сумму в размере 500 000 рублей в течение 5 лет. Банк «Перспектива» готов обеспечить вам 14% годовых. Какие ежемесячные выплаты Вам будет необходимо производить в течение указанного периода, чтобы накопить полмиллиона?

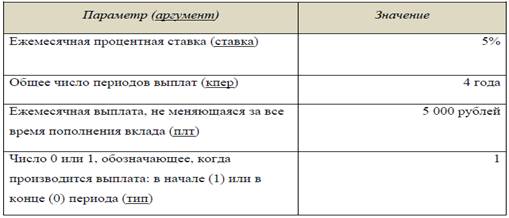

Пример 10. Клиент, начиная с сегодняшнего дня, пополняет свой счет на сумму 5 000 рублей в начале каждого месяца, положенный под 5% ежемесячно. Какую сумму накопит клиент через 4 года?

Пример 11. Клиент решил открыть счет в банке на сумму 50 000 рублей под 12% годовых с целью накопить денег для отдыха на море, который через 12 месяцев. В течение указанного периода клиент собирается вносить 4 000 рублей в начале каждого месяца. Какую сумму он накопит через год?

|

|

|

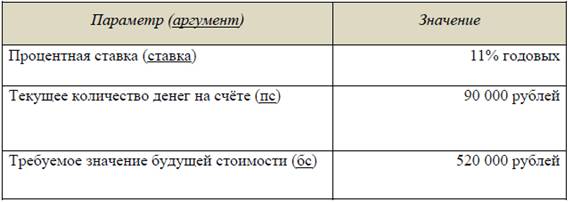

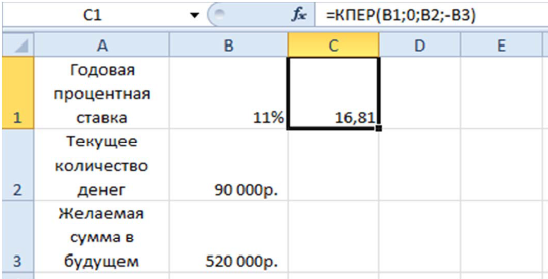

Пример 12. Клиент банка владеет счетом на сумму 90 000 рублей, открытым под 11% годовых. Он планирует накопить 520 000 рублей. Сколько времени ему для этого потребуется?

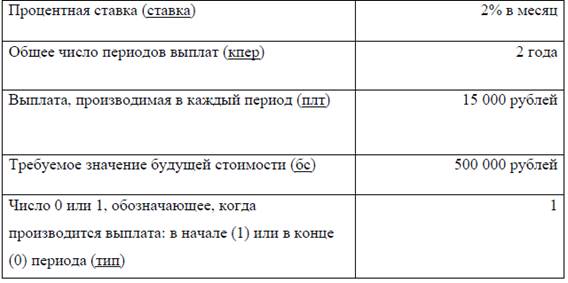

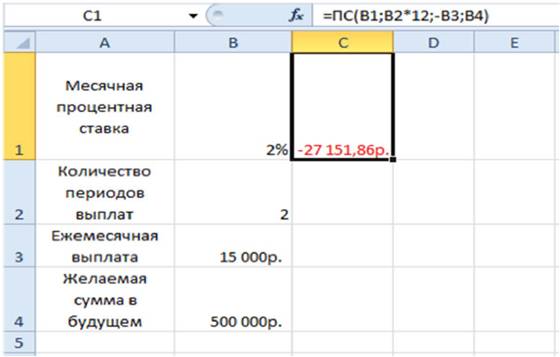

Пример 13. Молодой человек планирует приобрести автомобиль. Для этого он желает накопить 500 000 рублей за два года, в течение которых он собирается вносить 15 000 рублей на банковский счет в начале каждого месяца. Месячная процентная ставка по вкладу составляет 2%. Каким должен быть первоначальный вклад, чтобы молодому человеку удалось накопить полмиллиона за указанный период?

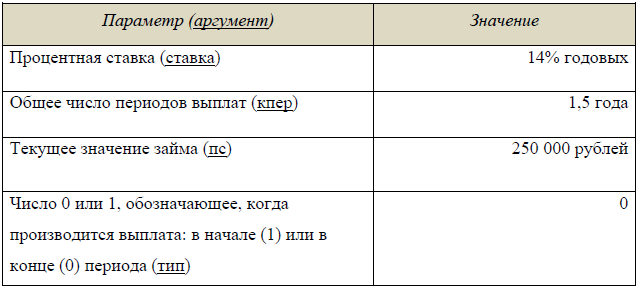

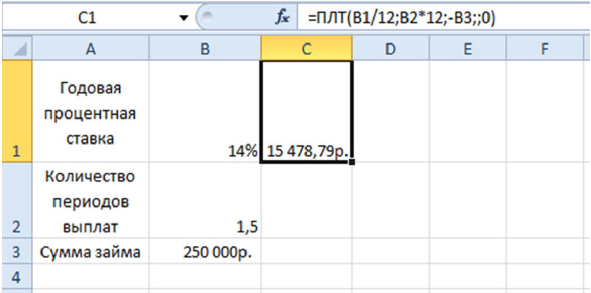

Пример 14. Клиент взял кредит в размере 250 000 рублей сроком на полтора года. Процентная ставка по кредиту составляет 14% годовых. Клиент решил погашать кредит одинаковыми ежемесячными выплатами в конце каждого месяца. Какие ежемесячные выплаты ему будет необходимо производить, чтобы вовремя погасить кредит?

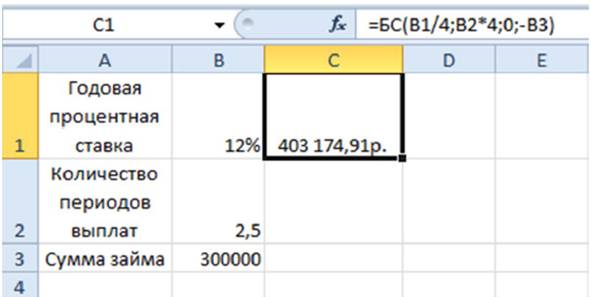

Пример 15. Банк «Форвард» предложил своим клиентам новый продукт: теперь начисление процента по кредитам может проводиться ежеквартально. Клиент взял кредит в размере 300 000 рублей на 2,5 года под ставку 12% годовых. Какую сумму денег в итоге клиент вернет банку?

|

|

|

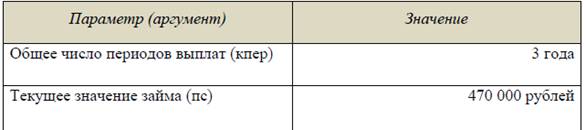

Пример 16. Клиент взял кредит в размере 470 000 рублей сроком на 3 года. Известно, что проценты начисляются каждые полгода, а в итоге клиент вернет банку 528 000 рублей. Какова годовая процентная ставка по данному кредиту?

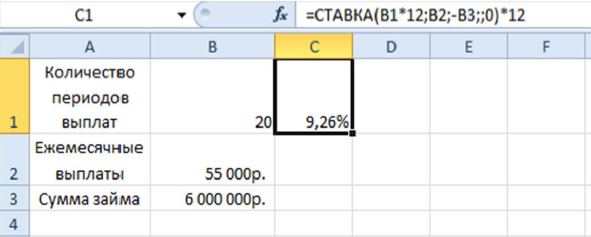

Пример 17. Молодая семья взяла ипотечный кредит в размере 6 000 000 рублей сроком на 20 лет. Кредит было решено погашать выплатами по 55 000 рублей в конце каждого месяца. Какова годовая процентная ставка по данному кредиту?

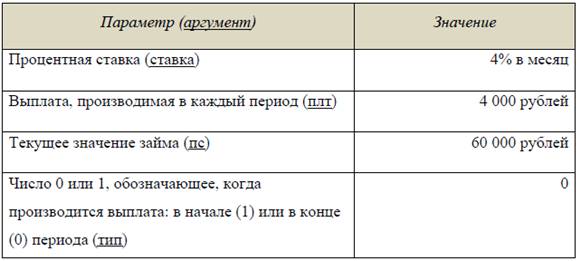

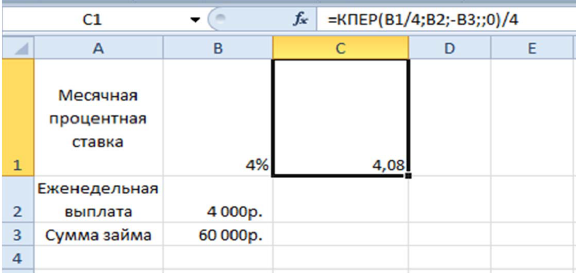

Пример 18. Клиент взял краткосрочную ссуду в размере 60 000 рублей и решил погашать её еженедельными платежами в размере 4000 рублей в конце каждой недели. Месячная процентная ставка составляет 4%. Сколько месяцев потребуется клиенту, чтобы погасить ссуду?

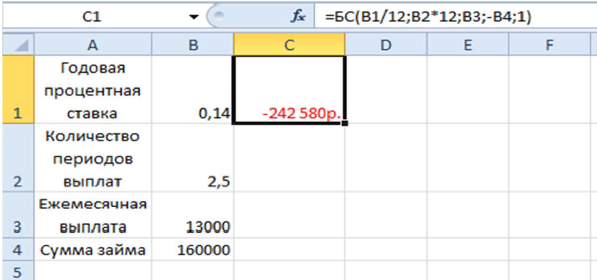

Пример 19. Банк выдал ссуду в размере 160 000 рублей сроком на 2,5 года при условии ежемесячных выплат в размере 13 000 рублей в начале каждого месяца. Объявленная годовая процентная ставка – 14%, процент начисляется каждый месяц. Определите, является ли данная операция для банка выгодной? Если нет, то какая часть ссуды останется непогашенной?

Значение будущей стоимости для заёмщика оказалось отрицательным, то есть по истечении указанного периода у него не останется непогашенной части ссуды. Для кредитора же значение будущей стоимости окажется положительным, ведь ему вернут не только основную сумму займа (160 000 рублей), но и начисленный на неё процент (242 580 рублей – 160 000 рублей = 82580 рублей), который и составит его прибыль.

Ответ: данная операция выгодна для кредитора.

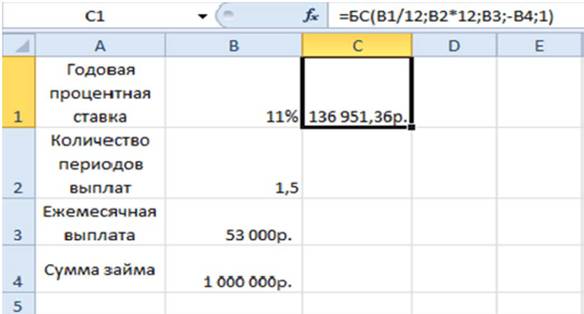

Пример 20. Фирма взяла кредит в размере 1 000 000 рублей сроком на 1,5 года для закупки оргтехники. Было решено погашать кредит ежемесячными платежами в размере 53 000 рублей в начале каждого месяца. Объявленная процентная ставка – 11% годовых. Проценты начисляются ежемесячно.

Окажется ли эта операция выгодной для кредитора? Если нет, то какая часть кредита останется непогашенной?

В данном случае значение будущей стоимости для заемщика оказалось положительным, то есть по истечении указанного периода времени он не успеет полностью погасить кредит. Он останется должен сумму в размере 136 951,36 рублей, что и составит убыток кредитора, для которого значение будущей стоимости окажется отрицательным.

Ответ: данная операция невыгодна для кредитора.

Дата добавления: 2018-04-15; просмотров: 405; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!