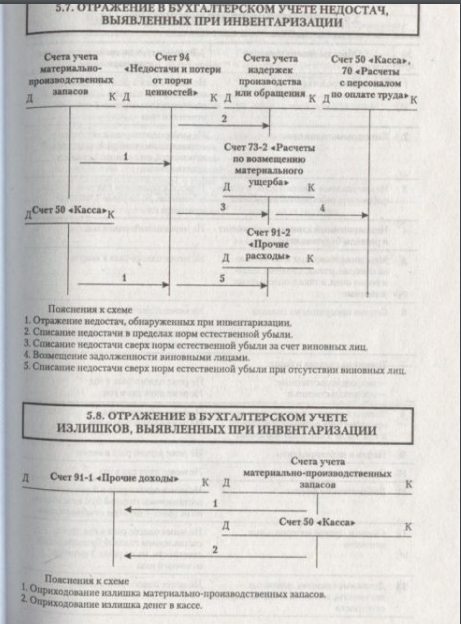

Отражение в бух. учете недостач, выявленных при инвентаризации

Учет и анализ. Лекции

ЛЕКЦИЯ 1

Бухгалтерский учет – система отражения хозяйственных операций юридического лица посредством использования системы «двойной записи», бухгалтерский счетов, корреспонденции и бухгалтерской проводки (проводок).

Бухгалтерский учет в РФ регламентируется документами 4-х уровней:

1. Законодательный

- Постановления Правительства

-Указы Президента

- Федеральный закон №402

2.Норметивный

- Положения по бухгалтерскому учету (ПБУ)

- План счетов бухгалтерского учета

3. Методический (методологический)

Методическое указания, рекомендации, разъяснения, дополнения и другие аналоги (по применению документов 2-го уровня).

4. «Без названия»

Учетная политика, приказы, распоряжения, указания руководителя юридического лица, приказ по документообороту, рабочий план счетов, план-график отпусков, план-график инвентаризационных проверок и другие документы, регулирующие бух.учет на конкретном юр.лице (конкретного юр лица)

В РФ 4 плана счетов:

1) для коммерческих организаций;

2) для бюджетных организаций;

3) для банков и кредитных компаний;

4) для страховых компаний и инвестиционных институтов.

Документы соответствующих уровней взаимосвязаны друг с другом и нижестоящий уровень не противоречит вышестоящему.

|

|

|

Документы первых 3-х уровней формирует Минфин РФ и Правительство РФ. Документы последнего уровня формируются каждым юр.лицом самостоятельно и предназначены только для этого юр.лица.

В России юр.лица работают по национальным стандартам бух.учета, а те, кто занимается ВЭД – параллельно и по МСФО.

Национальные стандарты носят обязательный характер к исполнению, МСФО – рекомендательный.

Бухгалтерский учет строится на следующих принципах:

1) Бухгалтерский учет ведется в национальной валюте (рубли).

2) Операции, совершающиеся в рамках ВЭД, отражаются в учете в иностранной валюте и в рублях по курсу ЦБ России на день совершения или признания операции.

*Право собственности – право владения и право управления.

День совершения операции –

День признания операции –

3) Все имущество и обязательства компании подлежат обязятельной инвентаризации.

4) Результаты инвентаризации должны отражаться в бухгалтерском учете в сроки ее проведения.

5) Все то, что является собственностью компании должно отражаться на основных (или балансовых Е) счетах (01-99); всё то, что не является собственностью компании, но фактически у компании находится, учитывается на забалансовых счетах (001-011): лизинг, прокат, аренда, ответственное хранение, давальческое сырье, залоговое имущество, комиссионная торовля.

|

|

|

6) Курсовые разницы по операциям в иностранной валюте отражаются в цчете отдельно и признаются доходами компании.

*прибыль – от основного (лицензионного) вида деятельности (расчетный показатель).

Доход – без осуществления деятельности (н-р, аренда).

Выручка – поручается от контрагентов; количество*цена

Себестоимость – затраты по созданию стоимости – то, во что обошлось производство.

Цена – устанавливается на объект продажи в месте продажи

7) Ценности, приобретенные компанией, учитываются по фактической стоимости затрат на их приобретение, полученные безвозмездно – по реальной или рыночной стоимости на дату получения, созданные предприятием самостоятельно – по фактической стоимости затрат на их создание.

** ИЗ УЧЕБНИКА: Фактически произведенные расходы включают в себя затраты на приобретение активов, наценки, комиссионные вознаграждения, таможенные пошлины и иные платежи, затраты на транспортировку, хранение и доставку, осуществляемые сторонней организацией.

|

|

|

Текущая рыночная стоимость формируется на основе действующей на дату оприходования активов, полученных безвозмездно, на данный или аналогичный вид активов.

Стоимость изготовления– это фактически произведенные затраты на изготовление объекта активов (стоимость израсходованных сырья, топлива, материалов и др.).

Д/З «Инвентаризация» (учебник Кондраков)

Инвентаризация– это проверка имущества и обязательств организации путем подсчета, обмера, взвешивания. Это способ уточнения показателей учета и последующего контроля за сохранностью имущества организации.

Основные цели инвентаризации:

1) выявление фактического наличия имущества;

2) сопоставление фактического наличия имущества с данными бухгалтерского учета;

3) проверка полноты отражения в учете обязательств.

*Нормативно-правовая база:

1) ФЗ №02 «О бухгалтерском учете»

2) Приказ Министерства финансов №49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств».

3) Приказ Министерства финансов №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ»

4) Постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

|

|

|

Инвентаризации подлежат все имущество организации независимо от его местонахождения и все виды финансовых обязательств.

Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

В зависимости от степени охвата проверкой имущества и обязательств организации различают полную и частичную инвентаризацию.

Полная инвентаризация охватывает все без исключения виды имущества и финансовых обязательств организации.

Частичная инвентаризация охватывает один или несколько видов имущества и обязательств (только денежные средства, материалы и др.).

Инвентаризации могут быть плановыми, которые проводят в заранее установленные сроки, и внезапными, которые проводят, чтобы установить наличие ценностей неожиданно для материально ответственного лица. Их осуществляют по распоряжению вышестоящих органов, руководителей организаций, по требованию ревизоров, следственных и контрольных органов.

Количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

1) при передаче имущества организации в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального предприятия;

2) перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в 3 года, а библиотечных фондов - один раз в 5 лет. В районах, расположенных на Крайнем Севере, и в приравненных к ним местностях инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

3) при смене материально ответственных лиц (на день приемки-передачи дел);

при выявлении фактов хищения, злоупотребления или порчи имущества;

4) при выявлении фактов хищения, злоупотребления или порчи активов;

5) в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

6) при ликвидации (реорганизации) организации или в других случаях, предусматриваемых законодательством Российской Федерации.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации.

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и др.).

В состав инвентаризационной комиссии могут входить представители службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации является основанием для признания результатов инвентаризации недействительными.

Перед инвентаризацией осуществляют подготовительные мероприятия: материальные ценности рассортировывают и укладывают по наименованиям, сортам, размерам; в местах хранения вывешивают ярлыки с указанием количества, массы или меры проверяемых ценностей; все документы по приходу и расходу ценностей должны быть обработаны и записаны в регистры аналитического учета; от материально ответственных лиц необходимо получить расписку в том, что у них нет неоприходованных и не списанных в расход ценностей.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «...» (дата)», что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Наличие средств в натуре проверяют при обязательном участии материально ответственного лица. Результаты подсчета, обмера и взвешивания заносят в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах, которые подписывают все члены комиссии. Материально ответственные лица подтверждают на каждой описи, что у них нет претензий к комиссии и что проверенные ценности приняты ими на хранение.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагаются к описи.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, независимо от того, в каких единицах измерения (штуках, килограммах, метрах и др.) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

На последней странице описи незаполненные строки прочеркиваются и делается отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший - в сдаче этого имущества.

На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

Если материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия проверяет указанные факты и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

Для оформления инвентаризации необходимо применять формы первичной учетной документации, приведенные в Приложениях 6-19 к Методическим указаниям по инвентаризации имущества и финансовых обязательств, либо формы, разработанные министерствами и ведомствами.

По окончании инвентаризации могут проводиться контрольные проверки ее правильности. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п., где происходила инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризации оформляются актом (Приложение 3 к Методическим указаниям) и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций (Приложение 4 к Методическим указаниям).

В межинвентаризационный период в организациях с большой номенклатурой ценностей могут осуществляться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, происходящие в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

На поврежденные или испорченные ценности составляют акты, в которых указывают характер и степень порчи, ее причины, лиц, виновных в порче ценностей. Результаты инвентаризации денежных средств и ценных бумаг оформляют актом без записи их в инвентаризационной описи.

Оформленные инвентаризационные описи и акты сдают в бухгалтерию, где их проверяют, затем сравнивают фактическое наличие средств с данными бухгалтерского учета. Результаты сравнения записывают в сличительную ведомость. В ней указывают фактическое наличие средств по данным инвентаризации (количество и сумма), наличие средств по данным учета и результаты сравнения - излишек или недостача. В сличительной ведомости ценности записывают с указанием количества и суммы по группам, видам и сортам в соответствии с классификацией, принятой в учете. В сличительную ведомость записывают только те ценности, по которым выявлены излишки или недостачи, а остальные показывают в ведомости общей суммой.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указывают в соответствии с их оценкой в бухгалтерском учете. Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляют отдельные сличительные ведомости.

Инвентаризационная комиссия обязана выявить причины недостач или излишков, обнаруженных при инвентаризации. Выводы, предложения и решения комиссии оформляются протоколом, утверждаемым руководителем предприятия. После утверждения результаты инвентаризации отражаются в учете.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

излишек имущества приходуется по рыночной стоимости имущества на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации, а у бюджетной организации- на увеличение финансирования (фондов);

недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм - на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации, а у бюджетной организации - на уменьшение финансирования (фондов).

*Инвентаризация проводится при минимальном остатке запасов. Минимальный остаток определяется в соответствии с графиком поставок. Например, поставки в январе и апреле, то инвентаризация в марте (в конце марта).

Материалы 1 раз в год или 1 раз в месяц если оборачивается за месяц; при работе смен – 1 раз в декаду (промежуток времени в десять дней, третья часть месяца) или при пересменке.

НМА 1 раз в 3 года.

Инвентаризация финансовых обязательств - не обязательно; в конце календарного года.

Отражение в бух. учете недостач, выявленных при инвентаризации

ГОВОРИЛА НА П/З:*Инвентаризация обязательств: 1 этап – акт сверки обязательств.

2 этап: проверка могут или не могут должники покрыть долг; возможно в ФНС запросить бух. отчетность (баланс) по должникам с актом.

3 этап: Посчитать 3 коэффициента и определяем категорию должника: 1) платежеспособные; 2) ограниченно платежеспособные (могут оплатить долг либо в срок, либо в ближайшее от срока время; 3) неплатежеспособные – признается сомнительным долгом и создается резерв по сомнительным долгам.

3 коэффициента:

1) коэффициент текущей ликвидности

Все виды и формы денежных средств и финансовых вложений (краткосрочные). 1) задолженность по оплате труда; 2) задолженность перед бюджетом; 3) задолженность перед внебюджетными фондами.

2) коэффициент покрытия баланса

Ликвидные активы – запасы (стоимость сырья и материалов) и затраты

Краткосрочные обязательства – любые обязательства, срок возврата которых менее 1 года.

3) коэффициент обеспеченности собственными средствами

0-29% - финансово неустойчиво.

30-59% - ограниченно финансово устойчиво.

60-99% - финансово устойчиво.

Точка – 100%

Общая сумма средств в организации: собственные средства, заемные средства (кредиты, займы, ссуды), привлеченные средства, инвестированные средства.

Уставный капитал – вклады учредителей;

Инвестиционные средства – вклады других, кто не имеет права управления.

Привлеченные средства –средства спонсоров и меценатов.

| Ктл< 2 Кпб < 2 Косс 0 – 29% | Ктл = 2 Кпб = 2 Косс30 – 59% | Ктл> 2 Кпб > 2 Косс 60 – 100% |

| неплатежеспособно | Ограниченно платежеспособно | платежеспособно |

Дата добавления: 2018-04-15; просмотров: 234; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!