Система налогов и сборов в рф и их классификация.

В настоящее время виды налогов и сборов как важнейшей составляющей налоговой системы весьма разнообразны. Налоги можно классифицировать по разным признакам.

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

федеральные:

региональные;

местные.

Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

Элементы налога, их краткая характеристика.

Элементы:

1. Субъект налога – налогоплательщик, который представляет собой организации и физические лица, на который в соответствии с НК РФ возложена обязанность уплачивать налоги.

2. Объект налогообложения – юридический факт (их совокупность), с которыми законодательство о налогах и сборах возникновение у налогоплательщика обязанности по уплате налога. Объекты налогообложения можно сгруппировать в 4 группы:

|

|

|

a. Имущественные права – право собственности на имущество.

b. Неимущественные права (право на определённый вид деятельности).

c. Действия экономического субъекта (реализация товаров, работ/услуг, операции с ценными бумагами, ввоз или вывоз товаров с территории РФ).

d. Результаты хозяйственной деятельности (доход, выручка, прибыль).

3. Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Налоговая база определяется по данным бухгалтерского учёта при наличии подтверждающих документов, а по налогу на прибыль – с учётом ограничений и исключений, установленных в главе 25 «Налог на прибыль» НК РФ. Например, налоговая база по НДС – выручка организации от реализации товаров, работ/услуг.

4. Налоговый период – период времени, по окончанию которого формируется налоговая база и исчисляется сумма налога. Календарный год – временной период, применимый к отдельным налогам. Следует различать 2 понятия: налоговый и отчётный периоды. Налоговый период, как правило, включает в себя несколько отчётных периодов. Отчётные периоды – 1-ый квартал, полугодие и 9 месяцев.

|

|

|

5. Налоговая ставка – величина налоговых исчислений на единицу измерения в налоговой базе. Бывают экономические и маржинальные (законодательные). По федеральным налогам налоговые ставки устанавливаются в порядке и пределах, установленных НК РФ. Региональные и местные налоговые ставки установлены НК РФ, но региональные и местные органы власти имеют право изменять их, но только в порядке, установленным НК РФ. Налоговые ставки бывают:

a. Твёрдые – для каждой единицы измерения налоговой базы зафиксированы определённый размер ставки.

b. Процентная ставка – предусмотрен определённый процент обязательных платежей. Процентные ставки могут быть пропорциональными, прогрессивными и регрессивными.

c. Смешанные ставки (адвалонные) включают в себя твёрдую и процентную ставку одновременно.

Порядок исчисления и сроки уплаты налога. Налогоплательщик самостоятельно исчисляет сумму налога. Исключением являются земельный и транспортный налог для физических лиц. Они исчисляются налоговыми органами. Для каждого налога установлен свой порядок исчисления. Сроки уплаты налога устанавливаются применительно к каждому конкретному налогу и представляют собой период времени, в течение которого налогоплательщик обязан уплатить налог. Согласно статье 1.6 НК РФ сроки устанавливаются днями и если срок уплаты налога установлен в календарный день, то это должно быть прописано в той статье главы НК РФ, которая посвящена определённому налогу.

|

|

|

31.Налоговый контроль, его формы.

Налоговый контроль – это деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном НК РФ.

Формы налогового контроля, предусмотренны п. 1 ст. 82 НК РФ к ним относятся: -налоговые проверки; · -получение объяснений налогоплательщиков, налоговых агентов и плательщиков сбора; --проверка данных учета и отчетности; -осмотр помещений и территорий, используемых для извлечения дохода (прибыли); -иные формы, предусмотреные НК РФ

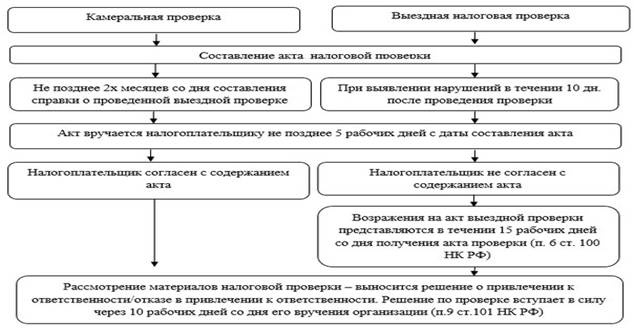

32.Налоговые проверки. Акт выездной налоговой проверки.

Дата добавления: 2018-04-15; просмотров: 351; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!