Тема 9. Методика маржинального анализа и обоснования управленческих решений (метод CVP)

9.1. Понятие и значение маржинального анализа. Методика определения безубыточного объёма продаж и зоны безопасности предприятия

9.2. Методика проведения факторного анализа безубыточного объёма продаж и зоны безопасности

9.3. Обоснование у правленческих решений c использованием метода маржинального анализа

Понятие и значение маржинального анализа. Методика определения безубыточного объёма продаж и зоны безопасности предприятия

Определить объём производства (продаж) продукции, который должен обеспечить предприятию получение прибыли, позволяет маржинальный анализ, который также называют анализом безубыточности, или содействия доходу. Маржинальный анализ предприятия позволяет руководству предприятия достоверно оценить текущую ситуацию и перспективы.

Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу. Он был разработан в 1930г. американским инженером УолтеромРаутенштрахом как метод планирования, известный под названием графика критического объема производства. Впервые подробно был описан в отечественной литературе в 1971г. Н.Г. Чумаченко, а позднее – А.П. Зудилиным.

Методика маржинального анализа базируется на изучении соотношения между тремя группами экономических показателей: издержками, объёмом производства (реализации) продукции и прибылью и прогнозировании величины каждого из этих показателей при заданном значении других. Он служит поиску наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными издержками, ценой и объёмом продаж. Поэтому в основе этой методики лежит деление затрат на переменные и постоянные.

|

|

|

Переменные затраты зависят от объёма производства (продажи) продукции. В основном это прямые затраты ресурсов на производство и реализацию продукции (прямая заработная плата, расход сырья, материалов, топлива, электроэнергии и др.).

Постоянные затраты не зависят от динамики объёма производства и продажи продукции. Это амортизация, арендная плата, заработная плата управленческого и обслуживающего персонала на повременной оплате, общехозяйственные расходы, затраты на исследовательские работы, рекламу, на повышение квалификации работников и т.д.

Предприятию выгоднее, если на единицу продукции приходится меньшая сума постоянных затрат, что возможно при достижении максимума объёма производства продукции на имеющихся производственных мощностях. Если при спаде производства продукции переменные затраты сокращаются пропорционально, то сумма постоянных затрат не изменяется, что приводит к росту себестоимости продукции и к уменьшению суммы прибыли.

|

|

|

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени:

Z = a + bx,

где Z – сумма затрат на производство продукции;

А – абсолютная сумма постоянных затрат отчетного периода;

b – удельные переменные затраты;

х – объем производства продукции.

Рассмотрим характер изменения себестоимости продукции под влиянием объема производства на конкретном примере (табл. 9.1).

Таблица 9.1 - Зависимость общей суммы затрат и себестоимости единицы изделия от объема ее производства

| Объём выпуска продукции, шт. | Себестоимость всего выпуска, т. руб. | Себестоимость ед. изделия, т. руб. | ||||

| Постоянные | Переменные | Всего | Постоянные | Переменные | Всего | |

| 880 | 88000 | 66000 | 154000 | 100 | 75 | 175 |

| 1760 | 88000 | 132000 | 220000 | 50 | 75 | 125 |

| 2640 | 88000 | 198000 | 286000 | 33 | 75 | 108 |

| 3520 | 88000 | 264000 | 352000 | 25 | 75 | 100 |

| 4400 | 88000 | 330000 | 418000 | 20 | 75 | 95 |

Данные таблицы показывают, что фиксированная сумма постоянных затрат в размере 88 млн.руб. не изменяется с увеличением объема производства, однако на единицу изделия постоянные затраты уменьшаются пропорционально его росту. Переменные затраты в себестоимости всего выпуска растут пропорционально изменению объема производства, однако в себестоимости единицы изделия остаются неизменными:

|

|

|

Сед = З/x = А +bx/x = А/x + bx/x = А/x + b.

Проводя маржинальный анализ необходимо выполнить ряд условий:

- изменение общих затрат и выручки жестко определено и линейно в пределах релевантного уровня[1];

- постоянные затраты не изменяются вместе с колебаниями объёма производства в пределах релевантного уровня;

- переменные затраты прямо пропорциональны объёму в пределах релевантного уровня

- переменные затраты на единицу продукции (удельные переменные затраты) постоянные;

- цена реализации единицы продукции не меняется;

- структурные сдвиги отсутствуют;

- объём продаж равен объёму производства, то есть запасы готовой продукции существенно не изменяются.

Маржинальный доход (валовая маржа, маржа покрытия) – это выручка минус переменные издержки (В - Зпер). Он включает в себя постоянные затраты и прибыль. Чем больше его величина, тем больше вероятность покрытия постоянных затрат и получения прибыли от производственной деятельности. Маржинальный доход на единицу продукции (ставка покрытия) представляет собой разность между ценой этой единицы и переменными затратами на неё. Маржинальный доход (прибыль) - это предельная прибыль, которую может получить предприятие от производства и продажи каждого вида продукта. Если удельный маржинальный доход для конкретного вида продукции отрицателен, то выручка от реализации продукта не покрывает даже переменных затрат.

|

|

|

- удельная маржинальная прибыль, или ставка покрытия (на единицу продукции):

МПед = pi – bi,

где МПед - удельная маржинальная прибыль;

pi – цена единицы продукции;

bi – переменные затраты на единицу продукции.

- маржинальная прибыль на весь объём продаж i – го вида продукции:

МП = VРПi* (pi – bi),

где МП – сумма маржи покрытия;

VРП – физический объём реализованной продукции.

- маржинальная прибыль в целом по предприятию:

МПобщ = ∑ VРПi* (pi – bi) = ∑ VРПi*Удi* (pi – bi),

где Удi – удельные веса отдельных видов продукции в общем объёме продаж.

С помощью маржинального анализа можно:

- более точно исчислить влияние факторов на изменение суммы прибыли и на этой основе эффективнее управлять процессом формирования и прогнозирования её величины;

- определить безубыточный объём продаж (порог рентабельности), критический уровень цены.постоянных затрат, переменных затрат на единицу продукции, цены при заданной величине соответствующих факторов;

- установить зону безопасности (зону безубыточности) предприятия;

- определить необходимый объём продаж для получения заданной величины прибыли;

- обосновать наиболее оптимальные варианты управленческих решений с целью минимизации затрат и увеличения прибыли.

Сравнение маржинальной прибыли с суммой постоянных расходов предприятия отражает финансовый результат от операционной деятельности.

П = МП – А,

где А – постоянные затраты на весь объём продаж.

Если МП < А – предприятие терпит убытка;

Если МП > А – предприятие получает прибыль;

Если МП = А – финансовый результат равен нулю (безубыточное производство).

В практике анализа используется относительный показатель маржинального дохода – уровень в процентах или долях к выручке:

ДМП = МП/В = (В - Зпер) / В

где ДМП – доля маржи покрытия в выручке.

Снижение этого показателя может быть вызвано опережающим темпом роста переменных затрат по сравнению с выручкой либо снижением цены реализации продукции (товаров).

Определение усечённой себестоимости по переменной части затрат и маржи покрытия по каждому виду продукции позволяет более правильно определить доходность каждого продукта и его вклад в генерирование общей маржи покрытия и прибыли организации по сравнению с традиционным методом калькулирования полной себестоимости продукции. Так как сложно выбрать базу распределения накладных расходов при полном калькулировании себестоимости продукции, как правило, допускается значительное искажение ее уровня. В результате себестоимость одних изделий завышается, других – занижается. Принятые на этой основе изменения в структурной политике могут оказаться ошибочными. Так с производства могут быть сняты изделия, вносящие значительный вклад в общий доход предприятия. Проиллюстрируем это утверждение на примере (таблица 9.2).

Таблица 9.2 - Сравнительный анализ доходности изделий, основанный на полной и усеченной их себестоимости

| Показатель | Изделие | ||

| А | В | С | |

| 1. Объем продаж, шт. | 880 | 825 | 550 |

| 2. Цена единицы, руб. | 110 | 132 | 165 |

| 3. Полная себестоимость, руб. | 121 | 99 | 115,5 |

| 4. Усеченная себестоимость, руб. | 66 | 82,5 | 107,25 |

| 5. Прибыль на единицу изделия, руб. (п.2-п.3) | -11 | 33 | 50 |

| 6. Удельная маржа покрытия, руб. (п.2-п.4) | 44 | 50 | 57,8 |

| 7. Рентабельность продаж, % (п.5/п.2 · 100) | -10,0 | 25,0 | 30,0 |

| 8. Ранжирование изделий по уровню рентабельности | 3 | 2 | 1 |

| 9. Маржинальная рентабельность (п.6/п.2 · 100) | 40 | 37,5 | 35,0 |

| 10. Ранжирование изделий по маржинальной рентабельности | 1 | 2 | 3 |

Данные таблицы показывают, что производство изделия А при полном калькулировании себестоимости является убыточным (-11 руб.), так как его полная себестоимость оказалась выше цены изделия (110 - 121). Такая ситуация сложилась по причине того, что постоянные затраты были распределены пропорционально прямой заработной плате, в общей сумме которой удельный вес изделия А высок. Поскольку не существует идеальной базы для распределения накладных расходов, более объективная оценка доходности отдельных видов продукции получается на основе маржинальной рентабельности.

Если изменять ассортимент продукции, ориентируясь на метод калькулирования полной себестоимости, сократив производства изделия Аможно потерять значительную сумму прибыли, что подтверждают данные таблицы 9.3.

| Таблица 9.3 - Финансовый результат при разных вариантах структуры продукции | ||

| Показатель | Значение показателя | |

| до снятия изделия А | после снятия изделия А | |

| Выручка от продаж, тыс.руб. | 296 | 200 |

| Переменные затраты, тыс.руб. | 185 | 127 |

| Маржа покрытия, тыс.руб. | 111 | 73 |

| Постоянные затраты, тыс.руб. | 65 | 65 |

| Прибыль от продаж, тыс.руб. | 46 | 8 |

| Средний уровень рентабельности продаж, % | 15,6 | 3,8 |

Изделие А было убыточным по методу калькулирования полной себестоимости, но имело положительную маржу покрытия. Сняв с производства изделие А фирма теряет значительную массу прибыли. Таким образом, данное решение было бы ошибочным. Использование усеченной себестоимости и маржи покрытия позволяет избежать такой ошибки.

Следовательно, маржа покрытия к выручке в процентах – важный инструмент принятия управленческих решений. Увеличив продажи продукции с более высокими значениями данного показателя, организация получит более высокую сумму покрытия, а следовательно, и более высокую массу прибыли. Таким образом, планирование производства и продажи товаров необходимо ориентировать на этот критерий, чтобы достигать оптимального финансового результата.

Анализ безубыточности позволяет определить объём производства (продаж) продукции, который должен обеспечить предприятию получение прибыли. Целесообразно проводить как ретроспективный, так и перспективный анализ безубыточности, позволяющий обосновать план выпуска и реализации продукции. Перспективный анализ обычно проводится наряду с анализом конъюнктуры рынка и потребности предприятия в материальных и финансовых ресурсах.

Анализ безубыточности включает:

- оценку безубыточного объёма в динамике или по сравнению с планом;

- анализ зоны безопасности предприятия в динамике;

- количественную оценку влияния факторов на безубыточный объём;

- расчёт планового объёма производства и продаж для заданной суммы постоянных и переменных расходов.

Безубыточность (порог рентабельности) - такое состояние, когда бизнес не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка. Её можно выразить также и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Зона безопасности (зона прибыли) – разность между фактическим количеством реализованной продукции и безубыточным объёмом продаж и чем больше зона безопасности, тем прочнее финансовое состояние предприятия.

Для определения их уровней можно использовать графический и аналитический способы.

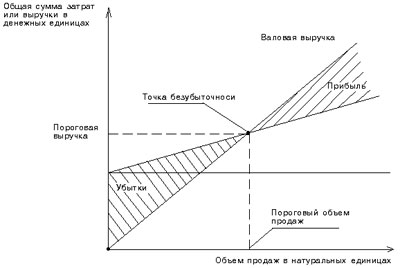

При графическом методе (рисунок 3) точку безубыточности (порог рентабельности) находят следующим образом: на оси У находим значение постоянных затрат и наносим на график линию постоянных затрат, проведя прямую, параллельную оси Х; выбираем на оси Х какую – либо величину объёма продаж, рассчитываем для данного объёма величину совокупных затрат (постоянных и переменных), строим прямую, отвечающую этому значению; выбираем снова любую величину объёма продаж на оси Х и для неё находим сумму выручки от реализации; строим прямую, отвечающую этому значению. Точка безубыточности на графике – это точка пересечения прямых совокупных затрат и валовой выручки. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Размер прибыли или убытков заштрихован. Если предприятие продает продукции больше порогового объёма продаж, оно получает прибыль, если меньше –. терпит убытки.

Рис. 3. Графическое определение точки безубыточности

Более предпочтительным способом расчёта критического объёма продаж и зоны безопасности является Аналитический способ, при котором с помощью формул можно рассчитать искомые показатели.

На основе данных, представленных в таблице 8.4, рассчитаем необходимые показатели.

| Таблица 9.4 Данные для определения безубыточного объёма продаж и зоны безопасности предприятия | |

| Показатель | |

| Производственная мощность предприятия, шт. | 1500 |

| Цена изделия, тыс. руб. (p) | 30 |

| Выручка, тыс. руб. (В) | 45000 |

| Постоянные затраты (А) | 6000 |

| Переменные расходы на единицу продукции, тыс. руб. (b) | 18 |

| Переменные расходы на весь выпуск продукции, тыс. руб. (Зпер) | 27000 |

| Прибыль от реализации продукции, тыс. руб. (П) | 12000 |

| Маржа покрытия, тыс.руб. (МП) | 18000 |

| Доля мржи покрытия в выручке (Дмп) | 0,4 |

| Ставка маржи покрытия (Смп), тыс. руб. | 12 |

Аналитически безубыточный объём можно рассчитать в стоимостном и натуральном выражении:

Безубыточный объём продаж в стоимостном выражении (ВКР) рассчитывается делением суммы постоянных затрат на долю маржи покрытия в выручке.

ВКР =

Вкр= А/ Дмп= 6000/0,4 = 15 млн. руб.

Безубыточный объём в натуральном выражении (VРПКР) рассчитывается для одного вида продукции:

VРПКР =  =

=  ,

,

где СМП – ставка маржи покрытия.

VРПкр = А/р – b = 6000/(30 – 18) = 500 шт.

Как видно из этой формулы, рост постоянных расходов при одновременном снижении уровня маржинального дохода ведёт к росту безубыточного объёма, что является отрицательным моментом в деятельности предприятия, так как уменьшается зона безопасности и ухудшается финансовое состояние предприятия.

Чтобы рассчитать безубыточный объём реализации в процентах к максимальному объёму, который принимается за 100 %, используется формула:

Т = А / МП *100%

Т = 6000 / 18000 * 100 = 33,3%

Чтобы рассчитать объём реализации продукции для получения требуемой суммы прибыли в натуральном выражении используется формула:

VРП =  ;

;

VРП = (6000 + 3000) / (30 - 18) = 750 ед.

Полученная величина превышает безубыточный объём продаж в натуральном выражении в 1,5 раза (750/500). Предприятию необходимо произвести и реализовать 500 ед. продукции, чтобы покрыть постоянные затраты, и 250 ед. – для получения 3000 тыс. руб. прибыли.

В стоимостном выражении этот показатель определяется при многопродуктовом производстве по формуле:

В =

В = (6000 + 3000) / 0,4 = 22500 тыс. руб.

Аналитически зона безопасности -ЗБ (запас финансовой прочности в процентах - ЗФП) в стоимостном выражении рассчитывается как разность между выручкой от продажи и безубыточным объёмом.

ЗБ =

ЗБ = (45000 - 15000) / 45000 = 0,667, или 66,7%

Зона безопасности (запас финансовой прочности в процентах) по количественным показателям рассчитывается по формуле:

ЗБ =

ЗБ = (1500 - 500) /1500 = 0,667, или 66,7%

Полученные в результате расчётов данные сведём в таблицу 8.5

Таблица 9.5Определение безубыточного объёма продаж и зоны безопасности предприятия

| Показатель | |

| Производственная мощность предприятия, шт. | 1500 |

| Цена изделия, тыс. руб. (p) | 30 |

| Выручка, тыс. руб. (В) | 45000 |

| Постоянные затраты (А) | 6000 |

| Переменные расходы на единицу продукции, тыс. руб. (b) | 18 |

| Переменные расходы на весь выпуск продукции, тыс. руб. (Зпер) | 27000 |

| Прибыль от реализации продукции, тыс. руб. (П) | 12000 |

| Маржа покрытия, тыс.руб. (МП) | 18000 |

| Доля мржи покрытия в выручке (Дмп) | 0,4 |

| Ставка маржи покрытия (Смп), тыс. руб. | 12 |

| Безубыточный объём продаж в стоимостном выражении, тыс. руб. (Вкр) | 15000 |

| Безубыточный объём продаж в натуральном выражении, шт. (VРПкр) | 500 |

| Точка критического объёма реализации в % | 33,3 |

| Объём реализации для получения 3000 тыс. руб. прибыли, ед. | 750 |

| Объём реализации для получения 3000 тыс. руб. прибыли, тыс. руб. | 22500 |

| Зона безопасности по стоимостным показателям, % | 66,7 |

| Зона безопасности по количественным показателям, % | 66,7 |

Приведенные модели можно использовать для расчета безубыточного объема продаж и зоны безопасности организации как в ретроспективном, так и в перспективном анализе.

Запас финансовой прочности показывает, на сколько процентов предприятие может выдержать снижение объёма продаж, прежде чем окажется в условиях безубыточного объёма. Падение этого показателя отрицательно характеризует деятельность предприятия.

Таким образом, из приведенных графиков и формул видно, что безубыточный объем продажи и зона безопасности зависят от суммы постоянных и переменных затрат, а также от уровня цен на продукцию. При увеличении постоянных затрат критический объём реализации увеличивается и наоборот. При неизменной цене увеличение переменных затрат на единицу продукции приводит к увеличению критического объёма, уменьшение переменных затрат на единицу продукции – к уменьшению критического объёма. При неизменных переменных затратах на единицу продукции увеличение цены реализации приводит к уменьшению критического объёма. Если цены растут, то предприятию требуется меньше реализовать продукции, чтобы получить необходимую для компенсации постоянных издержек предприятия сумму выручки. Очевидно, что уменьшение критического объёма производства происходит в том случае, если темп роста постоянных затрат меньше, чем темп роста маржинального дохода на единицу продукции.При увеличении удельных переменных и постоянных затрат повышается порог рентабельности и уменьшается зона безопасности.

Поэтому каждое предприятие стремится к оптимизации плана производства продукции, который позволяет снижать долю постоянных затрат на единицу продукции, уменьшать безубыточный объём продаж и увеличивать зону безопасности.

Результат анализа безубыточности во многом зависит от структуры затрат, то есть соотношения переменных и постоянных составляющих в совокупных затратах. Теория маржинального анализа не даёт однозначного ответа на вопрос, каким должно быть наиболее оптимальное (прибыльное) соотношение переменных и постоянных составляющих затрат. При высоких постоянных затратах для достижения точки безубыточности необходим значительный объём продаж, который может быть связан с длительным периодом времени. Зато после достижения точки безубыточности обеспечивается высокий рост прибыли, что является положительным для предприятия. Отрицательным моментом является высокая степень риска. Предприятия с низкими постоянными затратами и высокими переменными затратами получают более стабильную прибыль, менее рискованны. Минимизировать предпринимательские риски можно путём перевода части постоянных расходов в разряд переменных, например, заменив повременную оплату труда основных рабочих сдельной формой оплаты труда или привязав заработную плату сбытовых отделов предприятия к величине объёмов продаж. Уменьшение доли постоянных расходов в общей сумме затрат позволяет предприятию снизить порог рентабельности и силу воздействия операционного рычага, увеличить зону безопасности и запас финансовой прочности. Производственные риски при этом снижаются, однако деятельность предприятия становится менее эффективной.

Запас финансовой прочности более объективная характеристика, чем точка безубыточности, так как точка безубыточности во многом зависит от объёма выручки. Так, точка безубыточности небольшого и крупного предприятия может отличаться в сотни и тысячи раз, но только запас финансовой устойчивости покажет, какое из предприятий находится в более устойчивом финансовом положении.

Дата добавления: 2018-04-15; просмотров: 350; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!