Функції та види ресурсних платежів

На сучасному етапі реформування податкової системи України тенденції розширення завдань органів державної та місцевої влади призводять до зростання потреби у видатках, що погребує пошуку нових форм, методів і механізмів мобілізації бюджетних ресурсів. Відповідно, виконання функцій органами державної та місцевої влади та створення належних умов соціально-економічного зростання держави потребують забезпечення стабільними, реальними та вагомими джерелами формування доходів бюджетів усіх рівнів.

А такий фіскальний інструмент, як платежі за природні ресурси, здатний не тільки підвищувати якісний рівень використання природних ресурсів, але й істотно поповнювати бюджети різних рівнів.

Основною ідеєю ефективного функціонування механізму оподаткування ресурсними платежами є те, що якою б не була фіскальна функція податків внаслідок великого дефіциту бюджету, вона не повинна обмежувати розвиток інших функцій: регулятивної і стимулювальної. Виходячи з цього, механізм функціонування ресурсних платежів в економічній системі держави з погляду їх функціонально-економічної основи можна зобразити таким чином (рис.1.1.):| Наповнення дохідної частини бюджету |

| Фіскальна функція |

| Стимулювальна функція |

| Регулятивна функція |

| Ресурсні платежі |

| Раціональне використання природних ресурсів |

| Стимулювання підвищення ефективності господарської діяльності |

Рис.1.1. Механізм функціонування ресурсних платежів

|

|

|

З підвищенням ролі держави зростає значення регулюючої функції податків. Ця функція реалізується через вплив податків на різні напрямки, показники діяльності суб'єктів господарювання. Використання податків у цій функції є достатньо складним процесом і залежить від правильного вирішення таких питань:

1. Установлення об'єкта оподаткування та методики його визначення.

2. Визначення джерел сплати податків.

3. Установлення розміру ставок податків і методики їх розрахунку.

4.Установлення термінів сплати податків. підприємства для сплати податків.

5. Надання податкових пільг.

6.Застосування штрафних санкцій за порушення податкового законодавства суб'єктами господарювання.

До вітчизняних ресурсних платежів податкового характеру належить:

1) збір за спеціальне використання лісових ресурсів,

2) збір за спеціальне використання води,

3) плата за землю,

4) збір за користування радіочастотним ресурсом України,

5) плата за користування надрами;

а також тісно пов’язані з ними:

6) рентна плата за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами, транзитне транспортування трубопроводами природного газу та аміаку територією України (рентна плата);

|

|

|

7) збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію, крім електроенергії, виробленої кваліфікованими когенераційними установками; збір у вигляді цільової надбавки до діючого тарифу на природний газ для споживачів усіх форм власності;

8) екологічний податок [5].

Ці види ресурсних платежів можна поділити на дві групи залежно від їх функціонального призначення та напрямів використання коштів, мобілізованих державою від їх справляння (рис. 1.2).

| Збір за спеціальне використання води; |

| Ресурсні платежі |

| ресурсовідтворювльні |

| природоохоронні |

| Плата за землю; |

| Плата за користування надрами; |

| Збір за користування радіочастотним ресурсом України; |

| Збір за спеціальне використання лісових ресурсів; |

| Рентна плата за нафту, газ, газовий конденсат, що видобувається в Україні. |

| Екологічний податок. |

|

|

|

Рис. 1.2.Функціональна класифікація ресурсних платежів згідно з Податковим кодексом України

Природні ресурси не можна розглядати без їх територіального походження. Такою територією є регіон, який є складовою частиною країни з внутрішніми та зовнішніми зв'язками і являє собою систему з механізмом відтворення, що має крім системних властивостей (площу, організаційну єдність та цілісність, зв'язок з державним комплексом), й інші специфічні риси (рис. 1.3).

Ресурсне оподаткування є найважливішим компонентом економічного механізму користування природними ресурсами та їх відтворення. Податковим кодексом України сформована правова основа для встановлення плати за користування надрами, лісами, водою, землею й іншими видами природних ресурсів на основі ренти чи фіксованих платежів[18].

| Енергетична забезпеченість регіону, структура енергетичних ресурсів, які використовуються регіоном та державою |

| Площа, організаційна єдність та цілісність регіону |

| При визначенні видів та ставок ресурсних платежів першочергово аналізується |

| Природні умови регіону ,які впливають на характер та форми їх економічного розвитку, структуру використання природних ресурсів, економіку і організацію виробництва в регіоні |

| Фізичні властивості та види природних ресурсів регіону |

|

|

|

Рис. 1.3.Фактори, що впливають на становлення та розвиток системи ресурсного оподаткування

За вищенаведеними факторами дуже доречно проводити класифікацію регіонів відносно можливостей регіону щодо застосування до нього економічно ефективних і доцільних видів та ставок ресурсних платежів.

В загальному, на необхідність та важливість класифікацій ресурсних платежів не можна не звертати увагу. Для того, щоб відповідно до кожного ресурсу(природного) була проведена правильна політика оподаткування та ресурсовідтворення, а також і для полегшення цього процесу, необхідна чітка класифікація ресурсних платежів.

1.3 Нормативно-правова база ресурсного оподаткування

Питання податкового регулювання справляння ресурсних платежів регулюються податковим законодавством України, що складається з Конституції України, Податкового кодексу України, чинних міжнародних договорів, згода на обов’язковість яких надана Верховною Радою України і якими регулюються питання оподаткування. З 2011 року з прийняттям Податкового кодексу України ресурсне оподаткування зазнало суттєвих змін. У Податковому кодексі України наведено характеристику всіх видів податків і зборів, що справляються на території України, порядок їх обчислення та справляння. Окремими розділами висвітлено ресурсні та рентні платежі[5].

Розробники кодексу звернулиувагунапроблеми, пов'язанііз ресурсозберіганням. Проголошена ідея підвищити рівень ресурсних платежів відповідно до загальносвітових тенденцій післякризового періоду, а також впливати за допомогою рентних платежів на раціональне використання природних ресурсів. Алевищезазначенебуло реалізоване лише частково.

Наказом Міністерства фінансів України від 17.09.2012 р. затверджено форми податкових розрахунків з плати за користування надрами [7].

Також ресурсні та рентні платежі забезпечують регулювання нетільки у податковій сфері, але й у сфері природокористування. Тому до нормативно-правового забезпечення цих платежів належать:

1) Кодекс України Про надра від 27.07.1994 р.

Завданням Кодексу є регулювання гірничих відносин з метою забезпечення раціонального, комплексного використання надр для задоволення потреб у мінеральній сировині та інших потреб суспільного виробництва, охорони надр, гарантування при користуванні надрами безпеки людей, майна та навколишнього природного середовища, а також охорона прав і законних інтересів підприємств, установ, організацій та громадян [3].

2) Закон України «Про охорону навколишнього природнього середовища» від 25.06.1991 р.

Завданням законодавства про охорону навколишнього природного середовища є регулювання відносин у галузі охорони, використання і відтворення природних ресурсів, забезпечення екологічної безпеки, запобігання і ліквідації негативного впливу господарської та іншої діяльності на навколишнє природне середовище, збереження природних ресурсів, генетичного фонду живої природи, ландшафтів та інших природних комплексів, унікальних територій та природних об’єктів, пов’язаних з історико-культурною спадщиною [1]. Земельні, лісові та водні відносинирегулюютьсявідповідним законодавством України.

Відповідно до Закону України від 04.11.2011 р. №4014-VI«Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України щодо спрощеної системи оподаткування, обліку та звітності» до переліку податків і зборів, за які не здійснюється нарахування, сплата та подання податкової звітності, не включено збір за спеціальне використання води. Отже, починаючи з 1 січня 2012 року збір за спеціальне використання води сплачують також і платники єдиного податку [6].

Система платежів за використання природних ресурсів є складовою частиною податкової системи України і виконує функцію акумулювання частини доходу суб'єктів господарської діяльності, які використовують природні ресурси, і передачі її державному та місцевим бюджетам з метою регулювання процесів природокористування та охорони навколишнього середовища.

Екологічна політика у сфері забезпечення раціонального природокористування в Україні.

Стратегічні засади формування національної екологічної політики полягають передусім у визначенні цілей, завдань, шляхів розвитку суспільства і, відповідно, організації діяльності органів державного управління щодо їх виконання. Формування та реалізація національної екологічної політики потребують розробки нормативно-правової бази та забезпечення її дотримання, тобто стандартів і законів поводження в суспільстві; контролю за дотриманням законів, припинення дій, що порушують загальноприйняті екологічні норми; гарантування внутрішньої та зовнішньої безпеки й стабільності екополітичного ладу.

Особливу увагу слід приділяти питанням формування екологічної свідомості населення, справедливого розподілу матеріальних і екокультурних цінностей, узгодження різноманітних інтересів держави й соціальних спільнот.

Практична реалізація цих положень спирається на основний нормативно- правовий документ, що визначає національну екологічну політику України у сфері природокористування, її мету, цілі, завдання і принципи, механізми та інструменти, – Закон України «Про Основні засади (стратегію) державної екологічної політики України на період до 2020 року».

Серед інструментів реалізації національної екологічної політики у досліджуваній сфері особливе місце належить удосконаленню дозвільної системи регулювання природокористування шляхом установлення науково обґрунтованих обмежень на використання природних ресурсів та відповідної нормативно-правової бази, а також перегляду пільг щодо спеціального використання природних ресурсів.

На базізазначеного Закону України «Про Основні засади (стратегію) державноїекологічноїполітикиУкраїни на період до 2020 року» розроблено 8 Національний план дій з охоронинавколишнього природного середовищаУкраїни на період 2011–2015 роки, якийвключаєцілізабезпеченняекологічнозбалансованогоприродокористування. До них, зокрема, належать підготовка й оприлюдненняпорівняльногоаналізуконцепції «зеленоїекономіки», рамковоїполітики ССВ та концепціїіндексаціїекологічного балансу. Крім того, на часізапровадженнясистемиекономічних та адміністративнихмеханізмів з метою стимулюваннявиробника до сталого й відновлюваногоприродокористування, охоронидовкілля і широкого впровадженняновітніхбільшчистихінноваційнихтехнологій у сферіприродокористування.

У системіприродоохороннихдозволів як мету визначенореформування шляхом застосуваннянауковообґрунтованихтехнологічнихнормативіввикористанняприроднихресурсів. Пріоритетнимзавданням у сферівдосконаленняекономічногомеханізмуекологічнозбалансованогоприродокористування є розширеннябазиоподаткуваннязабруднюючихречовин і екологічнонебезпечноїпродукції.

Для вдосконалення економічного механізму екологічно збалансованого природокористування необхідний ґрунтовний науковий супровід, а саме методологічні засади здійснення і впровадження рентного підходу до регулювання природокористування. Ретельну увагу необхідно приділити вдосконаленню методів економічної оцінки природних ресурсів і екологічних впливів на навколишнє природне середовище та здійсненню економічної оцінки природно-ресурсного потенціалу України; науковому еколого- економічному обґрунтуванню системи платежів за спеціальне використання природних ресурсів та збору за забруднення довкілля

Для забезпечення ефективності ресурсної податкової політики в Україні передусім слід створити науково обґрунтовану законодавчу базу ресурсного оподаткування, що дозволить здійснювати наповнення бюджету за рахунок податків за використання природних ресурсів, раціональне та ефективне використання наявної ресурсної бази, її збереження та відновлення.

РОЗДІЛ 2

Загальна характеристика ресурсних платежів в Україні

2.1 Класифікація ресурсних платежів в Україні

Плата за користування надрами (Розділ XI Податкового кодексу України) – загальнодержавний платіж, який справляється у вигляді:

1) плати за користування надрами для видобування корисних копалин;

2) плати за користування надрами в цілях, не пов’язаних з видобуванням корисних копалин[5].

Плата за землю (Розділ XIII Податкового кодексу України) складається із земельного податку та орендної плати за земельну ділянку, надану у користування. Платниками податку є власники земельних ділянок, земельних часток (паїв) та землекористувачі.

Базою оподаткування є:

- нормативна грошова оцінка земельних ділянок з урахуванням коефіцієнта індексації, визначеного відповідно до порядку, встановленого цим розділом;

- площа земельних ділянок, нормативну грошову оцінку яких не проведено.

Система ставок плати за землю включає визначення розмірів ставок за 1 гектар сільськогосподарських угідь, за території, нормативно-грошову оцінку яких не проведено, при цьому враховується область їх розміщення та статус території.

Підставою для нарахування земельного податку є дані державного земельного кадастру.Платники плати за землю (крім фізичних осіб) самостійно обчислюють суму податку щороку станом на 1 січня і не пізніше 20 лютого поточного року подають відповідному контролюючому органу за місцезнаходженням земельної ділянки податкову декларацію на поточний рік[5].

Нарахування фізичним особам сум податку проводиться контролюючими органами, які видають платникові до 1 липня поточного року податкове повідомлення-рішення про внесення податку

Базовим податковим (звітним) періодом для плати за землю є календарний рік. Платники плати за землю (крім фізичних осіб) самостійно обчислюють суму податку щороку станом на 1 січня і не пізніше 20 лютого поточного року подають відповідному органу за місцезнаходженням земельної ділянки податкову декларацію на поточний рік з розбивкою річної суми рівними частками за місяцями.

Плата за землю зараховується до відповідних місцевих бюджетів у порядку, визначеному Бюджетним кодексом України для плати за землю [4,с.225].

Плату за землю введено з метою формування ресурсів для фінансування:

- заходів з раціонального використання й охорони землі, підвищення родючості грунтів;

- відшкодування власникам землі і землекористувачам витрат, які пов'язані з веденням господарства на землях гіршої якості;

- розвитку інфраструктури населених пунктів.

Збори за спеціальне використання природних ресурсів України (лісових, водних, радіочастотних ресурсів) мають спільну основу – встановлення плати за спеціальне використання природних ресурсів і отримання на цій основі прибутку. В розрахунку за обсяг та величину використання цих ресурсів користувачі сплачують платежі до бюджету. Регламентація положень та порядку обчислення цих ресурсних платежів наведена у відповідних розділах Податкового кодексу України (Розділи XV, XVI, XVIІ)[5].

Податкові платежі за воду справляються в Україні у вигляді збору за спеціальне використання води, який регламентується Розділом XVI Податкового кодексу України.

Збір за спеціальне використання води - це загальнодержавний збір, який справляється за:

- спеціальне використання води водних об'єктів;

- спеціальне використання води, отриманої від інших водокористувачів

- спеціальне використання води без її вилучення з водних об'єктів для потреб гідроенергетики і водного транспорту;

- спеціальне використання води для потреб рибництва [2,с.84].

Потрібно враховувати особливості обчислення збору за спеціальне використання води при встановленні лімітів її використання [5].

| Платниками є водокористувачі - суб’єкти господарювання незалежно від форми власності, які використовують воду, отриману шляхом забору води з водних об’єктів( первинні водокористувачі) та від первинних або інших водокористувачів( вторинні водокористувачі), та використовують воду для потреб гідроенергетики, водного транспорту і рибництва. |

| Юридичні особи, їх філії, відділення, представництва, інші відокремлені підрозділи без утворення юридичної особи(крім бюджетних установ), постійні представництва нерезидентів. |

| Фізичні особи- підприємці |

Рис.1.4 Платники збору за спеціальне використання води

Не є платниками рентної плати за спеціальне використання води водокористувачі, які використовують воду виключно для задоволення питних і санітарно-гігієнічних потреб населення, у тому числі для задоволення виключно власних потреб юридичних осіб, фізичних осіб- підприємців та платників єдиного податку[37].

Об’єктом оподаткування рентною платою за спеціальне використання води є фактичний обсяг води, який використовують водокористувачі, з урахуванням обсягу втрат води в їх системі водопостачання.

Об’єктом оподаткування рентною платою за спеціальне використання води без її вилучення з водних об’єктів є:

для потреб гідроенергетики- фактичний обсяг води, що пропускається через турбіни гідроелектростанцій для вироблення електроенергії;

для потреб водного транспорту- час використання поверхневих вод вантажним самохідним і несамохідним флотом, що експлуатується(залежно від тоннажності), та пасажирським флотом, що експлуатується( залежно від кількості місць)[37].

Об’єктом оподаткування рентною платою за спеціальне використання води для потреб рибництва є фактичний обсяг води, необхідної для поповнення водних об’єктів під час розведення риби та інших водних живих ресурсів.

Збір за спеціальне використання лісових ресурсів - це загальнодержавний збір, який справляється як плата за спеціальне використання лісових ресурсів. Його справляння регламентується Розділом XVII Податкового кодексу України[5].

Платниками збору за використання лісів є:

- лісористувачі – юридичні, їх філії, відділення, інші відокремлені підрозділи, що не мають статусу юридичної особи, постійні представництва нерезидентів, які отримують доходи з джерел їх походження з України або виконують агентські (представницькі) функції стосовно таких нерезидентів або їх засновників;

- фізичні особи(крім фізичних осіб, які мають право безоплатно без видачі спеціального дозволу використовувати лісові ресурси відповідно до лісового законодавства)4

- а також фізичні особи – підприємці, які здійснюють спеціальне використання лісових ресурсів на підставі спеціального дозволу(лісорубного квитка або лісового квитка) або відповідно до умов договору довгострокового тимчасового користування лісами[2].

Об’єктом оподаткування рентною платою за спеціальне використання лісових ресурсів є:

1.Деревина, заготовлена в порядку рубок головного користування;

2.Деревина, заготовлена під час поліпшення якісного складу лісів, їх оздоровлення, посилення захисних властивостей, розчищення лісових ділянок, вкритих лісовою рослинністю, у зв’язку з будівництвом гідровузлів, трубопроводів, шляхів тощо;

3.Другорядні лісові матеріали( заготівля живиці, пнів, лубу та кори, деревної зелені, деревних соків та інших другорядних лісових матеріалів, передбачених нормативно-правовими актами з ведення господарства);

4.Побічні лісові користування( заготівля сіна, випасання худоби, заготівля дикорослих плодів, горіхів, грибів, ягід, лікарських рослин);

5. Використання корисних властивостей лісів для культурно- оздоровчих, рекреаційних, спортивних, туристичних і освітньо-виховних цілей та проведення науково-дослідницьких робіт[37].

Радіочастотний ресурс - частина радіочастотного спектра (безперервний інтервал радіочастот не вищий за 3 ТГц), придатна для передавання та/або приймання електромагнітної енергії радіоелектронними засобами і яку можливо використовувати на території України та за її межами відповідно до законів України та міжнародного права, а також на виділених для України частотно-орбітальних позиціях [5].

Платниками рентної плати за користування радіочастотним ресурсом України є загальні користувачі радіочастотного ресурсу України, визначені законодавством про радіочастотний ресурс, яким надано право користуватися радіочастотним ресурсом України в межах виділеної частини смуг радіочастот загального користування на підставі:

1.Ліцензії на користування радіочастотним ресурсом України;

2.Ліцензії на мовлення та дозволу на експлуатацію радіоелектронного засобу та випромінювального пристрою;

3.Дозволу на експлуатацію радіоелектронного засобу та випромінювального пристрою, отриманого на підставі договору з власником ліцензії на мовлення;

4.Дозволу на експлуатацію радіоелектронного засобу та випромінювального пристрою.

Не є платниками рентної плати спеціальні користувачі, перелік яких визначено законодавством про радіочастотний ресурс, та радіоаматори.

Об’єктом оподаткування рентною платою за користування радіочастотним ресурсом України є ширина смуги радіочастот, що визначається як частина смуги радіочастот загального користування у відповідному регіоні та зазначена в ліцензії на користування радіочастотним ресурсом України або в дозволі на експлуатацію радіоелектронного засобу та випромінювального пристрою для технологічних користувачів та користувачів, які користуються радіочастотним ресурсом для розповсюдження телерадіопрограм[37].

Екологічний податок - це загальнодержавний обов'язковий платіж, що справляється з фактичних обсягів викидів у атмосферне повітря, скидів у водні об'єкти забруднюючих речовин, розміщення відходів, фактичного обсягу радіоактивних відходів, що тимчасово зберігаються їх виробниками, фактичного обсягу утворених радіоактивних відходів та з фактичного обсягу радіоактивних відходів, накопичених до 1 квітня 2009 року[32,с.413].

Перелік платників екологічного податку наведено на рис. 1.5.

| Викиди забруднюючих речовин в атмосферне повітря стаціонарими джерелами забруднення; |

| Скиди забруднюючих речовин безпосередньо у водні об’єкти; |

| Розміщення відходів (крім розміщення окремих видів відходів як вторинної сировини, що розміщуються на власних територіях суб’єкта господарювання; |

| Утворення радіоактивних відходів (включаючи вже накопичені); |

| Платникамиекологічногоподаткує: |

| 1.Субєкти господарювання, юридичні особи, що не проводять господарську діяльність, бюджетні установи, громадські та інші установи та організації, постійні представництва нерезидентів під час провадження діяльності яких здійснюється: |

| 2.Особи, визначені в п.1, а також громадяни України, іноземці та особи без громадянства, які здійснюють викиди забруднюючих речовин в атмосферу пересувними джерелами забруднення під час використання палива. |

| Тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовамиліцензії строк. |

Рис. 1.5. Платники екологічного податку.

Об'єкт та база оподаткуванняекологічним податком визначені ст. 242 Податкового кодексу України (рис. 1.6.)[5].

| Об’єкт та база оподаткування екологічним податком |

| Обсяги та категорія радіоактивних відходів, що утворюються внаслідок діяльності суб’єктів господарювання або тимчасово зберігаються їх виробниками понад установлений особливими умовами ліцензійний строк |

| Забруднюючих речовин, які викидаються в атмосферне повітря стаціонарними джерелами |

| Обсяги та види |

| Відходів, що розміщуються у спеціально відведених для цього місцях чи на об’єктах протягом звітного кварталу (крім відходів вторинної сировини, що розміщуються на власних територіях СПД, які мають ліцензію на збирання і заготівлю окремих видів відходів як вторинної сировини) |

| Обсяги електричної енергії, виробленої експлуатуючими організаціями ядерних установок (атомних електростанцій) |

| Забруднюючих речовин, які скидаються безпосередньо у водні об’єкти |

| Палива, у тому числі виробленого з давальницької сировини, реалізованого або ввезеного на митну територію України податковими агентами |

Рис. 1.6.Об'єкт та база оподаткування екологічним податком

Наведена вище класифікація ресурсних платежів дає змогу окремо ознайомитися з кожним із них, дізнатися про їх особливості та нюанси, що пов’язані із базою оподаткування, ставками, періодами сплати і т.д.

2.2 Динаміка сплати ресурсних платежів в Україні за 2011-2015 роки

Аналізуючи надходження у 2011-2015( Додаток Б) простежується збільшення суми збору за спеціальне використання природних ресурсів(у 2015 на 27131780037 грн 03 коп. порівняно з 2011) [42].

Також можемо простежити тенденцію до зростання по наступних показниках:

1) Плата за користування надрами( у 2015 на 35324329702 грн 44 коп. порівняно із 2011 роком).

2) Збір за користування радіочастотним ресурсом( різниця між 2015 та 2011 склала 1221719618 грн 75 коп.).

За іншими показниками можемо побачити, що їх зміни були нелінійні, із зростаннями та зменшеннями. Відносно показника збір за спеціальне використання води, то найбільшого результату він досягав у 2013 році( 1474930070 грн 19коп.); екологічний податок( 2014 рік- 4830908707 грн 07 коп.); плата за землю( 2015 рік- 14831424118 грн 87 коп.); збір за спеціальне використання лісових ресурсів( 2015 рік- 853219908 грн 37 коп.); плата за використання інших природних ресурсів( 2013 рік- 5138102 грн 11 коп.)[42].

В загальному простежується збільшення ресурсних платежів до податкових надходжень, і відповідно до бюджету. Проте треба звернути увагу на суттєве зменшення зборів екологічного податку, в той час як питання екологічного забруднення є дуже актуальним.

Також можна проаналізувати структуру надходжень від плати за використання природніми ресурсами за звітні роки.

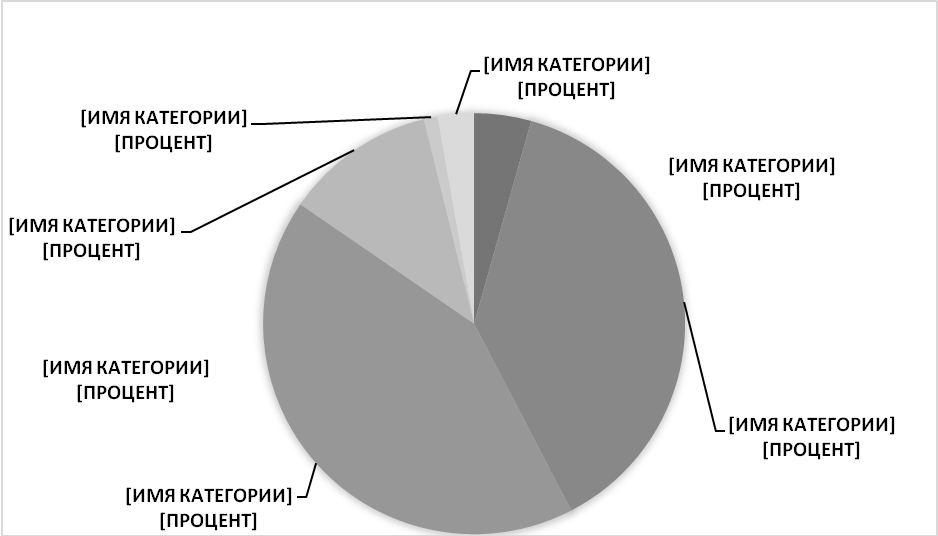

У 2011 структура виглядала наступним чином( рис.2.7). Як бачимо, основну частину надходжень складає плата за землю- 60% усіх надходжень[42].

Рис.2.7. Структура надходжень за спеціальне використання природніх ресурсів у 2011 р.

Рис.2.7. Структура надходжень за спеціальне використання природніх ресурсів у 2011 р.

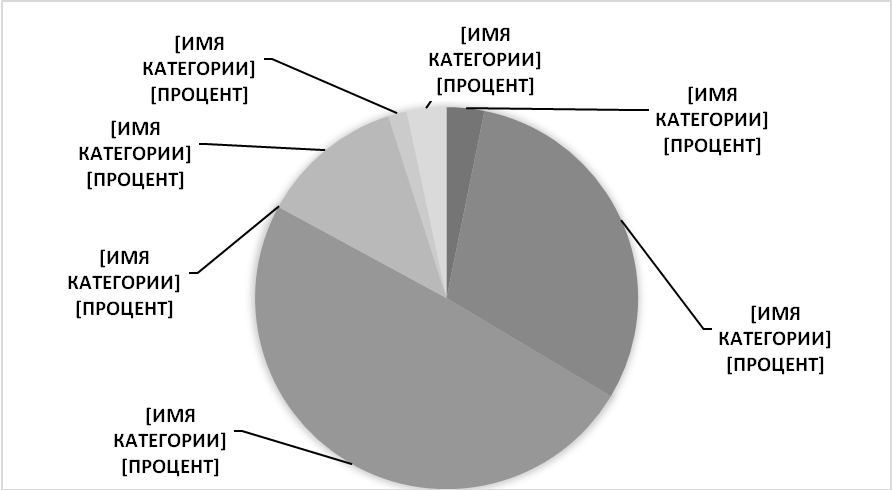

Аналогічна ситуація і в 2012. Як показано на рисунку2.8 питому частку( 62%) також складає плата за землю[42].

Рис.2.8. Структура надходжень за спеціальне використання природніх ресурсів у 2012 р.

У 2013 році структура надходжень від плати за користування природніми ресурсами виглядала таким чином(рис.2.9)[38].

Рис.2.9. Структура надходжень за спеціальне використання природніх ресурсів у 2013 р.

Згідно цієї діаграми, майже однакові розміри мають такі показники як плата за землю та плата за користування надрами. Проте останній складає більшу частину надходжень- 42% від загальної кількості[42].

У 2014 році питома вага плати за користування надрами у загальній структурі зростає і становить майже половину усіх надходжень( рис.2.10)

Рис.2.10. Структура надходжень за спеціальне використання природніх ресурсів у 2014 р.

На рисунку 2.11 наведена структура плати за користування природніми ресурсами за 2015 рік. Як бачимо з наведених даних, плата за користування надрами займаєнайбільшу частку(64%)[42].

Рис 2.11.Структура надходжень за спеціальне використання природніх ресурсів у 2015 р.

За наведеними даними та проведеним аналізом можемо зробити висновки, що надходження до бюджету у вигляді зборів та плати за спеціальне використання природних ресурсів є постійними та стабільними. Питомі частки у зборах відповідно по роках складали плата за землю та плата за користування надрами. На мою думку, у майбутньому питому частку має складати екологічний податок, оскільки кількість викидів у атмосферне повітря, скидів у водні об’єкти забруднюючих речовин, розміщення відходів, великі обсяги радіоактивних відходів, що зберігаються їх виробниками в Україні є дуже значними. І доречно збирати найбільшу кількість зборів та платежів саме із цієї категорії.

РОЗДІЛ 3

Напрями вдосконалення ресурсного оподаткування Україні

3.1 Проблеми та шляхи реформування ресурсного оподаткування

Україна є однією з країн, в народному господарстві якої домінують галузі пов’язанні з експлуатацією природних ресурсів, валовий продукт якої переважно формується за рахунок видобувних, а не переробних виробництв. Маючи достатні природні та інші ресурси для сталого соціально-економічного розвитку, українська держава натомість має проблеми з наповненням бюджету.

В умовах затвердження ринкової економіки в Україні збори за спеціальне використання вод та лісів відіграють велику роль у наповненні бюджетних ресурсів, які потім використовуються для стимулювання раціонального використання і охорони цих об’єктів. Основне значення в цьому процесі відіграє механізм справляння зборів, затверджений чинним Податковим Кодексом України (далі ПК України),який, на мою думку,характеризується певною недосконалістю. Тому надзвичайно актуальною є проблема вдосконалення правового механізму справлянням відповідних зборів.Надходження від зборів за використання води, поряд зі зборами за скидання забруднюючих речовин, мають становити фінансову базу заходів щодо охорони вод, відтворення водних ресурсів, попередження шкідливої дії води та ліквідації її наслідків. Цю функцію збори через заниженість нормативів та відсутність їх зв’язку з потребами водоохоронної діяльності не виконують[35].

Фіскальне регулювання водокористування на сучасному етапі розвитку продуктивних сил не володіє достатнім набором методів та важелів, які б дали змогу посилити бюджетонаповнюючу функцію залучення водних ресурсів у відтворювальний процес, активізувати процеси економії водних ресурсів, забезпечити ефективний перерозподіл водного доходу між бюджетами різного таксономічного рівня, запобігти надмірному забрудненню природних водних об’єктів. Це зумовлено відсутністю належної уваги до проблем адміністрування водно-ресурсних платежів і розширення податкової бази фіскального регулювання водокористування, а також упередженим ставленням владних інститутів до водного доходу як вагомого чинника наповнення державного і місцевих бюджетів. Крім того, нормативи плати за спеціальне використання водних ресурсів та забруднення природних водних об’єктів мають символічний характер, не відзначаються диференційованістю і рентною орієнтованістю [16,с.20].

У даний час напрями використання надходжень від водного податку не завжди регламентуються, і неясно, яким чином цей вид платежів може бути направлений на стимулювання інвестицій в охорону і відновлення водних об’єктів, а також на створення ефективних економічних механізмів стимулювання заходів з водозбереження та скорочення скидів стічних вод у водні об’єкти [16,с.15].

Для вирішення цих проблем, на мою думку, необхідно підвищити нормативи зборів за спеціальне водокористування; врахувати при встановленні нормативів зборів потреби у коштах для фінансування заходів щодо охорони вод, відтворення водних ресурсів, підтримання водних об’єктів у належному стані, а також на виконання робіт, пов’язаних з попередженням шкідливої дії води і ліквідацією її наслідків; забезпечити цільове надходження та використання зборів за спеціальне водокористування. Крім того, слід переглянути систему пільг та коефіцієнтів зниження і надавати пільги лише у разі скорочення водоспоживання та зменшення шкідливого впливу на довкілля.

Ще одним важливим ресурсом, який складає національне багатство України є ліси. Лісистість площі країни становить 15,6 %. Сьогодні Україна є найменш лісистою країною, вона не забезпечує власних потреб у деревині й оподаткування в цій сфері повинно мати на меті, перш за все, стимулювання відновлення лісів і фінансування лісоохоронних та лісозахисних заходів. Обсяги зборів від використання як водних так і лісових ресурсів є недостатніми для стимулювання раціонального використання і охорони вод та лісів та відтворення водних і лісових ресурсів, тим більше, в умовах обмеженості останніх.

Основним варіантом вирішення проблеми є підвищення цих зборів. Однак, підвищення ставок збору може привести до небажаних результатів, зокрема, неплатоспроможності суб’єктів збору, і, як наслідок, виключення їх з відносин використання зазначених ресурсів. Тому ставки зборів для потрібно підвищувати з урахуванням обсягів,які використовує зазначений суб’єкт (має діяти принцип: чим більші обсяги використання природного ресурсу, відповідно, інтенсивніший вплив на навколишнє середовище, тим більша ставка збору за відповідний ресурс). Такий механізм буде доцільним саме в умовах підіймання малого й середнього бізнесу. Доцільним було б також запровадження відповідних пільг для тих користувачів, які займаються поліпшенням та відтворенням відповідних ресурсів [30].

В загальному вигляді задача держави, як власника відповідного природного ресурсу при наданні його у користування з метою отримання прибутку, полягає в отриманні за це екологічно та економічно обґрунтованої плати. У цьому контексті перед державою виникає дилема розподілу природної ренти між власником природного ресурсу та його користувачем, яка полягає у тому що одночасно потрібно максимізувати, як величину отриманих природно-ресурсних платежів, так і розмір інвестицій в видобувну промисловість, сільське господарство.

З одного боку, надання природних ресурсів в користування, разом з іншими цілями, має на меті наповнення держаного бюджету фінансовими потоками від користувачів цих ресурсів. За рахунок цих коштів держава може здійснювати свої функції та впроваджувати програми економічного розвитку країни, регіонів, областей. Якщо держава встановлює занадто низькі ставки платежів, це приводить до недоотримання коштів у державну скарбницю та не стимулює користувачів до раціонального природокористування.

З іншого боку, надмірне вилучення рентного доходу з боку держави приводить до зниження інвестицій і стримування оновлення фондів, зниження фінансової безпеки підприємств, і веде до переорієнтації потоків капіталу в інші сфери. Урівноваження інтересів держави та компаній є складним процесом черезособливості роботи підприємств галузей природокористування, а саме значні фіксовані витрати, тривалий період виробництва, геологічну та технологічну невизначеність, політичні ризики.

Дані щодо обсягів забруднення довкілля, спричинених діяльністю людини [24,с.240], та впливу забруднювачів на стан навколишнього середовища, а також на здоров’я людської популяції в усіх куточках планети [28] переконливо свідчать про потребу у суттєвому коригуванні економіко-технократичної парадигми, покладеної в основу функціонування сучасної ринкової економіки. Оскільки неналежний стан довкілля різноманітно, однак завжди вельми негативно відбивається на суспільстві, постає питання пошуку джерел засобів, які б дозволяли підтримувати нормативну якість довкілля для забезпечення стійкого розвитку. Світова практика свідчить, що одним з найбільш ефективних джерел компенсації шкоди довкіллю і його збереження є екологічне оподаткування.

Питання джерел коштів для забезпечення збереженням якісних характеристик довкілля є досить актуальним для України. Це пов’язано з тим, що економіка нашої країни надзвичайно ресурсомістка, не має інноваційної спрямованості, на більшості підприємств застосовується застаріле або вкрай зношене обладнання і устаткування, близько 15% території держави підпадає під категорію «зона екологічного лиха» [28].

Україна володіє значним природно-ресурсним потенціалом, ефективність використання якого залежить від досконалості механізму визначення розміру належної державі частки економічної вигоди від господарської діяльності щодо використання цього потенціалу. Користувачі природних ресурсів шляхом дотримання економічного права та сплати платежів за спеціальне використання природних ресурсів реалізують свою моральну та цивільну відповідальність перед нащадками за збереження природних ресурсів у належному стані [23,с.115].

Обмежена кiлькiсть як природних ресурсiв загалом так i окремих їх видiв а також нерацiональне або часто хижацьке використання природних багатств спричинили сучаснi енергетичну та продовольчу кризи. З цiєї причини в бiльшостi країн свiтуекологiчним проблемам та питанням державного фiнансового регулювання процесiврацiонального природокористування придiляється значна увага. Слiд зазначити, що розвинутi країни досягли значних успiхiв в регулюваннiпроцесiврацiонального природокористування та фiнансовомустимулюваннi належного використання природних ресурсів [15,с.25].

Несуттєвий прогрес у мобілізації ресурсних платежів до бюджетів всіх рівнів в Україні супроводжується суттєвим скороченням розмірів державних інвестицій, направлених на охорону навколишнього природного середовища та, як наслідок, не добудовуються і не вводяться в експлуатацію природоохоронні споруди, не проводяться ресурсовідновлювальні заходи, тобто не виконуються роботи щодо охорони і поліпшення вітчизняних ґрунтів, водних ресурсів та інших природних багатств.

Зазначена проблема значною мірою є наслідком використання мобілізованих сум ресурсних платежів не з метою відновлення запасів ресурсів,що суперечить самому призначенню ресурсних платежів та світовій практиці їх справляння. В Україні існує цілий низка суттєвих проблем, які заважають подальшому розвитку процесів ресурсовикористання:

-недотримання вимог природоохоронного законодавства;

- монополізація окремих природних ресурсів;

- недотримання технологій споживання та використання природних ресурсів з метою більших прибутків на протязі обмеженого періоду;[8].

Недотримання громадянами України вимог природоохоронного законодавства є однією з причин сучасного стану забрудненості довкілля. За умов ринкової економіки та відсутності обмежень щодо права власності на окремі види природних ресурсів закономірним явищем є також монополізаційні процеси з окремими видами природних ресурсів.

Однією з причин виникнення проблем є недоліки механізму державного податкового регулювання процесів використання природних ресурсів в Україні

- Низькі ставки платежів за забруднення та мінімальні розміри штрафних санкцій за порушення природоохоронного законодавства.

- Ставки платежів за використання ресурсів не базуються на фактичних розмірах нормативних рентних доходів від використання природних багатств.

- Відсутність платежів за монополізацію природних ресурсів.

- Відсутність платності за використання окремих видів природних ресурсів.

- Платежі за ресурси нині є загальнодержавними та переважно знеособленими (відсутнє цільове призначення мобілізованих коштів)[8].

В окремих країнах світу, екологічний стан яких та рівень збереження природних ресурсів значно кращий ніж в Україні, значення ресурсних платежів в загальній сумі податкових надходжень є значно вищою ніж в Україні.

Поряд із невисокими розмірами ставок вітчизняних ресурсних платежів, варто зазначити, що платежі за ресурсокористування в нашій країні не базуються на розмірах фактичних чи нормативних рентних доходів від використання природних багатств. Конкретним методом врахування доходності ресурсовикористання під час ресурсного оподаткування є побудова системи ресурсних платежів на базі обчислення розмірів рентних доходів від використання чи добування природних багатств [11].

Відсутність у складі податкової системи України платежів за монополізацію окремих видів природних багатств дає змогу фізичним та юридичним особам скуповувати та в інший спосіб монополізовувати природні ресурси, що може бути причиною соціальних вибухів та однією з причин нецільового і нераціонального використання природних багатств.

Недоліком системи фіскального регулювання заходів з охорони та поліпшення природних ресурсів є те що ресурсні платежі переважно є загальнодержавні, що не дає змогу муніципальним бюджетам сформувати фонди фінансових ресурсів, необхідні їм для фінансування потреб щодо охорони та поліпшення окремих видів природних багатств, а також фінансувати заходи та виконувати окремі види робіт з охорони довкілля в межах окремо взятих місцевих територій. В той жечас, розміри асигнувань з держбюджету на охорону довкілля та поліпшення екологічної безпеки на території всіх її регіонів з року в рік суттєво скорочувались.

Існуюча податкова система України не повною мірою використовує податковий механізм стимулювання розвитку екологічно збалансованої економіки, проте впливає на неї. Адже, поруч із податковими стимулами, які діють у напрямку активізації інноваційної діяльності та запровадженню ресурсоощадних технологій, не менш важливу роль виконують податкові інструменти, спрямовані на обмеження небезпечної та шкідливої діяльності. Серед них можна назвати збори, податки та платежі, які обмежують екологічно шкідливу діяльність. Серед українських підприємств 42 % є потенційними забруднювачами довкілля, а найбільшу техногенну загрозу створюють 11 тис. підприємств і організацій.

Основними цілями у процесі реформування ресурсних платежів є підвищення дохідності бюджетів, що дасть змогу проводити більш ефективну економічну політику, прискорення соціально-економічного розвитку країни та вирішення питання щодо захисту навколишнього середовища та ресурсовідтворення. Для цього необхідно переглянути нормативно-правове забезпечення, що регулює це питання, розмір зборів та платежів( особливо відносно екологічного податку)і ефективне використання наявних природних ресурсів. Також дуже важливим та необхідним є проведення активної політики оновлення природних ресурсів.

3.2 Зарубіжний досвід функціонування ресурсних платежів.

У зарубіжних країнах доходи від експлуатації природних ресурсів, як правило, вилучаються через систему податків, орієнтованих на відбирання ренти в користувача природного ресурсу. У багатих на природні ресурси державах застосовуються такі види податкових стягнень, як роялті, податок суверена, спеціальні податки на прибуток видобувних компаній, диференційні рентні платежі, земельний податок та інші. Найбільш розповсюджені податки на використання природних ресурсів у різних країнах світу наведені у Додатку А[22].

Так, рентна частка держави при видобутку корисних копалин в США формується за рахунок двох платежів: роялті – орендної плати за користування надрами чи іншими природними ресурсами і бонусів – суми, яку сплачує переможець конкурсу, де розподіляються ділянки гірничих розробок. Крім того, доходи від експлуатації природних ресурсів можуть прямо перерозподілятись на основі договорів про розподіл продукції та іншими способами. В Данії, Малайзії, Нігерії держава отримує свою долю ренти через аукціонну систему ліцензування (компанія сплачує авансовий платіж,для того щоб орендувати в держави ділянку надр і використовувати відповідні природні ресурси на власний розсуд без будь-яких подальших платежів).

Щодо платежів за використання і забруднення водних ресурсів, то вони є ефективним економічним інструментом управлінняводокористуванням практично в усіх країнах світу, проте мають специфічні особливості, які варто розглянути більш детально [22].

Аналіз сукупності податкових інструментів різних країн світу свідчить про існування двох основних типів платежів. По-перше, платежі за водні ресурси, призначені для перерозподілу (вилучення) ренти, яка виникає у водокористувача в процесі експлуатації водних ресурсів. При їх визначенні виходять з величини рентного доходу та орієнтуються на ту його частку, яка має бути вилучена у водокористувача. По-друге, платежі, спрямовані на підтримання існуючої системи управління водокористуванням.

Організаційно справляння плати за водокористування реалізується у вигляді двох схем. Перша, яка застосовується в Австралії, країнах Азії та Африки, базується на жорсткому державному регулюванні розмірів плати. Всі платежі направляються до державного бюджету, що дозволяє акумулювати фінансові ресурси для утримання і розвитку водогосподарських систем і споруд. Друга схема використовується у країнах Західної Європи. Вона базується на корпоративному управлінні використанням і охороною водних ресурсів з боку водокористувачів, які утворюють басейнові об’єднання[22].

З метою стимулювання більш бережного використання природних ресурсів та збереження чистого навколишнього середовища необхідним є пристосування українського законодавства до законодавства розвинених країн світу.

Одним з ефективних інструментів екологічного регулювання світова спільнота вважає екологічні податки, які є порівняно новими для національних податкових систем і постійно вдосконалюються.

Сьогодні екологічні податки практикуються більшістю країн ЄС. Згідно з визначенням Європейського екологічного агентства, екологічні податки можуть бути в широкому плані визначені як «усі податки, база стягнення яких справляє специфічний негативний вплив на навколишнє середовище» [40].

Основним завданням економіки природокористування на сучасному етапі є розробка дієвого економічного механізму, фінансово-економічних заходів, податків, які б зробили невигідним для об'єднань, підприємств і організацій неекономне витрачання природних ресурсів та пошкодження навколишнього природного середовища.

Головним фінансово-економічним важелем має стати обов'язковий достатньо великий екологічний податок за використання і пошкодження основних видів природних ресурсів - води, повітря, ґрунту, надр, рослинного й тваринного світу.

Цілком закономірно, що введення екологічного податку за використання та пошкодження природних ресурсів призведе до певного підвищення вартості продукції. Однак, воно буде компенсуватись підвищенням якості навколишнього природного середовища та ліквідацією шкідливого для здоров'я людини хімічного забруднення продуктів харчування й інших небезпечних змін стану довкілля [13,с.88].

Головною особливістю податкового механізму природокористування є те, що кошти, які збираються таким чином, надходять, як правило, на бюджетні рахунки відповідного рівня (державного чи місцевого) і використовуються на фінансування екологічних проблем, що мають загальне для даного рівня значення. Податки екологічної спрямованості стягуються або окремо (по спеціальних статтях), або в складі інших податків. Систему екологічного оподаткування в Україні практично виконує система зборів за користування природними ресурсами та за забруднення навколишнього середовища.

До країн, які досягли найбільших успіхів у розвитку екологічної системи оподаткування, належать Норвегія, Швеція, Фінляндія, Данія, Нідерланди та США.

Міжнародний досвід застосування екологічних податків доводить, що вони мають обмежене застосування в економічно розвинених країнах для їх орієнтації на стимулювання зниження забруднення, оскільки вони віддають перевагу ринковим стимулам, тому ефект від застосування екологічних податків у різних країнах різний.

Починаючи з 1 січня 2011 року з набранням чинності Податкового кодексу України на зміну збору за забруднення навколишнього природного середовища справляється екологічний податок (розділVIII«Екологічний податок»Податкового Кодексу України) [37].

Запровадження в Україні екологічного оподаткування відповідає нормам європейського податкового законодавства та можливе під впливом так званої «екологічної (або екотрудової) реформи оподаткування»[27,с.393].

Суть цього реформування полягає в оподаткуванні ресурсопотоку – введення ресурсно-екологічних податків, пов’язаних з використанням природних ресурсів та забрудненням довкілля, що є еколого-економічним інструментом, але водночас запобігає збільшенню податкового тягаря для населення та суб’єктів підприємницької діяльності шляхом зниження ставки оподаткування праці чи доходу (зниження прибуткового податку з населення).

Світовий досвід доводить ефективність екологічного податкового законодавства не тільки як механізму нейтралізації шкідливого впливу діяльності суб’єктів економіки на навколишнє природне середовище, а й дієвого інструменту наповнення бюджету, реструктуризації економіки та стимулювання інноваційного розвитку[19].

Високий рівень захисту навколишнього середовища – одне з пріоритетних завдань в адаптації законодавства України до законодавства Європейського союзу. Екологічна податкова політика держави повинна стимулювати платника податків до відповідального ставлення до навколишнього середовища [35].

Держава зобов’язана постійно і послідовно вдосконалювати систему оподаткування, знижувати податковий тягар, забезпечувати прозорість та уніфікацію норм податкових відносин. Українська влада повинна звернутися до досвіду іноземних країн відносно регулювання екологічного податку – великі розміри зборів та штрафи, платежі за пошкодження основних природніх ресурсів. На мою думку, це є першочерговим завданням у сфері ресурсного оподаткування.

ВИСНОВКИ

Виробничо-господарська діяльність суб'єктів господарювання пов'язана із залученням значних матеріальних ресурсів. Ефективність їх використання справляє безпосередній вплив на результати фінансово-господарської діяльності підприємств. В ефективному використанні цих ресурсів зацікавлене й суспільство в цілому. Обмежена кiлькiсть як природних ресурсiв загалом так i окремих їх видiв а також нерацiональне або часто хижацьке використання природних багатств приводять доенергетичних та продовольчих криз. З метою раціонального ефективного використання ресурсів суб'єктами господарювання та формування централізованих фінансових ресурсів держава встановлює відповідні платежі.

У період переходу до ринкових відносин, формування стабільних надходжень до бюджетів і джерел фінансування охоронних екологічних заходів, а також створення відповідних фінансово – економічних важелів, зокрема податкових, повинно стати органічною складовою вітчизняної системи державного управління та регулювання економіки.

В сучасних умовах удосконалення природно-ресурсних платежів потребує створення регуляторного механізму, що дасть змогу запобігати незаконному привласненню ренти, забезпечувати більш повне її вилучення і раціональний перерозподіл, а також повноцінне відтворення природо-ресурсного потенціалу.

Система ресурсного оподаткування в Україні включає такі платежі:плата за землю,плата за спеціальне використання лісових ресурсів,плата за спеціальне використання водних ресурсів,плата за користування надрами. У тісному взаємозв’язку з даними платежами є екологічний податок.

Провівши аналіз надходжень ресурсних платежів до Зведеного бюджету України за 2011-2015 рр., слід зазначити про щорічне зростання цих платежів до бюджету.

Система оподаткування і, зокрема, ресурсне оподаткування зазнало значних змін з введенням в дію Податкового кодексу, який об'єднав в собі цілий масив норм, що регулювали сферу податкових правовідносин в Україні. Проте, поряд із позитивними змінами залишаються певні недоліки та проблеми, від вирішення яких залежить і природо – ресурсний потенціал і екологічна ситуація в Україні.

Основна проблема існуючого механізму ефективного природокористування – нездатність зацікавити товаровиробників у проведенні природоохоронних заходів за рахунок власних коштів. Разом з тим він не узгоджений з іншими економічними важелями управління господарською діяльністю, а також недостатньо оперативно та ефективно реагує на динаміку економічних і екологічних процесів у державі.

Сьогодні одним із основних принципів охороно навколишнього природного середовища України є встановлення екологічних податків. Вони виступають, з одного боку, необхідним підґрунтям для забезпечення стабільності бюджетних доходів, а з іншого – стимулювання як приватних власників природніх ресурсів, так і природо користувачів до їх раціонального використання. Відсутність заходів щодо охорони від забруднень, відтворення природних ресурсів, їх нераціональне використання і виснаження, може привести до екологічної катастрофи в Україні.

Недоліками механізму податкового регулювання процесів природокористування в Україні є:

1. Ставки платежів за використання ресурсів не базуються на фактичних розмірах нормативних рентних доходів від використання природних багатств.

2. Низькі ставки платежів за забруднення та мінімальні розміри штрафних санкцій за порушення природоохоронного законодавства.

3. Платежі за ресурси нині є загальнодержавними та переважно знеособленими.

4. Часті зміни у порядку нарахування та сплати ресурсних платежів, нестабільність податкового законодавства.

5. Нецільове використання сум мобілізованих платежів.

Ресурсне оподаткування в Україні значною мірою не виконує свої регулюючі завдання. Тому, з метою посилення його впливу на процеси ресурсовикористання, необхідно проводити комплекс заходів щодо вдосконалення системи справляння ресурсних платежів:

1. Перевести ресурсовідтворювальні частину ресурсних платежів на засади рентного оподаткування.

2. Запровадити платність використання всіх видів ресурсів.

3. Підвищити ставки природоохоронних ресурсних платежів та розміри штрафних санкцій за порушення екологічного законодавства.

4. Перевести ресурсні платежі до складу місцевих податкових форм.

5. Забезпечити строго цільове використання сум мобілізованих ресурсних платежів на потреби ресурсовідновлення та екологічної безпеки.

Вдосконалення оподаткування ресурсними платежами потребує великої підготовчої роботи. Процес трансформації повинен здійснюватися поетапно, у міру розвитку ринкових відносин, екологічної ситуації й розширення податкової бази, вдосконалення методик оцінювання ринкової вартості природних ресурсів, формування соціальних й економічних умов.

Важливим напрямком у реформуванні та покращенні ресурсного оподаткування в Україні є врахування досвіду зарубіжних країн, зокрема європейських, які досягли значних успіхів у ресурсному та екологічному оподаткуванні, та адаптація вітчизняного законодавства до законодавства розвинених країн світу.

Завдяки розробленню системи організації оподаткування ресурсними платежами можливо збільшити податкові надходження від використання природних ресурсів в місцеві бюджети та змінити відносини на ринку, цим самим стимулювати ефективне і раціональне використання природних ресурсів.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Закон України «Про охорону навколишнього природнього середовища» від 25.06.1991 № 1264-XII (із змінами)// Відомості Верховної Ради України, 1991, №41/, стор.546.

2. Лісовий кодекс України від 21.01.1994 р. № 3853-XII (із змінами). // Відомості Верховної Ради України від 1994, № 17, ст.99

3. Кодекс України Про надра від 27.07.1994 р. № 132/94-ВР (із змінами). // Відомості Верховної Ради України від 27.07.1994 р., № 36/, стор.340.

4. Бюджетний кодекс України від 08.07.2010 N 2456-VI (із змінами). // Відомості Верховної Ради України від. 2010, № 50-51, ст.572

5. Податковий кодекс України від 02.12.2010 р. №2755-VI (із змінами). // Відомості Верховної Ради України від 08.04.2011 р.,№ 13-14, № 15-16, № 17.

6. Закон України «Про внесення змін до Податкового кодексу України щодо удосконалення деяких податкових норм» від 24.05.2012 р. № 4834-VI. // [Електронний ресурс]. – Режим доступу: http://zakon4.rada.gov.ua.

7. Наказ Міністерства фінансів України «Про затвердження форм податкових розрахунків з плати за користування надрами» від 17.09.2012 р. №1000 // [Електронний ресурс]. – Режим доступу: http://zakon4.rada.gov.ua.

8. Башко В.М. Чи ефективні рентні платежі // [Електронний ресурс]. – Режим доступу: http://www.epravda.com.ua.(

9. Бистряков, І. Природні ресурси як фактор активізації еколого-економічної діяльності [Текст] / І. Бистряков // Економіст. – 2011. – № 4. - С. 18-22.

10. Білецька Г.М. Нормотворчі напрями підвищення фіскальної ефективності справляння екологічного податку в Україні. ─ Ірпінь : НДІ фінансового права, 2013. ─ 32

11. Боровик П.М., Захарчук О.А. Ресурсні платежі як важелі державного регулювання процесів вітчизняного природокористування // [Електронний ресурс]. – Режим доступу: http://archive.nbuv.gov.ua.

12. Буряк П.Ю. Податковий контроль в Україні: Т. II. Контрольно-перевірочний процес: монографія / П.Ю. Буряк, Б.А. Карпінський, Н.С. Залуцька, О.Б. Осідач. – Львів : Вид-во"Простір-М", 2007. – 420 с.

13. Василенко О.Г. Податкові платежі в системі природокористування // Економіка АПК. - 2004. - № 12. - С. 86 - 90.

14. Віхров О.П. Фінансове право [Електронний ресурс] Режим доступу: http://ecolib.com.ua/article.php?book=9&article=833

15. Гаркушенко О.Узгодження понятійного апаратув сфері прородоохороннихі природоресурсних платежів/ О.Гаркушенко //Світ фінансів. - 2011. Донецьк. –С. 26 – 29.

16. Голян В.А. Формування інституціонального середовища водокористування в умовах ринкових відносин: теорія та практика: автореф. дис. на здобуття науковогоступеня доктора екон. наук: спец. 08.00.06 «Економіка природокористування та охорони навколишнього середовища» / В. А. Голян. – К., 2010. – 40 с

17. Гордієнко С.М. Розвиток екологічного оподаткування на місцевому рівні. Вісник національного аграрного університету. Серія «Фінанси і кредит», 2013. №1

18. Груздєв О.Є. Аналіз системи ресурсного оподаткування в Україні у зв’язку з прийняттям Податкового кодексу// [Електронний ресурс]. – Режим доступу: http://www.rusnauka.com.

19. Гусядинський Д.М. Екологічне оподаткування як чинник екологозбалансованого розвитку національної економіки. Екологічне оподаткування: збірник наукових праць за результатами науково-практичних заходів. – К.: Алерта. 2013.

20. Дайнека В.Ф., Шавло І.А. Зарубіжний досвіт та українські реальні екологічного оподаткування. Екологічне оподаткування: збірник наукових праць за результатами науково-практичних заходів. – К.: Алерта. 2013.

21. Дорош М. Роль ресурсних платежів в охороні природного середовища. Матеріали Х Всеукраїнської науково-практичної конференції «Молода наука України. Перспективи та пріоритети розвитку.» / Всеукраїнське громадське обєднання «Нова освіта» - Дніпропетровськ.: 2012.- 196 с.

22. Мандзик В.М. Світовий досвід справляння платежів за користування водними ресурсами. 2008р.

23. Многодєтна О. А. Аналіз дієвості економічних інструментів у природоохоронній діяльності / О. А. Многодєтна // Вісник Одеського державного екологічного університету. – 2011. – Вип. 11. – С. 113–123

24. Мягченко О. П. Основи екології/ Мягченко О. П. – К.: Центр учбової літератури, 2010. – 312 с.

25. Назаркевич І.Б., Козюк А.В. Значення ресурсних платежів у системі оподаткування України / І.Б.Назаркевич, А.В. Козюк// Науковий вісник НЛТУ України. – 2010. − Вип. 20.3. – С.191-199

26. Новиков, Ю. Практика впровадження та застосування положень Податкового кодексу України / Ю. Новиков // Вісник податкової служби України. – 2011. – № 8. – С. 8.

27. Попович А.І. Проблеми визначення поняття «екологічні податки» / А.І.Попович// Науковий вісник Ужгородського національного університету . – Ужгород, 2010. – Вип.13. – С 392 – 397. – (Серія «Право»).

28. Проценко О.Л. До питання вдосконалення екологічного оподаткування в Україні. – Екологічне оподаткування: збірник наукових праць за результатами науково-практичних заходів. К.: Алерта. 2012.

29. Ревун В.І. Про реформування та модернізаціюподатковоїсистеми// ФінансиУкраїни №9.2006. С.27-34

30. Різник О.Ю. Механізмсправляннязборів за спеціальневикористання вод та лісів в Україні: проблемиефективності. – 2011р.

31. Сідельникова Л.П. Оподаткуваня суб’єктів підприємництва. Навч. посібник. – К.: Видавництво Ліра-К, 2013.

32. Сідельникова Л.П. Податкова система [Текст]: навч. посіб. / Л.П. Сідельникова, Н.М. Костіна. - К.: "Видавництво ЛІРА-К", 2012 - 576 с.

33. Хвесик М.А., Голян В.А. Інституціональна модель природокористування в умовах глобальних викликів: Монографія. – К.: Кондор, 2007. – 480 с.

34. Хвесик М.А. Сучасні напрями економічного забезпечення раціонального природокористування в Україні / М.А. Хвесик, С.О. Лизун– К.: ДУ ІЕПСР НАН України, 2013. – 64 с.

35. Шаронова К. Результати податкової реформи України в контексті впровадження Податкового кодексу. Збірник студентських наукових праць. Випуск №1. 2012р.

36. Якуша Я. В. Проблеми адаптації європейського досвіду екологічного оподаткування до українських умов / Я. В. Якуша // ЭкономикаКрыма. – 2011. – № 3 (36). – С. 73-77.

37. В.Л. Андрущенка Податкова система Навчальний посібник Київ-2015

38. Сайт Державного Казначейства України – [Електронний ресурс] Режим доступу: http://www.treasury.gov.ua/main/uk/index

39. Значення ресурсних платежів у системі оподаткування Україии - [Електронний ресурс] Режим доступу: http://nltu.edu.ua/nv/Archive/2010/20_3/191_Nazarkiewycz_20_3.pdf

40. Європейське екологічне агентство [Електронний ресурс] // Режим доступу:http://www.eea.europa.eu/data-and-maps

41. Економічна суть та значення земельного оподаткування [Електронний ресурс] Режим доступу: http://www.finalearn.com/lifers-356-1.html

42. РічнийзвітДержавноїКазначейськоїслужбиУкраїни про виконання Державного бюджету України по рокам. Режим доступу: http://www.treasury.gov.ua/main/uk/doccatalog/list?currDir=146477

ДОДАТКИ

Додаток А

| Податок | Обгрунтування | Приклад | Коментар | |||

| Плата за право користування надрами | Вилучення рентних доходів до державного бюджету | Канада та Австралія | Cкладний розрахунок ренти; вилучається на федеральному рівні | |||

| Відрахування на охорону та відновлення надр | Стійка база оподаткування | Податки штатів Аляска, Нью Мексико, Монтана (США), провінція Альберт (Канада) | Нечітке визначення податку, перетинається з платою за надрокористування | |||

| Акциз | Зручність вилучення. Природоохоронна спрямованість. Надійне джерело надходжень до бюджету | В Європі та Японії набагато вищий, ніж у США | Основне джерело надходжень до бюджету. Може виконувати природоохоронну функцію | |||

| Плата за викиди | Відшкодування збитків, завданих навколишньому середовищу | Окремі штати у США використовують спеціальні податки для фінансування цільових програм | Засіб притягнення до відповідальності за нанесення збитків довкіллю | |||

| Податок на землю | Вилучається у місцеві бюджети і використовується для місцевих потреб | Існує в переважній більшості країн. Ставка податку залежить від типу землекористування | Важливе джерело надходжень до місцевих бюджетів | |||

| Податок на продаж | Податок на кінцевого споживача продукції, однакові умови оподаткування на всіх рівнях | Податок на продаж у США, ПДВ в Європі. Величина податку на паливо може відрізнятись від інших | Податок впливає на розподілення доходів. У країнах ЄС – основне джерело надходжень до бюджету | |||

| Податок на експорт | Вилучення доходів, що виникають за рахунок різниці світових та внутрішніх цін | Не використовується між членами СОТ | Виникає при наявності різниці світових та внутрішніх цін | |||

Розроблено автором на основі данихз джерела [22]

Дата добавления: 2018-04-05; просмотров: 374; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!