Анализ финансовой устойчивости

Значение отчетности заключается в ее достоверности, целостности, своевременности, простоте, сравнимости, экономичности, соблюдении строго установленных процедур, оформлении и публичности.

Строение баланса основывается на принципе двойственности – основополагающей концепции бухгалтерского учёта. Уравнение двойственности можно записать в виде:

Активы = Собственный капитал + Кредиторская задолженность

ЗАДАЧА АНАЛИЗА ЛИКВИДНОСТИ баланса возникает в связи с необходимостью дать оценку платежеспособности п/п, т.е. её способности своевременно и полностью рассчитаться по всем её обязательствам.

ЛИКВИДНОСТЬ БАЛАНСА – это степень покрытия обяз-в орг-ции её активами, срок превращения которых в ден.с-ва соот-ет сроку погашения обяз-в.

АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА ЗАКЛ_СЯ в сравнении ср-в по активу сгруппированных по степени их погашения и расположенными в порядке возрастания сроков.

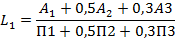

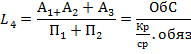

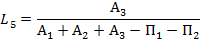

А1- Наиболее ликвидные активы= ден.ср-ва+вложения= 1240+1250

А2 – Быстрореализуемые = ДЗ≤12 мес=1230

А3 – медленнореализуемые – ДЗ+Запасы+НДС+ Прочие= 1210+1220+1260

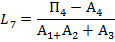

А4- Трднореализуемые = ВА= 1100

П1- наиболее срочные обязательства = КЗ≤12 = 1520

П2- Краткоср.обяз-ва -= кр.ср заем ср-ва+оцен..обяз кр.ср+прочие кр.ср.обяз.= 1510+1540+1550

П3- Долгоср.обяз-ва = 1400

П4- Постоянные обяз-ва = СК= 1300+1530

СОПОСТОВИМОСТЬ ЛИКВИДНЫХ СР-В И ОБЯЗ-В ПОЗВОЛЯЕТ ВЫЧИСЛИТЬ СЛЕД.ПОКАЗАТЕЛИ:

1.ТК=(А1+А2)-(П1+П2): свидетельствует о платежеспособности(полож) или неплатежеспособности(отриц) орг-ции на ближайший к рассм.периоду промежуток времени

|

|

|

2.ПК= А3-П3: прогноз платежеспособности на основе буд.поступлений и платежей

Методика расчета коэфф-ов платежеспособности

| Название коэфф-ов | Способ расчета | Нормальное огран-е | Пояснения |

| 1.Общийпок-ль платежеспособности |

| ≥1 | Предприятие либо платежеспособно, либо нет |

| 2.Коф-т абс.ликвид-ти |

| ≥[0,1; 0,7] | Показывает какую часть крткоср.задол-тиорг-ия может погасить в ближ.время за счет ден.ср-в и краткосрочн фин.вложений |

| 3. Коэф.крит.ликвид-ти (промежуточный коэф-т покрытия) |

| Доп.знач-[0,7;0,8] реком.знач-=1 | Показывает какая часть краткосроч. Обяз-м.б. немедленно погашена за счет ср-в на различных счетах в краткоср. Фин. влож-ях, а также за счет поступлений по расчетам с дебиторами |

| 4.Ктек ликв.)пок-ль неудов. структуры баланса |

| 1,4-2 норм 2,5-3 оптим | Пок-ет какую часть тек обяз-в по кредитам и расчетам можно погасить мобилизовав все ОбС |

| 5. Коэф. Маневрен-тифункц-ого капитала |

| Понижается это хорошо | Пок-ет какая часть функц.капитала обездвижена в произ.запасов и дл/ср ДЗ |

| 6. Доля ОбС в активах |

| ≥0,5 | Зависит от отраслевой принадлежности орг-ции |

| 7. Коэф-т обеспеченности собстве.ср-ми |

| ≥0,1 | Хар-ет наличие собстве.ОбС у организации необходимых для её фин.устойчивости |

|

|

|

Анализ финансовой устойчивости.

Задачей анализа фин.устойчивостиявл-ся оценка величины и структуры активов и пассивов.Это необходимо ,чтобы ответить на след.вопросы:

1)На сколько организация не зависима?

2)Отвечает ли соот-ие активов и пассивов предприятия задачам ее фин.-хоз.деят-ти?

Дата добавления: 2018-04-04; просмотров: 230; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!