Влияние на прибыль прочих доходов и прочих расходов, а также суммы налога на прибыль рассчитываются как разница между этими величинами в отчетном и базисном году

Курс «Экономический анализ деятельности предприятий торговли»

Тема 6. Анализ доходов и прибыли

1. Экономическое содержание доходов и прибыли.

2. Анализ валового дохода.

3. Анализ прибыли.

4. Анализ рентабельности.

Экономическое содержание доходов и прибыли

В условиях рынка определяющим показателем и основной целью финансово-хозяйственной деятельности торгового предприятия становится прибыль. Стремление получить максимально возможную прибыль связано с необходимостью нести полную экономическую ответственность за результаты своей деятельности. Товарооборот в этом случае выступает как обязательное условие, без которого не может быть получена прибыль.

Прибыль представляет собой выраженный в денежной форме чистый доход от предпринимательской деятельности, соответствующий разнице между совокупными доходами и совокупными затратами торгового предприятия.

Из данного определения прибыли следует, что в основе ее формирования лежит совокупный доход предприятия. Основным видом доходов торгового предприятия является доход от реализации товаров, источником получения которого служат торговые надбавки, выступающие как разница между продажной и покупной ценой. Именно за счет торговых надбавок формируется основной вид дохода торгового предприятия — валовой доход от реализации товаров.

Валовой доход торговли это показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению (Торговля. Термины и определения ГОСТ Р 51303-99).

|

|

|

Размер валового дохода является главным источником финансирования торговой деятельности. От него зависит размер прибыли и рентабельность организации.

Основным показателем, определяющим размер валового дохода, является торговая надбавка к себестоимости товаров. Уровень надбавки устанавливается в зависимости от покупательского спроса, выраженного рыночными ценами на данный товар, себестоимости и издержек обращения этого товара.

В анализе следует измерить и оценить эффективность торговли по показателю «валовой доход». Эффективность продаж по валовому доходуизмеряют отношениями (уровнями) валового дохода к товарообороту, себестоимости товаров, издержкам товарного обращения.

Основным видом доходов торгового предприятия является доход от реализации товаров, источником получения которого служат торговые надбавки, выступающие как разница между продажной и покупной ценой. Именно за счет торговых надбавок формируется основной вид дохода торгового предприятия — валовой доход от реализации товаров.

|

|

|

Торговые надбавки, самостоятельно устанавливаемые торговым предприятием, представляют собой плату за торговые услуги, оказываемые покупателям. Поэтому можно сказать, что сумма валового дохода есть оценка стоимости торговых услуг. По различным товарам величина торговых надбавок неодинакова. Она дифференцируется по товарам, прежде всего, в зависимости от спроса и предложения, что характеризует рыночный подход к формированию торговых надбавок, и от издержкоемкости реализации товаров, которая положена в основу формирования торговых надбавок при затратном подходе. Затратный подход наиболее применим для товаров, реализуемых в условиях незначительной конкуренции, когда предприятие относительно свободно в установлении размера торговой надбавки.

При рыночном подходе предприятие должно наряду с издержкоемкостью учитывать множество факторов, связанных с конъюнктурой как товарного предложения, так и покупательского спроса; с уровнем обслуживания покупателей; с величиной цен на аналогичные товары и степенью развития конкуренции.

Именно рыночный подход позволяет торговому предприятию установить конкурентоспособную цену и реализовать товар, тем самым возместить затраты на закупку и реализацию товаров и получить прибыль. Определенная таким образом торговая надбавка является верхней ее границей, за пределами которой товар становится неконкурентоспособным по цене. Нижней границей размера торговой надбавки является величина издержек обращения. Если торговые надбавки не способны покрыть издержки обращения, реализация товаров становится убыточной. Отсюда вытекает, что размер торговой надбавки должен быть достаточным для покрытия издержек обращения, уплаты налогов и получения прибыли. Только в этом случае предприятие будет способно:

|

|

|

• обеспечить самоокупаемость текущей хозяйственной деятельности, что предполагает возмещение издержек обращения;

• участвовать в формировании федерального и местного бюджетов, а также внебюджетных фондов за счет выплаты налогов;

• обеспечить самофинансирование, то есть возможность направлять средства на дальнейшее развитие материально-технической базы, пополнение собственных оборотных средств и решение социальных проблем коллектива за счет прибыли, остающейся у предприятия.

Валовой доход от реализации товаров может быть выражен как суммарным значением, так и относительными показателями — уровнем валового дохода и средним уровнем торговых надбавок:

|

|

|

УВД = (ВД : Т) х 100, (1)

УТН = (ТН : Т) х 100, (2)

где: УВД — уровень валового дохода, %;

ВД – сумма валового дохода, руб.;

Т— объем товарооборота, руб.

УТН — уровень торговых надбавок, %.

Уровень валового дохода характеризует величину дохода, получаемого торговым предприятием с единицы товарооборота. Уровень валового дохода не только измеряет доходность реализации товаров в относительном выражении, но и несет важную смысловую нагрузку, связанную с ценообразованием. В этом смысле он дает количественную оценку доли торгового предприятия в розничной цене: чем выше уровень дохода, тем выше эта доля, тем больше разница между ценой продажи и ценой покупки товара.

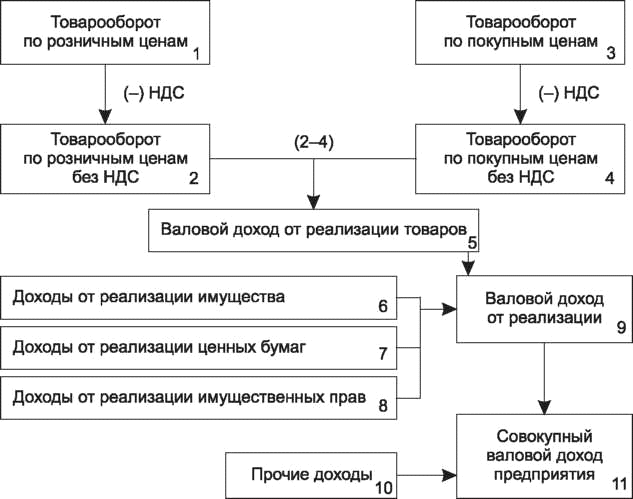

Совокупный доход предприятия, помимо валового дохода от реализации товаров, формируют и другие виды доходов (рис.1). Прежде всего, доходы от реализации имущества, ценных бумаг и имущественных прав, а также прочие доходы.

Рис.1. Схема формирования совокупного дохода торгового предприятия

Прочие доходыформируются за счет поступлений средств от сдачи имущества в аренду, безвозмездно полученного имущества, прибыли от участия в уставных капиталах других предприятий, положительных курсовых разниц, возмещенных штрафов, пеней, неустоек, чрезвычайных доходов (например, страховое возмещение потерь от пожара, аварии, стоимость материальных ценностей, остающихся от списания непригодных активов, и т. п.). По существу, в составе прочих доходов отражаются все поступления, не включенные в валовой доход от реализации.

Осуществление предприятием своей деятельности не только приносит доход, но и требует определенных затрат. Если сумма совокупного дохода превышает совокупные затраты, то предприятие получает прибыль. Количественно прибыль является частью совокупного дохода предприятия, оставшейся после возмещения совокупных затрат.

Размер валового дохода торговли в бухгалтерской отчетности называют валовой прибылью. В отчете о прибылях и убытках (форма № 2) валовой доход торговых организаций отражается по строке 029 «Валовая прибыль». Он равенразности между выручкой (нетто) от продажи товаров, продукции, работ, услуг (за вычетом обязательных платежей из выручки) и покупной стоимостью проданных товаров (себестоимостью). К обязательным платежам, которые исключаются из выручки при определении финансового результата от продаж, относятся суммы налога на добавленную стоимость (НДС), акцизы, экспортные пошлины и другие обязательные отчисления из выручки.

Экономическое содержание прибыли раскрывается через выполняемые ею функции. С этих позиций прибыль может быть рассмотрена как:

• главная цель предпринимательской деятельности и фактор материального стимулирования работников и их социальной поддержки;

• мера эффективности хозяйственной деятельности предприятия;

• источник финансовых ресурсов для развития предприятия, основной защитный механизм от угрозы банкротства;

• фактор повышения доходов собственников и инвестиционной привлекательности предприятия;

• источник формирования федерального и местного бюджетов и база для экономического развития государства и отдельных регионов.

Первая функция прибыли вытекает из самого определения коммерческого предприятия, которое осуществляет свою деятельность во имя получения прибыли. В достижении максимальной прибыли заинтересовано не только само предприятие и его работники-собственники, чья доля собственности зафиксирована в количестве акций или размере пая, но и наемные работники, получающие за счет прибыли, остающейся в распоряжении предприятия, дополнительный доход в виде материальной и социальной помощи, разовых премий, подарков, компенсации стоимости проезда, питания, дополнительных отпусков и т. д.

Вторая функция связана с определением экономической эффективности, характеризующей качество хозяйствования через соотношение полученных результатов с произведенными затратами. При прочих равных условиях деятельность предприятия можно считать более эффективной, если его затраты обеспечивают больший эффект или если данный результат получен с меньшими затратами.

Для оценки финансово-хозяйственной деятельности предприятия используются показатели прибыли в абсолютном денежном выражении, а также учитываются относительные показатели, называемые рентабельностью.

В условиях рыночной системы хозяйствования возрастает значение третьей функции, в соответствии с которой прибыль выступает как источник ресурсов для развития предприятия. Направления использования чистой прибыли, остающейся в распоряжении предприятия, определяются его собственниками в учредительных документах либо на ежегодных собраниях при утверждении результатов финансово-хозяйственной деятельности торгового предприятия. Прежде всего, она может быть направлена на пополнение оборотных средств, приобретение оборудования и других видов имущества. Тем самым увеличивается собственный капитал и вложения собственного капитала в имущество предприятия. Предприятие становится в большей степени финансово независимым и защищенным от угрозы банкротства.

Согласно четвертой функции,повышение доходов собственников и их имущественного положения за счет прибыли происходит как в форме реальных выплат дивидендов и доходов на акции, паи, доли, так и путем увеличения стоимости имущества предприятия, сформированного за счет собственного капитала, приходящегося на 1 акцию, пай, долю.Высокодоходные акции пользуются спросом на рынке ценных бумаг, их инвестиционная привлекательность с повышением реальной стоимости акций и стабильной доходности возрастает.

И, наконец, важнейшая функция прибыли — использование ее в качестве источника формирования федерального бюджета и бюджетов субъектов Российской Федерации. В настоящее время при общей основной ставке налога на прибыль 24 %, сумма налога, исчисленная по налоговой ставке в размере 6,5 %, зачисляется в федеральный бюджет и в размере 17,5 % — в бюджеты субъектов Федерации, то есть 73 % начисленного налога на прибыль остается в субъектах Федерации.

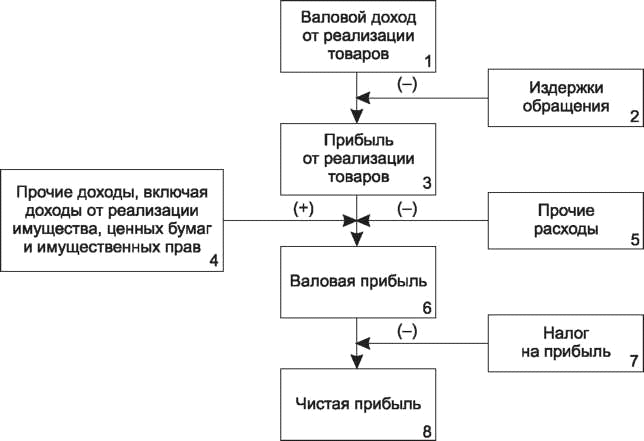

Прибыль предприятия торговли слагается из финансового результата от реализации товаров, основных средств и иного имущества предприятия, а также прочих доходов, уменьшенных на сумму прочих расходов. Механизм определения прибыли установлен действующими в настоящее время нормативно-правовыми актами в области формирования доходов, расходов и налогообложения прибыли. В соответствии с ними, а также с учетом последовательноститоргово-хозяйственной деятельности процесс формирования прибыли торгового предприятия может быть представлен следующим образом (рис.2).

Рис. 2. Схема формирования прибыли торгового предприятия

Из приведенной схемы следует, что прибыль от реализации товаров определяется по формуле:

ПР = ВД — ИО, (3)

где ПР — прибыль от реализации товаров, руб.;

ВД — валовой доход от реализации товаров, руб.;

ИО — издержки обращения торгового предприятия, руб.

Валовая прибыль исчисляется по формуле:

ВП = ПР + ПрД — ПрР, (4)

где ВП — валовая прибыль, руб.;

ПрД — прочие доходы, руб.;

ПрР — прочие расходы, руб.

Источники формирования прочих доходов были рассмотрены ранее. Прочие расходы включают в себя обоснованные затраты на осуществление хозяйственной деятельности, непосредственно не связанной с реализацией, а также убытки, полученные предприятием в отчетном периоде в ходе осуществления этой деятельности. Сюда включаются проценты, фактически уплаченные за кредиты (текущие или инвестиционные); расходы на ликвидацию выводимых из эксплуатации основных фондов; судебные расходы и арбитражные сборы, расходы по операциям с тарой; налог на имущество предприятия; штрафы, пени и неустойки за нарушение договорных или долговых обязательств; расходы на оплату услуг банков; убытки прошлых периодов, выявленные в текущем периоде; суммы дебиторской задолженности, по которым истек срок исковой давности; расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц, убытки от хищений, виновники которых не установлены; потери от стихийных бедствий и чрезвычайных ситуаций.

Процесс формирования прибыли завершается определением чистой прибыли, остающейся в распоряжении предприятия. Она может быть рассчитана по формуле:

ЧП = ВП — НП, (5)

где ЧП — чистая прибыль, руб.;

ВП — валовая прибыль, руб.;

НП — налог на прибыль, руб.

Анализ валового дохода

Анализ валового дохода является составной частью оценки финансовых результатов хозяйственной деятельности предприятия. Его значение определяется той ролью, которую он выполняет, выступая в качестве главного источника финансирования торговой деятельности и формирования прибыли.

Задачами анализа валового дохода являются:

1) изучение динамических изменений валового дохода и его соотношений с товарооборотом, с себестоимостью товаров, с издержками товарного обращения;

2) оценка изменений валового дохода по формам приобретения товаров;

3) определение резервов роста валового дохода и эффективности торговли.

4) оценка принятой на предприятии ценовой политики, тенденций ее изменения и соответствия этой политики сложившемуся на рынке соотношению спроса и предложения; выявление наиболее доходных, а потому предпочтительных с экономической точки зрения товаров и товарных групп.

Анализ суммы и уровня валового дохода представляет для предприятия торговли практический интерес, поскольку, изменяя уровень его валового дохода, можно увеличивать или сокращать объем покупательского спроса, выбирая тем самым оптимальные сочетания цены и спроса, добиваясь максимального дохода от продажи товаров. Анализ валового дохода проводится в следующей последовательности:

-анализ выполнения плана по валовому доходу;

-анализ динамики валового дохода;

-анализ факторов, определяющих сумму и уровень валового дохода;

-определение резервов роста валового дохода и эффективности торговли.

При изучении динамических изменений необходимо не только выявлять и оценивать тенденцию развития валового дохода, но и сопоставлять эти изменения с динамикой товарооборота и издержек обращения торгового предприятия. Это позволяет определить эффективность торговли по показателю валового дохода, которая измеряется отношениями (уровнями) валового дохода к товарообороту и издержкам обращения (табл.1).

Таблица 1.

Информация о динамике валового дохода торгового предприятия

| Наименование показателей | Прошлый год | Отчетный год | Отклонение отчетного года от прошлого, ± | Отчетный год в % к прошлому (темп роста) |

| Розничный товарооборот, тыс. руб.: | ||||

| - в действующих ценах | 64 217 | 72 116 | 7899 | 112,3 |

| - в сопоставимых ценах | 64 217 | 66 774 | 2557 | 104,0 |

| Валовой доход от реализа-ции товаров, тыс. руб. | 17 403 | 19 976 | 2573 | 114,8 |

| Издержки обращения, тыс. руб. | 13 621 | 15 375 | 1754 | 112,9 |

| Уровень валового дохода в процентах к товарообороту в действующих ценах, % | 27,1 | 27,7 | 0,6 | - |

| Уровень валового дохода в процентах к издержкам обращения, % | 127,8 | 129,9 | 2,1 | - |

Из данных табл.1 следует, что валовой доход торгового предприятия в отчетном году возрастал более высокими темпами, чем розничный товарооборот и издержки обращения. Этому способствовало увеличение массы реализованных товаров и уровня торговых надбавок, рост розничных цен на товары и соблюдение режима экономии. Сложившиеся соотношения в темпах изменения анализируемых показателей обеспечили предприятию увеличение уровня валового дохода в процентах к товарообороту на 0,6 и в процентах к издержкам обращения на 2,1 процентных пункта, то есть эффективность торговой деятельности, оцениваемая по показателю валового дохода, возросла.

Сумма валового дохода торгового предприятия складывается под воздействием таких факторов, как объем и структура товарооборота, уровень торговых надбавок по отдельным товарам, динамика розничных и покупных цен.

Влияние объема товарооборота на сумму валового дохода можно представить в виде произведения абсолютного изменения объема реализации товаров на уровень валового дохода базисного года:

, (6)

, (6)

где ∆ВДТ — изменение суммы валового дохода за счет товарооборота, руб.;

Т0, Т1 — товарооборот соответственно в базисном и отчетном периодах, руб.;

УВД0 — уровень валового дохода в базисном периоде, %.

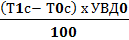

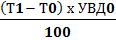

Увеличение объема розничного товарооборота позволяет предприятию получить дополнительную суммы валового дохода, однако этот прирост может обеспечиваться преимущественно за счет роста цен.Специалисты рекомендуют уточнить, какая частьполученного прироста может быть получена за счет увеличения физической массы реализации товаров(∆ВДм), а какая часть – за счет роста цен (∆ВДц). Расчеты осуществляются по формулам 7 и 8:

∆ВДм=  , (7)

, (7)

где: Т1с и Т0с – товарооборот в сопоставимых ценах соответственно в отчетном и базисном периодах, руб.;

УВД0 — уровень валового дохода в базисном периоде, %.

∆ВДц =  , (8)

, (8)

где: Т1 и Т0 – товарооборот в действующих ценах соответственно в отчетном и базисном периодах, руб.;

Влияние изменения уровня валового дохода на его сумму рассчитывают путем умножения разницы по уровню дохода на товарооборот отчетного года:

∆ВДУВд  ,(9)

,(9)

где ∆ВДУВд — изменение суммы валового дохода за счет изменения его уровня, руб;

УВД1 и УВД0– уровни валового дохода соответственно отчетного и базисного пермиодов, %;

Т1 – товарооборот отчетного периода в действующих ценах, руб.

Для изучения влияния этих факторов на сумму валового дохода производят следующие расчеты (табл. 2).

Увеличение объема розничного товарооборота на 7899 тыс. руб. обеспечило предприятию получение дополнительной суммы валового дохода в размере 2140 тыс. руб., что составляет 83 % от всего прироста валового дохода в отчетном году по сравнению с прошлым годом. Однако этот прирост был обеспечен преимущественно за счет роста цен, и лишь 27 % прироста было получено за счет увеличения физической массы реализации товаров 693тыс. руб. Положительно повлияло на сумму валового дохода увеличение среднего уровня валового дохода: за счет этого фактора валовой доход возрос на 433 тыс. руб.

Таблица 2.

Алгоритм расчета влияния факторов на изменение суммы

валового дохода торгового предприятия

| Факторы | Порядок расчета | Сумма, тыс. руб. |

| 1.Изменение объема товарооборота в действующих ценах, всего, тыс. руб., в том числе за счет: | (7899 х 27,1): 100 | 2140 |

| 1.1. увеличения массы реализованных товаров | (2557 х 27,1): 100 | 693 |

| 1.2. роста цен | (72116 -66774) х 27,1: 100 | 1447 |

| 2. Изменение среднего уровня валового дохода в процентах к обороту | (72116 х 0,6) : 100 | 433 |

| Итого | 2140 + 433 | 2573 |

Изменение среднего уровня валового дохода в целом по предприятию происходит также под влиянием изменения структуры товарооборота и уровня валового дохода по отдельным товарам и товарным группам. Анализ проводится с помощью способа процентных чисел.

Для определения влияния изменения структуры товарооборота на средний уровень валового дохода расчет процентных чисел (∆ВДстр) производится путем умножения отклонения удельного веса товарной группы отчетного года от показателя прошлого года на уровень валового дохода данной товарной группы, сложившийся в прошлом году:

∆ВДстр = (Ут1 - Ут0) х УВД0,(10)

где: Ут1 и Ут0 – удельный вес товарной группы соответственно в отчетном и базисном (прошлом) периодах, %;

УВД0 — уровень валового дохода в базисном (отчетном) периоде, %.

Для определения влияния изменения уровня валового дохода товарной группы на средний по предприятию уровень дохода расчет процентных чисел (∆ВДувд) производят умножением отклонения уровня валового дохода товарной группы отчетного года от прошлого на удельный вес этой товарной группы в товарообороте отчетного года:

∆ВДувд = (УВД1 - УВД0) х Ут1 , (11)

где:УВД1 - УВД0 уровень валового дохода определенной товарной группы соответственно в отчетном и базисном году, %;

Ут1— удельный вес в товарообороте отчетного периода товарной группы, %;

Анализ влияния этих факторов на уровень валового дохода представлен в таблицах3 и 4.

Расчеты показали, что увеличение удельного веса в товарообороте предприятия товарных групп с самым высоким уровнем валового дохода (4-я и 5-я группы) обусловили прирост на 0,34 % к товарообороту среднего уровня валового дохода в целом по предприятию. Это обеспечило ему получение дополнительной суммы валового дохода в размере 245 тыс. руб.

Аналогичным образом устанавливается и влияние на средний уровень валового дохода предприятия изменения уровня валового дохода по отдельным товарным группам.Увеличение уровня валового дохода на 2 % по товарной группе (5-й), имеющей самый большой удельный вес в товарообороте предприятия, повысило средний уровень валового дохода на0,26 % к товарообороту, а сумму дохода — на 188 тыс. руб. Совокупное влияние факторов на сумму и уровень валового дохода торгового предприятия обобщают в сводной таблице (табл. 5.13).

Факторный анализ валового дохода показал, что управление товарооборотом путем оптимизации его структуры способно обеспечить существенное увеличение дохода. Сопоставив удельный вес отдельных товарных групп в сумме валового дохода и в товарооборотепредприятия, можно предположить целесообразность, с экономической точки зрения, расширения ассортимента и объема реализации по какой-либо группе или, наоборот, сокращения закупок и продажи ее (табл.6).

Таблица 3.

Анализ влияния структуры товарооборота на уровень валового дохода торгового предприятия

|

Товарные группы | Товарооборот, тыс. руб. | Удельный вес в товарообороте, % |

Уровень валового дохода прошлого года, % |

Процент ные числа (гр.6 х гр.7) | Изменение среднего уровня валового дохода предприятия за счет изменения структуры товарооборота, (гр.8 /100) | |||

| про шлый год | отчет ный год | про шлый год | отчет ный год | отклоне-ние отчетного года от прошлого | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 -я | 9633 | 11 683 | 15 | 16,2 | + 1,2 | 25,7 | 30,84 | - |

| 2-я | 12 843 | 13 125 | 20 | 18,2 | - 1,8 | 26,4 | - 47,52 | - |

| 3-я | 16 054 | 15 721 | 25 | 21,8 | -3,2 | 21,3 | -68,16 | - |

| 4-я | 6422 | 7861 | 10 | 10,9 | + 0,9 | 45,1 | 40,59 | - |

| 5-я | 19 265 | 23 726 | 30 | 32,9 | + 2,9 | 27,1 | 78,59 | - |

| Итого | 64 217 | 72 116 | 100 | 100 | - | 27,1 | 34,34 | 0,34 |

Таблица 4.

Анализ влияния изменения уровня валового дохода по товарным группам на средний уровень дохода предприятия

|

Товарные группы | Уровень валового дохода в процентах к товарообороту |

Удельный вес в товарообороте отчетного года, % |

Процентные числа (гр.4 х гр.5) | Влияние на средний уровень валового дохода предприятия изменения уровня дохода по товарным группам (гр.6/100) | ||

| прошлый год | отчетный год | отклонение отчетного года от прошлого | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 -я | 25,7 | 25,4 | - 0,3 | 16,2 | -4,86 | |

| 2-я | 26,4 | 26,2 | - 0,2 | 18,2 | -3,64 | |

| 3-я | 21,3 | 20,8 | - 0,5 | 21,8 | - 10,9 | |

| 4-я | 45,1 | 43,2 | - 1,9 | 10,9 | - 20,71 | |

| 5-я | 27,1 | 29,1 | + 2,0 | 32,9 | 65,8 | |

| Итого | 27,1 | 27,7 | - | 100 | 25,69 | 0,26 |

Таблица 5.

Сводная таблица влияния отдельных факторов на сумму и уровень валового дохода торгового предприятия

| Факторы | Влияние на уровень валового дохода, % | Влияние на сумму валового дохода, тыс. руб. |

| 1. Изменение объема товарооборота, всего в том числе за счет: | X | 2140 |

| 1.1. увеличения массы реализованных товаров | X | 693 |

| 1.2. роста розничных цен | X | 1447 |

| 2. Изменение среднего уровня валового дохода в процентах к товарообороту, всего: в том числе за счет: | 0,6 | 433 |

| 2.1. изменения структуры товарооборота | 0,34 | 245 |

| 2.2. изменения уровня валового дохода по отдельным товарным группам | 0,26 | 188 |

| Итого сумма | X | 2573 |

Таблица 6.

Сравнительный анализ структуры товарооборота и валовогодохода предприятия за отчетный год

| Товарные группы | Удельный вес, % | Разница между удельным весом в валовом доходе и розничном обороте | |

| в розничном товарообороте | в сумме валового дохода | ||

| 1-я | 16,2 | 14,8 | - 1,4 |

| 2-я | 18,2 | 17,2 | - 1,0 |

| 3-я | 21,8 | 16,4 | -5,4 |

| 4-я | 10,9 | 17,0 | + 6,1 |

| 5-я | 32,9 | 34,6 | - 1,7 |

| Итого: | 100 | 100 | X |

Выполненный в табл.6 сравнительный анализ структуры валового дохода и розничного товарооборота показал, что в процессе управления товарооборотом следует обратить внимание на 3-ю товарную группу: занимая 21,8 % в товарообороте, она обеспечила получение только 16,4 % валового дохода. В то же время доля 4-й товарной группы составляла 10,9 % в обороте и 17 % — в валовом доходе. Вывод — товарная политика предприятия в большей мере должна быть направлена на увеличение товарооборота 4-й группы за счет улучшения работы с поставщиками, расширения предложения этой товарной группы, ее рекламы, более удобного размещения товаров в торговом зале и демонстрации их покупателям.

Анализ прибыли

Анализ прибыли проводится с целью выявления и оценки достигнутых финансовых результатов, определения факторов, их обусловивших, тенденций развития, резервов дальнейшего увеличения массы прибыли и уровня рентабельности хозяйственной деятельности торгового предприятия.

Формы анализа многообразны. Это обусловлено объектом исследования, пользователями, масштабами деятельности предприятия, периодом проведения анализа. Объектом исследования может быть не только сам процесс формирования прибыли. Различают, как правило, два типа: анализ формирования прибыли и анализ ее распределения и использования.

Предприятие анализирует прибыль для внутреннего применения с целью совершенствования управления прибылью. Но анализ проводят и внешние пользователи: налоговые органы, банки, страховые компании, потенциальные инвесторы. Их цель — установление точности отражения финансовых результатов, оценки кредитоспособности предприятия и перспективы его доходности. С этих позиций различают внутренний и внешний анализ прибыли.

В зависимости от масштабов деятельности анализ прибыли может проводиться по предприятию в целом, по его структурным подразделениям либо по отдельным коммерческим сделкам или товарам, товарным группам при наличии информации обих издержкоемкости.

Анализ прибыли производится в следующей последовательности:

• анализ выполнения плана, динамики прибыли и рентабельности;

• анализ факторов, влияющих на прибыль и рентабельность;

• анализ распределения и использования прибыли.

Первое направление анализа, как правило, производится методом сравнения. При этом целесообразно производить анализ динамики показателя прибыли в сравнении с динамикой развития товарооборота, издержек обращения и валового дохода. Это позволит провести экспресс-анализ рентабельности и факторов, определяющих развитие прибыли, установить тенденцию изменения как массы прибыли, так и уровня рентабельности.

Таблица 7.

Экспресс-анализ динамики прибыли и рентабельности

| Соотношение динамики показателей | Аналитические выводы |

| Темп прироста товарооборота выше темпа прироста прибыли | Уровень рентабельности падает |

| Темп прироста товарооборота ниже темпа прироста прибыли | Уровень рентабельности растет |

| Темп прироста прибыли выше темпа прироста издержек обращения | Прирост прибыли обеспечен за счет опережающего роста суммы валового дохода по сравнению с издержками обращения |

| Темп прироста валового дохода равен темпу прироста издержек обращения | Масса прибыли увеличится в том же темпе |

Экспресс-анализ показателей, приведенных в таблице 8 подтверждает, что все они имеют тенденцию к увеличению. При этом темп прироста товарооборота (12,3 %) был ниже темпа прироста прибыли от реализации товаров (21,6 %), что обеспечило рост уровня рентабельности с 5,89 % в прошлом году до 6,38 % в отчетном. Опережающие темпы прироста прибыли (21,6 %) по сравнению с приростом издержек обращения (12,9 %) позволяют сделать вывод о том, что это опережение было обеспечено за счет более высокого темпа прироста валового дохода по сравнению с издержками обращения. Действительно, в отчетном году валовой доход возрос на 14,8 %, в то время как издержки обращения увеличились на 12,9 %.

Таблица 8.

Анализ прибыли торгового предприятия

| Наименование показателей | Прошлый год | Отчетный год | Отклонение отчетного года от прошлого,± | Отчетный год в процентах к прошлому |

| 1. Розничный товарооборот, тыс. руб. | ||||

| 1.1. в действующих ценах | 64 217 | 72 116 | 7899 | 112,3 |

| 1.2. в сопоставимых ценах | 64 217 | 66 774 | 2557 | 104,0 |

| 2. Валовой доход | ||||

| 2.1. в сумме, тыс. руб. | 17 403 | 19 976 | 2573 | 114,8 |

| 2.2. в процентах к товарообороту, % | 27,10 | 27,70 | 0,60 | - |

| 3. Издержки обращения | ||||

| 3.1. в сумме, тыс. руб. | 13 621 | 15 375 | 1754 | 112,9 |

| 3.2. в процентах к товарообороту, % | 21,21 | 21,32 | 0,11 | - |

| 4. Прибыль от реализации товаров | ||||

| 4.1. в сумме, тыс. руб. | 3782 | 4601 | 819 | 121,6 |

| 4.2. в процентах к товарообороту, % | 5,89 | 6,38 | 0,49 | - |

| 5. Прочие доходы, тыс. руб. | 89 | 98 | 9 | 110,1 |

| 6. Прочие расходы, тыс. руб. | 61 | 68 | 7 | 111,5 |

| 7. Валовая прибыль, тыс. руб. | 3810 | 4631 | 821 | 121,5 |

| 8. Текущий налог на прибыль, тыс. руб. | 914 | 1115 | 201 | 122,0 |

| 9. Чистая прибыль | ||||

| 9.1. в сумме, тыс. руб. | 2896 | 3516 | 620 | 121,4 |

| 9.2. в процентах к товарообороту, % | 4,51 | 4,88 | 0,37 | - |

Более конкретное представление о количественном влиянии на прибыль показателей, ее формирующих, дает факторный анализ прибыли.Сумма прибыли зависит от объема товарооборота, то есть физической массы реализованных товаров и фактора цен, среднего уровня валового дохода и издержек обращения, прочих доходов и расходов. При этом прибыль изменяется в том же направлении, что и товарооборот, валовой доход, прочие доходы, и в направлении, обратном изменению издержек обращения, прочих расходов и налога на прибыль.

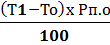

Влияние товарооборота на сумму прибыли(ПРт) рассчитывается путем умножения суммы отклонения товарооборота отчетного года (Т1)от товарооборота прошлого года (Т0) на базисный уровень рентабельности по прибыли от реализации товаров (Рп.о):

ПРт =  , (12)

, (12)

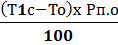

В условиях инфляции влияние объема товарооборота может быть выражено через влияние ценового фактора и физического объема реализации товаров. Для этого необходимо определить товарооборот в сопоставимых ценах (Т1с), то есть пересчитать объем товарооборота отчетного года в ценах прошлого года. Тогдавлияние ценового фактора на показатель прибыли рассчитывается умножением изменения товарооборота за счет ценна базисный уровень рентабельности прибыли от реализации (Рп.о):

ПРц =  , (13)

, (13)

где:Т1 – фактический объем товарооборота отчетного периода втекущих ценах, руб.;

Т1с– фактический объем товарооборота отчетного периода в сопоставимых ценах, руб.

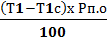

Для определения влияния физического объема реализации на прибыль необходимо отклонение товарооборота отчетного года в сопоставимых ценах от базисного товарооборота умножить на базисный уровень рентабельности прибыли от реализации:

ПРм =  , (14)

, (14)

где: Т1с – фактический объем товарооборота отчетного периода в сопоставимых ценах, руб.;

То – фактический объем товарооборота базисного периода, руб.;

Рп.о – базисный уровень рентабельности, в % к товарообороту.

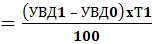

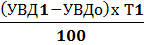

Влияние изменения среднего уровня валового дохода на прибыль (ПРувд) определяется умножением товарооборота отчетного года (Т1) на отклонение уровня валового дохода отчетного года от базисного:

ПРувд =  , (15)

, (15)

где:УВД1,УВД0 — уровень валового дохода соответственно отчетного и базисного года, %.

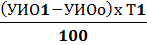

Аналогично рассчитывается влияние на прибыль изменения среднего уровня издержек обращения:

ПРио =  , (16)

, (16)

где:УИ01, УИ00 — уровень издержек обращения соответственно отчетного и базисного года, %.

Влияние на прибыль прочих доходов и прочих расходов, а также суммы налога на прибыль рассчитываются как разница между этими величинами в отчетном и базисном году.

Алгоритм расчета влияния факторов на динамику прибыли торгового предприятия приведен в таблице 9.

Таблица 9.

Алгоритм расчета влияния факторов на динамику прибыли предприятия

| Факторы | Порядок расчета | Сумма, тыс. руб. |

| 1. Изменение общего объема товарооборота в действующих ценах, в том числе за счет: | (72116 -64217) х 5,89 : 100 | 465 |

| 1.1. ценового фактора | (72116 -66774) х 5,89:100 | 315 |

| 1.2. физического объема реализации | (66774 -64217) х 5,89:100 | 150 |

| 2. Изменение уровня валового дохода | 72116 х (27,7 - 27,1):100 | 433 |

| 3. Изменение уровня издержек обращения | 72116 х (21,32 - 21,21):100 | -79 |

| 4. Изменение прочих доходов | (98 - 89) | 9 |

| 5. Изменение прочих расходов | (68-61) | -7 |

| 6. Изменение суммы текущего налога на прибыль | (1115-914) | -201 |

| 7. Совокупное влияние факторов на чистую прибыль предприятия | X | 620 |

Положительное влияние на сумму прибыли от реализации товаров оказало изменение товарооборота и уровня валового дохода. Воздействие этих двух факторов увеличило прибыль на 898 тыс. руб. Однако рост уровня издержек обращения на 0,11 % к товарообороту привел к потере прибыли в сумме 79 тыс. руб. В целом за счет этих факторов сумма прибыли от реализации возросла на 819 тыс. руб. (898 - 79). Чистая прибыль предприятия складывалась под влиянием прочих доходов и расходов, а также текущего налога на прибыль. При этом за счет увеличения прочих расходов и налоговых платежей сумма чистой прибыли сократилась на 208 тыс. руб. (7 + 201), но это отрицательное влияние было несколько сглажено увеличением прочих доходов на 9 тыс. руб. Таким образом, совокупное влияние всех перечисленных факторов на величину чистой прибыли обеспечило ее прирост в отчетном году по сравнению с прошлым годом на 620 тыс. руб.:(819 - 7 - 201 + 9).

Приведенные в табл.8 данные показывают, что основным элементом формирования валовой прибыли предприятия является прибыль от реализации товаров, на долю которой в примере приходилось в отчетном году 99,4 %. Размер прибыли от реализации товаров непосредственно связан с показателями объема товарооборота, доходов и издержек обращения. Система этой связи, получившая название «взаимосвязь издержек, объема реализации и прибыли» (метод СУР), позволяет выявить роль отдельных факторов в формировании прибыли от реализации товаров. С помощью данной системы можно определить:

• точку безубыточности реализации товаров или порог рентабельности, ниже которого реализация товаров не покрывает затраты и является убыточной;

• запас финансовой прочности торгового предприятия, то есть размер возможного снижения объема товарооборота, который позволяет предприятию оставаться в зоне прибыльности.

Анализ безубыточности позволяет держать в поле зрения границы хозяйственных процессов, за которыми работа организации становится неэффективной. Для определения границ рентабельности и запаса финансовой прочности (индекса безопасности) находят критическую точку — точку безубыточности, или критический объем продаж. Ее также называют порогом рентабельности.

Точка безубыточности (порог рентабельности) — это такой объем товарооборота, при котором предприятие уже не имеет убытков, но еще не имеет и прибыли, т.е. прибыль от реализации товаров равна нулю, а объем валового дохода только покрывает переменные и постоянные издержки.

При этом запас финансовой прочности (ЗФП) представляет собой разницу между фактическим (либо плановым) объемом товарооборота (Т) и товарооборотом, обеспечивающим достижение точки безубыточности (Ттб):

ЗФП = Т - Ттб . (17)

Расчет представлен в табл.10.

Таблица 10.

Расчет товарооборота в точке безубыточности

| Наименование показателей | Прошлый год | Отчетный год | Отклонение отчетного года от прошлого |

| 1. Розничный товарооборот, тыс. руб. | 64 217 | 72 116 | 7899 |

| 2. Валовой доход | |||

| 2.1. в сумме, тыс. руб. | 17 403 | 19 976 | X |

| 2.2. в процентах к товарообороту, % | 27,1 | 27,7 | 0,6 |

| 3. Издержки обращения постоянные | |||

| 3.1. в сумме, тыс. руб. | 6375 | 7118 | 347 |

| 3.2. в процентах к товарообороту, % | 9,93 | 9,87 | -0,06 |

| 4. Издержки обращения переменные | |||

| 4.1. в сумме, тыс. руб. | 7246 | 8257 | X |

| 4.2. в процентах к товарообороту, % | 11,28 | 11,45 | 0,17 |

| 5. Объем товарооборота в точке безубыточности, тыс. руб. (стр. 3.1 х100/(стр. 2.2 - стр. 4.2)) | 40 297 | 43 803 | 3506 |

| 6. Запас финансовой прочности | |||

| 6.1. в сумме, тыс. руб. (стр. 1 - стр. 5) | 23 920 | 28 313 | 4393 |

| 6.2. в процентах к товарообороту, % (стр. 6.1 / стр. 1 х 100) | 37,25 | 39,26 | 2,01 |

Выполненные в табл.10 расчеты показывают, что в отчетном году порог безубыточности возрос. Лишь для покрытия произведенных затрат потребовалось увеличить объем реализации товаров на 3506 тыс. руб. и довести его до 43 803 тыс. руб. Но фактически достигнутый товарооборот в сумме 72 116 тыс. руб. позволил не только обеспечить возмещение всех затрат, но и увеличить запас финансовой прочности с 37,25 % до 39,26 %, то есть увеличить его сумму по сравнению с прошлым годом на 4393 тыс. руб.

Увеличение показателя запаса финансовой прочности свидетельствует, что розничный товарооборот все дальше отстоит от точки безубыточности — значит, деятельность предприятия становится все более прибыльной. В немалой степени этому способствует изменение соотношения постоянных и переменных затрат. Механизм воздействия на сумму и уровень прибыли, изменения соотношения постоянных и переменных издержек обращения получил название операционного левериджа.

Изменение розничного товарооборота вызывает изменение прежде всего переменных издержек обращения. Отсюда: чем больше удельный вес постоянных затрат в общей сумме издержек обращения, тем в меньшей степени товарооборот будет влиять на прибыль. Это объясняется тем, что рост товарооборота сопровождается пропорционально меньшим увеличением издержек обращения вследствие относительной независимости постоянных затрат от динамики розничного товарооборота. В этом и проявляется воздействие операционного левериджа на прибыль.

Сила воздействия операционного левериджаили иначе операционный рычага измеряется отношением маржинального дохода (маржинальной прибыли) к прибыли от реализации товаров:

ОПР = МД : ПР, (18)

где ОПР — операционный рычаг, руб./руб.;

ПР — прибыль от реализации товаров, руб.;

МД— маржинальный доход (прибыль), руб.

Маржинальный доход представляет собой разницу между валовым доходом от реализации товаров (ВД) и суммой переменных издержек обращения (ИОперем):

МД = ВД - ИОперем . (19)

Операционный рычаг через соотношение постоянных и переменных затрат усиливает изменение прибыли от реализации товаров по сравнению с изменением маржинального дохода.Значение показателя операционного рычага характеризует степень предпринимательского риска, оцениваемую уровнем запаса финансовой прочности: чем больше значение операционного рычага, тем ниже уровень запаса финансовой прочности и выше степень предпринимательского риска.

Снижение уровня запаса финансовой прочности объясняется тем, что высокому уровню постоянных затрат соответствует и более высокая точка безубыточности.

Произведем расчет операционного рычага и оценим его влияние на уровень предпринимательского риска (табл.11).

Таблица 11.

Влияние операционного рычага на уровеньпредпринимательского риска

| Наименование показателей | Прошлый год | Отчетный год | Отчетный год в процентах к прошлому |

| 1. Валовой доход, тыс. руб. | 17 403 | 19 976 | 114,78 |

| 2. Переменные издержки обращения, тыс. руб. | 7246 | 8257 | 113,95 |

| 3. Постоянные издержки обращения, тыс. руб. | 6375 | 7118 | 111,65 |

| 4. Маржинальный доход, тыс. руб. (с. 1 - с. 2) | 10 157 | 11 719 | 115,38 |

| 5. Прибыль от реализации товаров | |||

| 5.1. в сумме, тыс. руб. [с.1 - (с.2 + с.3)] или (с.4 - с.3) | 3782 | 4601 | 121,65 |

| 5.2. в процентах к товарообороту, % | 5,89 | 6,38 | 108,32 |

| 6. Операционный рычаг, руб./руб. (с. 4 : с. 5.1) | 2,686 | 2,547 | 94,82 |

| 7. Уровень запаса финансовой прочности, % (с.6.2 табл. 10) | 37,25 | 39,26 | X |

Произведенные в табл.11 расчеты показывают, что снижение значения операционного рычага с 2,686 в прошлом году до 2,547 в отчетном или на 5,18 % обеспечило предприятию повышение уровня запаса финансовой прочности на 2,01% (39,26 - 37,25).

Анализ рентабельности

Для оценки эффективности хозяйственной деятельности торговых предприятий используется относительный (уровневый) показатель прибыли – рентабельность. Понятие «рентабельность» идентично понятию «прибыльность».Рентабельность является также показателем эффективности использования отдельных видов ресурсов предприятия. Например, рентабельность в процентах к товарообороту выступает одним из элементов оценки торговой деятельности вообще; рентабельность в процентах к затратам на оплату труда и социальным выплатам позволяет оценить эффективность затрат живого труда; рентабельность в процентах к основным и оборотных средствам характеризует эффективность использования основных и оборотных фондов.

Общий принцип построения показателя рентабельности – это процентное отношение прибыли к какому либо показателю.

В торговых предприятиях активно используются следующие показатели рентабельности.

Общий показатель рентабельности или рентабельности продаж (Рто) рассчитывается по формуле: Рто = (П : Т) х 100, (20)

где: П - сумма прибыли (от реализации, валовой, чистой и т.д.) за период, руб.;

Т - величина товарооборота за тот же период.

Это означает, что существует много вариантов для определения общего показателя рентабельности.

Наряду с общим рассчитываются так называемые частные показатели рентабельности. Например, рентабельность совокупных ресурсов торговой организации: Ртср = (П : СР) х 100, (21)

где: СР – сумма совокупных ресурсов, руб.

В состав совокупных ресурсов торгового предприятия включается: средняя стоимость основных фондов за анализируемый период; средние остатки оборотных фондов и фондов обращения; затраты на оплату труда и социальные выплаты за тот же период. А если соизмерить прибыль с каждым видом ресурсов в отдельности, то можно получить рентабельность основных фондов(Ттоф):

Ртоф = (П : СФ) х 100, (22)

где: СФ – средняя стоимость основных фондов за анализируемый период, руб.

Рентабельность оборотных средств:

Ртоб.ср = (П : ОбФ) х 100, (23)

где: ОбФ–средние за анализируемый период остатки оборотных средств, руб.

Рентабельность затрат живого труда:

Ртот = (П : От) х 100, (24)

где: От – затраты на оплату труда и социальные выплаты за анализируемый период, руб.

Рентабельность издержек обращения, характеризующая эффективность текущих затрат:

Ртот = (П : ∑ИО) х 100, (25)

где: ∑ИО –сумма издержек обращения за анализируемый период, руб.

При анализе особый интерес представляет не только приведенные выше показатели, но и их динамика и взаимная увязка с другими показателями деятельности торгового предприятия.

Сумма прибыли и, соответственно, рентабельность формируется под воздействием большого количества различных факторов, оказывающих как положительное, так и отрицательное влияние. Главной задачей анализа является оценка степени влияния на прибыль и рентабельность зависящих и не зависящих от деятельности торгового предприятия факторов. На практике чаще оценивают внутренние (зависящие от деятельности) факторы.

Дата добавления: 2018-04-04; просмотров: 2662; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!