МЕТОДИКА РОЗРОБКА БЮДЖЕТУ ІНВЕСТИЦІЙНОЇ ПРОГРАМИ НА ДРУГЕ ПІВРІЧЧЯ ЗА СТРАТЕГІЯМИ ЗРОСТАННЯ ТА ОБМЕЖЕНОГО ЗРОСТАННЯ

Оскільки у першому півріччі плануються капітальні інвестиції та їх освоєння, то у другому півріччі розпочнеться процес амортизації нових основних засобів за прямолінійним методом, первісна вартість яких дорівнює обсягу капітальних інвестицій, тобто 2234,5 тис. грн. Піврічна сума амортизаційних відрахувань становитиме 159,6 тис. грн. (2234,5/(7*2)).

У другому півріччі також планується збільшення доходу від основної діяльності. Очікується річне збільшення фактичного доходу на 14 % (табл. 2.1, ряд. 10б). Тоді дохід у другому півріччі збільшиться на 982 тис. грн. (14029*0,14/2).

При збільшенні доходу від продажу продукції (товарів, робіт, послуг) одночасно відбувається пропорційне зростання фактичних змінних витрат у складі собівартості цієї продукції (товарів, робіт, послуг). Частка змінних витрат у собівартості послуг дорівнює 0,25 (табл. 2.1 ряд. 11).Тоді зростання їх становитиме 241тис. грн. (13774*0,25*0,14/2)

Тепер можна скласти прогнозний звіт про фінансові результати. При цьому треба врахувати наступне:

Ø збільшення чистого доходу від реалізації продукції (товарів, робіт, послуг) на 982 тис. грн.;

Ø зростання собівартості реалізації продукції, робіт, послуг на 241 тис. грн.;

Ø інфляційні очікування;

Ø витрати на сплату відсотків:

1) за короткостроковим кредитом, отриманим у звітному році, – 6,7 тис. грн. (табл. 3.2);

2) за короткостроковим кредитом, запланованим у першому півріччі, у сумі 835,4 тис. грн. (п. 3.2). Для розрахунку витрат скористайтеся річною ставкою відсотка, наведеною в табл. 2.1 ряд. 09. В ПАТ вона становить 3 %. Тоді сума процентів за короткостроковим кредитом дорівнює 12,5 тис. грн. (835,4*3/(100*2);

|

|

|

3) за довгостроковим кредитом, запланованим у першому півріччі. Відповідно до шкали погашення кредиту (табл. 3.5) відсотки дорівнюють 18,3 тис. грн.

Отже, загальна сума відсотків становитиме 37,5 тис. грн.

Ø зростання собівартості реалізованої продукції, робіт, послуг за рахунок амортизаційних відрахувань по нових основних засобах на 159,6 тис. грн.

Розрахунок планової суми чистого прибутку за друге півріччя наведено в табл. 5.1, а плановий кошторис його використання – в табл. 5.2.

Таблиця 5.1 – Плановий звіт про фінансові результати на друге півріччя прогнозного року

| Код ряд. | тис. грн. | |

| Чистий доход від реалізації продукції (товарів, робіт, послуг) | 2000 | (7049,6+982)*1,005=8071,8 |

| Собівартість реалізації продукції (товарів, робіт, послуг) | 2060 | (6907,7+241)*1,003+159,6=7329,7 |

| Валовий прибуток | 2090 | 742,1 |

| Інші операційні доходи | 2100 | 3224,5 |

| Адміністративні витрати | 2130 | 2478,9*1,003=2486,3 |

| Витрати на збут | 2150 | 1,0*1,003=1,0 |

| Інші операційні витрати | 2180 | 531 |

| Фінансові результати від операційної діяльності: прибуток | 2190 | 948,3 |

| Фінансові витрати | 2250 | 37,5 |

| Фінансові результати до оподаткування: прибуток | 2290 | 910,8 |

| Витрати з податку на прибуток | 2300 | 910,6*0,18=163,9 |

| Чистий фінансовий результат: прибуток | 2350 | 746,9 |

|

|

|

Таблиця 5.2 – Плановий кошторис використання чистого прибутку у другому півріччі

| тис. грн. | |

| Чистий прибуток | 746,9 |

| Резервний капітал | 37,3 |

| Нерозподілений прибуток | 709,6 |

При формуванні першого варіанта балансу на 31 грудня (табл. 5.3) враховується наступне:

Ø стаття «Накопичена амортизація нематеріальних активів» зростає на 0,4 тис. грн., а стаття «Знос основних засобів» – на 557,7 тис. грн. (398,1+159,6);

Таблиця 5.3 – Баланс на 31 грудня планового року, тис. грн. (перший варіант)

| Актив | Код ряд. | На 01.07 | Зміна статті | На 31.12 | |||

| 1 | 2 | 3 | 4 | 5 | |||

| 1. Необоротні активи |

| ||||||

| Нематеріальні активи | 1000 | 7,6 | 20-12,8=7,2 | ||||

| первісна вартість | 1001 | 20 | 20 | ||||

| накопичена амортизація | 1002 | 12,4 | (+0,4) | 12,8

| |||

| Незавершені капітальні інвестиції | 1005 | 10654,5 | -2234,5 | 8420 | |||

| Основні засоби: | 1010 | 6476,9 | 27153,2-18999,5= 8153,7 | ||||

| первісна вартість | 1011 | 24918,7 | +2234,5 | 27153,2 | |||

| 3нос | 1012 | 18441,8 | (+557,7) | 18999,5 | |||

| Закінчення табл. 5.3 | |||||||

| 1 | 2 | 3 | 4 | 5 | |||

| Довгострокова дебіторська заборгованість | 1040 | 8001 |

| 8001 | |||

| Відстрочені податкові активи | 1045 | 816 |

| 816 | |||

| Усього за розділом 1 | 1095 | 25956 | -0,4-2234,5+2234,5-557,7=-558,1 | 25397,9 | |||

| 2. Оборотні активи |

| ||||||

| Запаси: | 1100 | 628,1 | 628,1*0,005=+3,1 | 631,2 | |||

| Дебіторська заборгованість за продукцію, товари, роботи, послуги: | 1125 | 3525,6 | 325,6*0,005=+17,6 | 3543,2 | |||

| Дебіторська заборгованість за розрахунками з бюджетом | 1135 | 1 |

| 1 | |||

| Інша поточна дебіторська заборгованість | 1155 | 1124 |

| 1124 | |||

| Гроші та їх еквіваленти | 1167 | 2275 |

| 2275 | |||

| Усього за розділом 2 | 1195 | 7553,7 | 3,1+16,9+0,7= +20,7 | 7574,4 | |||

| Баланс | 1300 | 33509,7 | -537,4 | 32972,3 | |||

| Пасив |

| ||||||

| 1. Власний капітал |

| ||||||

| Зареєстрований (пайовий) капітал | 1400 | 986 |

| 986 | |||

| Капітал у дооцінках | 1405 | 1743 |

| 1743 | |||

| Додатковий капітал | 1410 | 6185 |

| 6185 | |||

| Резервний капітал | 1415 | 260,3 | 37,3 | 297,6 | |||

| Нерозподілений прибуток (непокритий збиток) | 1420 | 20888,7 | 709,6 | 21598,3 | |||

| Усього за розділом I | 1495 | 30063 | +746,9 | 30809,9 | |||

| 2. Довгострокові зобов’язання і забезпечення |

| ||||||

| Довгострокові кредити банків | 1510 | 550,1 |

| 550,1 | |||

| Довгострокові забезпечення | 1520 | 555 |

| 555 | |||

| Усього за розділом 2 | 1595 | 1105,1 |

| 1105,1 | |||

| 3. Поточні зобов’язання і забезпечення |

| ||||||

| Короткострокові кредити банків | 1600 | 957,4 | -122 | 835,4 | |||

| Поточна кредиторська заборгованість: за довгостроковими зобов’язаннями | 1610 | 183,4 |

-183,4 | ||||

| за товари, роботи, послуги | 1615 | 170,9 | 170,9*0,005=+0,9 | 171,8 | |||

| за розрахунками з бюджетом | 1620 | 387 |

| 387 | |||

| за розрахунками зі страхування | 1625 | 145,3 | 145,3*0,002=+0,3 | 145,6 | |||

| за розрахунками з оплати праці | 1630 | 296,6 | 296,6*0,002=+0,6 | 297,2 | |||

| за розрахунками з учасниками | 1640 | 132 |

| 132 | |||

| Інші поточні зобов’язання | 1690 | 69 |

| 69 | |||

| Усього за розділом 3 | 1695 | 2341,6 | -303,6 | 2038 | |||

| Баланс | 1900 | 33509,7 | 746,9-303,6=443,3 | 33953 | |||

Ø у зв’язку з уведенням в дію нових основних засобів зменшується стаття «Незавершені капітальні інвестиції» та збільшується стаття «Основні засоби: первісна вартість» на суму 2234,5 тис. грн.;

Ø у другому розділі активу балансу і четвертому розділі пасиву корегуються відповідні статті у зв’язку з інфляційними очікуваннями;

Ø стаття «Резервний капітал» збільшуєтьсяна 37,3 тис. грн., а стаття «Нерозподілений прибуток (непокриті збитки)» – на 709,6 тис. грн.;

Ø зменшується стаття «Короткострокові кредити банків» у зв’язку з настанням терміну погашення кредиту звітного року - 122 тис. грн.

Ø стаття «Поточна кредиторська заборгованість за довгостроковими зобов’язаннями» зменшується на суму погашення кредиту за шкалою 183,4 тис. грн. ( табл. 3.5).

Як бачимо, сума змін статей активу прогнозного балансу на 31.12 планового року 537,4 тис. грн. є від’ємною і визначає обсяг додаткових внутрішніх джерел фінансування. Про виникнення додаткових джерел за рахунок зміни статей пасиву балансу свідчить позитивна їх сума 443,3 тис. грн. Отже, загальна сума надлишку джерел фінансування становить 980,7 тис. грн. (443,3-(-537,4)). Її можна розподілити так:

- погашення заборгованості за нарахованими дивідендами у першому півріччі планового року – 132 тис. грн.;

- повне погашення короткострокового кредиту, що планується залучити у першому півріччі планового року, – 835,4 тис. грн.;

- залишок 13,3 тис. грн. (980,7-132-835,4) покласти на строковий банківський депозит, щоб накопичувати грошові кошті для погашення довгострокового кредиту.

Збалансований варіант прогнозного балансу на 31.12 наведено в табл. 5.4.

Таблиця 5.4 – Баланс на 31 грудня планового року, тис. грн. (другий варіант)

| Актив | Код ряд. | На 01.07 | Зміна статті | На 31.12 |

| 1 | 2 | 3 | 4 | 5 |

| 1. Необоротні активи | ||||

| Нематеріальні активи | 1000 | 7,6 | 7,2 | |

| первісна вартість | 1001 | 20 | 20 | |

| накопичена амортизація | 1002 | 12,4 | (+0,4) | 12,8 |

| Незавершені капітальні інвестиції | 1005 | 10654,5 | -2234,5 | 8420 |

| Основні засоби: | 1010 | 6476,9 | 8153,7 | |

| первісна вартість | 1011 | 24918,7 | +2234,5 | 27153,2 |

| 3нос | 1012 | 18441,8 | (+557,7) | 18999,5 |

| Довгострокова дебіторська заборгованість | 1040 | 8001 | 8001 | |

| Відстрочені податкові активи | 1045 | 816 | 816 | |

| Усього за розділом 1 | 1095 | 25956 | -558,1 | 25397,9 |

| 2. Оборотні активи | ||||

| Запаси: | 1100 | 628,1 | +3,1 | 631,2 |

| Закінчення табл. 5.4 | ||||

| 1 | 2 | 3 | 4 | 5 |

| Дебіторська заборгованість за продукцію, товари, роботи, послуги: | 1125 | 3525,6 | +17,6 | 3543,2 |

| Дебіторська заборгованість за розрахунками: з бюджетом | 1135 | 1 | 1 | |

| Інша поточна дебіторська заборгованість | 1155 | 1124 | 1124 | |

| Гроші та їх еквіваленти | 1165 | 2275 | +13,3 | 2288,3 |

| Усього за розділом 2 | 1195 | 7553,7 | 34 | 7587,7 |

| Баланс | 1300 | 33509,7 | -524,1 | 32985,6 |

| Пасив | ||||

| 1. Власний капітал | ||||

| Зареєстрований (пайовий) капітал | 1400 | 986 | 986 | |

| Капітал у дооцінках | 1405 | 1743 | 1743 | |

| Додатковий капітал | 1410 | 6185 | 6185 | |

| Резервний капітал | 1415 | 260,3 | 37,3 | 297,6 |

| Нерозподілений прибуток (непокритий збиток) | 1420 | 20888,7 | 709,6 | 21598,3 |

| Усього за розділом I | 1495 | 30063 | +746,9 | 30809,9 |

| 2. Довгострокові зобов’язання і забезпечення | ||||

| Довгострокові кредити банків | 1510 | 550,1 | 550,1 | |

| Довгострокові забезпечення | 1520 | 555 | 555 | |

| Усього за розділом 2 | 1595 | 1105,1 | 1105,1 | |

| 3. Поточні зобов’язання і забезпечення | ||||

| Короткострокові кредити банків | 1600 | 957,4 | -122-835,4= -957,4 | - |

| Поточна кредиторська заборгованість: за довгостроковими зобов’язаннями | 1610 | 183,4 | -183,4 | |

| за товари, роботи, послуги | 1615 | 170,9 | +0,9 | 171,8 |

| за розрахунками з бюджетом | 1620 | 387 | 387 | |

| за розрахунками зі страхування | 1625 | 145,3 | +0,3 | 145,6 |

| за розрахунками з оплати праці | 1630 | 296,6 | +0,6 | 297,2 |

| за розрахунками з учасниками | 1640 | 132 | -132 | - |

| Інші поточні зобов’язання | 1690 | 69 | 69 | |

| Усього за розділом 3 | 1695 | 2341,6 | 1271 | 1070,6 |

| Баланс | 1900 | 33509,7 | 524,1 | 32985,6 |

Бюджет інвестиційної програми підприємства за друге півріччя наведено в табл. 5.5

Таблиця 5.5 – Бюджет інвестиційної програми на друге півріччя

| тис. грн. | |

| 1 | 2 |

| 1. Використання коштів | 1306,8 |

| Капітальні інвестиції – усього, в т.ч.: | 20,7 |

| Закінчення табл. 5.5 | |

| 1 | 5 |

| - основні засоби | |

| - оборотні активи | 3,1+17,6=20,7 |

| Погашення кредитів – усього, в т.ч.: | 1140,8 |

| - короткострокових | 957,4 |

| - довгострокових | 183,4 |

| Строковий банківський депозит | 13,3 |

| Виплата дивідендів | 132 |

| 2. Джерела фінансування | 1306,8 |

| Внутрішні: | 1305 |

| - амортизаційні відрахування | 558,1 |

| - резервний капітал | 37,3 |

| - нерозподілений прибуток | 709,6 |

| Зовнішні: | 1,8 |

| - спонтанне фінансування | 0,9+0,3+0,6=1,8 |

Прикінцеві положення

Завершує розрахункову частину курсової роботи зведений бюджет інвестиційної програми на прогнозний рік за макетом, наведеним в табл. 6.1. Він складається за даними проміжних піврічних бюджетів.

Таблиця 6.1 – Зведений бюджет інвестиційної програми на прогнозний рік, в тис. грн.

|

| Півріччя | Рік | ||

| 1 | 2 | Усього | % | |

| 1. Використання коштів | ||||

| Капітальні інвестиції: | ||||

| - основні засоби | ||||

| - оборотні активи | ||||

| Погашення кредитів: | ||||

| - короткострокових | ||||

| - довгострокових | ||||

| Поточні фінансові інвестиції | ||||

| Строкові банківські депозити | ||||

| Виплата дивідендів | ||||

| 2. Джерела фінансування | ||||

| Внутрішні: | ||||

| - амортизаційні відрахування | ||||

| - резервний капітал | ||||

| - нерозподілений прибуток | ||||

| Зовнішні: | ||||

| - позички: | ||||

| а) короткострокові | ||||

| б) довгострокові | ||||

| - спонтанне фінансування | ||||

Необхідно пояснити динаміку статей бюджету, проаналізувати структуру джерел фінансування та напрямки їх використання.

У висновках проаналізуйте очікувану динаміку показників діяльності товариства (табл.6.2)

Таблиця 6.2 – Аналіз очікуваних змін основних показників діяльності підприємства, обумовлених реалізацією інвестиційної програми

| Показники | Планові | Звітні | Відхилення (+,-) |

| Рентабельність чистого доходу основної діяльності | |||

| Рентабельність чистого доходу операційної діяльності | |||

| Рентабельність фінансової діяльності | |||

| Плече фінансового важеля | |||

| Коефіцієнт поточної ліквідності | |||

| Коефіцієнт зносу основних засобів |

При розрахунку показників треба мати на увазі, що планові значення плеча фінансового важеля та коефіцієнтів рахуються за даними балансу на 31.12 планового року (табл. 4.4 або 5.4), а для показників рентабельності необхідно віднайти кумулятивні дані за двома плановими звітами про фінансові результати (табл. 3.2 і табл. 4.1 – для стратегії контролю над витратами; табл. 3.2 і табл. 5.1 – для стратегії зростання), тобто скласти плановий звіт за рік і за ним проводити розрахунок показників.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Бланк И. А. Финансовый менеджмент. – К.: Ника-Центр, Эльга, 2008 – 357 с.

2. Коваленко Л. О., Ремньова Л. М. Фінансовий менеджмент: навч. посіб. 3-тє вид., випр.. і доп. – К.: Знання, 2008. – 483 с.

3. Методичні вказівки до виконання курсової роботи з дисципліни "Фінансовий менеджмент". /Уклали: Чеснакова Л. С., Масалітіна В. В. – К: НТУ, 2016. – 36 с.

4. Фінансовий менеджмент. Підручник/ Кер. кол. авт. і наук. ред. проф. А. М. Поддєрьогін. – К.: КНЕУ, 2008. – 536 с.

5. Чеснакова Л. С. Фінансовий менеджмент. Навч. посіб. – К.: Логос, 2001. – 156 с.

6. Шелудько В. М. Фінансовий менеджмент. Підручник. – К.: Знання, 2013. –375с.

ДОДАТОК А

Зміст курсової роботи

| ВСТУП | |

| 1. Обгрунтування основних параметрів інвестиційної програми | |

| 1.1. Обґрунтування ділової стратегії підприємства | |

| 1.2. Визначення обсягу капітальних інвестицій 1.3. Розрахунок індексу інфляції для корегування витрат | |

| 2. Складання бюджету інвестиційної програми на перше півріччя | |

| 2.1. Розрахунок внутрішніх джерел фінансування капітальних інвестицій 2.2. Планування зовнішніх джерел фінансування | |

| З. Розробка бюджету на друге півріччя | |

| ВИСНОВКИ | |

| СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ | |

| ДОДАТОК 1 «Баланс» | |

| ДОДАТОК 2 «Звіт про фінансові результати» |

ДОДАТОК Б

Баланс ПАТ «АТП-1» на 31 грудня 201_ р., в тис. грн.

| Актив | Код ряд. | На початок періоду | На кінець періоду |

| 1. Необоротні активи | |||

| Нематеріальні активи | 1000 | 4 | 8 |

| первісна вартість | 1001 | 13 | 20 |

| накопичена амортизація | 1002 | 9 | 12 |

| Незавершені капітальні інвестиції | 1005 | 9779 | 8420 |

| Основні засоби: | 1010 | 7644 | 6875 |

| первісна вартість | 1011 | 27047 | 25957 |

| знос | 1012 | 19403 | 19082 |

| Довгострокова дебіторська заборгованість | 1040 | 6642 | 8001 |

| Відстрочені податкові активи | 1045 | 873 | 816 |

| Усього за розділом 1 | 1095 | 24942 | 24120 |

| 2. Оборотні активи | |||

| Виробничі запаси | 1101 | 702 | 625 |

| Дебіторська заборгованість за продукцію, товари, роботи, послуги: | 1125 | 2342 | 3508 |

| Дебіторська заборгованість за розрахунками: з бюджетом | 1130 | 1 | 1 |

| Інша поточна дебіторська заборгованість | 1155 | 407 | 1124 |

| Гроші та їх еквіваленти | 1165 | 2039 | 2275 |

| Усього за розділом 2 | 1195 | 5491 | 7533 |

| Баланс | 1300 | 30433 | 31653 |

| Пасив | |||

| 1. Власний капітал | |||

| Зареєстрований (пайовий) капітал | 1400 | 986 | 986 |

| Капітал у дооцінках | 1405 | 1743 | 1743 |

| Додатковий капітал | 1410 | 6185 | 6185 |

| Резервний капітал | 1415 | 246 | 246 |

| Нерозподілений прибуток (непокритий збиток) | 1420 | 19939 | 20749 |

| Усього за розділом I | 1495 | 29099 | 29909 |

| 2. Довгострокові зобов’язання і забезпечення | |||

| Довгострокові забезпечення | 1520 | 374 | 555 |

| Усього за розділом 3 | 1595 | 374 | 555 |

| 3. Поточні зобов’язання і забезпечення | |||

| Короткострокові кредити банків | 1600 | - | 122 |

| Поточна кредиторська заборгованість: | |||

| за товари, роботи, послуги | 1615 | 67 | 170 |

| за розрахунками з бюджетом | 1620 | 387 | 387 |

| за розрахунками зі страхування | 1625 | 103 | 145 |

| за розрахунками з оплати праці | 1630 | 223 | 296 |

| Інші поточні зобов’язання | 1690 | 244 | 69 |

| Усього за розділом 3 | 1695 | 960 | 1189 |

| Баланс | 1900 | 30433 | 31653 |

ДОДАТОК В

Звіт про фінансові результати «АТП-1» за 201_ р., в тис. грн.

1. Фінансові результати

| Код ряд. | За звітний період | За аналогічний період попереднього року | |

| Чистий дохід від реалізації продукції (товарів, робіт, послуг) | 2000 | 14029 | 13994 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 2050 | (13774) | (14151) |

| Валовий: прибуток | 2090 | 255 | |

| Інші операційні доходи | 2120 | 6449 | 6014 |

| Адміністративні витрати | 2130 | (4943) | (5032) |

| Витрати на збут | 2150 | (2) | (4) |

| Інші операційні витрати | 2180 | (1062) | (935) |

| Фінансовий результат від операційної діяльності: прибуток | 2190 | 697 | 0 |

| Фінансовий результат від операційної діяльності: збиток | 2195 | (114) | |

| Інші доходи | 2240 | 22 | 29 |

| Фінансові витрати | 2250 | (13) | |

| Фінансовий результат до оподаткування: прибуток | 2290 | 706 | |

| збиток | 2295 | (85) | |

| Витрати з податку на прибуток | 2300 | (46) | (31) |

| Чистий фінансовий результат: прибуток | 2350 | 660 | |

| збиток | 2355 | (116) |

3. Елементи операційних витрат

| Матеріальні затрати | 2500 | 2595,3 | 3158 |

| Втрати на оплату праці | 2505 | 1276 | 979 |

| Відрахування на соціальні заходи | 2510 | 476 | 352 |

| Амортизація | 2515 | 797 | 685 |

| Інші операційні витрати | 2520 | 933,7 | 99 |

| Разом | 2550 | 6078 | 5273 |

ДОДАТОК Г

Формули для розрахунку показників діяльності підприємства

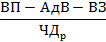

| Показники | Формула | Умовні позначення |

| Рентабельність чистого доходу від основної діяльності |

| ВП – валовий прибуток; АдВ – адміністративні витрати; ВЗ – витрати на збут; ЧДр – чистий дохід від реалізації послуг |

| Рентабельність чистого доходу від іншої операційної діяльності |

| ІОД – інший операційний дохід; ІОВ – інші операційні витрати |

| Коефіцієнт поточної ліквідності |

| ОА – оборотні активи на початок чи кінець року; ПЗЗ – поточні зобов’язання і забезпечення на початок чи кінець року |

| Плече фінансового важеля |

| ПК – позиковий капітал (без кредиторської заборгованості і забезпечень) на початок чи кінець року. ВК – власний катітал на початок чи кінець року. |

| Коефіцієнт зносу основних засобів |

| З – знос основних засобів на початок чи кінець року; ПВ – первісна вартість основних засобів на початок чи кінець року. |

ЗМІСТ

| 1. ЗАГАЛЬНІ ПОЛОЖЕННЯ……………………………………………….. | 3 |

| 1.1. Мета та завдання курсової роботи…………………………………... | 3 |

| 1.2. Зміст курсової роботи………………………………………………... | 4 |

| 1.3. Порядок оцінки рівня виконання курсової роботи………………… | 5 |

| 2. ОБҐРУНТУВАННЯ ОСНОВНИХ ПАРАМЕТРІВ ІНВЕСТИЦІЙНОЇ ПРОГРАМИ………………………………………………………………….. | 5 |

| 2.1. Обґрунтування ділової стратегії підприємства……………………. | 5 |

| 2.2. Визначення обсягу капітальних інвестицій………………………… 2..3. Порядок індексації доходів і витрат……………………………….. | 6 8 |

| 3. МЕТОДИКА СКЛАДАННЯ БЮДЖЕТУ ІНВЕСТИЦІЙНОЇ ПРОГРАМИ НА ПЕРШЕ ПІВРІЧЧЯ……………………………………… | 9 |

| 3.1. Розрахунок внутрішніх джерел фінансування капітальних інвестицій…………………………………………………………………….. | 9 |

| 3.2. Планування зовнішніх джерел фінансування………………………. | 14 |

| 4. МЕТОДИКА РОЗРОБКИ БЮДЖЕТУ ІНВЕСТИЦІЙНОЇ ПРОГРАМИ НА ДРУГЕ ПІВРІЧЧЯ ЗА СТРАТЕГІЄЮ КОНТРОЛЮ НАД ВИТРАТАМИ………………………………………………………………... | 21 |

| 5. МЕТОДИКА РОЗРОБКИ БЮДЖЕТУ ІНВЕСТИЦІЙНОЇ ПРОГРАМИ НА ДРУГЕ ПІВРІЧЧЯ ЗА СТРАТЕГІЯМИ ЗПОСТАННЯ ТА ОБМЕЖЕНОГО ЗРОСТАННЯ…………………………………………….. | 27 |

| 6. Прикінцеві положення……………………………………………………. | 32 |

| СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ…………………………………… | 33 |

| ДОДАТОК А. Зміст курсової роботи………………………………………. | 34 |

| ДОДАТОК Б. Баланс ПАТ «АТП-1»……………………………………….. | 34 |

ДОДАТОК В. Звіт про фінансові результати ПАТ «АТП-1»……………… 35

ДОДАТОК Г. Формули для розрахунку основних показників діяльності підприємства………………………………………………………………….. 36

Дата добавления: 2018-04-04; просмотров: 218; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!