Изучение актуальных предложений

По долгосрочным вкладам в банках РФ

Для проведения анализа эффективности долгосрочных вкладов мною былиизученыактуальные предложения по долгосрочным вкладам в следующих банках: Сбербанк, ВТБ Банк Москвы, банк "Возрождение".

Наиболее выгодные для вкладчика предложения представлены в таблицах 1-3 (см. [5]-[7]).

Таблица 1.

Зависимость процентной ставки по вкладу

от суммы вклада в Сбербанке

| Сбербанк Вклад «Пополняй» | |

| Сумма | Ставка в % годовых с учетом капитализации процентов |

| от 1000 | 3,91 |

| от 100000 | 4,07 |

| от400 000 | 4,24 |

| от700 000 | 4,47 |

Таблица 2.

Зависимость процентной ставки по вкладу

от суммы вклада в ВТБ Банке Москвы

| ВТБ Банк Москвы Вклад «Максимальный доход» | |

| Сумма | Ставка в % годовых с учетом капитализации процентов |

| От 1000 | 7,30 |

| от200000 | 7,40 |

| от550000 | 7,50 |

| от850000 | 7,60 |

Таблица 3.

Зависимость процентной ставки по вкладу

от суммы вклада в банке «Возрождение»

| Банк «Возрождение» Вклад «Моя выгода» | |

| Сумма | Ставка в % годовых с учетом капитализации процентов |

| от10000 | 7,00 |

| от500000 | 7,15 |

| от1500000 | 7,25 |

Далее с помощью табличного процессора MSExcelмною были произведены расчеты дохода по вкладам для различных возрастных групп и различных доходов.Для этого я создала новый документ. На Листе 1 я оформила следующую таблицу (см. Рисунок 1).

Рисунок 1.Таблица расчета дохода по вкладам

|

|

|

Отчисления в ПФ РФ составляют 22% от оклада. Как только суммарный доход, вычисленный нарастающим итогом с начала года превысит величину 670 тысяч рублей, процентная ставка отчислений в ПФРФ уменьшается до 10 %. Мною были произведены расчёты сумм ежемесячных отчислений в ПФ РФ для различных уровней заработной платы (см. Рисунок 2).

Рисунок 2. Расчет ежемесячных отчислений в ПФ РФ

Далее я определила общие суммы отчислений в ПФ РФ за весь период начисления «белой» заработной платы по каждой категории работника (см. Рисунок 3).

Рисунок 3. Расчёт общей суммы отчислений в ПФ РФ

Так как средняя продолжительность жизни после выхода на пенсию составляет 19,5 лет, то можно вычислить среднюю ежемесячную сумму, поступающую в распоряжение пенсионера, в случае его отказа от услуг банков (см. Рисунок 4).

Рисунок 4. Расчёт ежемесячной суммы

в случае отказа от банковского обслуживания

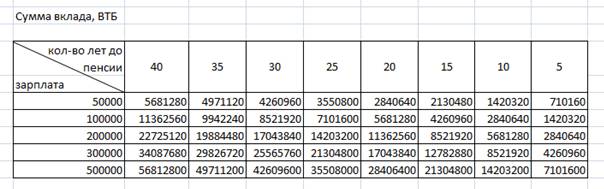

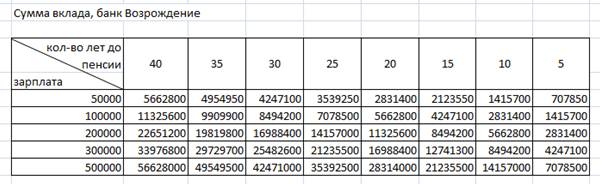

Мною были произведены расчёты сумм по вкладам для указанных выше банков (см. Рисунок 5-7).

Рисунок 5. Окончательная сумма вклада (Сбербанк)

Рисунок 6. Окончательная сумма вклада (ВТБ)

Рисунок 7. Окончательная сумма вклада (банк Возрождение)

Далее я вычислила среднюю ежемесячную сумму, поступающую в распоряжение пенсионера, в случае если он воспользуется услугами банков (см. Рисунок 8-10).

|

|

|

Рисунок 8. Ежемесячная сумма (Сбербанк)

Рисунок 9. Ежемесячная сумма (ВТБ)

Рисунок 10. Ежемесячная сумма (банк Возрождение)

Дата добавления: 2018-02-28; просмотров: 156; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!