МЕТОДИКА И ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АНАЛИЗА ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

В современных условиях важнейшей задачей торговых организаций является получение прибыли в объеме, достаточном для дальнейшего развития, решения производственных и социальных задач. Решение этой задачи возможно при условии эффективного управления процессом формирования прибыли.

Механизм управления прибылью включает следующие элементы:

1) учет и экономический анализ прибыли и рентабельности;

2) экономически обоснованное прогнозирование и планирование прибыли и других финансовых показателей;

3) разработку конкретных мероприятий по достижению целевого объема прибыли;

4) организацию действенного контроля за выполнением разработанных мер и принятие соответствующих управленческих решений в зависимости от изменяющейся хозяйственной ситуации.

Исходной информацией для анализа прибыли служит бухгалтерская, финансовая и статистическая отчетность:

- бухгалтерский баланс,

- отчет о прибылях и убытках (приложение 2 к бухгалтерскому балансу),

- отчет об изменении капитала (приложение 3 к бухгалтерскому балансу),

- основные сведения о выпуске товаров и услуг по видам экономической деятельности (1-У),

- отчет о финансовых результатах (5-ф),- отчет о составе средств и источниках их образования (2-ф),

- отчет об использовании денежных средств (1-ф),

а также данные оперативного и управленческого учета, другие источники учетной и не учетной информации.

Основной целью анализа является выявление неиспользованных резервов увеличения прибыли и повышения рентабельности.

В процессе анализа прибыли и рентабельности решаются следующие задачи:

1) устанавливается степень выполнения плана по общей сумме прибыли и в разрезе ее видов, а также структурных подразделений и отраслей деятельности;

2) определяется динамика суммы прибыли и уровня рентабельности по организации в целом и в разрезе структурных подразделений и отраслей деятельности;

3) производится расчет и оценка влияния основных факторов на сумму прибыли и рентабельность;

4) изучаются пропорции и конкретные направления использования и распределения прибыли, и оценивается их эффективность.

Анализ прибыли и рентабельности проводится в определенной последовательности. Сначала производится оценка состояния и динамики общей суммы прибыли и уровня рентабельности в целом по торговой организации, затем в разрезе структурных подразделений и видов деятельности. При этом особое внимание следует уделять опыту работы тех структурных подразделений, которые достигли высоких финансовых результатов, а также предприятий, допустивших снижение прибыли или убытки. С этой целью составляют аналитические таблицы с использованием метода группировок (по прибыли на одного работника, на одно место, на один квадратный метр торговой площади и др.) Анализ прибыли и рентабельности за год дополняют изучением ее по кварталам и месяцам, оценкой влияния факторов на эти показатели.

При изучении динамики прибыли исчисляются базисные и цепные темпы роста (снижения). Проводится сравнение прибыли и рентабельности данной организации с показателями конкурентов и со среднеотраслевыми показателями.

При анализе прибыли и рентабельности широко используются экономико-математические, экономико-статистические и другие методы.

Каждый субъект анализа изучает информацию со своих позиций, исходя из своих интересов. Руководство организации может углубить анализ, используя не только данные отчетности, но и данные всей системы хозяйственного учета, управленческого и оперативного анализа, проводимого для целей управления.

Важным этапом анализа является оценка влияния факторов на прибыль и рентабельность. На прибыль и рентабельность влияет множество факторов. Их можно разграничить на внешние и внутренние. К внешним факторам относятся экономическая ситуация в стране, уровень развития экономики, обеспеченность продовольственными ресурсами, меры государственного регулирования деятельности организаций, инфляция, изменение тарифов, ставок, торговых надбавок и др.

Внутренние факторы являются объектом управления самой организацией и непосредственно отражаются на результатах деятельности и коммерческой (деловой) активности субъекта. К ним относятся: объем, состав, структура товарооборота, эффективность использования ресурсов, уровень расходов на реализацию товаров, система материального стимулирования труда работников и др.

В процессе анализа определяется прежде всего влияние факторов, формирующих прибыль. Это объем товарооборота, уровень доходов и расходов на реализацию товаров, уровень отчислений, уплачиваемых из дохода, прибыль от операционной деятельности и внереализационных операций. При этом первые четыре фактора определяют величину прибыли от основной деятельности – прибыль от реализации, а остальные два – общую величину прибыли по организации. На рентабельность влияют структура товарооборота, уровень средней торговой надбавки и издержкоемкости реализации отдельных товаров.

Показатели рентабельности можно объединить в несколько групп:

- показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

- показатели, характеризующие рентабельность оборота;

- показатели, характеризующие доходность капитала и его частей.

Рентабельность продукции (Rп) исчисляется путем отношения прибыли от реализации (Пр) к сумме затрат по реализованной продукции (Зр) по формуле:

Rп = Пр / Зр (9)

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции, и может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Уровень рентабельности продукции (коэффициент окупаемости затрат) (R), рассчитанный в целом по предприятию, зависит от изменения структуры реализованной продукции, ее себестоимости и средних цен реализации и определяется по формуле:

R = П/З

где, П- прибыль от реализации продукции, млн. руб.; З- полная себестоимость реализованной продукции, млн. руб.

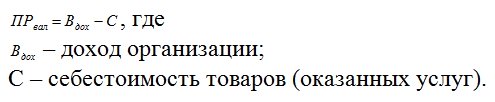

Валовая прибыль

Это ключевой критерий деятельности предприятия, характеризующий его эффективность. Расчет данного показателя дает возможность выделить перспективные направления работы организации, распределить финансовые активы в более рентабельные ниши, дать ответ на вопрос: могут ли ИП работать с НДС.

Что такое валовая прибыль?

Максимизация дохода – цель работы любого коммерческого предприятия. Валовая прибыль представляет собой денежную сумму, которая получена при продаже определенного товара или услуги за вычетом расходов.

Для того чтобы компания могла получить ее, нужно, чтобы реализуемые товары или услуги пользовались спросом. Ценовая политика во многом зависит от себестоимости продукции, также важны издержки производства. Показатель дает возможность определить, насколько эффективно используются материальные и нематериальные активы.

Валовая прибыль – это разница между общей выручкой и расходами. Рассчитать ее можно методом вычитания из выручки от продажи продукции (услуг) расходов на производство, покупку, организационные моменты. Выручка – это все деньги, полученные от продажи. Себестоимость включает все существующие затраты на производство товара. Если же компания занимается предоставлением услуг, при расчете берутся все затраты, связанные с их оказанием.

Валовая прибыль может определяться в любой момент за любой отрезок времени, все зависит от управленческого учета компании, от того, сколько налогов платит ООО. Как правило, ее рассчитывают в конце месяца, квартала и года

Формула расчета

Для определения валовой прибыли используют два показателя – выручка и технологическая себестоимость на весь объем продукции (без учета коммерческих и управленческих затрат). Существуют и другие разновидности расчета. Рассмотрим основные из них.

Расчет валовой прибыли

Важно знать!На нашем сайте открылся каталог франшиз, и все услуги в данный момент бесплатны! Перейти в каталог...

Расчет для торговых компаний

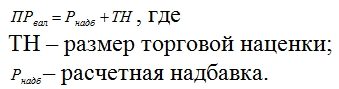

Расчет по товарообороту

Данный способ используется розничными компаниями в том случае, если на всю продукцию, которую реализует фирма, установлен одинаковый размер наценки. В некоторых случаях рассчитать данный показатель удобнее, отталкиваясь от значения товарооборота фирмы. Товарооборот – это сумма выручки, включая налог на добавленную стоимость. Для этого нужно:

Также можно применить следующую формулу:

Расчет по балансу

Часто для расчета берут данные в балансе предприятия и отчете о финансовой деятельности компании. Данный метод актуален для предприятий, работающих на упрощенной системе налогообложения. В таком случае алгоритм расчета выглядит следующим образом:

Стр.2100 = стр.2110 – стр. 2120, где

- стр. 2100 – валовая прибыль (указывается в балансе);

- стр. 2110 – размер выручки исследуемого предприятия;

- стр. 2120 – технологическая себестоимость.

Примеры расчета

Пример 1 (по балансу):

ОАО «Интенсив» занимается производством и реализацией сельскохозяйственной техники. Его финансовые результаты за последние годы (согласно данным о финансовой деятельности предприятия):

| Название показателя | Код | 2015 год | 2016 год |

| Выручка от реализации | 2110 | 140000 рублей | 200000 рублей |

| Себестоимость техники | 2120 | 60000 рублей | 80000 рублей |

Расчет валовой прибыли ОАО «Интенсив»:

Как видно из расчетов, за год предприятие увеличило доход на 40 тыс. рублей, поэтому в 2017 году оно должно продолжить работать по выбранной стратегии, при этом искать новые пути развития.

Пример 2 (по товарообороту):

В продовольственном магазине «Ягодка» на всю продукцию устанавливается наценка в размере 35%. За год размер общей выручки составил 150000 рублей (включая НДС).

Расчетная надбавка составит: Р(надб)= 35%:(100%+35%) = 0,26. В таком случае сумма реализованного наложения составит: 0,26*150000 руб. = 39000 рублей.

Где используется расчет валовой прибыли?

Многие люди хотят заработать большие деньги в Москве и других регионах РФ. Для этого мало выбрать идею и найти стартовый капитал, нужно еще учесть систему налогообложения и уметь считать валовую прибыль. Данный показатель необходим при анализе работы организации, поиске новых направлений деятельности, для принятия управленческих решений. Если коммерческие расходы компании не превышают 5% от полной себестоимости продукции, то расчет обязателен при краткосрочном и среднесрочном планировании. При построении долгосрочной стратегии нужно обязательно использовать и другие показатели – рентабельность, ликвидность, формулу расчета налога на прибыль и т.д.

Валовую прибыль также определяют при составлении бюджетов, при распределении денежных активов на следующий квартал или год.

Обратите внимание: валовая прибыль зависит от процесса производства и не всегда отображает реальную картину эффективности предприятия. К примеру, она не учитывает расходы на маркетинг, логистику. Поэтому для составления итогового бюджета расчета одного такого показателя будет недостаточно.

Что включает расчет валовой прибыли?

В зависимости от сферы деятельности предприятия, статьи затрат и доходов, которые входят в себестоимость и выручку, могут отличаться. Это стоит учитывать при расчете.

Выручка производственного предприятия зависит от:

- специфики и технологий изготовления продукции;

- основных средств;

- выпуска акций, облигаций;

- нематериальных активов;

- реализуемой продукции или услуг других подразделений компании, которые входят в баланс предприятия (автопарк, подсобные структуры).

Себестоимость таких компаний включает:

- цену материалов, ресурсов, сырья, топлива;

- заработную плату персонала;

- управленческие расходы;

- амортизацию;

- накладные затраты;

- затраты на транспортировку и логистику.

Выручка компаний, которые занимаются продажей товаров, зависит от:

- стоимости приобретенной продукции;

- платных услуг (послепродажный сервис, доставка);

- активов компании (программное обеспечение, ценные бумаги).

Себестоимость торговых фирм состоит из следующих пунктов:

- цена на приобретенную продукцию;

- затраты на доставку;

- заработная плата сотрудникам компании;

- аренда торговых и складских помещений;

- хранение товара, подготовительные работы;

- маркетинг.

Все вышеперечисленные расходы и доходы нужно учитывать при расчете экономических показателей.

Распространенные ошибки и тонкости при расчете

При определении валовой прибыли часто допускаются ошибки, которые связаны с неправильным расчетом себестоимости. Чтобы их избежать, необходимо рассмотреть примеры расчета НДС к уплате в бюджет.

Часто товар списывается в минус. Это означает, что по документам продукция на складе отсутствует, но все равно продается. При излишке товара или пересортице нужно провести инвентаризацию склада и оприходовать излишки. Это важно сделать до того, как продукция будет продана.

Часто валовую прибыль путают с маржинальной. Некоторые источники и сегодня отождествляют данные понятия. На самом же деле отличие состоит в том, что валовая прибыль – это разница между выручкой и переменными и постоянными расходами. Маржинальная учитывает только переменные затраты.

На практике часто компания несет постоянные издержки, поэтому валовой доход меньше маржинального. Постоянные расходы включают аренду, коммунальные расходы, амортизацию.

Любая коммерческая компания при принятии важных решений отталкивается от показателей доходности. Валовая прибыль указывается в балансе, она важна для сферы производства, так как дает возможность проанализировать именно технологическую себестоимость. Показатель учитывают при планировании на 1-3 года, для построения стратегии и тактики действий.

Дата добавления: 2018-02-28; просмотров: 1670; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!