Начисление износа ОС. Амортизация ОС.

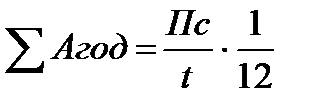

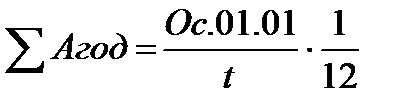

В течение отчётного года амортизационные отчисления по объектам ОС начисляются ежемесячно, независимого от применяемого способа начисления амортизации в размере 1/12 от первоначальной суммы. Начисление амортизации по объектам ОС производится с 1 числа месяца следующего за месяцем принятия объекта к БУ до полного погашения стоимости этого объекта, либо списания его с учёта. Начисление амортизации прекращается с 1 числа месяца следующего за месяцем до полного погашения стоимости этого объекта. Расчёт амортизации производится по инвентарным карточкам. В последние месяцы к сумме амортизации, отчисленной за предыдущий месяц, добавляются отчисления на основные фонды, введённые в эксплуатацию, и вычитают сумму отчислений по выбывшим основным фондам. Начисленная амортизация учитывается на счёте 02 «Амортизация ОС» (П). Сальдо показывает сумму начисленной амортизации на дату составления отчёта. Он отражает сумму амортизационных отчислений в отчётном периоде. Оборот по дебету отражает сумму амортизации на выбывшие объекты. Учёт амортизации на счёте 02 ведётся на основании первичных документов: активов, расчётов, справок, а также в журнале ордере №13

Типовые проводки по счёту 02

| № п/п | Содержание операции | Д | К |

| 1. 2. 3. | Начисление амортизации по объектам производственного назначения Списание амортизации по выбывшим объектам Начисление амортизации по объектам, сданных в аренду | 20,25,26,23 | 01-9 |

|

|

|

34. Способы начисления амортизации:линейный и по уменьшаемому остатку.

Амортизация для целей б.у начисляется одним из способов,указанный в ПБУ 6/01

- линейным способом –исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной с учетом срока полезного испол-я.

- способом уменьшаемого остатка-умножение остаточной стоимости объекта на начало отчетного года на установленную норму амортизации исчисленную исходя из срока полезного исполнения объекта,установленного орг-ей

Дата добавления: 2015-12-21; просмотров: 14; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!