Анализ оборачиваемости оборотных средств

Анализ оборачиваемости товарно-материальных запасов, расчет

структуры и динамики поставок производится на основе ниже приведенных показателей.

1 Оборачиваемость запасов вычисляется отношением себестоимости реализованной продукции к средней величине запасов

За 2007 год = 55505: (36056+42356):2 = 55505:39206 = 1,42

За 2008 год = 91915: (42356+ 58381):2 = 91915: 50369 = 1,82

Оборачиваемость запасов за 2008 год составила 1,82 раз, что больше на 0,4 раза по сравнению с 2007 годом.

2 Срок хранения запасов рассчитывается путем деления длительности анализируемого периода на оборачиваемость запасов в днях.

За 2007 год = 365: 1,42 = 257,82

За 2008 год = 365:1,82 = 200,55

Средний срок хранения запасов в 2008 году составил 200,55 дней и

уменьшился по сравнению с 2007 годом на 57,26 дней.

Все эти показатели характеризуют улучшение финансового состояния ОАО «Нефтемаслозавод».

Анализ динамики поставок позволяет выяснить ритмичность,

планомерность поставок, а также темпы роста поставок.

Проведем анализ динамики поставки материалов в 2007-2008 годах в таблице 1.

Таблица 1 -Динамика поставки материалов за 2007 - 2008 гг.

| Месяцы | Сумма, тыс. р. | Темп роста, % | Отклонение (+,-), тыс. р. | |||||

| 2007г | 2008 г | |||||||

| Январь | 2335,0 | 6166,5 | 264,1 | 3831,5 | ||||

| Февраль | 2094,3 | 5599,4 | 267,4 | 3505,1 | ||||

| Март | 1835,5 | 5908,7 | 321,9 | 4073,2 | ||||

| Апрель | 2317,0 | 5238,5 | 226,1 | 2921,5 | ||||

| Май | 1775,3 | 4465,1 | 251,5 | 2689,7 | ||||

| Июнь | 1655,0 | 3846,4 | 232,4 | 2191,4 | ||||

| Июль | 1937,8 | 3856,7 | 199,0 | 1918,8 | ||||

| Август | 1504,5 | 3279,2 | 218,0 | 1774,7 | ||||

| Сентябрь | 1877,6 | 3887,6 | 207,0 | 2010,0 | ||||

| Октябрь | 2256,8 | 4960,0 | 219,8 | 2703,3 | ||||

| Ноябрь | 2208,6 | 4877,6 | 220,8 | 2668,9 | ||||

| Декабрь | 2846,5 | 6094,4 | 214,1 | 3247,8 | ||||

| Всего: | 236,1 | 33536,0 | ||||||

|

|

|

Анализ данных таблицы 1 показал, что темп роста поставки

материалов вырос в 2008 году по сравнению с 2007 годом более чем в 2 раза (236,1%). Это говорит о том, что имеется тенденция к росту поставок

материалов в ОАО «Нефтемаслозавод».

Анализируя темп роста по месяцам в 2008 году по сравнению с 2007 годами, видно, что наибольший темп роста в 2008 году приходится на январь, декабрь, март, апрель месяцы. Это объясняется повышенным спросом на продукцию предприятия и удовлетворения спроса потребителей.

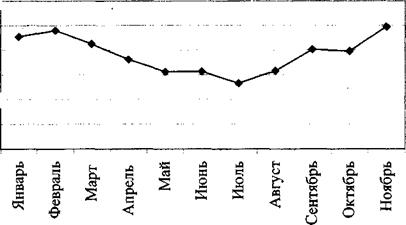

Анализ таблицы 2 и рисунка 1 показывает, что в поставках

материалов наблюдается сезонность, то есть наибольший темп роста поставок приходится на следующие зимние месяцы - декабрь, январь, февраль и март. Это объясняется увеличением объемов производства в эти месяцы, полным составом кадров и улучшением расчетов с потребителями.

Таблица 2 - Динамика поставки материалов в 2008 году

| Месяцы | Сумма, тыс. р. | Темп роста (цепной), % | Темп роста (базисный), % |

| Январь | 6166,5 | - | - |

| Февраль | 5599,4 | 90,80 | 90,80 |

| Март | 5908,7 | 105,52 | 95,82 |

| Апрель | 5238,5 | 88,66 | 84,95 |

| Май | 4465,1 | 85,24 | 72,41 |

| Июнь | 3846,4 | 86,14 | 62,38 |

| Июль | 3856,7 | 100,27 | 62,54 |

| Август | 3279,2 | 85,03 | 53,18 |

| Сентябрь | 3887,6 | 118,55 | 63,04 |

| Октябрь | 4960,0 | 127,59 | 80,44 |

| Ноябрь | 4877,6 | 98,34 | 79,10 |

| Декабрь | 6094,4 | 124,95 | 98,83 |

|

|

|

Месяцы

Рисунок 1 - Динамика поставки материалов в 2008 году

Важное значение при изучении деятельности предприятия имеет анализ ритмичности производства и реализации продукции.

Ритмичность - равномерная реализации продукции в объеме и

ассортименте, предусмотренных прогнозом.

Неритмичность ухудшает все экономические показатели: снижает

качество продукции; сверхплановые остатки и как следствие замедляется

оборачиваемость капитала; несвоевременно поступает выручка. Для оценки уровня ритмичности используются прямые и косвенные показатели. Прямые - коэффициент ритмичности, вариации. Косвенные - потери от брака, наличие сверхнормативных остатков товаров.

Один из наиболее распространенных показателей - коэффициент

ритмичности (Критм.). Он определяется делением суммы, которая зачтена в выполнении плана по ритмичности, на плановый выпуск продукции. При этом в выполнении плана по ритмичности зачитывается фактический (выпуск) реализация, но не более запланированного.

|

|

|

В таблице 3 представлен анализ ритмичности реализации продукции в ОАО «Нефтемаслозавод» в 2008 году.

Таблица 3 - Ритмичность реализации продукции в ОАО «Нефтемаслозавод» в 2008 году

| Квар- тал 2008 г | Реализация, тыс. р. | Удельный вес, % | Процент выполне- ния плана, % | Объем, зачтенный в выполнение плана по ритмичности, тыс. р. | Доля про-дукции, зач-тенная в вы-полнение плана по ритмичности | ||

| прогноз | факт | прогноз | факт | ||||

| I | 24,31 | 27,85 | 121,41 | 24,31 | |||

| II | 24,56 | 23,53 | 101,54 | 24,56 | |||

| III | 22,81 | 20,33 | 94,46 | 20,33 | |||

| IV | 28,32 | 28,29 | 105,87 | 28,32 | |||

| Итого | 100,00 | 105,98 | 97,52 |

Коэффициент ритмичности составил (Критм):

Критм = 24,31+24,56+20,33+28,32 = 97,52

Реализация продукции не достаточно ритмична. Это связано с

недостатками платежной системы. Предприятие не может отгрузить

неоплаченную продукцию, а в случае частичной оплаты и отгрузки продукции предприятие долго ожидает окончательный платеж за свою продукцию.

Дата добавления: 2015-12-20; просмотров: 14; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!