Сущность стоимостного анализа функций

Современные бизнес-процессы отличаются высоким уровнем накладных расходов, связанных с затратами на организацию сделки с клиентами, разработкой спецификации изделия в соответствии с индивидуальными требованиями заказчика, закупкой уникальных материалов, обучением и сервисным обслуживанием потребителя. По некоторым данным трансакционные издержки оформления и реализации сделки занимают до 70% в общей себестоимости готовой продукции.

Традиционно предприятия относят накладные расходы на стоимость продукции в соответствии с затратами прямого труда. Продукты с наибольшими прямыми затратами получают больше накладных расходов без учета реальных затрат, связанных с конкретным обслуживанием выполнения заказов. При традиционном подходе не учитываются типы потребителей и каналов распространения продукции. Отсюда возникает неточность в оценке затрат и эффективности деятельности предприятия по различным видам бизнес-процессов. Следовательно, объективно требуется применение методов стоимостного анализа, которые более точно определяли бы издержки предприятия в условиях высокой диверсификации видов деятельности. К таким методам относятся методы стоимостного анализа функций.

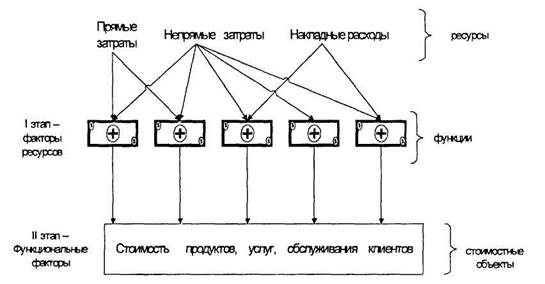

Стоимостной анализ функций (Activiy-Based Costing) позволяет сначала определять стоимостные затраты на выполнение процессов путем отнесения на функции стоимости использования в них всех ресурсов. Далее стоимость функций переносится на стоимостные объекты: (продукты, услуги, виды продуктов и услуг, клиенты и типы клиентов, каналы распространения продукции) в соответствии с объемами работ по каждой функции. Таким образом, накладные расходы на стоимостные объекты определяются по степени использования ресурсов в функциях, связанных со стоимостными объектами (рис. 6.). В отличие от традиционной одноступенчатой схемы стоимостного анализа схема отнесения затрат становится двухступенчатой, позволяющей более точно определять издержки, связанные с выполнением заказов потребителей.

|

|

|

Стоимостной анализ функций создает основу для применения новых технологий управления в части принятия стратегических инвестиционных решений, маркетинга, улучшения процессов.

Стоимостной анализ функций позволяет:

1. Сократить время и затраты на выполнение функций, добавляющих стоимость (value-added).

2. Максимально сократить функции, не добавляющие стоимость (поп value-added), на

пример, тестирование, контроль.

3. Выбрать функции с низкой стоимостью из возможных альтернатив (анализ вариантов

бизнес-процессов).

4. Организовать совместное использование всех возможных функций для различных

стоимостных объектов (с позиции множества продуктов, услуг) с перераспределением

высвобождающихся ресурсов.

|

|

|

5. Согласовать интенсивность процессов для создания стоимостных объектов и налич

ные ресурсы.

Рис. 6. Стоимостной анализ функций.

Стоимостной анализ функций реализуется или в качестве программного модуля автоматизированной подсистемы контроллинга, например, в системе R/3 SAP, или в рамках CASE-технологии, например, в Design/IDEF, ARIS ToolSet, или в качестве самостоятельного программного продукта, например, в ППП Easy ABC+.

Дата добавления: 2015-12-18; просмотров: 11; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!