Расчет изменения себестоимости продукции предприятия

Наряду с обеспечением роста объема реализуемой продукции внедрение АСУП ведет к снижению себестоимости продукции предприятия. Величина себестоимости годового выпуска реализуемой продукции до внедрения АСУП определяется выражением:

С=См + Ст + Сз + Сбр + Сп + Соб + Сц + Со + Свн + Сппр, (7)

где См - затраты на сырье и материалы за вычетом возвратных расходов, тыс. р.; Ст - затраты на топливо и энергию на технологические цели, тыс. р.; Сз - основная и дополнительная заработная плата производственных рабочих с отчислениями на социальное страхование, тыс. р.; Сбр - потери от брака, тыс. р.; Сп- расходы на подготовку и освоение производства, тыс. р.; Соб - расходы на содержание и эксплуатацию оборудования, тыс. р.; Сц - цеховые расходы, тыс. р.; Со - общезаводские расходы, тыс. р.; Свн - внепроизводственные расходы, тыс.р.; Сппр - прочие производственные расходы, тыс. р.

В результате внедрения АСУП изменяются перечисленные в формуле (7) элементы затрат, что ведет к снижению себестоимости продукции предприятия на величину

, (8)

, (8)

где ∆Сi - снижение величины i -го элемента затрат, тыс. р.; i - номер элемента затрат в формуле (7).

Вместе с тем при переходе к АСУП появляются дополнительные расходы Сэкс, связанные с эксплуатацией АСУП.

Затраты на рубль реализуемой продукции C1 и С2 до и после внедрения АСУП [см«формулу (I)] при известных значениях показателей С, А1 и А2 определяются выражениями:

|

|

|

, (9)

, (9)

, (10)

, (10)

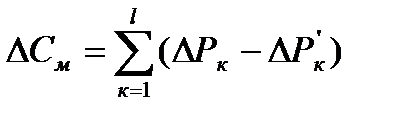

Расчет величины ∆С осуществляется последовательно по статьям затрат формулы (7). Расчет экономии затрат ∆См на сырье и материалы связан с экономией ресурса «сырье и материалы» в результате функционирования АСУП. Как показано в гл.2,§2 величина экономии данного ресурса ∆Р, определяемая формулой (3), частично используется для дополнительного выпуска продукций ∆А (5).

Разница между величиной резерва ресурса «сырье и материалы» ∆Р и количеством этого ресурса и ∆Р' необходимым для выпуска продукции ∆А, представляет собой величину излишнего высвобожденного в результате функционирования АСУП производственного ресурса. Этот ресурс может быть реализован предприятием или передан другому, родственному предприятию. В результате получаем экономию затрат

, (11)

, (11)

где k - номер вида используемых на предприятии сырья и материалов; l - общее количество видов сырья и материалов.

Величина экономии затрат на топливо и энергию на технологические цели ∆Ст рассчитывается по видам используемых на предприятии топлива и энергии аналогично расчету экономии затрат на сырье и материалы по формуле (11).

Экономия по фонду заработной платы производственных рабочих с отчислениями на социальное страхование ∆Сз в условиях функционирования АСУП определяется по формуле:

|

|

|

∆Сз = ∆Сзп + ∆Сзо + ∆Сзс , (12)

где ∆Сзп – экономия по фонду заработной платы, образующаяся за счет уменьшения потерь рабочего времени в результате функционирования АСУП, тыс.р.; ∆Сзо – условная экономия, образующаяся за счет опережения темпов роста производительности труда по сравнению с ростом заработной платы, тыс.р.; ∆Сзс – экономия по фонду заработной платы производственных рабочих в результате сокращения доплат за сверхурочные работы при функционировании АСУД, тыс.р.

Значением ∆Сзп определяется по формуле (11) по всем категориям основных производственных рабочих: профессиям и специальностям, квалификации, системам оплаты труда. Условная экономия ∆Сзо рассчитывается по формуле:

(13)

(13)

где Сз - заработная плата производственных рабочих без учета влияния АСУП, тыс.р.; γ - коэффициент роста объема реализуемой продукции, равный А2/А1; α - коэффициент зависимости темпов прироста средней заработной платы от темпов прироста производительности труда, равный Тзt/Тnt (Tзt - темп прироста средней заработной платы за t -летний период, %; Тnt - темп прироста производительности труда за t -летний период, %).

|

|

|

Для расчета коэффициента α берутся данные за последние t лет (например t=3) по объему товарной (валовой) продукции Вt, фонду заработной платы Сзt, средней численности производственных рабочих Чt.

Темп прироста средней заработной платы рассчитывается по формуле

, (14)

, (14)

где Cзt - фонд заработной платы в году внедрения АСУП без учета ее влияния (в t-м году рассматриваемого периода),тыс.р.; Cз1 - фонд заработной платы за первый анализируемый год, тыс.р.

Темп прироста производительности труда определяется формулой:

, (15)

, (15)

где Bt – объем товарной (валовой) продукции в год внедрения АСУП без учета ее влияния, тыс.р.; В1 – объем товарной(валовой) продукции за первый анализируемый год, тыс.руб.

Экономия от сокращения доплат за сверхурочные работы, образуется в результате повышения ритмичности производства в условиях функционирования АСУП.

Величина экономии ∆Сбр, получаемая на предприятии после внедрения АСУП в результате снижения потерь от брака, определяется по формуле;

∆Сбр=(h1-h2)*C/100 Cбр*(γ-1)*βбр (16)

где h1, h2 - процент брака на предприятии до и после внедрения АСУП, h =100*(Cбр/С); С - себестоимость продукции до внедрения АСУП, тыс. р.; Сбр- потери от брака, тыс. р.; γ - коэффициент роста объема реализуемой продукции; βбр - коэффициент зависимости прироста потерь от брака при увеличении объема производства.

|

|

|

Первая часть формулы позволяет оценить величину эффекта, получаемого от снижения процента брака в производстве в результате внедрения АСУП. Вторая часть - определяет дополнительные потери от брака, обусловленные ростом объема производства.

Экономия затрат на подготовку и освоение производства ∆Сп в условиях функционирования АСУП связана с сокращением расходов на проектирование и конструирование новых изделий, на разработку технологического процесса их изготовления, на перестановку и переналадку технологического оборудования. Значение показателя ∆Сп определяется прямым счетом.

Расходы на содержание и эксплуатацию оборудования Соб состоят из условно-переменных и условно-постоянных затрат. Условно-переменная составляющая изменяется пропорционально росту объема производства, в то время как условно-постоянная составляющая не зависит от данного фактора. В условиях функционирования АСУП имеет место изменение объема производства, следовательно, величина экономии

∆Соб =Собп *(1- γ) (17)

где Собп - условно-переменная составляющая, тыс.р.; γ - коэффициент роста объема реализуемой продукции.

Величина экономии цеховых расходов предприятия ∆Сц, рассчитывается по формуле:

∆Сц =∆Сцз +∆Сцн - ∆Сца (18)

где ∆Сцз - экономия по фонду заработной платы аппарата управления цехов, возникающая в условиях функционирования АСУП вследствие централизации обработки на вычислительном центре цеховой документации, тыс.р.; ∆Сцн - снижение цеховых непроизводительных расходов в условиях функционирования АСУП, тыс.р.; ∆Сца - дополнительные цеховые расходы, связанные с ростом объема производства, тыс.р.

Экономия по фонду заработной платы цехового персонала рассчитывается по формуле:

∆Сцз=∆Чц*Зц*(1+Нд)*(1+Нс)/1000, (19)

где ∆Чц - численность высвобожденных работников аппарата управления цехов, а также инженерно-технических и других работников, не относящихся к управленческому персоналу, чел.; Зц - средняя заработная плата (основная) одного высвобожденного работника аппарата управления цехов, р.; Нд, Нс - коэффициенты, учитывающие дополнительную заработную плату и отчисления на социальное страхование соответственно.

Экономия от сокращения непроизводительных расходов ∆Сцн в условиях функционирования АСУП обусловлена снижением потерь от простоев (выплаты рабочим за время простоев, доплаты за отвлечение работников на менее квалифицированную работу), снижением потерь от порчи материальных ценностей при хранении их в цехах, от недоиспользования деталей, узлов, технологической оснастки. Значение

∆Сцн=∆Сцнеп – Сцн *(γ -1)*βцн , (20)

где ∆Сцнеп - снижение цеховых непроизводительно расходов в условиях функционирования АСУП, тыс.р.; Сцн - непроизводительные расходы в составе цеховых расходов до внедрения АСУП, тыс.р.; γ - коэффициент роста объема реализуемой продукции;

βцн - коэффициент зависимости прироста непроизводительных цеховых расходов от прироста объема производства.

Дополнительные цеховые расходы ∆Сца рассчитываются по формуле:

∆Сца = Сц *(γ -1)*βц, (21)

где Сц - цеховые расходы до внедрения АСУП, тыс, p.; βц -коэффициент зависимости прироста цеховых расходов от прироста объема производства.

Величина сокращения общезаводских расходов ∆Со рассчитывается аналогично экономии цеховых расходов:

∆Со=∆Соз +∆Сон - ∆Соа, (22)

где ∆Соз - экономия по фонду заработной платы аппарата управления, возникающая в результате совершенствования структуры управления в связи с внедрением АСУП, тыс. р.; ∆Сон - сокращение расходов на управление предприятием (кроме заработной платы), общезаводских, а также непроизводительных общезаводских расходов в связи с внедрением АСУП, тыс. р.; ∆Соа - дополнительные общезаводские расходы, связанные с ростом объема производства, тыс. р.

Значения ∆Соз,∆Сон, ∆Соа определяйся по формулам:

∆Соз = ∆ЧоЗо(1+НА)(1+Нс)10-3; (23)

∆Сон =∆Сонеп – Сон(γ-1)βон; (24)

∆Соа =Со(γ-1)βо; (25)

где ∆Чо - численность высвобожденных работников аппарата управления в условиях функционирования АСУП, чел.; Зо - средняя заработная плата (основная) одного высвобожденного работника аппарата управления, р.; ∆Сонеп - снижение общезаводских непроизводительных расходов, тыс.р.; Сон - непроизводительные расходы в составе общезаводских расходов до внедрения АСУП, тыс.p.; βон - коэффициент зависимости прироста непроизводительных общезаводских расходов от прироста объема производства; Со - общезаводские расходы до внедрения АСУП, тыс.р.; βо - коэффициент зависимости прироста общезаводских расходов от прироста объема производства.

Величина внепроизводственных расходов Свн на тару и упаковку продукции предприятия, на погрузку продукции в транспортные средства и доставку ее на станцию отправления потребителю изменяется пропорционально объему производства и, следовательно, определяется выражением:

∆Свн = Свн(1-γ) (26)

Прочие производственные расходы Сппр после внедрения АСУП остаются практически неизменными и поэтому ∆Сппр = 0.

После внедрения АСУ себестоимость годового объема реализуемой продукции предприятия изменяется на величину текущих затрат Сэкс, связанных с эксплуатацией АСУП. Значение этих затрат, тыс.р., рассчитывается по формуле:

Сэкс = Сивц + Ст + Со + Сн + Сэ, (27)

где Сивц - затраты на эксплуатацию информационно-вычислительного центра, тыс.р.; Ст, Со - заработная плата технического и обслуживающего персонала информационно-вычислительного центра соответственно, тыс.р.; Сн - накладные расходы информационно-вычислительного центра, тыс.р.; Сэ - затраты на электроэнергию информационно-вычислительного центра, тыс.р. Величины Ст и Со рассчитываются по формулам:

Ст = Зт(1+Нд)(1+Нс)10-3; (28)

Со = Зо(1+Нд)(1+Нс)10-3; (29)

где Зт, 3о - средняя заработная плата (основная) одного работника информационно-вычислительного центра из числа технического и обслуживающего персонала соответственно, р.

Накладные расходы информационно-вычислительного центра составляют

Сн = [Зт(1+Нд) + Зо(1+Нд)] Нн10-3, (30)

где Нн - коэффициент накладных расходов.

Затраты на электроэнергию определяются выражением

Сэ = (Фн - tрем)Nn Цэ 10-3, (31)

где Фн - номинальный годовой фонд времени работы ЭВМ, ч; tрем - время на планово-предупредительные ремонты и прочие плановые простои, ч; Nn - установленная мощность оборудования, кВт; Цэ- стоимость 1 кВт.ч электроэнергии, р.

Дата добавления: 2016-01-05; просмотров: 11; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!