Разработка УР в условиях определенности: оптимизационный анализ

Оптимизационный анализ – поиск варианта развития экономической системы с целью максимизации дохода и оптимизации затрат.

Методы оптимизации: приростной анализ прибыли, линейное программирование, предельный анализ.

1) Приростной анализпоиск возможностей повышающее прибыль, и исключение издержек.

2) Линейное программирование:

- задачи оптимального планирования о распределении ограниченных ресурсов;

- задачи оптимального комбинирования ассортимента ГП;

- задачи оптимального раскроя материалов и заготовок;

- транспортные задачи;

- задачи о назначении заданий;

- задачи оптимизации финансовых потоков;

- задачи оптимизации графиков платежей.

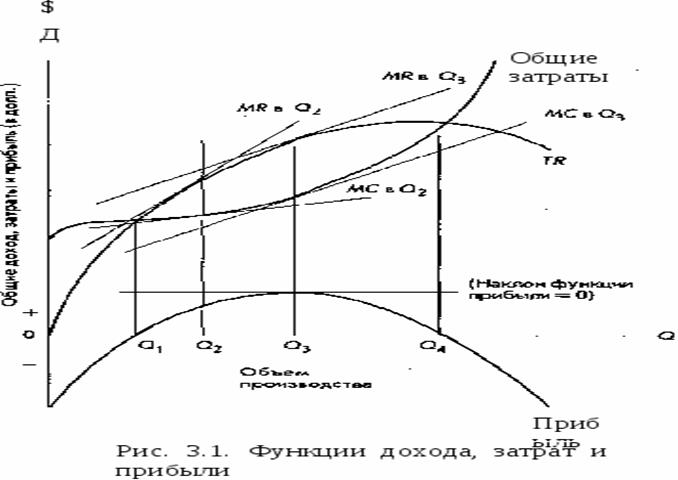

3) Предельный анализ – максимизация прибыли с помощью концепции предельных затрат и предельного дохода.

Предельный анализ использует взаимодействие предельных затрат и предельного дохода.

4) Предельный доход (MR)– дополнительный доход (изменение общего дохода), получаемый от продажи дополнительной единицы продукта. Графически он выражается наклоном кривой общего дохода (TR).

5) Предельные затраты (МС)– дополнительные затраты (изменение величины общих затрат) на приобретение или производство дополнительной единицы продукции. Графически они выражаются наклоном кривой общих затрат (ТС).

Предельный анализ показывает, что до тех пор, пока MRпревышает МС, производство и продажа дополнительной единицы продукции будут повышать прибыль, которая максимальна на уровне производства, при котором MR = МС.

|

|

|

Анализ чувствительности в оценке поведения фирмы

В условиях неопределенности никогда нельзя точно определить будущее значение той или иной величины. Однако для планирования производственной деятельности важно предусмотреть будущие изменения цен на сырье и спроса на готовую продукцию – с помощью анализа чувствительности. Анализ чувствительности заключается в определении того, что будет, если один или несколько факторов изменят свою величину и используется для анализа инвестиционных проектов и прогнозирования прибыли предприятия.

Анализ чувствительности – определение уровня вероятности, за которым выбор варианта – не меняется. Этот подход полезен, когда существуют 2 возможных варианта условий путём построения графика и алгебраических методов для определения оптимального уровня вероятностей.

Полные затраты = ТС = FC + VС = FC + zQ .

Налогооблагаемая прибыль = R – FC – zQ.

Чистая прибыль = π = [(р - z) × Q – FC] × (1 - Т).

Дата добавления: 2023-01-08; просмотров: 77; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!