При заключении депозитного договора необходимо обращать внимание на его условия:

1) Срок и номинальная процентная ставка.

Ставка указывается в годовом выражении. В течении срока депозита банк не вправе менять ставку.

Реальная % ставка = Номинальная % ставка - % инфляции

2) Периодичность начисления процентов и возможность их капитализации

3) Возможность автоматической пролонгации

Банк автоматически может продлевать договор на основании согласованных условий. Срок будет прежний, ставка — действующая на момент пролонгации.

4) Возможность пополнения счета

5) Возможность досрочного частичного снятия денег

6) Возможность перевода вклада в другую валюту

Внимательно читайте договор. Чем более гибкие условия депозита, тем ниже ставка, и наоборот.

Управление рисками по депозиту

Депозитный риск - риск возможного невозвращения полностью или частично депозитных вкладов в связи с неправильной оценкой и неудачным выбором банка или другого финансового учреждения.

Управление рисками по депозиту - процесс принятия и выполнения решений, направленных на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь по вкладам.

Независимо от вида банковского депозита или вклада, их размещение сопровождают определенные риски:

Риск банкротства банка. Все вклады физических лиц в банках подлежат обязательному страхованию в государственной корпорации «Агентство по страхованию вкладов». Застрахованными являются денежные средства, размещаемые гражданами в банках на территории Российской Федерации на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклада.

Страховым случаем является одно из следующих обстоятельств:

- отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций;

- введение Банком России моратория на удовлетворение требований кредиторов банка.

Для страховых случаев, наступивших после 29 декабря 2014 г., возмещение по вкладам выплачивается в размере 100% суммы вкладов в банке, но не более 1,4 млн. руб. Для получения возмещения необходимо обратиться в Агентство или в уполномоченный им банк-агент, указанный в сообщении Агентства, опубликованном в прессе и вывешенном в банке. Выплаты производятся не ранее 14 дней со дня наступления страхового случая.

Процентный риск. Когда вы подписываете договор, то фиксируете ставку на весь срок депозита. Однако за это время ставки на рынке могут поменяться. Если срок всего один месяц, то вряд ли они сильно изменятся. Однако если срок один или два года, то за этот срок ставки почти точно вы растут или упадут. Управление этим риском - выбор долгосрочного вклада с возможностью досрочного снятия.

Валютный риск. Обменный курс постоянно меняется. Управление риском - диверсификация вкладов, то есть хранить часть денег в иностранной валюте, а часть - в рублях, или делайте вклад в валюте, соответствующей вашей цели.

Риск инфляции. Управление риском — вложения в инструменты, защищенные от инфляции. Например, открывать депозит под процент выше уровня инфляции или индексируемый депозит.

Риск ликвидности. Риск ликвидности наступает тогда, когда вам срочно нужны деньги. Если они вложены в депозиты, то банк вернет вам их досрочно по первому требованию. В конце концов, это ваши деньги, но проценты, ради получения которых вы открывали депозит, могут остаться у банка. Управление риском - выбор вклада с возможностью досрочного снятия.

Таким образом, четкое формулирование цели депозита позволит вам правильно подобрать условия договора (срок, валюту, возможность пополнения и досрочного снятия и т. д.).

| Практическое занятие №3 решение задач по депозитным вкладам |

Определение суммы процентов по депозитам. Изучение депозитного договора

Цель работы: изучить содержание договора срочного банковского вклада (депозита), научиться рассчитывать проценты по банковским депозитам с использованием формул простого и сложного процента.

Общие положения

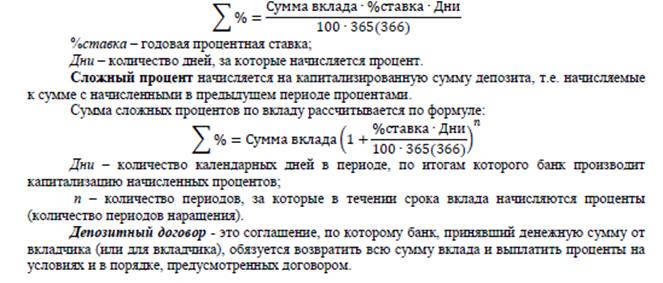

Банковский вклад (депозит) – это денежные средства, переданные банку под проценты и на условиях возврата, определенных договором банковского вклада.

За пользование денежными средствами банки могут начислять простые и сложные проценты.

Простой процент начисляется на первоначальную сумму депозита.

Сумма простых процентов по вкладу рассчитывается по формуле:

Практическое занятие №3

Дата добавления: 2022-06-11; просмотров: 537; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!