В соответствии со ст. 838 ГК РФ договор банковского вклада должен быть заключен в письменной форме.

Тема № 2.

Депозит

| Тема урока | Накопления и инфляция. Что такое депозит и какова его природа. |

Банковские депозиты

Банковский вклад (депозит) – это денежные средства, переданные банку под проценты и на условиях возврата, определенных договором банковского вклада.

Банковский вклад (депозит) — сумма денег, переданная лицом кредитному учреждению с целью получить доход в виде процентов, образующихся в ходе финансовых операций с вкладом.

Банковский вклад используют для хранения, сбережения и приумножения денежных средств. Открыть вклад в российских банках могут граждане Российской Федерации, иностранные граждане и лица без гражданства.

Существует следующая классификация вкладов (рис.1):

Рисунок 1 – Классификация вкладов

1) по срокам:

- вклад до востребования - по условиям вклада срок или иное условие возврата вклада не устанавливаются. Вклад находится в банке столько времени, сколько посчитает нужным вкладчик, т.е. до расторжения вкладчиком договора банковского вклада и закрытия счета по вкладу. Деньги со вклада до востребования можно снимать в любое время без потери в процентах, но ставка по такому виду вклада минимальная.

- срочный вклад - открывается на условиях возврата вклада по истечении определенного договором срока. Срок возврата вклада может быть установлен любой. Для того, чтобы получить полную процентную ставку, необходимо продержать деньги во вкладе в течение всего срока действия соглашения.

|

|

|

В ином случае банк вернет вклад, но с существенно сниженным процентом – как правило, на уровне ставки по вкладам до востребования. Срочный вклад, по своему назначению разделяют на:

- сберегательный вклад— самый простой подвид срочного вклада, по условиям которого запрещены операции пополнения вклада и снятия любых сумм.

- накопительный вклад— с возможностью пополнения депозита в течение всего срока действия договора.

- расчётный вклад (универсальный вклад)— с возможностью контроля депозита и проведения расходно-приходных операций.

2) по валюте размещения:

- рублевый;

- валютный;

- мультивалютный (несколько видов валют)

3) по видам вкладчиков

- вклад для физических лиц предназначен для обычных граждан. Такие депозиты подпадают под защиту системы страхования вкладов.

- вклад для юридических лиц – вид депозита, рассчитанный на организации.

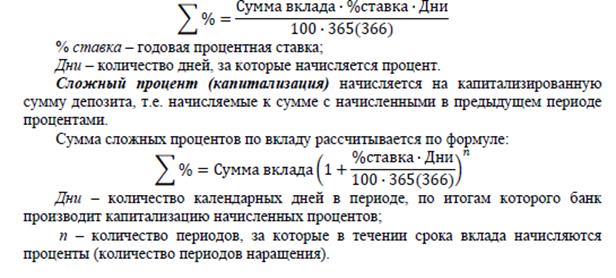

4) по способу начисления процентов:

Простой процент начисляется на первоначальную сумму депозита.

Сумма простых процентов по вкладу рассчитывается по формуле:

Рассмотрим пример: Гражданин Никитин Никита Никитович, решил сделать простой депозитный вклад 25. 000 рублей сроком на 5 лет и под проценты 15 в год.

|

|

|

Рассмотрим какую сумму гражданин Никитин сможет заработать на своем вкладе через 5 лет. Для произведения расчетов нам необходимо перевести 5 лет в года, для этого нам необходимо5* 565=1825 и прибавить 1 –это один высокосный день, так как раз в четыре годы мы с вами наблюдаем высокосный год. также 15% нужно перевести в целые числа и получим 0,15

Расчетная часть:

Числитель 25.000*0,15*1826=6 847 500 делим на знаменатель

Знаменатель 36 600

Получаем: 187,090 и *100 чтобы извлечь 100% и получаем чистый доход 18 709 рублей за 5 лет.

Общая сумма дохода составит: 43 709 рублей.

Можно рассчитать сумму % по депозиту 2 способом:

1. нужно количество дней 1826 :365=5

2. далее 25 000*15*5=1 87500:100=18 750

3. общая сумма депозита равна=43 750 руб.

Процентная ставка может быть фиксированная либо плавающая.

Плавающая процентная ставка содержит переменную величину, которая привязана к курсу финансового инструмента, например, к ключевой ставке Банка России

При закрытии банковского вклада проценты начисляются до дня (даты) фактического закрытия счета по вкладу.

Когда срочный либо другой вклад (иной чем вклад до востребования) возвращается вкладчику по его требованию до истечения срока, либо до наступления иных обстоятельств, указанных в договоре банковского вклада, то проценты по вкладу выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам до востребования.

|

|

|

| Тема урока | Условия депозита и управление рисками. |

Депозитный договор

Договор банковского вклада (депозитный договор) – договор, в силу которого одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты нанее в порядке и на условиях, предусмотренных договором.

Банк обязан заключить договор банковского вклада с обратившимся к нему гражданином, которым соблюдены необходимые условия открытия вклада данного вида, например:

- граждане Российской Федерации могут открывать вклады в банке и распоряжаться ими с момента достижения ими 14-летнего возраста;

- банковский вклад может быть открыт в пользу третьего лица – гражданина или юридического лица с обязательным указанием фамилии, имени и отчества (при его наличии) гражданина или наименования юридического лица;

|

|

|

- вносится сумма не ниже установленной банком минимальной суммы по данному виду вклада;

- договором могут быть предусмотрены любые не противоречащие закону условия возврата вклада.

В соответствии со ст. 838 ГК РФ договор банковского вклада должен быть заключен в письменной форме.

Письменная форма договора банковского вклада считается соблюденной при следующих условиях:

- подписание клиентом и банком договора банковского вклада;

- подписание клиентом заявления о согласии (акцепте) с правилами и условиями размещения вкладов в банке (офертой банка);

- выдача банком сберегательной книжки или сберегательного сертификата либо другого документа, отвечающего требованиям, предусмотренным для таких документов законодательством и сложившейся в соответствии с ним банковской практикой.

Дата добавления: 2022-06-11; просмотров: 216; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!