Форфейтинг и факторинг – различия и сходства

Основные сходства и различия факторинга и форфейтинга рассмотрены в таблице:

| Параметр | Факторинг | Форфейтинг |

| При каких операциях используется | Внутриторговые | Внешнеторговые (экспортно-импортные) |

| Валюты сделки | Ограниченное количество валют (преимущественно, рубли, доллары США, евро) | Зависит от кредитора, используется множество мировых валют |

| Срок финансирования | 90-180 дней | До 1 года и выше |

| Регресс | В зависимости от типа заключаемого договора | Отсутствует, все риски берет на себя банк-форфейтор |

| Величина выкупаемого долга | До 90% | Долг выкупается полностью |

| Дополнительные гарантии | нет | Возможно оформление гарантий третьей стороны |

| Стороны договора | Банк или факторинговая компания, продавец, покупатель | Банк, продавец |

| Возможность перепродажи требования | Нет | Есть |

Уровень переплаты по факторинговой сделке чаще всего выше, нежели по форфейтинговой в связи с дополнительными рисками банка-кредитора (отсутствие регресса, политический фактор и проч.).

Основные этапы совершения сделки

Для того, чтобы получить форфейтинговое финансирование, продавец-экспортер должен обратиться в банк с копиями следующих документов:

- Контракт.

- Инвойс. = документ, предоставляемый продавцом покупателю и содержащий перечень товаров и услуг, их количество и цену, по которой они поставлены покупателю...

- Транспортные документы, подтверждающие отправку товара.

- Вексель с передаточной надписью на имя форфейтера.

- Аваль или поручительство по векселю в качестве дополнительных гарантий для кредитора.

После рассмотрения банком всех документов, продавец и банк-форфейтер заключают соглашение о передаче долга, вексель при этом продается с дисконтом. После осуществления отгрузки товара, банк осуществляет перевод средств на счет покупателя.

|

|

|

Использование в малом бизнесе

Форфейтинг слабо распространен в сегменте малого бизнеса среди торговых предприятий. Такие компании, как правило, ведут бизнес внутри страны и больше заинтересованы в факторинге.

Важное значение имеет форфейтинг для компаний, которые ведут деятельность в сфере инновационного бизнеса, который предполагает взаимодействие с партнерами из развитых европейских стран. Форфейтеры в этом случае могут объединяться в синдикаты для того, чтобы осуществлять контроль за деятельностью дебиторов и их финансовой состоятельностью.

Плюсы и минусы

Как и в любом виде кредитования, основным минусом форфейтинга является переплата за пользование кредитными средствами. Кроме того, отсутствие регресса не позволяет продавцу отслеживать в постоянном режиме платежеспособность покупателей для корректировки торговой политики.

|

|

|

Плюсов же у такого вида финансирования гораздо больше:

- снижение рисков продавца;

- оформление векселя можно осуществить по частям (например, 2 векселя на каждую поставку) и продавать дебиторскую задолженность поэтапно или по частям4

- для покупателя возможно предоставление гибкого графика оплаты, различных отсрочек и льгот;

- продавец продает долг полностью, имея возможность сократить кассовые разрывы и получать дополнительную прибыль на эти средства уже в текущий момент;

Пример расчета

Экспортер заключил договор на поставку товара на сумму 1 000 000 долларов США. На партию товара оформляется 2 векселя на 500 000 Долларов США каждый. Продажа одного из них форфейтеру осуществляется с дисконтом в 5%, за комиссию агента в сумме 1,5%. Таким образом, продавец получает:

500 000 * 95% — 500 000*1,5% = 475 000 – 7500=467 500 долларов США

Оставшиеся 500 000 Долларов США продавец получает после истечения срока отсрочки напрямую от покупателя.

http://delatdelo.com/spravochnik/terminy/chto-takoe-forfejting.html

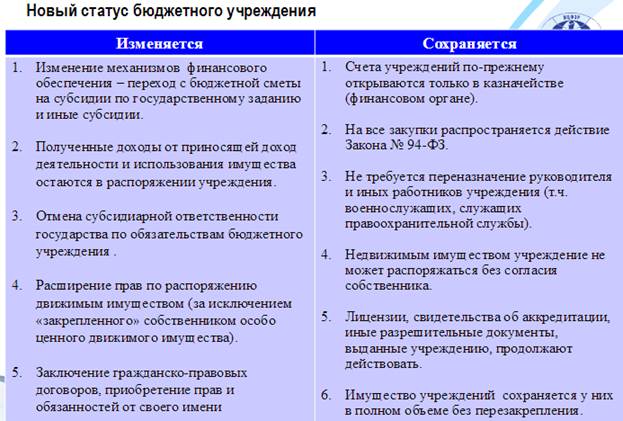

Бюджетные организации

Одним из этапов бюджетной реформы является реализация положений принятого 8 мая 2010 г. Федерального закона № 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" (далее – Закон № 83-ФЗ), который задает новые правовые и экономические условия работы государственных и муниципальных учреждений.

|

|

|

В соответствии с гражданским законодательством учреждение может быть:

- частным (создано гражданским или юридическим лицом);

- государственным или муниципальным (создано соответственно РФ, субъектом РФ или муниципальным образованием).

В свою очередь, государственные и муниципальные учреждения делятся на автономные, бюджетные, а с 01.01.2011 еще и на казенные. В общем порядке бюджетные учреждения отличаются от казенных тем, что доходы, приносящие от осуществляющей ими деятельности будут использовать по своему усмотрению, не перечисляя их в доход бюджета.

http://mgri-rggru.ru/info/docs/Common/AUvsBU_presentation.pdf

Способ финансирования казенного учреждения - за счет средств соответствующего бюджета на основании бюджетной сметы, бюджетного - на основе финансирования государственного или муниципального задания.

|

|

|

Следует отметить субсидиарную ответственность учредителя в казенном учреждении, в бюджетной субсидиарной ответственности нет. Говоря об ответственности перед кредиторами, казённое отвечает денежными средствами, а бюджетное отвечает всем имуществом, кроме недвижимого и особо ценного движимого имущества, переданного учредителем или приобретенного за счет выделенных им средств.

В бюджетном учреждении крупные сделки и сделки с заинтересованностью заключаются только с согласия учредителя. Заключение контрактов происходит от своего имени, в то время, как в казённом учреждении контракты заключаются от имени учредителя.

Подробнее: http://kotuch.ru/7214/chem-kazennoe-uchrezhdenie-otlichaetsya-ot-byudzhetnogo

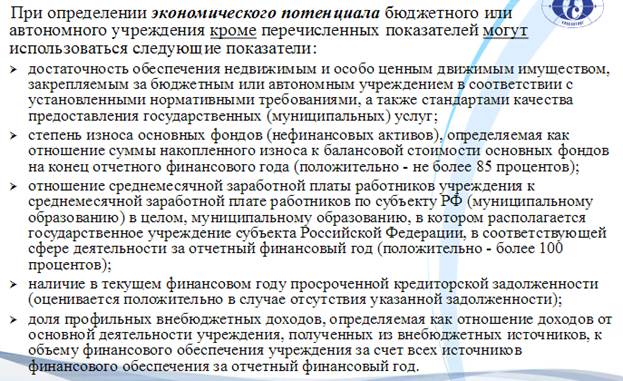

Экономический потенциал государственного (муниципального) учреждения рекомендуется определять на основании следующих показателей :

средняя доля внебюджетных средств в общем объеме финансового обеспечения учреждения ;

средний рост доходов учреждения ;

средний рост балансовой стоимости основных фондов учреждения ;

средний рост расходов бюджетных средств на единицу государственной (муниципальной) услуги;

средний рост заработной платы работников учреждения в среднем по учреждению ;

коэффициент эффективности использования фонда оплаты труда, определяемый как отношение среднего роста заработной платы работников учреждения, за исключением административно-управленческого персонала, к среднему росту заработной платы административно-управленческого персонала учреждения.

Учебная литература

Полезные материалы Вы можете найти также в учебниках:

Региональная финансовая политика: учебное пособие

Бреусова А.Г.

Издательство Омского государственного университета им. Ф.М. Достоевского • 2011 год • 200 страниц

В учебном пособии изложены теоретические основы региональной финансовой политики, дано представление о роли финансовой политики в социально-экономическом развитии территорий. Приведены сведения об основных инструментах финансовой политики и сферах их использования, рассмотрены направления налоговой, бюджетной, инвестиционной и тарифной политики органов власти субъектов РФ. Показаны методы и средства осуществления региональной финансовой политики, оценки финансово-бюджетного потенциала финансовой сферы региона.

Краткосрочная финансовая политика хозяйствующих субъектов

Пахновская Н.

ОГУ • 2013 год • 331 страница

В учебном пособии рассмотрены принципы принятия краткосрочных финансовых решений в рамках управления предприятием. Представлены инструменты управления финансовыми результатами и оборотным капиталом предприятия.

Учебное пособие предназначено для студентов, обучающихся по специальности 080105.65 Финансы и кредит и направлениям подготовки 080100.62 Экономика и 080200.62 Менеджмент.

про ковенанты и EBITDA см. https://www.lawmix.ru/bux/30430/ 2009

Дата добавления: 2022-06-11; просмотров: 21; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!