Разработка рекомендаций экономики и ДКП в РФ

С 2018 года цель по уровню инфляции установлена вблизи 4%, для её достижения Банк России использует систему инструментов ДКП, основным из которых в условиях инфляционного таргетирования является ключевая ставка.

Механизм её влияния следующий: изначально изменение процентной ставки мгновенно отражается на однодневной ставке МБК, далее на ставках денежного рынка сроком выше 1 дня, на доходность таких активов, как ОФЗ и корпоративные облигации, далее на динамику кредитной активности (лаг около 1 квартала), на динамику валютного курса, на ожидания участников финансового рынка, на инфляцию.[11]

По расчетам ЦБ инфляция в размере 4 % является оптимальной для российской экономики, так как обеспечивает страховку как от дефляции, так и от перехода инфляции в разряд высокой (свыше 10 %).

В базовом сценарии опирается наиболее вероятный вариант развития событий, закладывает устойчивый экономический рост, в странах - торговых партнерах, постепенное выравнивание ДКП в развитых экономиках и плавное падение цены на нефть с 70 до 55 за баррель в 2020-2021 годах[12].

В 2019 году существенное влияние на динамику цен окажет увеличение ставки НДС, также на уровне годовой инфляции скажется ослабление курса национальной валюты, имевшее место в 2018 году. Под действием этих причин годовой уровень инфляции в 2019 году временно превысит отметку в 4 %, достигнув пика в 1 квартале.

С 2020 года действие этих факторов стало ослабевать, однако снижение инфляции будет происходить медленно в силу действия эффекта от повышения НДС. К концу 2020 года она составит около 5,5 %.

|

|

|

Чтобы сократить длительность и масштаб влияния изменения НДС и динамики курса и обеспечить нормализацию инфляции на уровне 4% ЦБ придется проводить более жесткую политику.

В течение года планируется оставить ДКП в умеренно-жестком русле. Однако уже в первой половине 2021 года инфляция может прийти в норму, а эффект повышения ставки НДС и курсовой динамики будет практически полностью исчерпан. Это обеспечит условия для смягчения ДКП в конце 2020 - начале 2021 года[13].

Наиболее важными для системы в целом следует признать элементы, определяющие политику ДКР, хотя изменение элементов механизма ДКР также существенно влияет на всю эффективность системы.

Из выше изложенного следует, что основная проблема (не достигнутые Банком России стратегические цели ДКР) раскрывается следующим образом: если цели не достигаются, следовательно, возможно в первую очередь изменить цели, либо изменить применяемые правила ДКП, а во вторую очередь необходимо пересмотреть применяемый механизм ДКП, который может иметь экономический характер (настройку соответствующих инструментов ДКП), либо организационный характер (см. рис.1).

|

|

|

Рис. 1 – Разработка «дерева» проблем

Таблица 1 – Меры, применявшиеся ЦБ РФ в 2021-2023 гг. и их цели[14]

| Инструмент ДКР | Что сделать | Цель |

| Резервные требования | Возможность использовать право усреднения обязательных резервов было дано банкам, входящим в 3-ю классификационную группу, а также возможность для них на внеочередное регулирование обязательных резервов в случае резкого колебания величины валюты баланса. | Снижение системных банковских рисков. |

| Процентные ставки | Повышение и в дальнейшем снижение ключевой ставки. | Ограничение потоков капитала, в том числе с целью ограничения влияния на валютный курс. |

| Развитие специализированных инструментов рефи- нансирова- ния | Кредиты под залог прав требований по МБК для банка «МСП Банк». Кредиты под залог прав требований по кредитным договорам, обеспеченных договорами страхования «ЭКСАР». Кредиты под залог облигаций, выпущенных в целях финансирования инвестиционных проектов. Кредиты под залог закладных, эмитированных в рамках проекта «Военная ипотека». | Для стимулирования отдельных сегментов экономики, рост которых сдерживается структурными факторами. |

| Депозитные операции на срок от 1 до 6 дней | Допущены банки 3-й классификационной группы | Абсорбирование ликвидности, доступное в том числе для более обширного количества банков |

| Рефинансирование в виде обеспеченных кредитов | Допущены банки 3-й классификационной группы | Предоставление ликвидности, доступное в том числе для более обширного количества банков |

| Операции «валютный своп» | Введение лимита предоставляемой рублевой ликвидности в размере 2 и 10 млрд. рублей в день | Для стабилизации валютного рынка |

|

|

|

Таким образом, считаем обоснованным необходимость модификации механизма ДКР, который нужно направить в сторону повышения уровня монетизации экономики за счет целевого воздействия инструментов ДКП. Целесообразным инструментом ДКП в данном случае является инструмент - резервные требования к банкам, который вносит элемент удорожания в ресурсную базу банка.

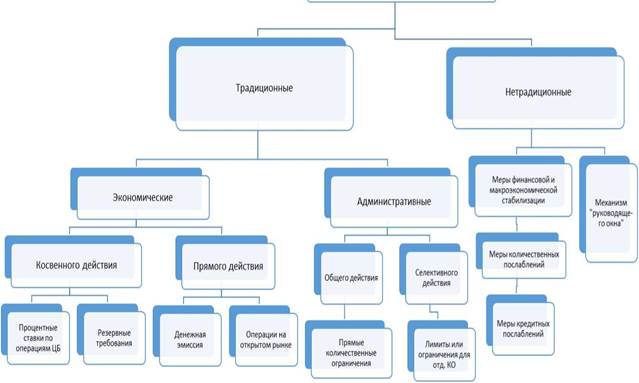

Инструменты ДКС

Рисунок 2 – Классификация разработанных методов ДКП: из общей мировой практики [15]

При этом для минимизации негативного влияния на инфляционные процессы в стране (чтобы избежать прямого увеличения денежной массы) необходимо организовать целенаправленное движение ресурсов в кредитные операции банков свыше 3 лет для предприятий реального сектора.

|

|

|

Таким образом, денежно-кредитное регулирование является сложной системой, структура и элементы которой проанализированы и представлены мной в работе. В качестве основных рекомендаций по оптимизации процесса ДКР в современной России предлагается переход на тактическое таргетирование денежной массы и целенаправленное повышение уровня монетизации в экономике, что возможно при соответствующей настройке инструментов ДКП. При этом новая модель ДКП может быть представлена следующим образом.

Таким образом, экономика России усилила свою зависимость от внешних финансовых потоков и в настоящее время имеет открытую финансовую систему. Это во многом способствовало тому, что в конечном итоге Россия оказалась в значительной степени затронута финансовыми потрясениями, хотя и позже, чем другие страны. Современная модель денежно-кредитной политики должна быть направлена на устранение кризисных явлений и обеспечение макроэкономической стабильности.

Существующий инструментарий денежно-кредитной политики для достижения поставленных целей недостаточен, поэтому требуется поиск решений с привлечением возможностей бюджетно-налоговой политики и банковского регулирования.

Между тем, как показал глобальный кризис, такие трансмиссионные каналы как процентный и кредитный являются основными при дестабилизирующем влиянии глобальной среды. Они позволяют оперативно повысить ликвидность в экономике, обеспечить нормальное функционирование платежной и кредитной систем, стабилизировать основные макроэкономические показатели.

На основе проведенного анализа считаем необходимым сделать пересмотр концепции денежно-кредитного регулирования и настройку соответствующего механизма его реализации. Так, в качестве стратегической цели деятельности Банка России должна быть законодательно закреплена ответственность за экономический рост. Ценовая стабильность, как сфера ответственности Банка России, в настоящее время не достижима.

Вывод по главе. В перспективе для повышения эффективности денежно-кредитной политики в России необходимо решение ряда задач, а именно:

1.продолжить активно использовать операции по рефинансированию банков с целью обеспечения соответствия денежного предложения спросу на деньги.;

2.совершенствовать инструментарий денежно-кредитной политики (а именно операций на открытом рынке, в том числе операции РЕПО), сохранение регулирования валютного курса и отслеживание показателей финансовой стабильности.

3.создать в отношении рубля условий для выполнения им всех функций денег в интересах стабильного социально-экономического развития страны (на первом этапе это использование рубля в качестве региональной валюты);

4.сбалансировать применения инструментов денежно-кредитной политики, направленных на комплексное воздействие на экономический рост, занятость, ценовую стабильность, устойчивость финансового рынка, макроэкономическую стабильность.

ЗАКЛЮЧЕНИЕ

Денежно-кредитная политика представляет собой мощный инструмент, который может, как улучшить экономическое состояние страны, так и ухудшить ее положение. Однако тщательный анализ текущих проблем экономики и рассмотрение альтернативных путей денежно-кредитной политики способствует принятию наиболее эффективных решений с минимальными негативными последствиями длягосударства.

С 2019 по 2021 г. наблюдается резкий рост инфляции на 4,91% и достиг 11,36%, такой рост был главным образом продиктован падением курса рубля на конец года из-за снижения мировых цена на нефть. Такой скачок инфляции был вызван, в первую очередь, введенными западными санкциями против Российской Федерации и девальвацией рубля, которые так же повлекли за собой дефицит ликвидности банковского сектора. Данные меры привели к снижению инфляции, поскольку кредитные ресурсы стали менее доступными, что не позволило предприятиям осуществлять расширенное воспроизводство, наряду с этим снизилась покупательная способность потребителей, что явилось сдерживающим фактором для цены.

По факту, ставка рефинансирования представляет собой выраженную в процентах годовых ставку, по которой центральные банки выдают кредиты кредитным организациям своей страны; то есть центральные банки, являясь кредиторами последней инстанции для кредитных организаций всоответствии с действующим банковским законодательством, организуют систему их рефинансирования.

Денежно-кредитная политика является основной стратегией, управляющей всем банковским сектором, структурой и динамикой денежной массы, инфляционными и валютными процессами, золотовалютными резервами и объемами инвестиций. Главная цель любой государственной политики, в том числе и денежно-кредитной – улучшение благосостояния населения.

Дата добавления: 2021-12-10; просмотров: 27; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!