Сущность и классификация основного капитала.

Любая организация обладает определенным имуществом. Имущество организации представляет собой активы предприятия, числящиеся на его балансе. Имущество любой организации подразделяется на две основные части, каждая из которых по - разному действует в производственном процессе: основные средства (капитал), оборотные средства (капитал). Эти две части по- разному участвуют в процессе производства в силу разной экономической роли и места в производственном процессе. Они также по- разному переносят свою стоимость на себестоимость конечного продукта в течение всего срока их полезного использования.

Согласно действующему законодательству каждая организация обязана вести учет имущества, используемого в процессе предпринимательской деятельности.

Основной капитал- это часть имущества организации, используемая в качестве средств труда при производстве продукции, выполнении работ или оказания услуг либо для управления в организации в течение периода, превышающего двенадцать месяцев.

Основные средства организации используются в течение определенных сроков, которые определяются по каждому виду или объекту основных средств организации самостоятельно и называются сроками полезного использования основных средств.

С развитием негосударственных форм собственности и рыночных отношений такой жесткий подход к установлению сроков полезного использования основных средств как нормативные государственные сроки полезного использования основных средств и амортизации исчерпал себя.

|

|

|

Таким образом, экономическую сущность основных средств и их назначение наиболее четко можно выразить в следующих выводах.

- основные средства участвуют в процессе производства свыше двенадцати месяцев;

- основные средства частями переносят свою стоимость на себестоимость конечного продукта в виде амортизации в течение срока их полезного использования;

- основные средства не изменяют своей натурально- вещественной формы в процессе производства.

Основные средства играют очень большую роль в деятельности любой организации [4, c.107]:

- основные средства - часть имущества, отражаемая в первом разделе баланса организации;

- основные средства в организации формируют налогооблагаемую базу по налогу на имущество;

- при заключении крупных контрактов (тендеров, организации торгов) всегда запрашивается информация о количестве и качестве основных средств организации;

- основные средства - самая дорогая часть имущества организации, для того, чтобы инвестировать средства в данную организацию, необходимо знать, прежде всего, состав, структуру, а также использование основных средств.

|

|

|

Назначение основных средств организации

- основные средства организации дают полную информацию собственникам об их состоянии, и позволяют спрогнозировать основные финансовые результаты;

- состояние основных средств несет важнейшую информацию для менеджеров при составлении планов организации, заключении контрактов, определении объема инвестиций.

Основными источниками информации о состоянии основного капитала в организации являются: форма № 1 (1 раздел бухгалтерского баланса организации «Основные средства и прочие внеоборотные активы»), приложение № 5 к бухгалтерскому балансу, форма № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов», инвентарные карточки, журнал начисления амортизации, акты приемки- передачи, договора аренды, аудиторские заключения.

Оценка основного капитала в организации производится в натуральных стоимостных показателях. Натуральные показатели позволяют получить представление о составе основного капитала, его технических характеристиках, сроках службы. В стоимостном выражении основные средства оцениваются по первоначальной (балансовой) стоимости.

|

|

|

Износ основных средств

ОЦЕНКА ПОТЕНЦИАЛЬНОГО БАНКРОТСТВА

Банкротом считается предприятие, если не–платежи его наблюдаются на протяжении 3 ме–сяцев и более. Перед оценкой предприятия на степень банкротства анализируется структура баланса этого предприятия, которая оценива–ется по двум финансовым показателям.

1. Коэффициент покрытия баланса (харак–теризует ликвидность) рассчитывается как отноше–ние оборотных активов к краткосрочным обязатель–ствам. Оптимальное значение составляет 2.

2. Коэффициент обеспеченности чистым оборотным капиталом оборотных активов

рассчитывается как отношение чистого оборот–ного капитала к общей сумме оборотных средств. Оптимальное значение равно 0,1 (10 %).

Если оба коэффициента соблюдаются, то структура баланса считается удовлетворитель–ной, в этой ситуации необходимо рассчитать

коэффициент возможной утраты платеже–способности на ближайшие 3 месяца.

Если коэффициент меньше 1, то предприятие может утратить свою платежеспособность, и если он больше 1, то предприятие сохранит свою пла–тежеспособность.

Если оба коэффициента или один из них не соблюдаются, то структура считается неудовлет–воренной, и в этой ситуации рассчитывается

|

|

|

коэффициент возможного восстановле–ния платежеспособности на ближайшие 6 месяцев. Если он меньше 1, то платежеспо–собность не будет восстановлена, а если боль–ше 1, то она восстановится.

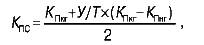

Коэффициент платежеспособности опре–деляется по формуле:

где КПкг и КПнг – коэффициент покрытия на конец и начало года;

У – период восстановления платежеспособ–ности, равным 6 месяцам, или период утраты платежеспособности, равный 3 месяцам; Т – продолжительность отчетного периода, равного 12 месяцев;

2 – нормативное значение коэффициента покрытия.

В зарубежной практике при прогнозировании вероятности используется формула (модель) Альтмана. Она называется определением Z-сче-та. Для ее определения требуется рассчитать пять коэффициентов:

1) коэффициент обеспеченности собственными оборотными активами (К1 );

2) рентабельность активов1 (рассчитывается с помощью нераспределенной прибыли) (К2 );

3) рентабельность активов (рассчитывается с помощью прибыли от реализации) (К3);

4) доля уставного капитала в заемном капитале(К4);

5) коэффициент оборачиваемости активов (К5 ).

Все названные коэффициенты должны быть

помножены на весомые значения Z-счета: К Ч 1,2 + К2 Ч 1,4 + К3 Ч 3,3 + К4 Ч 0,6 + К5 Ч 1. Вероятность банкротства оценивается следую–щим образом при таких значениях Z-счета: 1,8 и меньше – вероятность банкротства очень высокая; 1,9–2,7 – вероятность банкротства средняя; 2,8–2,9 – вероятность банкротства до–пустимая; 3 и больше – вероятность банкротства низкая.

Нематериальные активы

ПОНЯТИЕ И ВИДЫ ИНВЕСТИЦИЙ

В классическом энциклопедическом контексте инвестиции характеризуются как долгосрочные вложения капитала в отрасли эко–номики внутри страны и за рубежом.

С точки зрения финансовых параметров (или с позиций финансиста, бухгалтера) инвести–ции могут быть представлены как любые виды активов, вкладываемых в производственно-хо–зяйственную деятельность с целью последую–щего извлечения дохода (выгоды).

С точки зрения экономической инвести–ции рассматривают как расходы на создание (приобретение), расширение, реконструкцию и техническое перевооружение основного капи–тала, а также на вызванные этим изменения раз–меров и состава оборотного капитала.

Инвестиции обеспечивают динамичное развитие фирмы и позволяют решать такие задачи, как расширение собственной предпри–нимательской деятельности за счет накопления финансовых и материальных ресурсов; приоб–ретение новых предприятий; диверсификация деятельности вследствие освоения новых об–ластей бизнеса.

1. По объекту вложения капитала инвести–ции делятся на:

1) реальные (прямые) инвестиции – это вложения, направленные на увеличение ос–новных фондов предприятия как производ–ственного, так и непроизводственного назна–чения. Реальные инвестиции реализуются путем нового строительства основных фондов, расширения, технического перевоору–жения или реконструкции действующих пред–приятий;

2) финансовые (портфельные) инвести–ции – приобретение активов в форме цен–ных бумаг для извлечения прибыли. Это вло–жения, направленные на формирование портфеля ценных бумаг. 2. По характеру участия фирмы в инвести–ционном процессе инвестиции подразде–ляются на:

1) прямые инвестиции (подразумевают непо–средственное участие фирмы-инвестора в выборе объектов вложения капитала, к ним относятся капитальные вложения, вложения в уставные фонды других фирм, в некоторые виды ценных бумаг);

2) непрямые инвестиции (подразумевают участие в процессе выбора объекта инвести–рования посредника, инвестиционного фон–да или финансового посредника. Чаще всего это инвестиции в ценные бумаги). Отдельно выделяют венчурные инвестиции и аннуитет.

Венчурные инвестиции – это рискован–ные вложения капитала, обусловленные необ–ходимостью финансирования мелких иннова–ционных фирм в областях новых технологий. Это вложения в акции новых предприятий или пред–приятий, осуществляющих свою деятельность в новых сферах бизнеса.

Аннуитет – инвестиции, приносящие вклад–чику определенный доход через регулярные про–межутки времени.

Дата добавления: 2018-02-18; просмотров: 670; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!