Нормирование оборотных средств

Ритмичность, слаженность и высокая ре–зультативность деятельности предприятия за–висят от оптимального размера оборотного ка–питала.

Нормирование оборотного капитала – это установление экономически обоснованных (плановых) норм запаса и нормативов по элемен–там оборотных средств, необходимых для нор-мальнои деятельности предприятия. К числу нор–мируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Целью нормирования является опре–деление рационального размера оборотных средств, отвлекаемых на определенныи срок в сферу производства и сферу обращения. Нор–мирование оборотных средств предпола–гает определение норм запаса оборотных средств в днях; определение нормативов всех оборотных средств в денежном выражении, в том числе по каждому элементу. Норматив оборот–ных средств – это объем финансовых ресур–сов, предназначенных для формирования неснижающихся минимальных запасов оборот–ных фондов и фондов обращения (сырья, мате–риалов, топлива, готовои продукции на складе).

Норма оборотных средств в днях по ви–дам сырья и основных материалов включает:

1) транспортный запас – время пребывания оплаченных материальных ценностеи в пути;

2) технологический запас – время разгрузки, складирования и подготовки к производству;

3) время пребывания материалов в теку–щем, складском запасе (50 % среднего ин–тервала между поставками);

4) страховой запас (50 % текущего запаса).

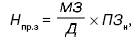

Норматив производственных запасов (Нпрз) рассчитывается по формуле:

где МЗ – затраты на материалы, тыс. руб.; Д – длительность планового периода, дни; ПЗн – норма в производственных запасах, дни.

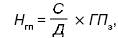

Норматив незавершенного производ–ства (Ннп) рассчитывается по формуле:

где С – себестоимость выпуска товарной про–дукции в плановом периоде, тыс. руб.; Дпрц – длительность производственного цикла, дни;

– коэффициент нарастания затрат. Коэффициент нарастания затрат опреде–ляется по формуле:

Норматив готовой продукции (Нт ) опре–деляется по формуле:

где – норма запаса готовой продукции, дни.

Общая сумма нормируемых оборотных средств (Н ) рассчитывается по формуле:

Нос. = Нпр.з + Ннп + Нгп.

Потребность предприятий в объеме нор–матива должна покрываться за счет собствен–ных средств. Дополнительная потребность должна удовлетворяться за счет краткосрочного банковского кредита.

Управление оборотным капиталом.

Управление оборотным капиталом пред–приятия оказывает большое влияние на резуль–таты его финансово-хозяйственной деятель–ности.

С одной стороны, необходимо более рацио–нально использовать имеющиеся оборотные ресурсы (речь идет прежде всего об оптимиза–ции производственных запасов, сокращении незавершенного производства, совершенство–вании форм расчетов и др.). С другой сторо–ны, в настоящее время предприятия имеют воз–можность выбирать разные варианты списания затрат на себестоимость, определения выруч–ки от реализации продукции (работ, услуг) для целей налогообложения и др.

Главной целью управления оборотным капиталом предприятия является в общем слу–чае максимизация прибыли на вложенный капи–тал при обеспечении устойчивой и достаточной платежеспособности предприятия. Предприятие в случае эффективного управления своими и чу–жими оборотными средствами может добиться рационального экономического положения.

Объектами управления оборотным ка–питалом являются основные его элементы:

1) запасы (управление запасами означает опре–деление потребности в них, обеспечивающей бесперебойный процесс производства и реа–лизации);

2) дебиторская задолженность (управление дебиторской задолженностью предполагает определение политики предоставления кре–дита и инкассации для различных групп поку–пателей и видов продукции; анализ и ранжи–рование покупателей в зависимости от объе–мов закупок, истории кредитных отношений и предлагаемых условий оплаты; контроль расчетов с дебиторами по отсроченной или просроченной задолженности и т.д.); 3) денежные средства (управление денежны–ми средствами осуществляется путем прог–нозирования денежного потока).

Управление оборотными средствами включает решение главных задач, таких как:

1) расчет минимально достаточных средств для авансирования оборотных активов с целью бесперебойной и ритмичной работы предприя–тия. Эта задача решается нормированием оборотных средств. Методика процесса нор–мирования была подробно изложена выше;

2) выработка учетной политики предприятия для оптимизации налогообложения путем выбо–ра методов амортизации МБП, списания то–варно-материальных ценностей, определе–ния выручки от реализации и т.д.;

3) ускорение оборачиваемости оборотных средств на каждой стадии оборота капитала. Для решения данных задач на предприятии

должны разрабатываться организационные и технико-экономические мероприятия по уско–рению прохождения каждого этапа движения оборотных производственных фондов и фондов обращения от оплаты поставщикам до получе–ния денежных средств от потребителей. Эф–фект ускорения выражается в уменьшении потребности в оборотных средствах.

Дата добавления: 2018-02-18; просмотров: 581; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!