Директор отдела по работе с клиентами, ECT

Вице-президент, ECT

Генеральный менеджер, ECT

Старший вице-президент, Enron Corp. (головная компания Энрон)

Старший вице-президент и финансовый директор, Enron Corp.

Октябрь 2001 : Исполнительный вице-президент и финансовый директор, Enron Corp.

В любом случае назначение Фастова в ECT было правильным, поскольку это подразделение Энрона как раз и занималось всем спектром трейдинговых операций: финансовые услуги производителям и конечным потребителям энергетического сырья, форвардные контракты, своп-соглашения и управление рисками. И именно здесь Энди оказался в своей профессиональной тарелке.

Итак, получив зеленый свет от Скиллинга при благожелательно-умильном одобрении дедушки Лея, Энди Фастов впился в пропахшее газом тело Энрона и с головой ушел в реализацию главной идеи-фикс своей жизни: быль сделать сказкой. Иными словами превращать материальные активы в ценные бумаги. Эта программа развивалась в двух направлениях: Энрон стал распродавать непрофильные активы и одновременно создавать сложные финансовые инструменты, чтобы затем торговать ими наравне с живым газом и электроэнергией.

И все же не стоит кривить душой: программа Фастова в тот момент идеально соответствовала потребностям Энрона, который изнывал от текущих долговых обязательств и нуждался в неиссякаемом потоке наличности для выплаты процентов. А продажа активов и новых биржевых инструментов безусловно считались первостатейными источниками такой наличности. Скиллинг был горд за своего протеже: «Нам был нужен кто-то, кто мог переосмыслить финансовую структуру Энрона с головы до ног. Причем этот человек не должен принадлежать прошлому – ведь вчерашней промышленности больше не существует. У Энди есть ум и молодецкая удаль для нового мышления», – заявил он в одном из интервью. Самое время разобраться с вопросом: «Откуда же взялись эти долговые обязательства Энрона?» Оказывается, от дурной наследственности. Уж очень не повезло ему с родителями. Мы помним, что папу звали InterNorth, а маму Houston Natural Gas (председателем правления которой и был Кеннет Лей). С мамой все было в порядке: «Когда Лей пришел в HNG (в 1984 году – С.Г. ), она уже была одной из самых успешных предприятий в Хьюстоне, членом Нью-Йоркской фондовой биржи с большими запасами газа и политическими связями», – вспоминает Камерон Пэйн, бывший казначей компании Gulf Oil. Подкачал как раз папа InterNorth. Дело было так.

|

|

|

Когда InterNorth слился (вернее – поглотил) компанию Кеннета Лея, незадолго до этого миннеапольский магнат Ирвин Джэкобс положил глаз на InterNorth и одним махом скупил крупный пакет его акций. InterNorth ринулся на судорожные поиски так называемого «белого рыцаря» – дружественной компании-избавительницы – и вышел на Houston Natural Gas: как-никак те были из своих, из газовиков. Одна из популярных тактик противоборства насильственному поглощению – подсунуть обидчику «отравленную пилюлю», то есть перегрузить собственную компанию долговыми обязательствами до такой степени, чтобы сделать насильственное поглощение непривлекательным. Так и поступил InterNorth: на переговорах с Кеннетем Леем соглашался на все условия, не торговался и очень торопился. Как потом издевался Ирвин Джэкобс, потирая руки: «Если только люди во что-нибудь поверят, то в конце концов дотянутся до звезд». В итоге за слияние с HNG InterNorth отстегнул 2.3 миллиарда долларов – огромную премию сверх того, что стоила HNG на тот момент. Да и Кенни Лей не продешевил в личном плане: став во главе новорожденного Энрона, он выбил себе такую зарплату, что через год занял пятое место в рейтинге самых высокооплачиваемый генеральных директоров Америки.

|

|

|

Совокупность испуганных телодвижений InterNorth привела к тому, что на плечи ребенка Энрона легли долговые обязательства в размере 5 миллиардов долларов (!), а по этим обязательствам набегало 50 миллионов долларов процентов ежемесячно!

|

|

|

Теперь самое смешное Ирвин Джекобс никогда не собирался поглощать InterNorth! Джэкобс просто гениально рассчитал всю партию наперед и умышленно создал видимость насильственного поглощения, справедливо полагая, что InterNorth со страху наделает глупостей и объединится с кем-нибудь, переплатив втридорога. Зачем это было нужно Джэкобсу? А затем, что после слияния InterNorth и HNG у него автоматически образовался солидный пакет акций Энрона, распухший сверх меры в результате искусственного завышения стоимости акций новорожденного. Так что Энрону пришлось отсылать Джэкобсу «зеленое письмо» – заплатить 240 миллионов долларов сверх текущей котировки своих акций, лишь бы выкупить его пакет. Блестящая двухходовка со стороны биржевой акулы и бездарное расточительство газовиков.

Но и это еще не все: для того, чтобы рассчитаться с Джэкобсом были позаимствованы 230 миллионов долларов из пенсионного фонда сотрудников компании! В этом фонде образовался излишек сверх обязательного федерального минимума – вот его-то и пустили в дело. Глядя на то, как 16 лет спустя Энрон кинул и остальные пенсионные фонды Америки, начинаешь понимать, что речь идет не о своеволии Энди Фастова, а о дурной наследственности компании в целом.

|

|

|

Как бы там ни было, с самого первого дня своего существования Энрон отчаянно боролся с унаследованным долгом, распродавал активы и вступал в рискованные скорострельные сделки. На эту самую амбразуру и бросили Фастова. И правильно сделали, потому что ему это чертовски нравилось. Еще бы: ведь живые активы – не та священная корова, которой поклонялись Энди и его покровитель Скиллинг. Их влекла виртуальная Америца или, попросту говоря, приоритет отдавался рыночной капитализации, а не материальным активам.

«Когда я пришел в 1990 году, капитализация Энрона составляла три с половиной миллиарда долларов. В октябре 1999 года у нас около 35 миллиардов и это почти без дополнительной эмиссии. Мы дали прибыль нашим инвесторам, нарастили баланс, удержали стабильный рейтинг агентств и добились низкой себестоимости капитала», – хвастался Энди в интервью журналу CFO, назвавшего его лучшим финансовым директором года (The Finest in Finance в категории «структуризация капитала», Capital Structure Management).

Но самое главное, что Энди Фастов замечательно рассчитал, что нормальные люди ничего сверять и считать не будут, а от интервью у них останется лишь светлое чувство уверенности в завтрашнем дне и благодарности за неустанную заботу менеджмента о рядовых тружениках биржевого труда – малых инвесторах Энрона. Именно интервью Фастова и рожденное им «светлое чувство» вошли в историю реальной Америки, а скучные цифры годового отчета – это скучная иллюзия Америцы.

Переломный момент в истории Энрона ……………..

Мы подошли к переломному моменту в истории Энрон: в 1991 году Эндрю Фастов впервые опробовал смелую финансовую схему, которая впоследствии стала главным инструментом виртуализации отчетности.

Конечно, Фастов ничего революционного не изобрел, а лишь позаимствовал идею у других мастеров гешефта. Как бы там ни было, благодаря этому заимствованию у нас сегодня появилась возможность покопаться в деталях сделок того периода: дело в том, что некий нью-йоркский схемотехник Бернард Глатцер подал в свое время в суд на банкиров Энрона, обвиняя их в воровстве его бизнес-модели. И хотя в 1997 году Глатцер дело проиграл[69] , Энди Фастова вызывали для дачи свидетельских показаний, откуда общественность и узнала подробности.

Надо сказать, что у Энрона постоянно возникали проблемы с авторским правом: какую сделку не возьмешь, оказывается и она была позаимствована на стороне. Скажем, тот же Газовый Банк, авторство которого приписывается Джефу Скиллингу. На самом деле идея и разработка проекта принадлежала Джеральду Беннетту, руководителю отдела газопроводов Энрона. В 1989 году Скиллинг (тогда еще консультант компании McKincey & Co) пришел к Беннетту, внимательно его выслушал, а затем изложил идею Газового Банка руководству Энрона. В результате Ричард Киндер, президент Энрона, пригласил Скиллинга на постоянную работу в компанию.

Джеральд Беннетт как никто другой знал, что для бесперебойной работы газопроводов Энрона принципиально важно, чтобы у основных потребителей – коммунальных хозяйств – были долгосрочные соглашения с производителями о поставках газа по фиксированным ценам. Однако производители вовсе не были заинтересованы в долгосрочных контрактах, поскольку цены на газ менялись чуть ли не каждый день и стандартный договор редко превышал 30 дней.

«Почему бы Энрону самому не создать газовые резервы и не заключить долгосрочные соглашения с потребителями напрямую?» – такова была идея Беннетта, подхваченная и с энтузиазмом воплощенная Скиллингом в Газовом Банке. Но для этого сначала требовалось приобрести газ у поставщиков, а те не очень-то и спешили играть в песочнице техасского парвеню.

И тогда корпоративный гений Энрона породил вариацию на тему бессмертного «утром – деньги, вечером – стулья». Дело в том, что поставщики энергосырья постоянно испытывали недостаток в наличности, и Энрон решил: «Мы их заочно профинансируем, а за это впоследствии получим часть их газовых резервов в оговоренные сроки!».

Поскольку деньги платились вперед, Энрон заранее знал цены, по которым он получит газ от поставщиков, независимо от капризной рыночной конъюнктуры и показателей выработки производителей. Теперь можно было делать наценку и с выгодой для себя заключать долгосрочные соглашения с коммунальными хозяйствами.

Оставалось дело за малым – найти деньги для финансирования этих самых производителей. Первое, что приходит в голову: взять кредит в банке. Второе: раскошелиться и заплатить из собственного кармана. К сожалению оба варианта не подходили, поскольку и в том и в другом случае приходилось вешать на баланс задолженность (кредиторскую – в случае с банком, или дебиторскую – если производителей газа профинансирует сам Энрон), а баланс Энрона и так лопался от долговых обязательств. По признанию самого Фастова: «Если компания подобная Энрону показывает слишком большие долговые обязательства в своем балансе, агентства понизят кредитный рейтинг Энрона».

В этом кредитном рейтинге – ключ к пониманию всей истории Энрона, как ее взлета, так и сокрушительного падения. Поэтому уместно потратить несколько минут и познакомиться поближе с этим объектом почитания, поклонения, вожделения и максимального напряжения корпоративных сил Америки.

Кредитный рейтинг присваивается долговым обязательствам компаний для того, чтобы дать рядовому инвестору общее представление о степени риска при вложении в эти бумаги. В качестве недосягаемого идеала берется долг правительства США и его федеральных структур, поскольку все свято верят в невозможность банкротства Дядюшки Сэма. По большому счету, так оно и есть, потому что Дядюшка Сэм самостоятельно печатает деньги, и сомневаться в том, что он расплатится по долгам, не приходится: допечатает и отсчитает. Впрочем, до столь заурядного по российским меркам расклада еще никогда не доходило: правительство США всегда исправно платило по долгам. Другое дело, что происходит это за счет выпуска новых долговых обязательств, но это уже особый разговор.

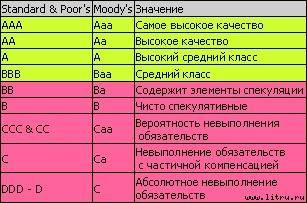

Рейтинг присваивают специальные агентства. Самых известных – два: Standard & Poor's и Moody's:

Рейтинги от трех А до трех В считаются инвестиционным классом (investment grade), а ниже – рискованным капиталовложением (speculative).

Снижение рейтинга почтенной компании – всегда большое горе, особенно если эта компания оперирует на сырьевом рынке, где приходится постоянно брать взаймы и давать в долг. Ведь чем выше рейтинг, тем ниже процентная ставка по обязательствам. Теперь понятно, почему Энрон так щепетильно относился к вопросу поддержания своего рейтинга инвестиционного класса, и всячески избегал лишних кредитов.

Итак, Энрон ломал голову над тем, где взять денег для финансирования производителей газа да так, чтобы при этом не испортить себе кредитный рейтинг. Вот тут-то Энди Фастов и вспомнил свое любимое слово – секьюритизация! С тех пор – с 1991 года – эта штука уже ни на миг не исчезала из лексикона Энрона, поэтому, хочется нам или нет, но придется скрепя сердце в ней разобраться.

Итак, секьюритизация – это чрезвычайно эффективный способ получить финансирование под любую дебиторскую задолженность. Для читателей далеких от бухгалтерских весей, поясню, что дебиторская задолженность – это, попросту говоря, предстоящие денежные поступления. Таковыми могут быть деньги за аренду домов, машин, предоставленного займа, использование кредитных карт, эксплуатацию свечного заводика, наконец, продажу газовых резервов, как в случае с Энроном.

Таким образом секьюритизация – это альтернатива банковскому кредиту, когда либо нет желания его брать, либо банк сам не дает. В последнем случае секьюритизация получает особую привлекательность в условиях российской действительности.

Теперь механика процесса:

1. Компания, задумавшая получить финансирование путем секьюритизации, (она называется originator – создатель) аккумулирует активы, которые будут в дальнейшем обеспечивать денежные поступления, в один большой портфель и затем продает этот портфель третьему лицу[71] . Обратите внимание, именно продает, а не передает внаем или временное пользование. Это очень важное условие, которое называется bankruptcy remote transfer – нейтрализация фактора банкротства. В самом деле, после продажи активов целевой компании их судьба больше не зависит от судьбы создателя: даже если он полностью разорится, выведенные активы останутся в целости и сохранности.

2. С этого момента главным действующим лицом, держателем портфеля активов, выступает уже это третье лицо, которое называется – Special Purpose Entity (SPE), целевой компанией[72] . Целевая компания создается специально под данный проект, на то она и целевая. Поскольку активы целевой компании не подарили за красивые глаза, то за них следует расплатиться с создателем. А денег, как вы понимаете, у SPE нет. Поэтому она подготавливает эмиссию собственных ценных бумаг – обычно это долговые обязательства различного типа облигаций или векселей, обеспеченных – правильно! – предстоящими денежными поступлениями от купленных у создателя активов.

3. Следующий – наверное самый важный – этап секьюритизации: получение кредитного рейтинга для новых ценных бумаг. Очевидно, что если высокий рейтинг не будет обеспечен, то никто покупать долговые обязательства целевой компании не будет, и вся схема обрушится, не дожив до победного конца.

4. Итак, достойный кредитный рейтинг получен и долговые обязательства SPE попадают на рынок ценных бумаг, где их приобретают, как правило, рядовые инвесторы. В зависимости от того, как целевая компания увязывает денежные поступления от активов с тем, что она наобещала инвесторам по своим долговым обязательствам, эти обязательства делятся на транзитные[73] и платежные[74] сертификаты. В первом случае выплаты по долгам напрямую увязаны с денежными поступлениями от активов и целевая компания выполняет роль простого координатора потоков. Во втором случае, целевая компания проявляет творческую смекалку: собирает поступления от активов и реинвестирует их в какой-нибудь еще проект или другие бумаги, так что расплачивается она с инвесторами уже доходами с этих новых сделок.

5. Заключительный победный аккорд: выручку от продажи своих ценных бумаг целевая компания передает создателю и тем самым расплачивается за проданные активы. Тут, думаю, уместно заметить, что с самого начала создатель не терял контроля над активами: хоть он их и продал в подставную (будем называть вещи своими именами) целевую компанию, однако тут же получил субконтракт от этой целевой компании на управление активами. А вы разве сомневались?

Рис.1.Схема секьюритизации

Остается два нерешенных вопроса: что привлекательного находят в секьюритизации инвесторы, которые покупают долговые обязательства целевой компании? И: зачем вся эта кутерьма понадобилась компании-создателю?

С инвесторами все просто: во-первых, они покупают облигации с чистым сердцем, поскольку точно знают, какими активами эти ценные бумаги обеспечены. Ведь создатель со всеми своими долгами, проблемами, сторонними обязательствами и прочей головной болью с самого начала был выведен за скобки, когда продал активы целевой компании! А у самой SPE вообще все лежит на поверхности: никаких боковых сделок, левых гешефтов, ничего кроме известных активов. Но, самое главное: облигации целевой компании получили хороший кредитный рейтинг, так что можно смело вкладывать деньги в такую прозрачную схему. Наконец, последнее: обычно долговые обязательства целевых компаний оформляются по всем правилам модного сегодня «структурированного финансирования». А это означает, что ценные бумаги делятся на категории, исходя из принципа: «Чем выше риск, тем выше доходность». Поэтому выпускаются секьюритизированные сертификаты старшей, средней и младшей категории , а также облигации с фиксированной и плавающей процентной ставкой. Тем самым, инвестор может подобрать такую ценную бумагу, которая наилучшим образом подходит ему по темпераменту, терпимости риска и т. п. Впрочем, все это, конечно, от лукавого и безрисковость секьюритизации – такая же иллюзия, как и все остальное на фондовом рынке. Более того, иллюзия эта вдвойне опасна, поскольку прячется именно за уверениями (и всеобщей убежденностью) в особой надежности сделок такого типа.

Привлекательность секьюритизации для создателя, на первый взгляд, не столь очевидна. Но только на первый взгляд. И лишь до тех пор, пока мы не сделаем одно маленькое предположение: а что если активы, которые в самом начале создатель продал целевой компании, ему не принадлежали? Он лишь собирался их приобрести, да вот денег не хватало? А ведь именно так и обстоят дела в большинстве примеров секьюритизации! Предположим, вы хотите купить машину, чтобы затем заняться на ней частным извозом. И, как водится, денег на машину у вас нет. Тут-то на помощь и приходит секьюритизация: вы пишете долговые расписки примерно такого содержания: «Я обязуюсь ежемесячно выплачивать 10 долларов в течение трех лет, а по окончании этого срока вернуть саму одолженную сумму» и продаете их своим друзьям и знакомым по 1000 долларов за штуку. Причем знакомые, думаю, долго колебаться не будут, поскольку знают вас как работящего человека и имеют все основания предполагать, что на извозе вы легко заработаете требуемую сумму. Да к тому же и условия сделки хороши: 12 % годовых. На вырученные средства вы приобретаете машину без всякого там банковского кредита, для которого наверняка потребуют залог в виде самой машины, дома или жены.

Точно такая же ситуация сложилась у Энрона: на начальном этапе у него не было ни денег для финансирования поставщиков газа, ни самих газовых резервов (которые, как вы помните, предоставлялись Энрону не до, а после финансирования). Получалось. Что схема секьюритизации просто напрашивалась сама собой. И за дело взялся Энди Фастов.

Первый блин вышел комом. Проект, над которым Фастов работал совместно с с рядом уолл-стритовских фирм, получил называние Кактус I (Cactus I). Это была девственно чистая, прямо-таки ученическая, секьютризационная схема, по которой газовые резервы сливались в единый пул, передавались в целевую компанию (тот самый Кактус I), затем производилась эмиссия долговых обязательств, которые продавались широкой общественности.

Поскольку широкая общественность – это рядовые инвесторы, то с особой остротой встал вопрос о получении высокого кредитного рейтинга для облигаций Кактуса. А вот с этим как раз не заладилось, потому что секьюритизационные активы – те самые газовые резервы – пока что принадлежали не Энрону, а различным газовым производителям, а у каждого из них прятался свой скелет в шкафу: долги, модернизация производства, проблемы с менеджментом и так далее, что принципиально осложняло анализ портфеля активов Кактуса рейтинговым агентством. В этом, кстати, еще одна специфическая особенность секьюритизации: как мы знаем, сама компания-создатель устраняется после передачи активов в SPE, однако в случае, когда активы принадлежат не создателю, а третьим лицам (то есть не Энрону, а газовым производителям), то все риски автоматически переносятся именно на этих третьих лиц, от состояния которых теперь и зависит кредитный рейтинг ценных бумаг целевой компании.

Но дело не только в том, что отсутствие высокого кредитного рейтинга отпугивало от ценных бумаг Кактуса рядовых инвесторов. В конце концов их можно было увлечь высокими процентными ставками по облигациям. Вот только при этих высоких ставках вся сделка теряла всякую привлекательность для Энрона, поскольку просто не давала прибыли: все поступления от реализации газовых активов уходили бы на покрытие долговых обязательств Кактуса.

Поэтому Кактус I так и остался жить на бумаге, а вместо него на свет появилась уже более изощренная схема – Кактус III (куда делся второй Кактус – никто не знает).

Проект- Кактус III

Как мы помним, первый блин – Cactus I – вышел комом. Все застопорилось уже на стадии получения кредитного рейтинга инвестиционного класса для долговых обязательств создаваемой целевой фирмы (этого самого Первого Кактуса). Ведь без высокого кредитного рейтинга делать было нечего, потому что облигации планировалось продать в «народ». А как известно, широкие инвесторские массы без рейтинга – ни шагу! Поэтому было принято решение работать кулуарно, с «индивидуальным», так сказать, подходом.

Новый ход конем Энди Фастова получил называние Кактус III. Прорыв заключался в том, что ценные бумаги SPE (целевой компании), обеспеченные портфелем газовых резервов предлагались не на открытом рынке, а специальному консорциуму инвесторов и банков.

Схема выглядела так:

1. Создается первая целевая компания – Кактус III. Одна эмитирует два типа долговых обязательств: класс А с фиксированным процентом и класс В с плавающим процентом. 2. Создается вторая целевая компания – чистый транзитный SPE – который получает кредит от консорциума банков и на эти деньги покупает облигации Кактуса III. Проценты по облигациям идут в погашение процентов по кредиту. По сути, банки купили облигации Кактуса III, но на бумаге это выглядит как чистый кредит. Зачем? Затем, что законодательно банки должны давать кредиты, а не заниматься спекуляциями с ценными бумагами.

3. Облигации класса В были напрямую проданы финансовому подразделению гиганта General Electric – General Electric Credit.

4. Кактус III использует полученные деньги от реализации своих ценных бумаг для закупки резервов у газовых производителей.

5. Энрон покупает у Кактуса III газ и продает его покупателям (коммунальным хозяйствам) по долгосрочным контрактам с фиксированной ценой. Как элегантно заявил Энди Фастов, скромно потупив очи: «Будем надеяться, они сумеют продать газ дороже, чем его приобрели». Обратите внимание на замечательное словцо «они», словно Энди не имеет никакого отношения к Энрону. На самом деле это проговорка на уровне подсознания: Фастов испытывает неприязнь к реальной Америке с ее живым газом, живыми «коммуналами» и прочими приземленными атрибутами. Его стихия – виртуальная Америца, мир неуловимых финансовых схем, движения цифровых записей и невидимых состояний.

6. Кактус III использует деньги от продажи газа Энрону для погашения своих обязательств перед SPE (по бумагам класса А) и General Electric Credit (по классу В).

Энди Фастов особо подчеркивал что вся разработка секьюритизационной схемы проходила под строгим контролем и наблюдением со стороны главного аудитора Энрона – фирмы Артур Андерсен. Андерсен дал добро и Кактус III запустился в полную силу.

И в самом деле: опыт работы Энрона со своим первым SPE сам по себе ничем не примечателен и уж тем более не криминален. Однако именно в Третьем Кактусе была отработана главная схема выведения долговых обязательств из баланса компании, которая в последующие годы стала основой головокружительного успеха Энрона. Тот факт, что блестящие показатели существовали только на бумаге, то есть на уровне бухгалтерской отчетности, дела не менял, поскольку рейтинговые агентства кроме как с этой отчетностью ни с чем дела и не имеют. Остальное – дело техники: высокий кредитный рейтинг, дополненный нескончаемой серией удачных PR-кампаний, постоянно подпитывал интерес широкой публики к ценным бумагам Энрона, капитализация которой росла как на дрожжах.

Однако использованием секьюритизационной схемы революция, произведенная Скиллингом и Фастовым в Энроне, не ограничилась. Другим потрясением стала смена одного из основополагающих принципов бухгалтерии. Речь идет о процедуре, которая называется mark-to-market accounting, привязка к рынку.

Мы помним, что Газовый Банк Энрона располагал сырьевыми резервами (проданными в Кактус III), на поставку которых он заключал долгосрочные соглашения с компаниями коммунального хозяйства. Возникал вопрос: «Как учитывать прибыль по этим долгосрочным соглашениям?». Традиционная бухгалтерия требует, чтобы учет производился после того, как соглашение выполнено (то есть, будет произведена поставка газа) в каждое его части. Джеф Скиллинг предложил альтернативный способ – mark-to-market – согласно которому прибыль по долгосрочным контрактам проводилась по балансу уже в текущем году, не дожидаясь реальных поступлений.

Лучше всего представить себе действие mark-to-market на примере финансового трейдинга. Каждый участник биржевых торгов волен выбирать удобный для него принцип ведения бухгалтерии. Обычно все работают по старинке: пока акции не проданы и находятся в вашем портфеле, любая прибыль или убыток считаются нереализованными и поэтому никак не учитываются при заполнении налоговой декларации. Однако наиболее продвинутые трейдеры избирают привязку к рынку. Предположим в портфеле лежат три акции – А, В и С. Мы купили их летом текущего года по таким ценам:

Дата добавления: 2018-02-15; просмотров: 555; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!