Етап 2. Алгоритм та розрахунок ліміту овердрафту

Ліміт овердрафту (тобто автоматичного кредитування банком дебетового сальдо на розрахунковому рахунку підприємства) здійснюється по результатам оцінки надходження грошових потоків на розрахунковий рахунок підприємства за 2 попередніх місяця.

За листопад 2006 р. сукупний обсяг реалізації підприємства склав П1=38361грн., при чому К1%=2,5% реалізації було здійснено на умовах відстрочки платежу на 1 місяць. Дебіторська заборгованість, що виникла у результаті неторгових операцій підприємства та підлягала погашенню у листопаді місяці склала ДЗ1=3069 грн. Однак неплатежі по цій заборгованості склали К2%=0,2%.

У грудні 2006 р. обсяг реалізації товару підприємства збільшився на К3%=8,5% у порівнянні з попереднім місяцем, однак на умовах відстрочки платежу на 1 місяць було реалізовано К4 %=1,5%. Дебіторська заборгованість, що виникла у результаті неторгових операцій підприємства та підлягала погашенню у грудні склала ДЗ2=3308 грн. Неплатежі по торговій дебіторській заборгованості склали К5%=0,3%, а по неторговій – К6%=0,2%. Кредитний рейтинг – К7=0,98, коефіцієнт стабільності грошових потоків – К8=0,96, перспективність галузі – К9=0,97.

Овердрафт надається на умовах плаваючої процентної ставки R%. При чому, для різних термінів користування кредитом встановлюється різна процентна ставка (табл. 2.20).

Таблиця 2.20

Ставки по овердрафту

| Термі кредиту

| 17 днів

| 814 днів

| 1521 днів

| 2231 днів

|

| Ставка R, %

| R1

| R1+2%

| R1+4%

| R1+6%

|

| Фактична ставка R,%

| 27,0%

| 29,0%

| 31,0%

| 33,0%

|

Динаміка процентної ставки по овердрафту ідентична до ставки по стандартному короткостроковому кредиту (табл.1.4).

Овердрафтом підприємство користується в тому випадку, коли коштів на поточному рахунку не вистачає для оплати поточних витрат. Проценти по овердрафту погашаються одночасно з основною сумою боргу.

Розраховуємо сукупні надходження на поточний рахунок підприємства в листопаді та грудні 2007 р.

Розраховуємо ліміт овердрафту:

Таким чином, на січень 2007 року банком встановлюється ліміт овердрафтного кредиту для підприємства у розмірі 22440,97 грн. На наступні місяці 2007 року, для яких розраховується графік надходження та витрат коштів з розрахункового рахунку підприємства у 2007 році, ліміт овердрафту перераховується з врахуванням 2х останніх місяців.

РОЗДІЛ 3. ПЛАНУВАННЯ РІЧНОГО ГРАФІКУ ПЛАТЕЖІВ ПІДПРИЄМСТВА

3.1 Етап 3. Складання графіку платежів.

Складемо звіт про рух за поточним рахунком в січні місяці (табл. ).

Як видно з наведеного розрахунку, залишок на поточному рахунку в національній валюті більше нуля, тобто в січні підприємство не користується овердрафтом.

При розрахунку податку на прибуток слід враховувати всі доходи та витрати підприємства за звітній період. Слід пам’ятати, що податок на прибуток сплачується раз в квартал за попередній період.

Необхідно враховувати, що витрати, пов’язані з погашенням основної суми боргу здійснюються за рахунок прибутку після сплати податку, а процентні витрати включаються у валові витрати підприємства. Наприклад, за січень 2002 року податок на прибуток розраховується на основі даних таблиці Б.22.

Т1 = [25 000 + 4 560 – (600 + 6 + 725 + 7,25 + 1 250 + 12,5 + 550 + 5,5 + 4 500 + 45 + 1 642,5 + 16,43 + 145 + 1,45 + 4 500 + 45 + 68 + 82,8 + 3 436, 02 + 1 458, 94 + 823,65 * 5,25 + 30,38 + 61,06)] * 0,3 = - 225, 90 грн.

Від’ємне значення податку на прибуток враховується при розрахунку оподаткованого прибутку у наступних місяцях (лютому та березні).

Складаємо звіт про рух коштів в лютому

Звіт про обороти за поточними рахунками за січень

| Операція

| Документ

| 1 січня

| 10 січня

| 12 січня

| 15 січня

| 20 січня

| 25 січня

|

| Залишок на рахунку на 01.01, грн.

| виписка банку

| 1 516,00

|

|

|

|

|

|

| Залишок на рахунку на 01.01, дол.

| виписка банку

| 255,00

|

|

|

|

|

|

| Виручка по контракту № 1/23-456, грн.

| виписка банку

|

| 26 015,00

|

|

|

|

|

| Погашення дебіторської заборгованості, грн.

| виписка банку

|

|

| 4 745,00

|

|

|

|

| Оплата комунальних послуг, грн.

| пл.доруч.

|

| 624,00

|

|

|

|

|

| РКО

| пл.доруч.

|

| 6,24

|

|

|

|

|

| Оплата податку на землю, грн.

| пл.доруч.

|

| 754,00

|

|

|

|

|

| РКО

| пл.доруч.

|

| 7,54

|

|

|

|

|

| Оплата електроенергії, грн.

| пл.доруч.

|

|

|

| 1 301,00

|

|

|

| РКО

| пл.доруч.

|

|

|

| 13,01

|

|

|

| Оплата водопостачання, грн.

| пл.доруч.

|

|

|

|

| 572,00

|

|

| РКО

| пл.доруч.

|

|

|

|

| 5,72

|

|

| Виплата заробітної плати, грн.

| Чек

|

|

|

|

|

| 4 683,00

|

| РКО

| пл.доруч.

|

|

|

|

|

| 46,83

|

| Оплата податку на фонд оплати праці, грн.

| пл.доруч.

|

|

|

|

|

| 1 709,29

|

| РКО

| пл.доруч.

|

|

|

|

|

| 17,09

|

| Оплата інших обов’язкових податків та зборів, грн.

| пл.доруч.

|

|

|

| 151,00

|

|

|

| РКО

| пл.доруч.

|

|

|

| 1,51

|

|

|

| Оплата матеріалів по контракту № 2/3-12, грн.

| пл.доруч.

|

|

|

| 4 683,00

|

|

|

| РКО

| пл.доруч.

|

|

|

| 46,83

|

|

|

| Оплата податку на прибуток, грн.

| пл.доруч.

|

|

|

| 7076,00

|

|

|

| РКО

| пл.доруч.

|

|

|

| 70,76

|

|

|

| Витрати по авальному кредиту (РКО)

| пл.доруч.

|

| 3 683,42

|

|

|

|

|

| Витрати по кредиту ЄБРР (РКО)

| пл.доруч.

|

| 1 003,94

|

|

|

|

|

| Покупка валюти для погашення кредиту

| мемор.ордер

|

| 578,65

|

|

|

|

|

| Перерахування коштів для покупки валюти на біржі

| пл.доруч.

|

| 3 037,92

|

|

|

|

|

| Виплати в Пернсійний фонд

| пл.доруч.

|

| 30,38

|

|

|

|

|

| РКО та послуги біржи

| пл.доруч.

|

| 61,06

|

|

|

|

|

| Операція

| Документ

| 1 січня

| 10 січня

| 12 січня

| 15 січня

| 20 січня

| 25 січня

|

| Надходження за день, грн.

|

|

| 26 015,00

| 4 745,00

| 0,00

| 0,00

| 0,00

|

| Витрати за день, грн.

|

|

| 7 903,63

| 0,00

| 13 342,75

| 577,72

| 6 456,21

|

| Сальдо на кінець дня, грн.

|

| 1 516,90

| 18553,27

| 23113,27

| 10291,32

| 9 735,82

| 3 531,89

|

| Надходження за день, л..

|

| 0,00

| 578,65

| 0,00

| 0,00

| 0,00

| 0,00

|

| Витрати за день, л..

|

| 0,00

| 823,65

| 0,00

| 0,00

| 0,00

| 0,00

|

| Сальдо на кінець дня, л..

|

| 255,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

|

Звіт про обороти за поточними рахунками за лютий

| Операція

| Документ

| 1 лютого

| 5 лютого

| 10 лютого

| 15 лютого

| 16 лютого

| 20 лютого

| 25 лютого

|

| Залишок на рахунку на 01.02, грн.

| виписка банку

| 3 531,89

|

|

|

|

|

|

|

| Залишок на рахунку на 01.02, л..

| Виписка банку

| 0,00

|

|

|

|

|

|

|

| Виручка по контракту № 1/23-457, грн.

| виписка банку

|

| 29 000,00

|

|

|

|

|

|

| Погашення дебіторської заборгованості, грн.

| виписка банку

|

|

|

|

| 5 678,00

|

|

|

| Оплата комунальних послуг, грн.

| л..доруч.

|

|

| 600,00

|

|

|

|

|

| РКО

| л..доруч.

|

|

| 6,00

|

|

|

|

|

| Оплата податку на землю, грн.

| л..доруч.

|

|

| 725,00

|

|

|

|

|

| РКО

| л..доруч.

|

|

| 7,25

|

|

|

|

|

| Оплата електроенергії, грн.

| л..доруч.

|

|

|

| 1 250,00

|

|

|

|

| РКО

| л..доруч.

|

|

|

| 12,50

|

|

|

|

| Оплата водопостачання, грн.

| л..доруч.

|

|

|

|

|

| 550,00

|

|

| РКО

| л..доруч.

|

|

|

|

|

| 5,50

|

|

| Виплата заробітної плати, грн.

| чек

|

|

|

|

|

|

| 4 500,00

|

| РКО

| л..доруч.

|

|

|

|

|

|

| 45,00

|

| Оплата податку на фонд оплати праці, грн.

| пл.доруч.

|

|

|

|

|

|

| 1 642,50

|

| РКО

| пл.доруч.

|

|

|

|

|

|

| 16,43

|

| Оплата інших обов’язкових податків та зборів, грн.

| пл.доруч.

|

|

|

| 145,00

|

|

|

|

| РКО

| пл.доруч.

|

|

|

| 1,45

|

|

|

|

| Операція

| Документ

| 1 лютого

| 5 лютого

| 10 лютого

| 15 лютого

| 16 лютого

| 20 лютого

| 25 лютого

|

| Оплата матеріалів по контракту № 2/3-13, грн.

| пл.доруч.

|

|

|

|

|

|

| 8 000,00

|

| РКО

| пл.доруч.

|

|

|

|

|

|

| 80,00

|

| Погашення основної суми боргу по авальному кредиту

| пл.доруч.

|

|

|

|

|

| 8 280,00

|

|

| Погашення процентів по авальному кредиту

|

|

|

|

|

|

| 1 638,00

|

|

| РКО

| пл.доруч.

|

|

|

|

|

| 99,18

|

|

| Погашення основної суми боргу по кредиту по лінії ЄБРР

| пл.доруч.

|

|

|

|

|

| 704,75

|

|

| Погашення процентів по кредиту по лінії ЄБРР

|

|

|

|

|

|

| 74,00

|

|

| РКО

| пл.доруч.

|

|

|

|

|

| 7,79

|

|

| Покупка валюти для погашення кредиту

| мемор.ордер

|

|

|

|

|

| 786,54

|

|

| Перерахування коштів для покупки валюти на біржі

| пл.доруч.

|

|

|

|

|

| 4 129,32

|

|

| Виплати в Пенсійний фонд

| пл.доруч.

|

|

|

|

|

| 41,29

|

|

| РКО та послуги біржі

| пл.доруч.

|

|

|

|

|

| 83,00

|

|

| Надходження за день, грн.

|

|

| 29 000,00

| 0,00

| 0,00

| 5 678,00

| 0,00

| 0,00

|

| Витрати за день, грн.

|

|

| 0,00

| 1 338,25

| 1 408,95

| 0,00

| 14 826,29

| 14283,93

|

| Сальдо на кінець дня, грн.

|

| 3 531,89

| 32 531,89

| 31 193,64

| 29 784,69

| 35 462,69

| 20 636,41

| 6 352,48

|

| Надходження за день, дол.

|

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 786,54

| 0,00

|

| Витрати за день, дол.

|

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 786,54

| 0,00

|

| Сальдо на кінець дня, дол.

|

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

|

За лютий 2002 року податок на прибуток розраховується на основі даних таблиці Б.23.

Т1 = [29 000 + 5 678 – (600 + 6 + 725 + 7,25 + 1 250 + 12,5 + 550 + 5,5 + 4 500 + 45 + 1 642,5 + 16,43 + 145 + 1,45 + 8 000 + 80 + 1 638 + 99,18 + (74+7,79)*5,25 + 41,29 + 83)] * 0,3 =

4440,16 грн.

Аналогічним чином розраховуємо обороти по поточному рахунку в березні (табл. Б.23). Як видно з приведеного розрахунку в період з 2 березня до 20 березня підприємство повинно користуватись овердрафтом. В даному випадку необхідно перевірити відповідність від’ємного залишку з максимально можливою сумою овердрафту. Якщо від’ємний залишок перевищує максимально можливу суму овердрафту, то підприємству необхідно відкласти окремі платежі на пізніший термін (за винятком обов’язкових податкових платежів). За кожен день прострочки платежу підприємство повинно сплатити 0,5% від суми платежу.

Для розрахунку процентних платежів по овердрафту необхідно вибрати дати та суми використання овердрафту, в залежності від терміну використання овердрафту на базі вхідних даних визначити розрахункову процентну ставку. Слід враховувати, що при встановлені суми, на яку буде нарахований процент, та терміну нарахування необхідно:

- вибрати найменшу суму за відповідний сукупний період,

- розрахувати стандартний термін використання кредиту,

- визначити розрахунковий термін використання кредиту,

- визначити основну суму за розрахунковий період.

Основна сума за розрахунковий період визначається як різниця між сукупною сумою овердрафту та мінімальною сумою овердрафту за відповідний період кредитування (табл. Б.25).

На базі здійснених розрахунків визначаємо загальну суму процентних виплат та списуємо їх 20 березня разом з платежем за розрахунково-касове обслуговування по овердрафту.

Сума податку на прибуток за березень складає 8 905,91 грн. Таким чином, в 15 квітня підприємство повинно сплатити податку на прибуток в сумі:

- 225, 90 + 4 440,16 + 8 910,06 = 13 124,32 грн.

Аналогічним чином здійснюємо розрахунки платежів в наступних місяцях (табл. 3.27 – 3.35).

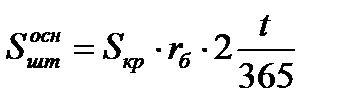

Особливістю розрахунку платежу по овердрафту за квітень та наступні місяці є те, що сума кредиту постійно змінюється, а від’ємний залишок по рахунку переходить на наступний місяць, що вимагає нарахування штрафних санкцій. Штрафні санкції нараховуються за наступною формулою:

де S кр – сума непогашеного вчасно овердрафту, грн.,

r б – базова процентна ставка місяця, в якому нараховуються штрафні санкції по овердрафту, долі од.,

t – кількість днів прострочки, днів.

В даному випадку сума розділяється на дві частини: сума отримана в поточному місяці та сума, яка переходить з попереднього місяця. Крім того, кількість днів використання кредиту обмежується відповідним місяцем.

Аналогічним чином проводяться розрахунки по інших місяцях.

Звіт про обороти за поточними рахунками за березень

| Найменування операції

| Документ

| 1 березня

| 2 березня

| 6 березня

| 10 березня

| 15 березня

| 20 березня

| 25 березня

|

| Залишок на рахунку на 01.03, грн.

| виписка банку

| 6 352,48

|

|

|

|

|

|

|

| Залишок на рахунку на 01.03, дол.

| виписка банку

| 0,00

|

|

|

|

|

|

|

| Погашення дебіторської заборгованості, грн.

| виписка банку

|

|

| 3 452,00

|

|

|

|

|

| Виручка по контракту № 1/23-458-в, дол.

| виписка банку

|

|

|

|

|

| 4 900,00

|

|

| Обов'язковий продаж валюти

| пл.доруч.

|

|

|

|

|

| 25 725,00

|

|

| РКО та послуги біржи

| пл.доруч.

|

|

|

|

|

| 514,50

|

|

| Оплата комунальних послуг, грн.

| пл.доруч.

|

|

|

| 600,00

|

|

|

|

| РКО

| пл.доруч.

|

|

|

| 6,00

|

|

|

|

| Оплата податку на землю, грн.

| пл.доруч.

|

|

|

| 725,00

|

|

|

|

| РКО

| пл.доруч.

|

|

|

| 7,25

|

|

|

|

| Оплата електроенергії, грн.

| пл.доруч.

|

|

|

|

| 1 250,00

|

|

|

| РКО

| пл.доруч.

|

|

|

|

| 12,50

|

|

|

| Оплата водопостачання, грн.

| пл.доруч.

|

|

|

|

|

| 550,00

|

|

| РКО

| пл.доруч.

|

|

|

|

|

| 5,50

|

|

| Виплата заробітної плати, грн.

| Чек

|

|

|

|

|

|

| 4 500,00

|

| РКО

| пл.доруч.

|

|

|

|

|

|

| 45,00

|

| Оплата податку на фонд оплати праці, грн.

| пл.доруч.

|

|

|

|

|

|

| 1 642,50

|

| РКО

| пл.доруч.

|

|

|

|

|

|

| 16,43

|

| Оплата інших обов’язкових податків та зборів, грн.

| пл.доруч.

|

|

|

|

| 145,00

|

|

|

| РКО

| пл.доруч.

|

|

|

|

| 1,45

|

|

|

| Оплата матеріалів по контракту № 2/3-14, грн.

| пл.доруч.

|

| 13 000,00

|

|

|

|

|

|

| РКО

| пл.доруч.

|

| 130,00

|

|

|

|

|

|

| Погашення основної суми боргу по авальному кредиту

| пл.доруч.

|

|

|

|

|

| 8 280,00

|

|

| Погашення процентіів по авальному кредиту

| пл.доруч.

|

|

|

|

|

| 1 458,60

|

|

Продовження табл. Б.24

| Найменування операції

| Документ

| 1 березня

| 2 березня

| 6 березня

| 10 березня

| 15 березня

| 20 березня

| 25 березня

|

| РКО

| пл.доруч.

|

|

|

|

|

| 97,39

|

|

| Погашення основної суми боргу по кредиту по лінії ЄБРР

| пл.доруч.

|

|

|

|

|

| 704,75

|

|

| Погашення процентіів по кредиту по лінії ЄБРР

| пл.доруч.

|

|

|

|

|

| 69,45

|

|

| РКО

| пл.доруч.

|

|

|

|

|

| 7,74

|

|

| Надходження за день, грн.

|

| 0,00

| 0,00

| 3 452,00

| 0,00

| 0,00

| 25 725,00

| 0,00

|

| Витрати за день, грн.

|

| 0,00

| 13 130,00

| 0,00

| 1 338,25

| 1 408,95

| 10 905,99

| 6 203,93

|

| Сальдо на кінець дня, грн.

|

| 6 352,48

| -6 777,52

| -3 325,52

| -4663,77

| -6 072,72

| 8 746,29

| 2 542,37

|

| Надходження за день, дол.

|

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 4 900,00

| 0,00

|

| Витрати за день, дол.

|

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 781,94

| 0,00

|

| Сальдо на кінець дня, дол.

|

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 4 118,06

| 4 118,06

|

Таблиця Б.25

Розрахунок процентного платежу по овердрафту за березень, грн.

| Початок користування кредитом

| Закінчення використання кредиту

| Сукупна сума овердрафту

| Основна сума за розрахунковий період

| Стандартний термін

| Розрахунковий термін

| Штрафний термін

| Базова процентна ставка

| Розрахункова процентна ставка

| Процентний платіж

|

| 02.03

| 06.03

| 8 236,46

| 3 452,00

| 4

| 4

|

| 24,00%

| 24,00%

| 9,08

|

| 06.03

| 10.03

| 4 784,46

| 4 784,46

| 18

| 4

|

| 24,00%

| 28,00%

| 66,06

|

| 10.03

| 15.03

| 6 122,71

| 1 338,25

| 5

| 5

|

| 24,00%

| 24,00%

| 4,40

|

| 15.03

| 20.03

| 7 531,66

| 2 747,20

| 5

| 5

|

| 24,00%

| 24,00%

| 9,03

|

| Разом

| -

|

|

|

|

|

|

|

| 88,58

|

Дата добавления: 2021-05-18; просмотров: 73; | Поделиться с друзьями:

|

Мы поможем в написании ваших работ!