РОЗДІЛ 2. РОЗРАХУНКИ ВАРІАНТІВ КРЕДИТУВАННЯ ПІДПРИЄМСТВА

Етап 1. Складання графіку обслуговування боргу

На даному етапі на основі вихідних даних складаємо графіки погашення кредитних платежів та знаходимо найбільш рентабельну систему кредитування з мінімумом витрат на обслуговування кредиту.

Вихідними умовами є наступні:

а) Для придбання необхідного обладнання потрібен кредит на суму

- 128 656 грн. зі строком погашення 1 рік (Табл.1.1);

б) Згідно з табл. 1.5 банк за кредит потребує заставу, в якості якої підприємство може надати:

- власно кредитуєме обладнання на суму 128 656 грн. з коефіцієнтом обліку застави 0,7, тобто на суму кредиту 128 656 грн.*0,7=90 060 грн.;

- активи підприємства на суму 160 820 грн. з коефіцієнтом обліку застави 0,7, тобто на суму кредиту 160 820грн.*0,7 = 112 574 грн.;

- 3 авальованих банком векселя на загальну суму (51462+12866+25731) грн.= 90 060 грн. з коефіцієнтом обліку 0,9, тобто на суму кредиту 90060грн.*0,9 = 81 054 грн.

Таким чином для придбання обладнання підприємство вимушене йти на комбіновану заставу та комбінований кредит, враховуючи умови табл.1.1 по виду застави, яку можна запропонувати за кожним з можливих видів кредиту.

Для фінансування придбання обладнання підприємство може скористуватись наступними видами кредиту: стандартний короткостроковий кредит, кредитна лінія, авальний кредит, кредит по лінії ЄБРР. Термін кредитування згідно з вхідними умовами – 1 рік.

Розрахуємо собівартості кожного з перелічених видів кредиту для виявлення оптимальної комбінації кредитів, які забезпечать необхідну суму для придбання обладнання.

|

|

|

1. Розрахуємо графік обслуговування стандартного короткострокового кредиту.

Враховуючи, що в якості застави короткострокового кредиту можна надати власно кредитуєме обладнання, визначимо максимально можливу суму кредиту:

| 90060 грн. (2.1) |

| 7 |

| , |

| 0 |

| 128656 |

| = |

| × |

| = |

| × |

| = |

| k |

| S |

| S |

| обл |

| кр |

де Sобл – вартість обладнання, грн.

k – коефіцієнт забезпеченості кредиту, долі од.

Ставка по короткостроковому кредиту на 5% більше базової процентної ставки R1=27,0% по гривневому кредиту (табл.1.5). Таким чином, процентна ставка складає 32% з врахуванням плаваючого корегування на протязі року згідно табл. 1.4.

Витрати на оформлення застави по короткостроковому кредиту становлять 0,1% від вартості застави, тобто 128 656 * 0,001 = 128 грн., страхування застави при цьому виді кредитування не передбачається.

Кредит може погашатись рівними сумами основного кредитного боргу (варіант 1) та рівними виплатами частини основного боргу та кредитних відсотків (амортизаційний графік обслуговування боргу – варіант 2).

Розрахуємо варіант 1 з використанням «електронних таблиць» Excel2010 (табл. 2.1).

|

|

|

Таблиця 2.1

Погашення короткострокового кредиту рівними сумами

(варіант 1), грн.

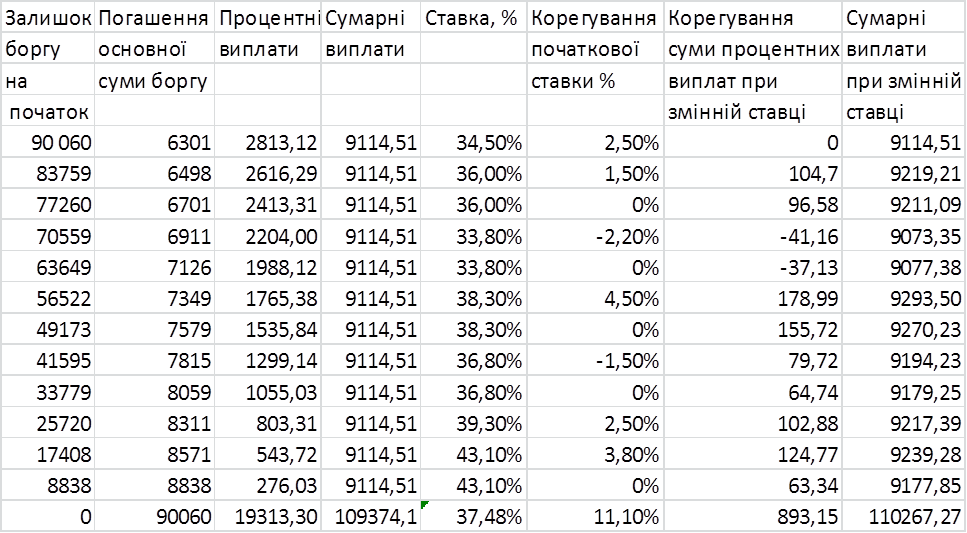

Розрахуємо варіант 2. Для розрахунку сумарної виплати за період скористуємось формулою постійних виплат (РМТ):

(2.2)

(2.2)

де r – річна процентна ставка по кредиту, долі од.

початкова сума кредиту, грн

початкова сума кредиту, грн

Скориставшись наведеною формулою (2.2) та даними табл.2.1, розраховуємо, що при середньорічній відсотковій ставці 37,48% щомісячні виплати повинні становити 10 317,87 грн. Однак, процентна ставка змінюється щомісяця, тому в таблицю вводиться додатковий стовпчик “Корегування початкової ставки”. Значення даного стовпчика розраховуються так:

(2.3)

(2.3)

де rпот – поточна річна процентна ставка по кредиту, долі од.,

rпоч – початкова річна процентна ставка по кредиту, долі од.

поточний залишок кредиту, на який нараховується

поточний залишок кредиту, на який нараховується

процентна ставка.

Графік обслуговування боргу приймає наступний вигляд (табл. 2.2).

Таблиця 2.2

Погашення короткострокового кредиту рівними виплатами (варіант 2), грн.

При використанні стандартного короткострокового кредиту підприємство повинно оплатити наступні витрати (табл. 2.3).

Таблиця 2.3

|

|

|

Сукупні витрати з обслуговування стандартного короткострокового кредиту, грн.

| Найменування витрат | Варіант 1 | Варіант 2 |

| Погашення основної суми боргу | 90 060 | 90 060 |

| Процентні виплати | 17 642,23 | 19 314,06 |

| Застава | 128 | 128 |

| Відкриття кредитного рахунку | 3 602 | 3 602 |

| Перевірка документів | 450 | 450 |

| РКО | 1 118,82 | 1 135,54 |

| Разом | 22 941,05 | 24 629,60 |

2. Розрахуємо графік обслуговування кредитної лінії.

При використанні кредитної лінії проводяться аналогічні розрахунки. Особливістю даного кредиту є надання кредиту окремими траншами. Тобто, в місяці надання окремого траншу відсотки нараховуються за фактичний період використання кредиту.

Ставка по кредитній лінії на 3% більше базової процентної ставки R1=27,0% по гривневому кредиту (табл.1.5). Таким чином, процентна ставка складає 30% з врахуванням плаваючого корегування на протязі року згідно табл. 1.4. Окрім цього, сума кредиту страхується від неповернення з витратами 5 % від суми кредиту.

Згідно з вхідними даними параметри кредитної лінії наступні (табл. 2.4).

Таблиця 2.4

Вхідні параметри гривневої кредитної лінії

| Показник | Сума | Показник | Термін | Сума | ||

| Сума кредиту, грн. | 112 574 | Транш 1 (60%) | 10.01.2007

| 67 544 | ||

| Початкова ставка кредиту , % | 30 % | Транш 2 (40%) | 15.01.2007 | 45 030 | ||

| Сума застави, грн. | 160 820 |

|

|

| ||

| Витрати на оформлення застави(0,1%), грн. | 160 |

|

|

| ||

| Витрати на страхування кредиту (5%), грн. | 5463 |

|

|

|

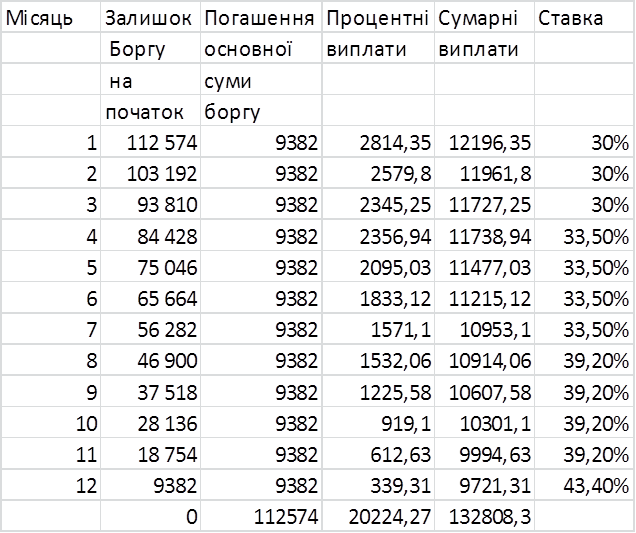

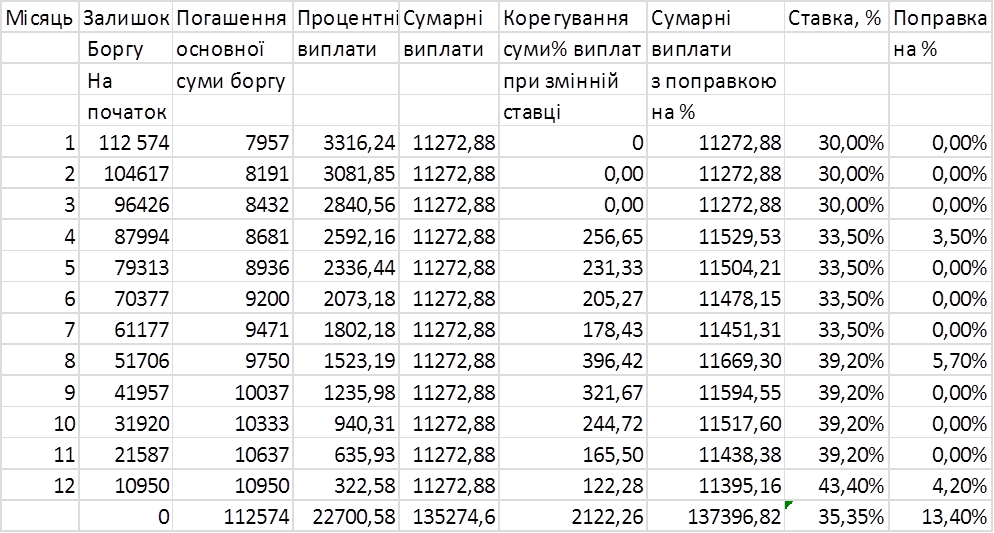

Розрахунок варіанту 1 та варіанту 2 наведений у табл. 2.5 та 2.6.

Таблиця 2.5

Погашення кредитної лінії рівними сумами (варіант 1), грн.

Таблиця 2.6

Погашення кредиту рівними виплатами (варіант 2), грн.

В табл.2.5, 2.6 за перший місяць визначена сума поправки як на плаваючу ставку так і з урахуванням фактичного періоду використання кредиту: 1 транш –21день, 2 транш –16 днів з 31 днів січня 2007 року.

Таким чином, при використанні кредитної лінії підприємство повинно оплатити наступні витрати (табл. 2.7).

Таблиця 2.7

Сукупні витрати з обслуговування кредитної лінії, грн.

| Найменування витрат | Варіант 1 | Варіант 2 |

| Погашення основної суми боргу | 112 574 | 112 574 |

| Процентні виплати | 22 700,58 | 20 224,27 |

| Застава | 160 | 160 |

| Відкриття кредитного рахунку | 4 502 | 4 502 |

| Перевірка документів | 562 | 562 |

| РКО | 1404 | 1379 |

| Разом | 29 328,58 | 26 847,27 |

3. Розрахуємо графік обслуговування кредиту по лінії ЄБРР.

Використання кредиту по лінії Європейського Банку Реконструкції та Розвитку (ЄБРР) пов’язане з наступними умовами:

- кредит надається в доларах США по відповідному курсу,

- ставка по кредиту базується на ставці LIBOR (+8%).

Згідно з вхідними даними параметри кредиту по лінії ЄБРР наступні (табл. 2.8).

Таблиця 2.8

Вхідні параметри кредиту по лінії ЄБРР

| Показник | грн. | дол. США |

| Сума кредиту | 112 574 | 21 443 |

| Курс валюти кредиту грн./дол.США |

| 5,25 |

| Ставка | 14,0% |

|

| Витрати на оформлення застави | 160 |

|

| Витрати на страхування кредиту (5%) | 5629 |

|

| Витрати на покупку валюти для повернення кредиту (1%) | 1125 |

|

| Витрати на покупку валюти для сплати процентів (1%) | Розрахунок |

|

Згідно з вхідними даними кредит погашається лише рівними сумами. Графік обслуговування боргу наведений в табл. 2.9.

Таблиця 2.9

Погашення кредиту по лінії ЄБРР рівними сумами, дол. США

Таким чином, при використанні кредитної лінії підприємство повинно оплатити наступні витрати (табл. 2.10).

Таблиця 2.10.

Сукупні витрати з обслуговування кредиту по лінії ЄБРР

| Найменування витрат | Дол. США | Грн. |

| Погашення основної суми боргу | 21 443 | 112 574 |

| Процентні виплати | 1851,43 | 9720 |

| Застава | 30 | 160 |

| Відкриття кредитного рахунку | 857 | 4499 |

| Перевірка документів | 107 | 562 |

| РКО* | 243 | 1275 |

| Разом | 3088,43 | 16 216 |

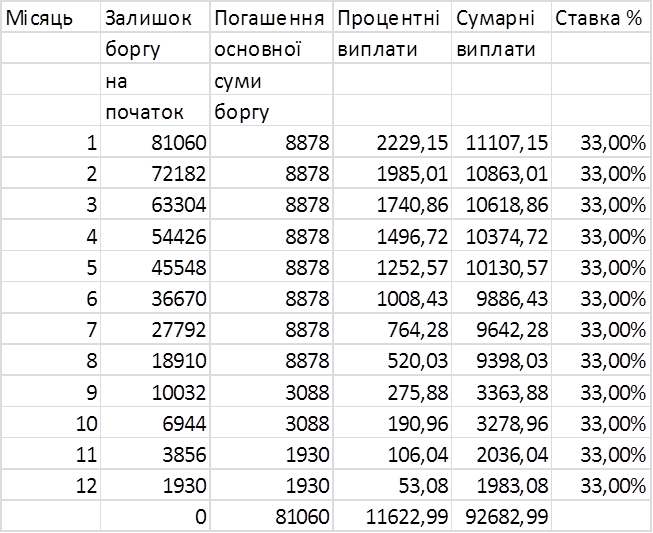

4. Розрахуємо графік обслуговування вексельно-авального кредиту.

Використання вексельно-авального кредиту пов’язане з деякими особливостями у розрахунку терміну кредиту та погашення основної суми боргу.

Так при визначенні терміну погашення кредиту необхідно враховувати те, що кредит повинен погашатись за 5 днів до терміну погашення векселя (табл. 2.11).

При цьому основна сума боргу погашається в поточному місяці (20 числа або за графіком), а проценти по вексельно-авальному кредиту – у наступному місяці. Таким чином, в серпні необхідно погасити основну суму кредиту до 15 серпня, в жовтні – до 26 числа, в грудні – до 10 числа.

Ставка по кредитній лінії на 6% більше базової процентної ставки R1=27,0% по гривневому кредиту (табл. 1.5). Таким чином, фіксована процентна ставка по вексельно-авальному кредиту складає 30%. Сума кредиту становить 90% від заставної суми векселів.

Таблиця 2.11

Вхідні параметри вексельно-авального кредиту

| Показник | Сума векселя, грн. | Термін погашення векселя, грн. | Сума погашення основної частини кредиту, грн. | Термін погашення кредиту, грн. |

| Вексель 1 | 51 462 | 20.08.2007 | 5 790 | 15.08.2007 |

| Вексель 2 | 12 866 | 31.10.2007 | 1 158 | 26.10.2007 |

| Вексель 3 | 25 731 | 15.12.2007 | 1 930 | 10.12.2007 |

| Сума кредиту | 90 060 |

|

|

|

| Ставка по кредиту | 33,0% |

|

|

|

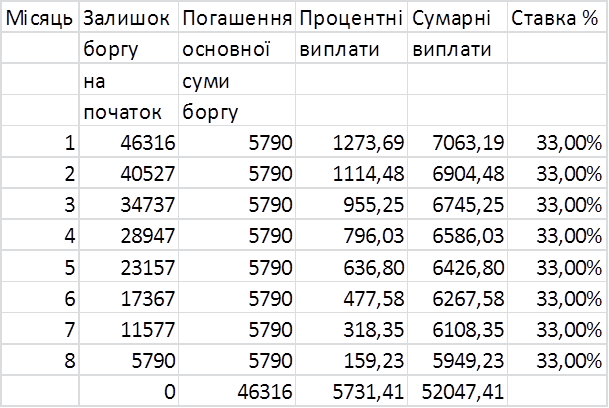

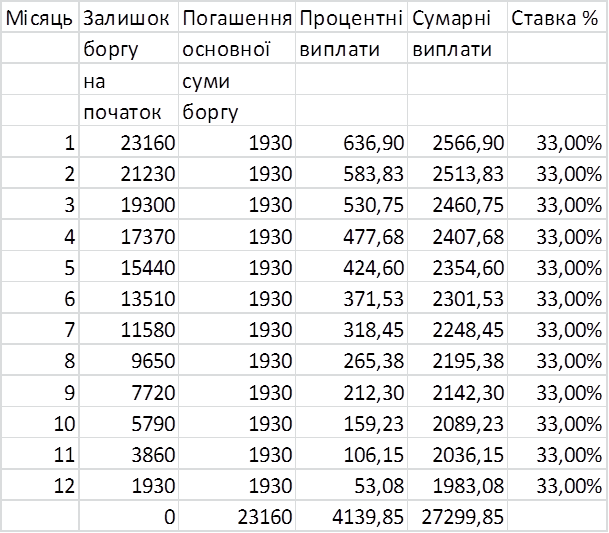

Графік обслуговування боргу складається окремо по кожному векселю (табл. 2.12 – 2.14), а потім консолідується в єдиний графік обслуговування.

Таблиця 2.12

Погашення авального кредиту (вексель 1), грн.

Таблиця 2.13

Погашення авального кредиту (вексель 2), грн.

Таблиця 2.14

Погашення авального кредиту (вексель 3), грн.

Таблиця 2.15

Сукупний платіж по авальному кредиту.

Таким чином, при використанні вексельно-авального кредиту підприємство повинно оплатити наступні витрати (табл. 2.16).

Таблиця 2.16

Сукупні витрати з вексельно-авального кредиту, грн.

| Сукупні витрати | Сума |

| Погашення основної суми боргу | 81 060 |

| Процентні виплати | 11 622 |

| Застава | 0 |

| Відкриття кредитного рахунку | 3 242 |

| Перевірка документів | 405 |

| РКО | 963 |

| Разом | 16 232 |

Порівняємо собівартість використання наведених форм кредитів. Для цього проведемо розрахунок відносних витрат на основі даних по сукупним витратам та сумі можливого кредиту (табл. 2.17).

Таблиця 2.17

Порівняльна таблиця витрат по кредитам, грн.

| Показник | Стандартний кредит | Кредитна лінія | Кредит ЄБРР | Авальний кредит | ||

| Варіант 1 | Варіант 2 | Варіант 1 | Варіант 2 | |||

| Сума кредиту | 90 060 | 90 060 | 112 574 | 112 574 | 112 574 | 81 060 |

| Витрати | 22 941 | 24 630 | 29 329 | 26 847 | 16 216 | 16232 |

| Відносні витрати | 25,47% | 27,34% | 26,05% | 23,84% | 14,40% | 20,02% |

Згідно з результатами розрахунку найбільш вигідним є використання авального кредиту та кредиту по лінії ЄБРР.

Розрахуємо нову суму кредиту по лінії ЄБРР:

грн.

грн.

Таким чином, новий графік обслуговування боргу приймає наступний вигляд.

Таблиця 2.18

Дата добавления: 2021-05-18; просмотров: 58; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!