Анализ «Cost – Volume – Profit» - «Затраты – Объем – Прибыль» (CVP- анализ)

Тема 13. Анализ безубыточности производства

Расчет точки безубыточности, порога рентабельности, запаса финансовой прочности, операционного рычага.

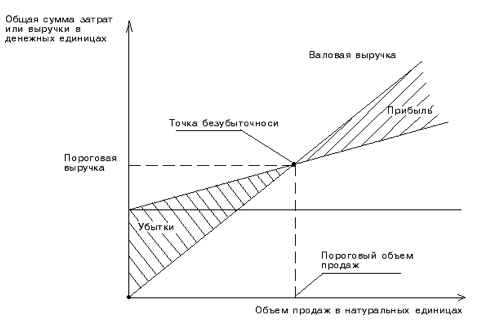

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие работало безубыточно, могло покрыть все свои расходы, не получая прибыли.

В точке безубыточности выручка равна всем произведенным затратам. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производств (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше - получает прибыль.

При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «затраты - объем производства - прибыль». Последовательность построения графика заключается в следующем: на графике сначала строится линия совокупных затрат (ТС), являющаяся суммой постоянных затрат (FC) и переменных (VC), а затем прямая выручки от реализации (TR). Точка пересечения этих прямых на оси Х и есть точка безубыточности в натуральных единицах.

Расчет точки безубыточности основан на следующей формуле:

Выручка в точке безубыточности = Постоянные затраты + Переменные затраты

Vр = FC + VC

где: Vр - выручка в точке безубыточности;

FC- постоянные затраты

|

|

|

VC - переменные затраты

Детализируя порядок расчета показателей данной формулы для расчета точки безубыточности, ее можно представить в следующем виде:

Q * P = FC + VC

Q * P = FC + Q * AVC,

где Р - цена единицы продукции,

Q – количество произведенной продукции в точке безубыточности

Отсюда нетрудно рассчитать безубыточный объем (QБЕЗУБ ) производства:

QБЕЗУБ =  (шт)

(шт)

Разновидностью метода расчета точки безубыточности является метод маржинального дохода, при котором точка безубыточности (порог рентабельности) считается не в натуральных единицах, а в стоимостных, и определяется по следующей формуле:

Порог рентабельности (ρ  )– стоимостное выражение QБЕЗУБ –– на какую сумму надо произвести и продать продукцию, чтобы покрыть все расходы .

)– стоимостное выражение QБЕЗУБ –– на какую сумму надо произвести и продать продукцию, чтобы покрыть все расходы .

ρ =  (руб.)

(руб.)

где: kмд - коэффициент маржинального дохода;

где: МД – маржинальный доход.

МД = Vр – VC = FC + Пр

В научной и практической литературе, под маржинальным доходом (предельным доходом) понимается разность между выручкой предприятия и ее переменными затратами. Фактически маржинальный доход содержит две составляющие это: постоянные затраты компании и ее прибыль. Логика такой трактовки МД исходит из того что, чем больше ее сумма, тем больше вероятность компенсации постоянных затрат предприятия и получения им прибыли от хозяйственной деятельности.

|

|

|

Коэффициентом маржинального дохода называется доля величины маржинального дохода в выручке от реализации или (для отдельного изделия) доля средней величины маржинального дохода в его цене.

Пример: Определить точку безубыточности и порог рентабельности по предприятию за месяц, если известно, что постоянные затраты предприятия 200 000 рублей в месяц, цена единицы продукции 900 рублей, переменные затраты на единицу продукции - 500 рублей.

QБЕЗУБ =  = 500 шт.

= 500 шт.

Это означает, что предприятию для покрытия всех затрат необходимо продать 500 единиц продукции. При этом у предприятия не будет ни прибыли, ни убытка.

Рассчитаем точку безубыточности в стоимостном выражении:

Сначала необходимо найти маржинальный доход:

МД = 900 – 500 = 400 руб. на ед.продукции;

Затем находим коэффициент маржинального дохода и порог рентабельности:

= 0,44444;

= 0,44444;

ρ =  = 450 000,45 (руб.)

= 450 000,45 (руб.)

Для того, чтобы покрыть все затраты, предприятию необходимо продать продукции на 450 тыс. рублей. При этом также у предприятия не будет ни прибыли, ни убытка. И точка безубыточности, и порог рентабельности показывают одно и то же состояние предприятия, но в разных единицах измерения.

|

|

|

Запас финансовой прочности (ßФ) –показывает, на сколько можно сократить реализацию (производство) продукции, не неся при этом убытков. Превышение реального производства над порогом рентабельности есть запас финансовой прочности фирмы:

Запас финансовой прочности = Выручка – Порог рентабельности

ßФ = VРФ – ρ (руб.)

Запас финансовой прочности предприятия выступает важнейшим показателем степени финансовой устойчивости. Расчет этого показателя позволяет оценить возможности дополнительного снижения выручки от реализации продукции в границах точки безубыточности.

Запас финансовой прочности может измеряться в %:

ßФ '=  ßФ / VРФ

ßФ / VРФ

Чем выше запас финансовой прочности, тем меньше риск попасть в зону убытков.

Запас финансовой прочности - один из показателей, которые предприятие должно учитывать при формировании своей стратегии.

Если предприятие имеет “достаточный” запас финансовой прочности, то его стратегия может заключаться в инвестировании средств в производство, в кадры, в освоение новых рынков и новых видов продукции, в другие виды деятельности, ценные бумаги и т.д.

|

|

|

Если предприятие имеет очень небольшой запас финансовой прочности, то его стратегия будет заключаться в жестком контроле за затратами и оптимизацией всей деятельности. Для такого предприятия не желательно заниматься инвестиционными проектами, но, если это необходимо, нужно тщательно оценивать последние с точки зрения окупаемости (положительности денежного потока), т.к. в этом случае предприятие идет на определенный риск (объем продаж слишком близок к уровню безубыточности).

Эффект операционного рычага (ρ  ) –состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным воздействием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля условно-постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. Сила воздействия операционного рычага рассчитывается как отношение маржинальной прибыли к прибыли от реализации. Сила воздействия производственного (операционного рычага) на прибыль характеризует действие эффекта масштаба.

) –состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным воздействием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля условно-постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. Сила воздействия операционного рычага рассчитывается как отношение маржинальной прибыли к прибыли от реализации. Сила воздействия производственного (операционного рычага) на прибыль характеризует действие эффекта масштаба.

ρ =

Операционный рычаг показывает во сколько раз изменится прибыль при изменении VP на 1%; это показатель риска: чем выше ρ , тем выше риск.

Операционный рычаг – это количественная оценка изменения прибыли в зависимости от изменения объема реализации, она показывает, на сколько процентов изменится операционная прибыль при изменении выручки на 1%.

Например, если ρ =2, то изменение выручки на 5% приведет к

изменению операционной прибыли на: 5% х 2 = 10%.

Это означает, что при увеличении объема продаж выше точки безубыточности на 5%, прибыль увеличится на 10%, и наоборот, при снижении объема продаж прибыль уменьшится в той же пропорции.

Операционный рычаг зависит от величины постоянных затрат: чем больше постоянные затраты и чем меньше прибыль, тем сильнее действует операционный рычаг, и наоборот.

Ρо = 1: (1-FC/МД) = (FC+VC)/Пр

Когда выручка от реализации снижается, сила воздействия операционного рычага возрастает. Каждый процент снижения выручки дает тогда все больший и больший процент снижения прибыли (это представляет опасность для предприятия в условиях экономической нестабильности, падения спроса, сильнейшей инфляции). Если выручка увеличивается достаточно высокими темпами, то при сильном операционном рычаге предприятие хотя и платит максимальные суммы налога на прибыль, но имеет возможность выплачивать солидные дивиденды и обеспечивать финансирование развития.

Уровень операционного рычага также зависит от отраслевой принадлежности предприятия. Высокий уровень рычага, как правило, соответствует капиталоемким отраслям - машиностроению, судостроению и т.п. Низкий - пищевой и легкой промышленности, торговле и т.п.

Таким образом, основные понятия, необходимые для расчета всех показателей:

Маржинальный доход (маржинальная прибыль) - это разница между выручкой предприятия от реализации продукции (работ, услуг) и суммой переменных затрат.

Порог рентабельности (точка безубыточности) - это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка.

Операционный рычаг (производственный леверидж) - это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг).

Запас финансовой прочности - это процентное отклонение фактической выручки от реализации продукции (работ, услуг) от порога рентабельности.

Пример. Предприятие выпускает два наименования продукции – продукт А и продукт В. Необходимо определить порог рентабельности, запас финансовой прочности, операционный рычаг по предприятию в целом и по каждому изделию отдельно, а также определить, какое изделие является более перспективным для производства и продажи. В таблице приведены основные данные.

Таблица 2.

| Показатели за год, т.р. | Товар А | Товар В | Итого по предприятию |

| Выручка | 5000 | 6000 | 11000 |

| Переменные затраты | 4500 | 4800 | 9300 |

| Постоянные затраты | 1500 |

Сначала рассчитаем порог рентабельности в целом по предприятию, не распределяя постоянные затраты по изделиям (см.табл.3):

Для этого найдем маржинальный доход по предприятию:

11 000 – 9300 =1700 т.р.

Затем вычислим коэффициент маржинального дохода:

1700/11 000 = 0,1545

После этого можно найти порог рентабельности по предприятию (точку безубыточности в стоимостном выражении)

ρб=1500/0,1545=9708,7 т.р.

Порог рентабельности показывает минимальный объем продаж, ниже которого выручка не может быть без убытка для предприятия.

Чтобы определить, как соотносится фактическая выручка и минимальный объем продаж (порог рентабельности), находим запас финансовой прочности:

βф=11000-9708,7=1291,3 т.р.

Запас финансовой прочности показывает, насколько далеко предприятие ушло от точки безубыточности. Чаще всего рассчитывают запас финансовой прочности в процентах от достигнутой выручке, чтобы понять, какое безубыточное снижение продаж предприятие может выдержать.

βф=(1291,3/11000)*100%=11,7%≈12%

т.е. предприятие выдержит снижение объемов продаж от существующего (11 000 т.р.) на 12% без угрозы убытков. Достаточен или нет такой запас финансовой прочности – определятся для каждого предприятия отдельно. Обычно это зависит от средней величины колебаний выручки в течении года – если выручка в среднем изменялась в пределах 5 % в течении года, то запас финансовой прочности в 12% может быть признан достаточным. Если же выручка в течении года снижалась на 10-15 % в отдельные периоды – то тогда запас финансовой прочности недостаточен для предприятия и надо думать об увеличении объемов продаж.

Таблица 3.

| Показатели, т.р. | Товар А | Товар В | Итого по предприятию |

| Выручка | 5000 | 6000 | 11000 |

| Переменные затраты | 4500 | 4800 | 9300 |

| Постоянные затраты | 1500 | ||

| Маржинальный доход | 500 | 1200 | 1700 |

| kМД | 0,1 | 0,2 | 0,1545 |

| Прибыль | 200 |

Рассчитаем операционный рычаг предприятия:

ρоп=1700/200=8,5

если ρоп=8,5 раз, то при увеличении выручки на 1% прибыль увеличивается на 8,5%, а при увеличении выручки на 10% прибыль увеличивается на 85%, и т.д. Это высокая степень риска для предприятия, так как при снижении выручки на всего 10% прибыль будет снижаться в этой же пропорции – на 85%! От чего зависит величина рычага и, следовательно, риск предприятия. В первую очередь от высокого значения постоянных затрат – в нашем примере их значение -1500 т.р. Поэтому маржинальный доход в 1700 руб. в основном состоит из постоянных затрат.

Таким образом, чем выше постоянные затраты, тем выше операционный рычаг, и тем выше степень риска. Если выручка начинает снижаться, снижается прибыль и переменные затраты, а постоянные остаются неизменными. Но при росте выручки растут переменные затраты, а постоянные остаются неизменными, таким образом постоянные затраты создают высокую прибыль за счет эффекта масштаба.

Теперь перейдем к изделиям и рассчитаем, какое из них наиболее выгодно предприятию. Но мы не можем найти порог рентабельности без разнесения постоянных затрат по изделиям. Для этого можно воспользоваться несколькими способами:

Способ 1. Если распределить постоянные затраты пропорционально выручке, то можно рассчитать их по изделиям (см. таблицу 4):

FCА=  т.р., FCВ=

т.р., FCВ=  т.р.

т.р.

Коэффициенты маржинального дохода рассчитываются по изделиям:

По изделию А: 500/5000 = 0,1

По изделию В: 1200/6000 = 0,2

Порог рентабельности по товару А: ρбА=618,8/0,1=6818 т.р.

То есть товара А надо продать минимум на 6818 тыс.руб., а мы его продаем только на 5000 тыс.руб. Таким образом товар А получается убыточным.

Порог рентабельности по товару В: ρбВ=818,2/0,2=4091 т.р.

Товар В перешел порог рентабельности, так как его продажи выше – 6000 т.р.

Но если отказаться от производства убыточного товара А, то новый порог рентабельности будет выше:

ρбВ=1500/0,2=7500 т.р.

и товар В не перейдет порог рентабельности, его продажи были всего 6000 т.р. Это произойдет из-за того, что товар А брал на себя часть постоянных затрат. В этом была его польза для предприятия. Поэтому нельзя без учета таких нюансов отказываться от «убыточных» товаров.

Таблица 4.

| Показатели, т.р. | Товар А | Товар В | Итого по предприятию |

| Выручка | 5000 | 6000 | 11000 |

| Переменные затраты | 4500 | 4800 | 9300 |

| Постоянные затраты |

|

| 1500 |

| Маржинальный доход | 500 | 1200 | 1700 |

| kМД | 0,1 | 0,2 | 0,1545 |

| Прибыль | -181,8 | 381,8 | 200 |

Способ 2. Можно распределить постоянные затраты другим способом, пропорционально маржинальному доходу (см.таблицу 5):

FCА=  т.р. , FCВ=

т.р. , FCВ=  т.р.

т.р.

Как видим, в этом случае нет убыточных изделий у предприятия! Это произошло из-за перераспределения постоянных затрат и, следовательно, прибыли.

ПрА=58,8 т.р. , ПРВ=141,2 т.р.

Тогда все товары получаются прибыльными – прибыль по товару А – 58,8 т.р, по товару В – 141, 2 т.р. Совокупная прибыль по предприятию не изменяется – 200 т.р. Все изменения происходят по изделиям.

Таблица 5.

| Показатели, т.р. | Товар А | Товар В | Итого по предприятию |

| Выручка | 5000 | 6000 | 11000 |

| Переменные затраты | 4500 | 4800 | 9300 |

| Постоянные затраты |

|

| 1500 |

| Маржинальный доход | 500 | 1200 | 1700 |

| kМД | 0,1 | 0,2 | 0,1545 |

| Прибыль | 58,8 | 141,2 | 200 |

Как мы видим, результат расчетов зависит от способа распределения постоянных затрат. Любое решение по тому, каким образом распределять постоянные затраты, должно определятся исходя из цели предприятия. В нашем примере выручка по товарам А и В примерно одинакова, но есть принципиальная разница в МД. Маржинальный доход товара В в 2,4 раза выше, чем у изделия А. Следовательно, товар В более рентабельный, у него выше доля прибыли и постоянных затрат, которые включаются в цену.

Если предприятие имеет цель увеличение выручки, то постоянные затраты будет целесообразнее распределять пропорционально МД, если цель – прибыль, то постоянные затраты распределяются пропорционально выручке.

Убыточный товар можно производить до тех пор, пока МД>0. А чем выше kМД, тем выгоднее товар для предприятия. Коэффициент маржинального дохода соответствует рентабельности продаж, то есть чем рентабельнее товар, тем выше у него коэффициент. Но с расчетом рентабельности продаж по каждому товару существует ряд проблем:

1. Неадекватность расчета себестоимости. Для расчета себестоимости единицы продукции необходимо распределение косвенных затрат (который преимущественно состоят из постоянных) по какому-либо существующему методу. Но любой метод субъективен и зависит от поставленной руководителем цели. Поэтому в зависимости от выбранного метода будет изменяться себестоимость продукции, и как следствие, прибыль и рентабельность продаж.

2. Информация о полной себестоимости продукции появляется только после того, как бухгалтерия сделает все необходимые расчеты, обычно это происходит после 10 числа следующего месяца.

Поэтому предпринять какие-то управленческие действия с учетом рентабельности продаж в текущем месяце невозможно по причине отсутствия информации. В то время как коэффициент маржинального дохода можно рассчитать в любое время, для этого надо знать только информацию о переменных затратах и выручке, и нет необходимости распределять постоянные затраты, искажая тем самым информацию о себестоимости. В экономике предприятия такой анализ получил название анализ «затраты – объем - прибыль», или CVP- анализ.

Анализ «Cost – Volume – Profit» - «Затраты – Объем – Прибыль» (CVP- анализ)

Одним из достаточно простых и в то же время результативных методов анализа с целью оперативного и стратегического планирования и управления финансово-хозяйственной деятельностью предприятия является операционный анализ, называемый также анализом «затраты-объем-прибыль», или CVP- анализ. Данный метод позволяет выявить зависимость финансовых результатов деятельности от изменения издержек, цен, объемов. «CVP»-анализ позволяет выявить оптимальные пропорции между постоянными и переменными затратами, пропорции между ценой и объемом реализации, а также минимизировать предпринимательский риск.

Главная роль в выборе стратегии поведения предприятия принадлежит показателю маржинального дохода.

CVP- анализ - анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки (дохода), объемом производства и прибыли. Это инструмент управленческого планирования и контроля, т.е. данные взаимосвязи, формируют основную модель финансовой деятельности и позволяют использовать результаты анализа для краткосрочного планирования и оценки альтернативных решений.

Основными его задачами являются:

1. расчет объема реализации, при котором обеспечивается полное покрытие затрат - точка безубыточности (порог рентабельности);

2. исчисление объема реализации, обеспечивающее при прочих равных условиях получение необходимой суммы прибыли;

3. аналитическая оценка объема реализации, при котором предприятие может быть конкурентоспособным (запас финансовой прочности);

4. определение цены на продукцию, позволяющее обеспечить спрос и прибыль на запланированном уровне;

5. осуществление выбора наиболее эффективных технологий производства;

6. осуществление принятия оптимального производственного плана.

Допущения CVP- анализа:

- издержки обоснованно должны подразделяться на постоянную и переменную часть;

- постоянные расходы остаются неизменными в зависимости от объемов производства в пределах исследуемого диапазона производства;

- переменные расходы в указанных пределах прямо пропорционально зависят от объема производства. Релевантные уровни - уровни деловой активности, т.е. объемы производства, с которыми организация, скорее всего, предполагает работать. Обычно это нормальная производственная мощность;

- существуют неизменные цены на реализованную продукцию - с одной стороны, и цены на потребляемые производственные ресурсы - с другой стороны;

- ассортимент изделий постоянный;

- объем производства примерно равен объему реализации;

- поступившая выручка прямо пропорциональна объему продукции;

- эффективность деятельности предприятия остается неизменной.

Дата добавления: 2021-04-24; просмотров: 100; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!