ТРИ СОСТОЯНИЯ ГОСУДАРСТВЕННОГО БЮДЖЕТА.

В зависимости от соотношения расходов и доходов государственный бюджет может находиться в трех разных состояниях:

- нормальное, если расходная часть госбюджета равна доходной – сальдо бюджета равно нулю;

- профицитное, если доходы превышают затраты – сальдо бюджета положительное; дефицитное, когда расходы превышают доходы – сальдо бюджета отрицательное.

На разных фазах экономического цикла состояние государственного бюджета разное. При спаде доходы бюджета сокращаются (так как сокращается деловая активность, а вместе с ней и налогооблагаемая база), поэтому профицит (если он наблюдался изначально) сокращается, а дефицит (если он уже был) – увеличивается. Во время подъема, наоборот, дефицит бюджета уменьшается (так как увеличиваются налоговые поступления в бюджет), а профицит увеличивается.

Исторически в отношении состояния государственного бюджета выдвигалось три концепции:

1) Концепция ежегодно балансируемого бюджета, которая предполагает полную окупаемость всех программ правительства. В рамках нее бездефицитный бюджет рассматривается в качестве одного из главных приоритетов экономической политики, и господствует идеологический стереотип (по которому сегодня не формирует свою финансовую политику ни одно индустриально развитое государство со здравомыслящим правительством), что любое государство, якобы, всегда должно жить по средствам. Данная концепция была преобладающей в нашей стране в 90-х гг., а до 30-х гг. XX в. – во многих других странах. На практике эта концепция означала, что в период спада, когда уменьшаются доходы бюджета, государство для обеспечения сбалансированности бюджет должно снижать государственные расходы. А поскольку снижение и государственных закупок, и трансфертов ведет к уменьшению совокупного спроса, то эта мера может вызвать еще более глубокий спад. И, наоборот, когда экономика переживает подъем, и налоговые поступления максимальны, для уравновешивания расходов бюджета с доходами правительство должно увеличить государственные расходы, что может вызвать «перегрев» экономики и высокую инфляцию. Как видим, реализация концепции ежегодно балансируемого бюджета в рыночной экономике означала бы усиление циклических колебаний экономики.

|

|

|

2) Концепция бюджета, балансируемого на циклической основе. Согласно данной концепции иметь ежегодно сбалансированный бюджет необязательно. Важно, чтобы бюджет был сбалансирован в целом в течение экономического цикла: профицит бюджета, увеличивающийся в период подъема, когда доходы бюджета максимальны, должен использоваться для финансирования дефицита бюджета, возникающего в период спада, когда доходы бюджета резко сокращаются. При этом, чтобы противостоять спаду, правительство должно снизить налоги и увеличить расходы, сознательно вызывая дефицит, а в ходе последующего подъема оно должно повысить налоги и сократить правительственные расходы, чтобы увеличить профицит бюджета и использовать его на покрытие бюджетного дефицита, возникшего в период спада. Таким образом действия правительства выливаются в антициклическую политику. Недостаток этой концепции состоит в том, что фазы спада и подъема различаются по продолжительности и глубине, поэтому суммы дефицита и профицита могут не совпадать. В результате возникает противоречие между задачами политики стабилизации экономики и сбалансированности бюджета в ходе цикла.

|

|

|

3) Концепция функциональных финансов. Согласно третьей концепции целью государства должна быть не сбалансированность бюджета, а стабильность экономики (Дж.М. Кейнс). Если в экономике спад, то государство в целях стимулирования деловой активности и обеспечения экономического подъема должно увеличивать свои расходы и уменьшать налоги, что приведет к росту совокупного спроса. И наоборот, если в экономике подъем, то государство должно увеличивать налоги и сокращать расходы, что сдерживает деловую активность, ведет к ее стабилизации. Состояние бюджета при этом значения не имеет. В результате использования в большинстве стран в 1950-1960-е гг. кейнсианских рецептов регулирования экономики к середине 1970-х гг. обострилась проблема хронического дефицита государственного бюджета.

|

|

|

Говоря о профиците государственного бюджета, выделяют понятие «первичный профицит». Первичным профицитом называют бюджетный излишек, возникающий в случае превышения доходов бюджета над его расходами без учета платежей на обслуживание государственного долга. Бездефицитность бюджета не означает еще «здоровья» экономики. Необходимо обращать внимание на то, какой именно (государственный, региональный, муниципальный, или в целом консолидированный) бюджет исполняется с профицитом. К примеру, в последние годы (до текущего кризиса) государственный бюджет РФ исполняется с профицитом, однако консолидированный бюджет РФ дефицитен из-за отрицательного сальдо подавляющего числа региональных и почти всех местных бюджетов. К тому же, наблюдавшийся в России бюджетный профицит был первичным.

|

|

|

Бюджетный дефицит является проявлением кризиса государственных финансов. Бюджетные дефициты во всех развитых странах во второй половине 70-х гг. достигли невиданных прежде размеров. Так, к середине 80-х гг. дефицит госбюджета по отношению к ВНП вырос в США до 3,4%, во Франции - 3,0%, в Англии - 3,9%, в Италии - до 14%. И лишь в ФРГ и Японии удалось систематически снижать дефицит бюджета на протяжении 80-х гг. Правда, в 90-е гг. на фоне ускоренного роста участились случаи бюджетных профицитов: Япония в 1991-92 гг., Израиль в 1997 г., США – 1999-2000 гг.

В современном мире изменился и сам характер бюджетных дефицитов. Предполагавшаяся ранее цикличность бюджетного дефицита означала, что бюджетный дефицит неизбежно возникает и растет в период спада, но он будет сводиться к минимуму в условиях подъема экономики. Однако со второй половины 70-х гг. и особенно после начавшегося подъема 80-х гг. ситуация начала меняться. Все более тревожным явлением стало сохранение дефицита в условиях подъема и относительно высокого уровня занятости - структурного дефицита (называемого иногда активным).

Структурный (активный) бюджетный дефицит возникает в ситуации, когда в условиях достигнутой полной занятости чрезмерные государственные расходы необоснованно растут быстрее доходов бюджета. Если безработица оказывается чрезмерной - а это обычно бывает в условиях экономического спада,- то кроме структурного появляется еще и циклический (пассивный) дефицит бюджета - разница между фактическим и структурным дефицитом. Он возникает из-за комбинации увеличения социальных выплат (например, пособий по безработице) и сокращения налоговых поступлений в бюджет.

Возникновение и рост бюджетного дефицита могут быть обусловлены (причины дефицита госбюджета):

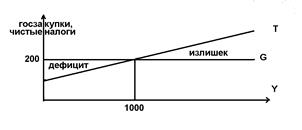

· спады производства, их частота и продолжительность. Их влияние на финансовую ситуацию в стране наглядно отражает следующий график. На нем величина государственных расходов G предстает как относительно независимая от национального дохода Y. И, действительно, при любом уровне последнего реализация неотъемлемых функций государства требует определенных правительственных затрат, например, на содержание армии, социально-культурной сферы, трансферты социально уязвимым категориям граждан. Серьезно различаясь по различным странам, величина минимально необходимых государственных расходов находится в определяющей зависимости от численности населения страны, ее территории, сформировавшихся в обществе традиций и т.п. А вот объем собранных чистых налогов Т в решающей мере определяется величиной национального дохода: при любом уровне налоговой нагрузки (в данном случае чистые налоги = 0.2 Y), чем больше совокупный доход общества, тем меньше финансовых проблем испытывает правительство. При этом отрезок То фиксирует объем собранных в стране поимущественных налогов, которые непосредственно не связаны с величиной и динамикой национального дохода.

До тех пор, пока в стране продолжается экономический кризис, бюджетный дефицит в ней непреодолим, так как при падении объема национального дохода (Y) происходит сжатие налогооблагаемой базы, – например, в результате сокращения рентабельности фирм и заработной платы их работников, - в то время как сокращение государственных расходов (даже если таковое случится) обычно заметно отстает от сжатия ВНП. Обычно это касается расходов на социальные нужды, однако и потребности поддержания отраслей и сфер экономики, имеющих общегосударственное значение, заставляют правительство и на фазе кризиса изыскивать и расходовать дополнительные средства на их функционирование на приемлемом уровне.

До тех пор, пока в стране продолжается экономический кризис, бюджетный дефицит в ней непреодолим, так как при падении объема национального дохода (Y) происходит сжатие налогооблагаемой базы, – например, в результате сокращения рентабельности фирм и заработной платы их работников, - в то время как сокращение государственных расходов (даже если таковое случится) обычно заметно отстает от сжатия ВНП. Обычно это касается расходов на социальные нужды, однако и потребности поддержания отраслей и сфер экономики, имеющих общегосударственное значение, заставляют правительство и на фазе кризиса изыскивать и расходовать дополнительные средства на их функционирование на приемлемом уровне.

· чрезмерными социальными расходами, например, на социальное обеспечение и здравоохранение (в странах, где проявилась тенденция к старению населения), на образование и создание новых рабочих мет (там, где велика доля молодежи), на содержание государственного жилого фонда и т.п., - безотносительно к динамике экономической эффективности. При этом программы социальной помощи, медицинского обслуживания, поддержки фермеров, пособий по безработице в фазе кризиса способны расширяться автоматически;

· усилением влияния на финансовую систему страны экономико-политических циклов. Известно, что политики, которые рекомендуют повышение налогов и сжатие государственных расходов, обычно не имеют успеха на выборах. Понимание данного обстоятельства стремящимися к переизбранию представителями власти вполне может проявиться в предвыборный период в проведении ими сугубо популистской финансовой политики (например, через введение необоснованных налоговых льгот), подрывающей относительную сбалансированность государственного бюджета;

· расширением “теневой экономики” в результате, прежде всего, чрезмерно высоких налогов: нередко их рост, преследующий цель сокращения бюджетного дефицита, становится, напротив, фактором его роста. Но, с другой стороны, столь популярное в мире в последние десятилетия стимулирующее сокращение налоговых ставок (отстаиваемое современными неоклассиками) также может явиться причиной более или менее продолжительного дефицита бюджета, особенно в случае, если оно не сопровождается адекватной корректировкой нерациональных государственных расходов;

· бюрократизацией государственного управления, вызывающей рост непроизводительных управленческих расходов;

· увеличением затрат на обслуживание государственного долга, что формирует некий порочный круг: старый долг через рост расходов N и, соответственно, бюджетного дефицита, порождает новые долги государства;

· неудовлетворительной организацией процесса налогообложения и негативным отношением налогоплательщиков, не усматривающих по ряду причин сколько-нибудь тесной связи между произведенными ими выплатами в бюджетную систему и полученными взамен выгодами от реализации спектра правительственных программ.

· милитаризацией экономики: увеличением расходов на ведение «холодной» (гонки вооружений) или «горячей» войны (связанной с ведением активных военных действий). Существует З основных варианта финансирования военных расходов: увеличение налогов, эмиссия денег, дефицитное финансирование. Первый путь подрывает стимулы к труду и предпринимательскую активность. А поскольку в данный период требуется сверхзанятость населения и рост инвестиционной активности в оборонно-промышленном комплексе, постольку такой вариант нереализуем без установления командной системы. Второй путь порождает быструю инфляцию, которая предопределяет спад производства, в том числе и вооружений. Так что предпочтительнее пойти по третьему пути, связанному с наращиванием бюджетного дефицита. Он тоже чреват инфляцией, но через определенный временной интервал. И если война не затянется, то инфляционные процессы развернутся уже в послевоенный период, когда важнейшая цель победы над врагом уже будет достигнута. Федеральный бюджет США в 2002-03 гг. вновь является остро дефицитным в связи с резко возросшими за последнее время военными программами (прежде всего, войной с Ираком), а также осуществлением антитеррористических мероприятий внутри и за пределами страны.

Способов покрытия бюджетного дефицита существует несколько:

1) Монетизация дефицита государственного бюджета, то есть его финансирование за счет эмиссии новых денег. Данный способ используется в странах, где Центральный банк страны не имеет достаточной самостоятельности в проведении своей денежно-кредитной политики. При этом нарастание денег в обращении слабо связано с расширением реальной товарной массы, и становится неизбежным несоответствие между совокупным спросом и совокупным предложением, быстро порождающее инфляцию. При этом более инфляционным является денежное покрытие не циклического (пассивного), а структурного (активного) бюджетного дефицита, так как в последнем случае ограниченность производственных ресурсов препятствует адекватной реакции товарного предложения на рост денежной массы в обращении, а значит и на возросший совокупный спрос. В то же время циклический (пассивный) бюджетный дефицит оказывает существенно меньшее воздействие на инфляционный взлет цен. В период рецессии денежный спрос отстает от потенциального предложения, и пассивный дефицит бюджета становится инструментом накачивания недостающего совокупного спроса – в дополнение к частному расширяется еще и спрос государственный. Поэтому увеличение государственных расходов в фазах кризиса и депрессии (при нахождении национальной экономики на кейнсианском отрезке кривой AS) в гораздо большей степени увеличивает объем ВНП, нежели общий уровень цен.

Население в результате сугубо эмиссионного способа финансирования бюджетного дефицита облагается неким “инфляционным налогом”, представляющим собой метод изъятия его денежных средств путем увеличения предложения денег для финансирования бюджетного дефицита. В результате роста денежного предложения деньги, находящиеся на руках у населения, обесцениваются. Если же потребители хотят иметь то же реальное количество денег, они вынуждены меньше тратить. То есть фактически они подвергаются дополнительному налогообложению. Налогообложение с помощью инфляции представляет собой метод, используемый многими развивающимися странами для оплаты государственных расходов, поскольку другие средства налогообложения оказываются здесь малоэффективными. Правда, всегда существует некий предел таких эмиссионных доходов государства: по мере ускорения инфляции выгоды последнего становятся все менее заметными по сравнению с потерями от роста цен (включая и наращивание затрат на эмиссию денег).

Кроме инфляционного финансирования правительство может покрывать бюджетный дефицит за счет займов - как у частного сектора, так и у центрального банка.

2) Прямые кредиты правительства (министерства финансов) в Центральном банке, использование государственных заимствований как главного способа покрытия дефицита бюджета (когда правительство выступает в роли заемщика). Это так называемое денежное финансирование бюджетного дефицита.

При оценке последствий такого способа покрытия бюджетного дефицита нельзя не вспомнить, что государственный кредит существенно отличается от кредита частного. Последний обычно направляется на производственные цели (у нас, впрочем, это происходит далеко не всегда: неясность коммерческих перспектив, отсутствие строго определенных прав собственности побуждает многих руководителей и частных фирм направлять преобладающую часть кредитных ресурсов на зарплату и выплату прежних своих долгов – государству, банкам, поставщикам). Выплата процента при этом обеспечивается за счет прироста стоимости в процессе производства. Государственный же кредит, направляемый правительством на покрытие бюджетного дефицита, обычно никак не связан с производственной деятельностью, а процент по нему выплачивается главным образом за счет налоговых поступлений в бюджет без какого-либо прироста стоимости. Инфляционный процесс и в этом случае неизбежен, хотя более медленными темпами и в более цивилизованных формах: правительство, время от времени возвращая с процентом прежние долги центральному банку, обычно тут же обращается к нему за новым кредитом.

Следует учитывать, что деньги у центрального банка правительство берет в кредит во многом формально. Конечно, предполагается, что в будущем оно возместит эти средства с процентами, но ведь это все равно, что брать взаймы у самого себя. Когда правительство выплачивает проценты центральному банку, тот должен вернуть эти проценты правительству. Так что правительству, в общем-то, никогда не приходится платить по кредитам центрального банка, да, честно говоря, и самих кредитов выплачивать тоже не приходится. Фактически центральный банк не ссужает, а просто-напросто дарит деньги правительству. И такое постепенное разбухание денежной массы не может не вызвать инфляции.

3) Для покрытия дефицита используется выпуск государственных облигаций, через которые привлекаются в бюджет временно свободные денежные средства частного сектора – физических лиц, банков, страховых, промышленных компаний и т.п. При этом кредитоспособные правительства имеют возможность продавать свои долговые обязательства не только на внутреннем рынке, но и на международных рынках капитала. Иначе говоря, долговые обязательства размещаются правительством везде, кроме Центрального банка своей страны. Этот наиболее цивилизованный способ покрытия бюджетного дефицита - долговое финансирование - используется в странах, в которых Центральный банк несет ответственность за неинфляционное развитие экономики.

Казалось бы, что использование долгового финансирования бюджетного дефицита исключает раскручивание инфляции: вручив обладателям сбережений свои долговые расписки, государство тем самым как бы «вытягивает» из обращения денежную массу, что в принципе может вызвать даже дефляцию. Однако, как доказывает мировой хозяйственный опыт, повышение цен может проявиться и при таком способе покрытия дефицита, причем нередко в сочетании с экономическим спадом.

Выпуская государственные облигации, государство вступает в конкуренцию с частными фирмами за привлечение сбережений населения. Причем победа правительства в такой конкурентной борьбе во многом уже предопределена, так как оно способно пообещать сберегающим субъектам значительно больший доход по облигациям (например, 11.1% в год) сравнительно с их потенциальным доходом от покупки корпоративных ценных бумаг (допустим, 3,5%) или помещением средств в коммерческий банк (5% годовых). Ведь в запасе у государства всегда остается возможность для выполнения своих обещаний воспользоваться печатным станком или правом облагать своих подданных дополнительным налогом. У частных же банков или корпораций такие возможности по понятным причинам отсутствуют. А между тем вероятность использования сбережений населения на инвестиции в реальный сектор экономики как раз несравненно выше при направлении их в банковскую систему или на рынок корпоративных ценных бумаг, нежели на финансирование дефицита государственного бюджета (то есть на выполнение задержанной зарплаты бюджетникам, ведение войн или, скажем, на проведение избирательной кампании).

Как видим, не имея - в отличие от частных фирм - серьезных ограничений в уровне процентной ставки, выигрывая борьбу за сбережения домохозяйств (а также и многих фирм, стремящихся заработать на финансовых трудностях властей) государство тем самым порождает так называемый эффект вытеснения частных инвестиций выпускаемыми им ценными бумагами. Так, если в 60-е гг. американское государство поглощало для покрытия бюджетного дефицита всего 4% сбережений своего населения, то в 70-е гг. – 20%, а в 80-е гг.- уже около 50%. Естественным результатом такой «прожорливости» правительства явилось уменьшение доли частных инвестиций с 6.9 % ВНП в 70-х гг. до 4.6 % ВНП в 80-х гг., которое рассматривается как одно из самых негативных воздействий существовавшего в тот периода огромного дефицита государственного бюджета на общую экономическую ситуацию в стране.

Итак, эффект вытеснения выражает процесс выталкивания частных инвестиций государственными ценными бумагами, которыми финансируется бюджетный дефицит. А это, в свою очередь, приводит к замедлению роста совокупного предложения и даже к экономическому спаду. Левостороннее же смещение кривой AS неминуемо вызывает инфляционные последствия. Их в дальнейшем может усилить и вероятный отказ правительства от погашения выпущенных в форме финансовой пирамиды долговых обязательств. Происходящее в этих условиях бегство капитала из страны неизбежно обваливает курс национальной валюты, и тогда уровень цен (как наглядно показывает российский опыт августа 1998 г.) совершает резкий инфляционный скачок.

Нейтрализация столь негативного по своим инвестиционным последствиям эффекта вытеснения возможна лишь в следующих случаях:

1) если восстанавливается финансовое равновесие в стране, то есть ликвидируется дефицит ее бюджета. Однако достижение такого равновесия в сфере государственных финансов является крайне сложной задачей, так как наряду с непроизводительным использованием привлекаемых правительством посредством облигаций средств неуклонно возрастают расходы на выплаты процентов по накапливающемуся государственному долгу. Так, в США эти выплаты составляли 8,9% от общих федеральных расходов, а в 1989 г. - уже 14.5%. В результате колоссального роста процентных платежей бюджетные дефициты становятся самоподдерживающимися. Со временем - как показывает опыт Боливии, Аргентины, Бразилии, Израиля в начале 80-х гг. - реальной становится опасность “взрывного дефицита” из-за нарастания процентных выплат по обслуживанию госдолга, все более сопоставимых с размером ВВП. В этом случае вполне вероятно превращение “взрывного дефицита” опять-таки во “взрывную инфляцию” в результате монетизации бюджетного дефицита.

2) при использовании иных вариантов покрытия дефицита - прежде всего денежного. Следует отметить, что денежное и долговое финансирование дефицита бюджета оказывают различное воздействие на национальную экономику. Финансирование дефицита за счет займов у частного сектора повышает процентную ставку и вызывает эффект вытеснения частных инвестиций - при сжатии совокупного спроса и торможении тем самым роста цен. Денежное же финансирование влечет за собой сокращение процентной ставки (из-за роста денежной массы в обращении) и, как результат, может увеличить инвестиционную активность в стране – хотя и ценой повышения совокупного спроса и ускорения инфляции.

3) путем привлечения иностранного капитала для финансирования дефицита государственного бюджета. Приток иностранного капитала способен заметно смягчить воздействие бюджетной несбалансированности на частные инвестиции в данной стране, так как в этом случае внутренние сбережения ее населения смогут быть задействованы (через банковскую систему и рынок корпоративных ценных бумаг) для выхода из инвестиционного кризиса. Известно, что из стран большой семерки самую высокую конкуренцию частному накоплению государственные займы составляли в 80-90-е гг. в Италии и США. Однако если Италия не смогла смягчить эту опасную тенденцию, и эффект вытеснения проявлялся здесь весьма интенсивно, то политика американского правительства (получившая название “политики ограбления соседа”, прежде всего, Японии, в которой несмотря на высокую сберегательную активность населения уровень инвестиций в национальную экономику из-за вывоза капитала заметно снижается) обеспечивал существенную компенсацию отрицательного воздействия бюджетного дефицита на процесс накопления капитала. Однако такой способ решения проблемы накопления капитала уязвим, поскольку усиливает зависимость экономики страны от быстро меняющейся конъюнктуры мировых финансовых рынков, а также влечет за собой нарастание государственного долга.

В зависимости от того, как финансируется бюджетный дефицит, все источники, которые можно использовать для этих целей, можно разделить на два вида:

- внутренние источники (кредиты, полученные от кредитных организаций в национальной валюте, государственные займы, осуществляемые путем выпуска ценных бумаг от имени страны, бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы);

- внешние источники (государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг, кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте).

Когда при исполнении бюджета появившийся дефицит превышает установленный при утверждении бюджета уровень, или происходит значительное снижение ожидавшихся доходов бюджета, то представительный орган власти (на основе предложений органа исполнительной власти) принимает решение о введении механизма секвестра расходов. Секвестр – это реструктуризация государственного бюджета, которая заключается в пропорциональном снижении государственных расходов ежемесячно по всем статьям бюджета в течение оставшегося времени текущего финансового года. Секвестру, как правило, не подлежат защищенные статьи, к которым относятся заработная плата с учетом взносов на социальное страхование, фонд занятости населения, стипендии, государственные пособия и т.п.

Дата добавления: 2021-04-05; просмотров: 93; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!