Комплекс таких технических средств принято называть «таможенной техникой».

Таможенная техника — это совокупность технических средств, применяемых специализированными структурными подразделениями таможенных органов для обеспечения решения возложенных на них задач.

Рентгеноаппараты «Хай-Скан 5170» немецкой фирмы «Хайманн»

Рентгеноаппараты «Хай-Скан 5170» немецкой фирмы «Хайманн»

Таможенная техника включает следующие основные виды:

— технические средства таможенного контроля, применяемые для проведения фактического таможенного контроля, прежде всего досмотра товаров, транспортных средств и лиц, перемещающихся через таможенную границу;

— технические средства криминалистики, используемые для решения задач раскрытия преступлений;

— технические средства таможенной экспертизы, позволяющие решать задачи идентификации товаров;

— технические средства связи и передачи данных, обеспечивающие решение управленческих, технологических и других задач;

— технические средства информационного обеспечения таможенной деятельности, используемые для сбора, обработки, хранения, поиска и выдачи информации, необходимой при решении задач таможенных органов;

— технические средства охраны и обеспечения собственной безопасности таможенных органов;

— технические средства, применяемые для решения задач оперативно-розыскной деятельности (спецтехника);

— технические средства таможенного делопроизводства (оргтехника).

Основную, важнейшую часть таможенной техники представляют технические средства таможенного контроля (ТСТК).

|

|

|

Технические средства таможенного контроля — это комплекс специальных видов приборов и инструментов, применяемых таможенными органами в процессе документального и фактического таможенного контроля объектов, перемещаемых через таможенную границу, с целью проверки подлинности и достоверности декларирующих их документов, установления соответствия содержимого контролируемых объектов представленным на них сведениям, а также выявления в этих объектах предметов таможенных правонарушений.

Результаты применения ТСТК определяют ход дальнейшего процесса таможенного контроля различных видов перемещаемых через таможенную границу объектов. Эта техника позволяет установить достоверность и подлинность документов, представленных на перемещаемые объекты, определить соответствие качества товаров и транспортных средств данным, содержащимся в декларирующих их документах, подтвердить правильность классификации товара в соответствии с ТН ВЭД, а следовательно, обеспечить правильное начисление таможенных пошлин, взимание налогов, платежей, достоверность таможенной статистики и эффективный валютный контроль.

|

|

|

С помощью ТСТК в процессе таможенного контроля обеспечивается возможность выявления тайников и сокрытых вложений в контролируемых объектах. ТСТК в сочетании с применением криминалистических средств позволяют обеспечить эффективное выявление, пресечение и предупреждение таможенных правонарушений.

Мобильный инспекционно-досмотровый комплекс на базе автомобиля “Мерседес”

Мобильный инспекционно-досмотровый комплекс на базе автомобиля “Мерседес”

В целях лучшего познания и эффективного применения требуется классификация объектов таможенного контроля с учетом их назначения, вида, габаритов, веса, конструктивных особенностей и т.п., поскольку именно эти параметры объектов в основном определяют существо оперативно-технического контроля их свойств и содержимого.

Кобъектам таможенного контроля относятся:

— товары определенных категорий;

— ручная кладь и сопровождаемый багаж пассажиров и транспортных служащих;

— несопровождаемый багаж пассажиров;

— среднегабаритные грузовые (товарные) упаковки;

— крупногабаритные грузовые упаковки (контейнеры, грузовые платформы, бункеры, грузовые отсеки автотранспортных средств и т.п.);

— все виды транспортных средств;

— международные почтовые отправления;

|

|

|

— конкретные лица, если есть основания полагать, что они скрывают при себе и добровольно не выдают товары, являющиеся предметами нарушения таможенного законодательства;

— документы на товары и транспортные средства, представленные в таможенный орган (хотя не все документы перемещаются через таможенную границу);

— атрибуты (средства) таможенного обеспечения, наложенные на документы, товары и транспортные средства.

Непосредственному таможенному контролю с помощью ТСТК подвергается как содержимое объектов таможенного контроля, так и сами объекты. Например, личные вещи, находящиеся в багаже пассажиров (содержимое) и, соответственно, сумки, чемоданы, коробки, где они находятся (объекты таможенного контроля); товары, перевозимые в транспортных контейнерах, и сами конструкции контейнеров, собственно помещения и объемы транспортных средств как элементы объектов таможенного контроля.

Системы оперативных задач таможенных органов, для решения которых требуется применение технических средств таможенного контроля, виды объектов таможенного контроля и условия его проведения дают возможность представить комплекс технических средств таможенного контроля в виде отдельных классов техники, предназначенной для решения каждой оперативной задачи в целом или ее отдельных составляющих.

|

|

|

В составе классификации ТСТК 7 самостоятельных, но взаимосвязанных классов техники.

В свою очередь, классы техники делятся на подклассы. С помощью техники, включенной в подклассы, решаются частные задачи, вытекающие из общей оперативной задачи.

Подклассы включают в себя конкретные виды ТСТК: а) уже имеющиеся на вооружении таможенных органов России; б) проходящие опытную эксплуатацию; в) находящиеся в стадии разработки опытных образцов.

1-й класс ТСТК включает технические средства, предназначенные для оперативной диагностики (ОД) документов, представленных для оформления перемещаемых через таможенную границу объектов, с целью выявления в них признаков полной или частичной материальной подделки — подчистки, химического травления, дописки, допечатки текстов, замены листов многостраничных документов и фотографий, вклейки элементов и фрагментов других документов, подделки оттисков печатей, штампов, реквизитов, подписей и др.

2-й класс ТСТК объединяет технические средства, предназначенные для дистанционной оперативно-технической инспекции различного вида объектов таможенного контроля, в процессе которой осуществляется интроскопия объектов (в том числе крупногабаритных) с помощью инспекционно-досмотровых комплексов (ИДК), дистанционный контроль объемов (количеств) отдельных видов стратегически важных сырьевых товаров и дистанционное выявление среди них возможных предметов таможенных правонарушений (ТПН).

3-й класс ТСТК включает технические средства, необходимые для проведения таможенного поиска и досмотра как оперативно-технического действия, предполагающего оптико-механическое обследование труднодоступных мест транспортных средств и товарных (грузовых) упаковок, локацию тайников и сокрытий, применение специальных контрольных Меток, а также применение технических средств и приспособлений для отбора проб содержимого объектов таможенного контроля.

4-й класс ТСТК объединяет технические средства, обеспечивающие выполнение оперативно-технических действий, связанных с:

— проведением, оперативной диагностики (ОД) потенциальных предметов ТПН, выявленных в результате таможенного досмотра содержимого объектов таможенного контроля;

— проведением оперативной классификации товаров с целью их отнесения к соответствующим классам, группам, позициям ТН ВЭД;

— определением целостности атрибутов таможенного обеспечения, запирающих устройств и т.п., накладываемых на товары и транспортные средства.

К 5-му классу ТСТК относятся технические средства, необходимые для таможенного оформления перемещаемых через таможенную границу товаров и транспортных средств, включая наложение на них и на соответствующие таможенные документы атрибутов (средств) таможенного обеспечения.

6-й класс ТСТК включает технические средства, предназначенные для выполнения функции оперативного визуального наблюдения за действиями находящихся в таможенных зонах лиц, представляющих оперативный интерес, с целью выявления их противоправного поведения, установления несанкционированных подозрительных на правонарушение контактов с другими лицами, в том числе и с сотрудниками таможенной службы.

7-й класс ТСТК объединяет технические средства, призванные обеспечивать получение данных о содержании информации, перемещаемой через таможенную границу на различного вида носителях, с целью выявления среди них материалов, запрещенных к такому перемещению.

Вопросы самоконтроля

1. Дайте определение таможенной техники.

2. Что включает в себя таможенная техника?

3. Какие результаты позволяет получить применение технических средств в ходе реализации таможенного контроля?

4. Что относится к объектам таможенного контроля?

5. Назовите классификацию технических средств таможенного контроля (7 классов ТСТК).

Организация таможенного контроля. Лекция 4.

Общие положения по организации проведения таможенных проверок

При проведении таможенной проверки должностные лица таможенных органов могут использовать также иные формы таможенного контроля, установленные соответствующей статьей таможенного кодекса.

Организация и проведение таможенного контроля в форме таможенной проверки осуществляется должностными лицами Главного управления таможенного контроля после выпуска товаров и подразделений таможенного контроля после выпуска товаров региональных таможенных управлений и таможен, которые являются уполномоченными подразделения в данной сфере.

Решение о целесообразности либо нецелесообразности проведения таможенной проверки принимается по результатам аналитической работы.

В случае принятия решения о целесообразности проведения таможенной проверки проводится подготовительная работа.

В случае выявления по итогам аналитической работы, проводимой уполномоченным подразделением, информации, свидетельствующей о возможных нарушениях таможенного законодательства таможенного союза и законодательства Российской Федерации о таможенном деле, ее результаты оформляются в виде информационно-аналитической справки в порядке, установленном приказом ФТС России N 1372.

Уполномоченное подразделение направляет докладную записку начальнику таможенного органа либо лицу, его замещающему, о целесообразности проведения таможенной проверки, форме таможенной проверки (камеральная, выездная), кандидатурах должностных лиц для проведения таможенной проверки. К докладной записке уполномоченного подразделения прикладывается информационно-аналитическая справка (информационно-аналитические справки).

Решение о целесообразности либо нецелесообразности проведения камеральной таможенной проверки, внеплановой выездной таможенной проверки принимает начальник таможенного органа либо лицо, его замещающее, путем наложения резолюции на докладной записке, подготовленной уполномоченным подразделением.

Решение о целесообразности либо нецелесообразности проведения плановой выездной таможенной проверки принимает начальник таможенного органа либо лицо, его замещающее, путем утверждения плана проведения плановых выездных таможенных проверок таможенного органа.

В день принятия решения о целесообразности проведения таможенной проверки уполномоченное подразделение таможенного органа с использованием специализированного программного средства (КПС «Постконтроль») информирует таможенные органы о принятом решении.

Все материалы, послужившие основанием для проведения таможенной проверки, полученные в ходе аналитической, подготовительной работы, подлежат приобщению к материалам таможенной проверки

В процессе подготовительной работы определяется перечень вопросов, подлежащих проверке. По решению начальника уполномоченного подразделения при необходимости разрабатывается программа ее проведения.

Программа проведения таможенной проверки должна содержать:

· наименование проверяемого лица, организационно-правовую форму, ИНН, КПП, ОГРН (ОГРНИП), место государственной регистрации, место фактического осуществления деятельности;

· сведения о проверяемом периоде или номерах деклараций на товары;

· перечень вопросов, подлежащих проверке;

· перечень мероприятий, сроки их проведения.

Программу утверждает начальник (лицо, его замещающее) уполномоченного подразделения таможенного органа.

Подготовительная работа проводится в минимальный срок, не превышающий по продолжительности 15 дней.

Датой начала проведения подготовительной работы к проведению камеральной таможенной проверки, внеплановой выездной таможенной проверки является дата принятия решения о целесообразности проведения камеральной таможенной проверки, внеплановой выездной таможенной проверки.

Датой начала проведения подготовительной работы к проведению плановой выездной таможенной проверки является дата направления проверяемому лицу уведомления о проведении плановой выездной таможенной проверки.

Должностное лицо уполномоченного подразделения, проводившее подготовительную работу, докладывает об окончании подготовительной работы начальнику уполномоченного подразделения в письменном виде.

Датой окончания подготовительной работы считается дата докладной записки по ее результатам.

К докладной записке могут прилагаться следующие документы:

· проект решения о проведении выездной таможенной проверки;

· программа проведения таможенной проверки.

Организация таможенного контроля. Лекция 4

Современная организация таможенного контроля в РФ

Внешнеэкономическая деятельность и, прежде всего, внешняя торговля связаны с перемещением через таможенную границу страны как юридическими, так и физическими лицами товаров и транспортных средств. При этом товары и транспортные средства подлежат таможенному контролю и таможенному декларированию.

Проведение таможенного контроля призвано обеспечить:

· создание условий, способствующих ускорению внешнеэкономического оборота;

· разрешительный порядок перемещения через таможенную границу товаров и транспортных средств;

· ведение борьбы с контрабандой, нарушениями таможенных правил и налогового законодательства, а также пресечение незаконного оборота через таможенную границу наркотических средств, оружия, боеприпасов, взрывчатых веществ, предметов художественного, исторического и археологического достояния народов;

· своевременное и полное взимание таможенных пошлин, налогов и иных таможенных платежей;

· ведение таможенной статистики внешней торговли и специальной таможенной статистики России;

· осуществление в пределах компетенции таможенных органов валютного контроля;

· ведение Товарной номенклатуры внешнеэкономической деятельности и др.

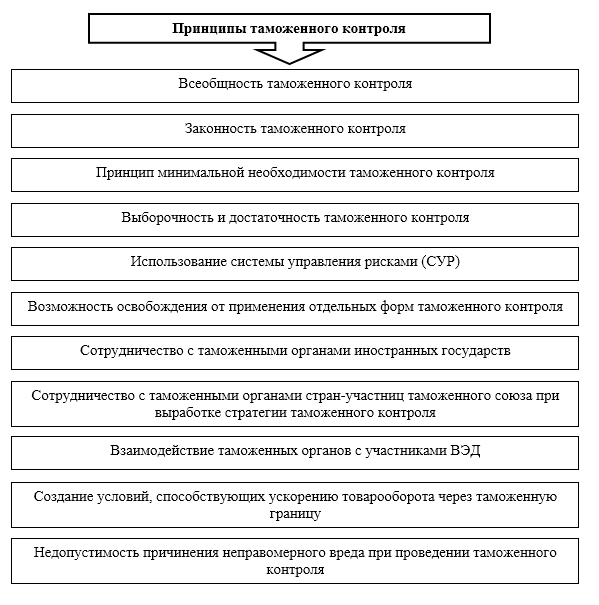

Рисунок 1. Современные принципы таможенного контроля

Первоочередной задачей организации таможенного контроля является развертывание сети таможен и их структурных подразделений, приближенных к участникам внешнеэкономических связей, местам наиболее интенсивной внешнеэкономической деятельности, с целью сокращения времени перемещения через таможенную границу товаров и ее пересечения физическими лицами.

На таможни и таможенные посты приходится основной объем работы по осуществлению таможенного контроля и декларирования. Поэтому решение вопросов, связанных с определением оптимальной структуры таможни, отражающей цели, принципы, основные направления, порядок организаций взаимодействия внутри этих структур и между таможенными органами в целом – другая принципиально важная задача организации таможенного контроля.

Еще одним направлением организации таможенного контроля является включение в этот процесс участников внешнеэкономической деятельности, предприятий транспорта и связи, других правоохранительных органов, органов исполнительной власти субъектов РФ. Особая роль здесь принадлежит таможенным представителям, таможенным перевозчикам, владельцам складов временного хранения и таможенных складов, чье непосредственное участие в осуществлении таможенных операций призвано максимально облегчить и ускорить проведение таможенного контроля, а также значительно сократить издержки времени, сил и средств.

Таким образом, только путем достижения согласованности всех рассмотренных и других организационных и практических мер при следовании товаров, транспортных средств и лиц через таможенную границу создаются необходимые условия для организации эффективного таможенного контроля.

Таможенный контроль – это совокупность совершаемых таможенными органами действий, направленных на проверку и обеспечение соблюдения международных договоров и актов в сфере таможенного регулирования и законодательства государств-членов ЕАЭС о таможенном регулировании.

Таможенный контроль проводится таможенными органами в соответствии с действующим таможенным кодексом.

При проведении таможенного контроля таможенные органы применяют следующие формы таможенного контроля:

· получение объяснений;

· проверка таможенных, иных документов и (или) сведений;

· таможенный осмотр;

· таможенный досмотр;

· личный таможенный досмотр;

· таможенный осмотр помещений и территорий;

· таможенная проверка.

Получение объяснений — форма таможенного контроля, заключающаяся в получении должностными лицами таможенных органов сведений, имеющих значение для проведения таможенного контроля, от перевозчиков, декларантов и иных лиц, располагающих такими сведениями.

Объяснения оформляются путем составления таможенного документа, форма которого определяется Комиссией ЕАЭС. При необходимости вызова лица для получения объяснений таможенный орган оформляет уведомление, которое вручается или направляется вызываемому лицу.

Проверка таможенных и иных документов и сведений — одна из основных форм таможенного контроля.

Она заключается в проверке следующих документов и сведений:

1) таможенная декларация;

2) прочие таможенные документы (за исключением документов, составляемых таможенными органами);

Рисунок 2. Современные формы таможенного контроля, применяемые в Евразийском экономическом союзе

3) документы, подтверждающие сведения, заявленные в таможенной декларации;

4) прочие документы, представленные таможенному органу;

5) сведения, заявленные в таможенной декларации или содержащиеся в представленных таможенному органу документах;

6) прочие сведения, представленные таможенному органу или полученные им.

Проверка таможенных и иных документов и сведений проводится для выполнения следующих целей:

· проверки достоверности сведений,

· правильности заполнения и оформления документов,

· соблюдения условий использования товаров в соответствии с таможенной процедурой,

· соблюдения ограничений по пользованию и распоряжению товарами в связи с применением льгот по уплате таможенных пошлин, налогов,

· соблюдения порядка и условий использования товаров, которые установлены в отношении отдельных категорий товаров, не подлежащих помещению под таможенные процедуры,

· а также в иных целях обеспечения соблюдения международных договоров и актов в сфере таможенного регулирования и законодательства о таможенном регулировании.

Проверка таможенных и иных документов и сведений в отношении таможенной декларации, документов, подтверждающих сведения, заявленные в таможенной декларации, сведений, заявленных в таможенной декларации и содержащихся в представленных таможенным органам документах, может проводиться как до, так и после выпуска товаров.

В случае если декларантом соблюдены условия, предусматривающие выпуск товаров до завершения проверки таможенных документов, таможенным органом производится выпуск товаров, а проверка таможенных документов и сведений, начатая до выпуска товаров, завершается после выпуска товаров.

Проверка таможенных и иных документов и сведений проводится путем анализа документов и сведений, указанных выше.

Проводится данная проверка путем сопоставления сведений, содержащихся в одном документе, между собой, а также со сведениями, содержащимися в иных документах, в том числе в документах, подтверждающих сведения, заявленные в таможенной декларации, со сведениями, полученными из информационных систем, используемых таможенными органами, информационных систем государственных органов, сведений из других источников, имеющихся в распоряжении таможенного органа на момент проведения проверки, а также другими способами в соответствии с международными договорами и актами в сфере таможенного регулирования.

В рамках проверки таможенных и иных документов и сведений таможенный орган вправе осуществлять сбор и анализ дополнительной информации, в том числе направлять запросы в государственные органы и иные организации.

Таможенный осмотр – это форма таможенного контроля, заключающаяся в проведении визуального осмотра товаров, в том числе транспортных средств, багажа физических лиц, грузовых емкостей, таможенных пломб, печатей и иных средств идентификации без вскрытия грузовых помещений (отсеков) транспортных средств и упаковки товаров, разборки, демонтажа, нарушения целостности обследуемых объектов (включая багаж физических лиц) и их частей иными способами, за исключением такого осмотра, проводимого в ходе таможенного контроля в форме таможенного осмотра помещений и территорий.

Таможенный осмотр проводится в целях проверки и получения сведений о товарах, в отношении которых проводится таможенный контроль, а также в целях проверки наличия на товарах, транспортных средствах и их грузовых помещениях (отсеках) таможенных пломб, печатей и других средств идентификации.

Таможенный осмотр может проводиться в отсутствие декларанта, иных лиц, обладающих полномочиями в отношении товаров, и их представителей, за исключением случаев, когда указанные лица изъявляют желание присутствовать при таможенном осмотре.

Результаты проведения таможенного осмотра оформляются путем составления акта таможенного осмотра, либо проставления отметок о факте проведения таможенного осмотра на представленных таможенному органу транспортных (перевозочных), коммерческих или таможенных документах.

При проведении таможенного осмотра багажа физических лиц и транспортных средств для личного пользования акт таможенного осмотра составляется только в случае, если он будет использоваться таможенными органами при совершении таможенных операций или проведении таможенного контроля.

В случае если результаты проведения таможенного осмотра оформлены путем проставления отметок о факте проведения таможенного осмотра на представленных таможенному органу транспортных (перевозочных), коммерческих или таможенных документах, по требованию лица, обладающего полномочиями в отношении товаров, должностные лица таможенного органа обязаны составить акт таможенного осмотра:

1) при проведении таможенного осмотра в местах перемещения товаров через таможенную границу ЕАЭС — не позднее 2 часов рабочего времени после проведения таможенного осмотра;

2) при проведении таможенного осмотра в иных местах — не позднее 2 часов с момента начала рабочего дня, следующего за днем проведения таможенного осмотра.

Таможенный досмотр – это форма таможенного контроля, заключающаяся в проведении осмотра и совершении иных действий в отношении товаров, в том числе транспортных средств и багажа физических лиц, со вскрытием упаковки товаров, грузовых помещений (отсеков) транспортных средств, емкостей, контейнеров или иных мест, в которых находятся или могут находиться товары, и с удалением таможенных пломб, печатей или иных средств идентификации, разборкой, демонтажем или нарушением целостности обследуемых объектов и их частей иными способами.

Таможенный досмотр проводится в целях проверки и получения сведений о товарах, в отношении которых проводится таможенный контроль.

Таможенный орган уведомляет о месте и времени проведения таможенного досмотра любым способом, позволяющим подтвердить факт получения уведомления, декларанта или иное лицо, обладающее полномочиями в отношении товаров, если эти лица установлены. При назначении времени проведения таможенного досмотра учитываются разумные сроки прибытия таких лиц. Декларант, иные лица, обладающие полномочиями в отношении товаров, и их представители вправе по собственной инициативе присутствовать при проведении таможенного досмотра, за исключением ряда случаев, установленных в таможенном законодательстве.

По требованию таможенного органа декларант или иные лица, обладающие полномочиями в отношении товаров, и их представители обязаны присутствовать при проведении таможенного досмотра и оказывать должностным лицам таможенного органа необходимое содействие. При отсутствии представителя, специально уполномоченного перевозчиком, таковым является физическое лицо, управляющее транспортным средством.

Таможенный орган вправе проводить таможенный досмотр в отсутствие декларанта, иных лиц, обладающих полномочиями в отношении товаров, и их представителей в следующих случаях:

1) неявка указанных лиц либо случаи, когда такие лица не установлены;

2) наличие угрозы национальной или государственной безопасности, жизни и здоровью человека, животных и растений, окружающей среде, сохранению объектов национального культурного достояния государств-членов и наступление иных обстоятельств, не терпящих отлагательства, в том числе наличие признаков, указывающих на то, что товары являются легковоспламеняющимися веществами, взрывоопасными предметами, взрывчатыми, отравляющими, опасными химическими и биологическими веществами, наркотическими средствами, психотропными, сильнодействующими, ядовитыми, токсичными, радиоактивными веществами, ядерными материалами и другими подобными товарами, а также случаи, когда товары распространяют неприятный запах;

3) пересылка товаров в международных почтовых отправлениях;

4) оставление на таможенной территории страны товаров в нарушение таможенной процедуры, предусматривающей их вывоз.

Результаты таможенного досмотра оформляются путем составления акта таможенного досмотра, форма которого определяется в таможенном законодательстве.

В акте таможенного досмотра указываются следующие сведения:

· сведения о должностных лицах таможенного органа, проводивших таможенный досмотр, и лицах, присутствовавших при его проведении;

· причины проведения таможенного досмотра в отсутствие декларанта или иного лица, обладающего полномочиями в отношении товаров;

· результаты таможенного досмотра;

· иные сведения, предусмотренные формой акта.

Акт таможенного досмотра составляется в 2 экземплярах, один из которых вручается или направляется декларанту или иному лицу, обладающему полномочиями в отношении товаров.

Личный таможенный досмотр — форма таможенного контроля, заключающаяся в проведении досмотра физических лиц. Личный таможенный досмотр может проводиться только в отношении физических лиц, следующих через таможенную границу и находящихся в зоне таможенного контроля или транзитной зоне международного аэропорта, при наличии достаточных оснований полагать, что такие лица скрывают при себе и добровольно не выдают товары, перемещаемые через таможенную границу в нарушение международных договоров и актов в сфере таможенного регулирования.

Личный таможенный досмотр проводится в целях выявления у физических лиц скрываемых при себе товаров, перемещаемых через таможенную границу в нарушение таможенного законодательства и является исключительной формой таможенного контроля.

Личный таможенный досмотр проводится по решению руководителя таможенного органа, либо уполномоченного им заместителя руководителя таможенного органа либо замещающих их лиц. Указанное решение оформляется в письменной форме.

Личный таможенный досмотр проводится должностными лицами таможенного органа одного пола с лицом, в отношении которого проводится личный таможенный досмотр, в присутствии 2 понятых того же пола в изолированном помещении, отвечающем санитарно-гигиеническим требованиям. Обследование тела физического лица, в отношении которого проводится личный таможенный досмотр, проводится только медицинским работником с использованием при необходимости специальной медицинской техники.

Результаты проведения личного таможенного досмотра оформляются путем составления акта личного таможенного досмотра, форма которого определяется в таможенном законодательстве. Акт должен быть составлен в ходе проведения личного таможенного досмотра либо в течение 1 часа после его завершения. Акт личного таможенного досмотра составляется в экземплярах, один из которых вручается физическому лицу, в отношении которого был проведен личный таможенный досмотр, его законному представителю или сопровождающему его лицу незамедлительно после его составления.

Таможенный осмотр помещений и территорий — форма таможенного контроля, заключающаяся в проведении визуального осмотра помещений и территорий, а также находящихся в указанных местах товаров и документов.

Таможенный осмотр помещений и территорий проводится в целях проверки наличия или отсутствия в осматриваемых помещениях или на территориях товаров и документов, являющихся объектами таможенного контроля. Таможенный осмотр помещений и территорий также проводится в целях проверки и получения сведений о таких товарах и документах и проверки наличия на товарах, транспортных средствах и их грузовых помещениях таможенных пломб, печатей и других средств идентификации.

Таможенный осмотр помещений и территорий может проводиться таможенными органами в целях проверки соответствия сооружений, помещений (частей помещений) или открытых площадок, предназначенных для использования или используемых в качестве складов временного хранения, таможенных складов, свободных складов, магазинов беспошлинной торговли, а также предназначенных или используемых для временного хранения товаров уполномоченными экономическими операторами.

Таможенный осмотр помещений и территорий проводится при предъявлении предписания на проведение таможенного осмотра и служебного удостоверения должностного лица таможенного органа.

Форма предписания на проведение таможенного осмотра помещений и территорий устанавливается таможенным законодательством.

Таможенный осмотр помещений и территорий должен проводиться в возможно короткий срок, необходимый для его проведения, и не может продолжаться более 1 рабочего дня.

Результаты проведения таможенного осмотра помещений и территорий оформляются путем составления акта таможенного осмотра помещений и территорий. Акт составляется в 2 экземплярах, один из которых подлежит вручению или направлению лицу, помещения или территории которого осматривались.

Таможенная проверка — форма таможенного контроля, проводимая таможенным органом после выпуска товаров с применением иных форм таможенного контроля и мер, обеспечивающих проведение таможенного контроля.

Таможенная проверка заключается в сопоставлении сведений, заявленных в таможенной декларации и содержащихся в представленных таможенным органам документах, представленных таможенному органу с документами и данными бухгалтерского учета и отчетности, со счетами и иной информацией.

Таможенный контроль проводится должностными лицами таможенных органов в отношении (рис. 3):

· товаров, в том числе транспортных средств, перемещаемых через таможенную границу и подлежащих декларированию;

· таможенной декларации, документов и сведений о товарах, представление которых предусмотрено в соответствии с таможенным законодательством таможенного союза;

· деятельности лиц, связанной с перемещением товаров через таможенную границу, оказанием услуг в сфере таможенного дела, а также осуществляемой в рамках отдельных таможенных процедур;

· лиц, пересекающих таможенную границу;

· помещений или открытых площадок, предназначенных для складов временного хранения, таможенных складов, свободных складов, магазинов беспошлинной торговли, либо используемых уполномоченными экономическими операторами.

При проведении таможенного контроля таможенные органы исходят из принципа выборочности и ограничиваются только теми формами таможенного контроля, которые достаточны для обеспечения соблюдения таможенного законодательства таможенного союза и законодательства государств — членов ЕАЭС, контроль за исполнением которого возложен на таможенные органы.

При выборе объектов и форм таможенного контроля используется система управления рисками.

В целях повышения эффективности таможенного контроля таможенные органы взаимодействуют с другими контролирующими государственными органами, а также с участниками внешнеэкономической деятельности, лицами, осуществляющими деятельность в сфере таможенного дела.

Таможенные органы в пределах своей компетенции осуществляют иные виды контроля, в том числе экспортный, валютный и радиационный.

Таможенный контроль проводится таможенными органами в соответствии с таможенным законодательством ЕАЭС. От имени таможенных органов таможенный контроль проводят должностные лица таможенных органов, уполномоченные на проведение таможенного контроля в соответствии со своими должностными обязанностями.

Рисунок 3. Объекты таможенного контроля

Таможенный контроль проводится в зоне таможенного контроля, а также в других местах, определяемых таможенными органами, где находятся товары, транспортные средства и документы, содержащие сведения о них, в том числе в электронной форме.

При ввозе на таможенную территорию ЕАЭС товары находятся под таможенным контролем с момента пересечения таможенной границы (рис. 4).

Товары ЕАЭС находятся под таможенным контролем при их вывозе с таможенной территории с момента регистрации таможенной декларации, либо совершения действия, непосредственно направленного на осуществление вывоза товаров с таможенной территории ЕАЭС, и до пересечения таможенной границы.

Декларант, лица, осуществляющие деятельность в сфере таможенного дела и иные заинтересованные лица обязаны представлять таможенным органам документы и сведения, необходимые для проведения таможенного контроля, в устной, письменной и (или) электронной формах.

Рисунок 4. Нахождение ввезенных товаров под таможенным контролем

Для проведения таможенного контроля таможенные органы вправе получать в соответствии с законодательством государств — членов ЕАЭС от банков и организаций, осуществляющих отдельные виды банковских операций, документы и сведения о денежных операциях по осуществляемым внешнеэкономическим сделкам.

В целях проведения таможенного контроля после выпуска товаров таможенные органы вправе запрашивать и получать коммерческие и бухгалтерские документы, иную информацию, в том числе в электронной форме, относящуюся к перемещению товаров через таможенную границу, их выпуску и использованию на таможенной территории ЕАЭС или за ее пределами.

Документы, необходимые для проведения таможенного контроля, должны храниться лицами и таможенными органами в течение пяти лет со дня окончания нахождения товаров под таможенным контролем, если иной срок не установлен законодательством государств — членов ЕАЭС.

Таможенные органы проводят таможенный контроль после выпуска товаров в течение пяти лет со дня окончания нахождения товаров под таможенным контролем.

Типовая схема организации таможенного контроля отражает систему взаимодействия служб таможенных органов, иных предприятий и организаций, имеющих отношение к перемещению через таможенную границу товаров, транспортных средств и лиц.

Как правило, при ввозе товаров и въезде лиц типовая схема организации таможенного контроля включает в себя следующие мероприятия:

— уведомление таможенного органа о пересечении таможенной границы товаром и транспортным средством, а в соответствующих случаях — о лицах, пересекающих таможенную границу, и принятие таможенным органом такого уведомления;

— представление таможенному органу товаров, транспортных средств и документов на них, а в соответствующих случаях и на лиц;

— оформление принятия под таможенный контроль товаров, транспортных средств и документов на них, а в случаях, определенных таможенными правилами осуществление идентификационного выборочного или полного досмотра товаров и транспортных средств, а также повторного досмотра;

— в случаях, когда это обусловлено правилами, оформление доставки товаров, транспортных средств и документов на них в таможню назначения;

— контроль за доставкой товаров, транспортных средств и документов на них в таможню назначения;

— принятие доставленных товаров и транспортных средств таможней назначения под таможенный контроль;

— уведомление таможни отправления о доставке товаров, транспортных средств, документов на них в таможню назначения;

— помещение товаров на склад временного хранения;

— принятие таможенным органом таможенной декларации;

— таможенный контроль и декларирование товара после принятия таможенным органом таможенной декларации;

— завершение таможенного декларирования и принятие по его результатам соответствующего решения.

Дата добавления: 2021-07-19; просмотров: 110; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!