Представление документов и сведений для целей осуществления таможенного контроля после выпуска товаров

Организация таможенного контроля. Общие положения.

Лекция 1 (вводная)

Мы начинаем курс лекций по организации таможенного контроля, обусловлено это тем, что внешнеэкономическая деятельность и, прежде всего, внешняя торговля связаны с перемещением через таможенную границу страны как юридическими, так и физическими лицами товаров и транспортных средств. При этом товары и транспортные средства подлежат таможенному контролю и таможенному декларированию.

Первоочередной задачей организации таможенного контроля является развертывание сети таможен и их структурных подразделений, приближенных к участникам внешнеэкономических связей, местам наиболее интенсивной внешнеэкономической деятельности, с целью сокращения времени перемещения через таможенную границу товаров и ее пересечения физическими лицами.

Еще одним направлением организации таможенного контроля является включение в этот процесс участников внешнеэкономической деятельности, предприятий транспорта и связи. Особая роль здесь принадлежит таможенным представителям, таможенным перевозчикам, владельцам складов временного хранения и таможенных складов, чье непосредственное участие в осуществлении таможенных операций призвано максимально облегчить и ускорить проведение таможенного контроля, а также значительно сократить издержки времени, сил и средств.

Таким образом, только путем достижения согласованности всех рассмотренных и других организационных и практических мер при следовании товаров, транспортных средств и лиц через таможенную границу создаются необходимые условия для организации эффективного таможенного контроля.

|

|

|

Приоритеты, обозначенные «Стратегией развития таможенной службы РФ до 2020 года», делают особенно значимыми работу таможенных органов по организации таможенного контроля после выпуска товаров.

Основные усилия таможенных органов направлены на создание условий для развития внешнеэкономической и внешнеторговой деятельности за счет упрощения, ускорения и совершенствования таможенных операций. Создание благоприятных условий для внешнеэкономической и внешнеторговой деятельности предполагает упрощение таможенных процедур, что сокращает время таможенного декларирования при одновременном повышении эффективности таможенного контроля.

Проведение мероприятий по упрощению таможенных процедур, а также внедрение электронного декларирования обусловило расширение применения таможенного контроля после выпуска товара. Таможенный контроль после выпуска товаров позволяет противодействовать негативным тенденциям в сфере внешнеэкономической деятельности, не создавая дополнительных барьеров во внешнеторговых отношениях с иностранными контрагентами.

|

|

|

При использовании таможенного контроля после выпуска центр тяжести контрольных проверочных мероприятий, проводимых таможенными органами, перемещается с этапа таможенного декларирования на контроль после выпуска товаров.

Общие положения о таможенном контроле после выпуска товаров в Российской Федерации

Таможенный контроль, в общем виде – это совокупность мер, осуществляемых таможенными органами в целях обеспечения соблюдения таможенного законодательства.

При проведении таможенного контроля таможенные органы исходят из принципа выборочности и ограничиваются только теми формами таможенного контроля, которые достаточны для обеспечения соблюдения таможенного законодательства ЕАЭС и законодательства государств — членов ЕАЭС, контроль за исполнением которого возложен на таможенные органы.

При выборе объектов и форм таможенного контроля используется система управления рисками.

При проведении таможенного контроля каких-либо разрешений, предписаний либо постановлений на его проведение таможенным органам не требуется.

|

|

|

Таможенный контроль проводится таможенными органами в соответствии с таможенным законодательством ЕАЭС и законодательством государств — членов ЕАЭС. От имени таможенных органов таможенный контроль проводят должностные лица таможенных органов, уполномоченные на проведение таможенного контроля в соответствии со своими должностными (функциональными) обязанностями.

Таможенный контроль проводится должностными лицами таможенных органов в отношении:

1) товаров, в том числе транспортных средств, перемещаемых через таможенную границу и (или) подлежащих декларированию;

2) таможенной декларации, документов и сведений о товарах, представление которых предусмотрено в соответствии с таможенным законодательством таможенного союза;

3) деятельности лиц, связанной с перемещением товаров через таможенную границу, оказанием услуг в сфере таможенного дела, а также осуществляемой в рамках отдельных таможенных процедур;

4) лиц, пересекающих таможенную границу.

5) помещений или открытых площадок, предназначенных для складов временного хранения, таможенных складов, свободных складов, магазинов беспошлинной торговли, либо используемых уполномоченными экономическими операторами.

|

|

|

Таможенный контроль проводится в зоне таможенного контроля, а также в других местах, определяемых таможенными органами, где находятся товары, транспортные средства и документы, содержащие сведения о них, в том числе в электронной форме.

Формами таможенного контроля являются:

· получение объяснений;

· проверка таможенных, иных документов и (или) сведений;

· таможенный осмотр;

· таможенный досмотр;

· личный таможенный досмотр;

· таможенный осмотр помещений и территорий;

· таможенная проверка

Таможенный контроль после выпуска товаров и транспортных средств является составной частью таможенного контроля.

Основы организации ТКПВТ определены Таможенным кодексом ЕАЭС и законом «О таможенном регулировании».

Итак, таможенный контроль – это совокупность совершаемых таможенными органами действий, направленных на проверку и обеспечение соблюдения международных договоров и актов в сфере таможенного регулирования и законодательства государств-членов ЕАЭС о таможенном регулировании.

Таможенный контроль после выпуска товаров и транспортных средств – это деятельность таможенных органов по контролю за соблюдением лицами таможенного законодательства, в отношении товаров и транспортных средств, выпущенных таможенными органами, осуществляемая в порядке, определённом таможенным законодательством РФ и ЕАЭС.

Целью таможенного контроля после выпуска товаров являются выявление, предупреждение и предотвращение нарушений таможенного законодательства ЕАЭС.

Таможенный контроль после выпуска товаров проводится должностными лицами таможенных органов путём:

· проверки факта выпуска товаров,

· проверки достоверности сведений, заявленных при таможенном оформлении,

· а также контроля целевого использования товаров (в случае, если товары выпущены условно с предоставлением льгот по уплате таможенных платежей, предоставление которых сопряжено с ограничениями по пользованию и распоряжению такими товарами).

Налоговые органы, органы внутренних дел и иные правоохранительные и государственные органы, информируют таможенные органы об имеющихся у них материалах о нарушениях таможенного законодательства, в порядке, определяемом соглашениями с федеральным органом исполнительной власти, уполномоченным в области таможенного дела.

В целях совершенствования таможенного контроля после выпуска товаров и транспортных средств и укрепления международной безопасности осуществляется сотрудничество с международными организациями и таможенными службами иностранных государств.

Основными принципами таможенного контроля после выпуска товаров и транспортных средств являются:

1) законность, гласность и доступность информации по вопросам проведения таможенного контроля после выпуска товаров;

2) обоснованность, позволяющая обеспечить равенство участников внешнеэкономической деятельности при выборе объектов таможенного контроля после выпуска товаров;

3) выборочность, позволяющая, как правило, ограничиваться только теми формами таможенного контроля, которые достаточны для обеспечения соблюдения таможенного законодательства;

4) объективность и независимость решений, принимаемых при проведении таможенного контроля после выпуска товаров;

5) гармонизация методов и порядка проведения таможенного контроля после выпуска товаров с общепризнанными международными нормами и практикой;

6) исключение неоправданного вмешательства и нанесения ущерба предпринимательской деятельности проверяемых лиц;

7) единство системы таможенного контроля после выпуска товаров и единообразие применение законодательства при его организации и проведении;

Объектами осуществления таможенного контроля после выпуска товаров и транспортных средств являются:

1) товары и транспортные средства, выпущенные на территорию ЕАЭС в свободное обращение;

2) товары и транспортные средства, выпущенные на таможенную территорию ЕАЭС условно;

3) товары и транспортные средства, вывезенные с таможенной территории ЕАЭС;

4) товары иностранного происхождения, находящиеся в гражданском обороте на территории ЕАЭС;

5) деятельность лиц в области таможенного дела.

При выборе объектов проверки таможенные органы осуществляют всесторонний анализ по многим критериям: репутация участника ВЭД, индекс его деловой активности, анализ результатов предыдущих проверок его деятельности и т. д.

Субъектами осуществления таможенного контроля после выпуска товаров и транспортных средств являются:

1) таможенные органы Российской Федерации;

2) юридические лица и индивидуальные предприниматели, перемещающие товары и транспортные средства через таможенную границу ЕАЭС;

3) юридические лица и индивидуальные предприниматели, осуществляющие коммерческую деятельность по реализации (оптовой, розничной), хранению товаров иностранного происхождения на территории Российской Федерации;

4) таможенные представители, владельцы складов временного хранения, владельцы таможенных складов, владельцы магазинов беспошлинной торговли, таможенные перевозчики.

Таким образом расширен круг лиц, в отношении которых может проводиться таможенная проверка. Эта форма таможенного контроля может проводиться в отношении следующих лиц:

· декларант;

· таможенный представитель;

· перевозчик;

· лицо, осуществляющее временное хранение товаров;

· уполномоченный экономический оператор;

· иные лица, напрямую или косвенно участвующие в сделках с товарами

Представление документов и сведений для целей осуществления таможенного контроля после выпуска товаров

Лица, осуществляющие перемещение товаров и транспортных средств через таможенную границу, перевозку, хранение, а также реализацию товаров иностранного происхождения, обязаны по мотивированному запросу таможенного органа представлять запрашиваемые документы и сведения в сроки, установленные таможенным органом.

Непредставление запрашиваемых документов в сроки, установленные таможенным органом, влечет привлечение к ответственности в соответствии с законодательством Российской Федерации об административных правонарушениях.

Налоговые органы представляют по запросу таможенных органов в целях осуществления таможенного контроля после выпуска товаров документы и сведения, касающиеся регистрации юридических лиц, уплаты и исчисления налогов, бухгалтерскую отчётность и иные документы и сведения, в том числе содержащие налоговую тайну.

Банки и иные кредитные организации представляют по запросу таможенного органа информацию, касающуюся движения денежных средств по счетам организаций, необходимую для проведения таможенного контроля после выпуска товаров, в том числе, содержащую банковскую тайну.

Основы применения технических средств таможенного контроля. Практическое занятие 1. Настольные приборы проверки подлинности документов

Технические средства таможенного контроля (ТСТК) — это комплекс специальных технических средств, применяемых таможенными службами непосредственно в процессе оперативного таможенного контроля всех видов перемещаемых через государственную границу объектов с целью выявления среди них предметов, материалов и веществ, запрещенных к ввозу и вывозу, или не соответствующих декларированному содержанию.

В виде ТСТК наиболее чаще используются комбинированные настольные приборы для проверки подлинности документов. Это связано с тем, что использование средств таможенного контроля по отдельности может доставлять некоторое неудобство.

Настольные приборы проверки подлинности документов

ПРИБОР «ВЕРСИЯ-М»

Прибор предназначен для идентификации водяных знаков, следов химического вытравливания, изменения цвета, следов механического воздействия и т.д. на декларациях, банковских билетах и других документах, подвергаемых контролю.

Принцип действия прибора состоит в визуальном наблюдении с помощью лупы эффектов, возникающих на поверхности исследуемых документов при их освещении различными источниками.

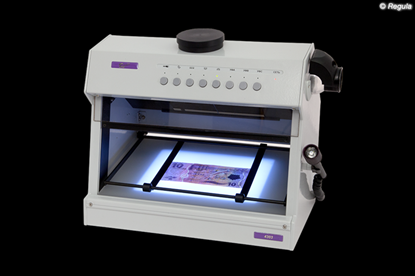

«РЕГУЛА»

В конце 1999 г. на вооружение таможенных органов стали поступать комплексы «РЕГУЛА» нескольких модификаций, предназначенные для исследования документов, денежных знаков и защищенных бумаг при таможенном оформлении и в процессе проведения криминалистической экспертизы. Семейство «РЕГУЛА» содержит ряд приборов, различающихся размерами и функциональными возможностями.

«Регула» 4303; 4303М

Видеоспектральный компаратор «Регула» 4307.

Видеоспектральный компаратор «Регула» 4307.

Обладает комплектом светофильтров и набором источников излучения видимого, инфракрасного и ультрафиолетового оптических диапазонов для проведения криминалистических исследований.  Комплекс аппаратно-программный для считывания документов «Регула»

Комплекс аппаратно-программный для считывания документов «Регула»

«Генетика-02.01», «Генетика-09.01»

Прибор для проверки «Генетика 02.01» является отечественной разработкой и специально разрабатывался для Пограничной службы Российской Федерации в целях осуществления контроля и углубленной проверки документов, паспортов и любых других видов полиграфической продукции с целью выявления наличия/отсутствия специальных меток в исследуемых объектах. Широко используются сотрудниками Федеральной Таможенной и Пограничной служб Российской Федерации. Комплекс осуществляет контроль в ИК и УФ диапазонах, а также в косопадающем и боковом свете.

·  Генетика-02.01

Генетика-02.01

·

· Генетика-09.01

Дата добавления: 2021-07-19; просмотров: 130; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!