Формальные признаки мультиколлинеарности.

1. Среди коэффициентов корреляционной матрицы факторных признаков есть такие, которые по величине достаточно велики (>0,7;0,8). Это свидетельствует о возможно достаточно тесной линейной связи.

2.Достаточно высокие значения множественного коэффициента детерминации одной из объясняющей переменной на другие

3. Существование тесных линейных статистических связей между объясняющими переменными приводит к так называемой плохой обусловленности системы.

Необходимым условием плохой обусловленности системы линейных уравнений является малость определителя матрицы  или малость наименьшего по модулю собственного числа.

или малость наименьшего по модулю собственного числа.

4.Достаточным условием плохой обусловленности (мультиколлинеарности) является большое значение числа обусловленности( порядка сотни и более).

, где

, где  - собственное число матрицы .

- собственное число матрицы .

Формальные признаки для варианта 6:

1. Вычислим оценки матрицы парных коэффициентов корреляции:

О наличии мультиколлинеарности свидетельствует  .

.

2. Рассчитаем коэффициент детерминации каждой из объясняющей переменных по всем остальным переменным:

О наличии мультиколлинеарности свидетельствуют значения коэффициента детерминации:

2.2 Способы устранения мультиколлинеарности.

|

|

|

Метод пошаговой регрессии

Метод пошаговой регрессии с включением переменных

Данный метод заключается в том, что мы постепенно или поэтапно отбираем или накапливаем наиболее существенные объясняющих переменных, а именно отобранные на 1 шаге

- на первом шаге процедуры (L=1) мы строим регрессию y на каждом из объясняющих переменных отдельно:

у/x1

y/xk

Для каждой из этих регрессий находим оценку коэффициента детерминации

R2y/xj

В качестве наиболее информативной объясняющей переменной берем ту, которая соответствует значимому уравнению регрессии с наибольшим коэффициентом детерминации.

На втором шаге строим регрессию y на пару объясняющих переменных, учитывая результат предыдущего шага, т.е. перебираем те пары, в которых непременно участвовала переменная Х отобранная на первом шаге. Среди всех регрессий отбираем в качестве наилучших объяснений переменных те, которым соответствует наибольший коэффициент детерминации

На третьем шаге будет отобрана наиболее информативная тройка объясняющих переменных и т.д. Процедура продолжается до тех пор, пока на каком - то этапе коэффициентов при вновь введенной переменной окажется незначимым.

|

|

|

Метод пошаговой регрессии с исключением переменных:

На первом шаге строится уравнение регрессии на все к факторных признаков. Исключаем из модели незначимую переменную, которой соответствует min по абсолютной величине значение  - статистики.

- статистики.

На втором шаге строится уравнение регрессии на (  ) факторных признаков. Аналогичным образом исключаем из модели статистически не значимую переменную с min значением - статистики. Процедура продолжается до тех пор пока в уравнении не останутся все значимые переменные.

) факторных признаков. Аналогичным образом исключаем из модели статистически не значимую переменную с min значением - статистики. Процедура продолжается до тех пор пока в уравнении не останутся все значимые переменные.

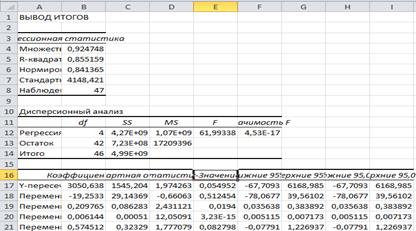

Метод пошаговой регрессии с исключением переменных для варианта 6:

1. Исключим из модели переменную  , которой соответствует минимальное по абсолютной величине значение

, которой соответствует минимальное по абсолютной величине значение  . Для оставшихся переменных построим уравнение регрессии:

. Для оставшихся переменных построим уравнение регрессии:

0,044

0,044

Проверим на значимость коэффициенты:

отвергается, принимается

отвергается, принимается  (линейная модель адекватна к выборочным данным).

(линейная модель адекватна к выборочным данным).

значимо отличен от нуля)

значимо отличен от нуля)

значимо отличен от нуля)

значимо отличен от нуля)

незначимо отличен от нуля)

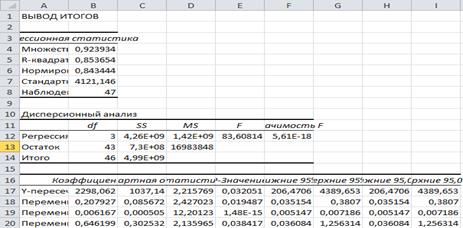

2. Исключим из модели переменную Х1, которой соответствует минимальное по абсолютной величине значение  . Для оставшихся переменных построим уравнение регрессии:

. Для оставшихся переменных построим уравнение регрессии:

|

|

|

(1037,14) (0,085) (0,0005) (0,302)

0,033 0,019 0,0005 0,038

Проверим гипотезу на значимость:

0,05<5,61Е-18  отвергается, принимается (линейная модель адекватна к выборочным данным).

отвергается, принимается (линейная модель адекватна к выборочным данным).

значимо отличен от нуля)

значимо отличен от нуля)

значимо отличен от нуля).

Дата добавления: 2021-07-19; просмотров: 55; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!