Внешние и формальные признаки мультиколлинеарности

Мультиколлинеарность

Линейная функции регрессии  строится с помощью модели регрессии на основе статистических данных, матрицы Х типа «объект – свойства»:

строится с помощью модели регрессии на основе статистических данных, матрицы Х типа «объект – свойства»:

и вектора результативного признака Y :  .

.

При выполнении условия Гаусса-Маркова коэффициенты классической линейной модели множественной регрессии ищут из решения следующей системы:

(1).

(1).

В результате вектор МНК-оценок  (2).

(2).

Если не существует обратной матрицы и нет возможности оценить коэффициенты МНК, то мультиколлинеарность называется полной (строгой). Она встречается достаточно редко, так как её сложно избежать на предварительной стадии анализа и отбора, множества объясняющих переменных путем исключения дублирующих признаков.

Реальная (частичная) мультиколлинеарность возникает в случае существования достаточно тесных линейных корреляционных связей между объясняющими переменными.

При сильной корреляционной связи объясняющих переменных определить матрицы  будет близок к нулю.

будет близок к нулю.

Элементы обратной матрицы  вычисляются с большой погрешностью, следовательно, и оценки МНК тоже определяются с погрешностью.

вычисляются с большой погрешностью, следовательно, и оценки МНК тоже определяются с погрешностью.

Одновременно близость определителя матрицы к нулю влечет за собой большие значения диагональных элементов ковариационной матрицы вектора оценок  , что может привести к неверным статистическим выводам о значимости коэффициента.

, что может привести к неверным статистическим выводам о значимости коэффициента.

Последствия неустранения частичной мультиколлинеарности:

|

|

|

1. Не точно с грубыми ошибками находятся МНК оценки, т.к. искажены результаты

2. При статистическом исследовании модель на адекватность с ошибками оцениваются модельные значения  , следовательно с ошибками получим Qфак и Qост, которые используются для расчета статистики

, следовательно с ошибками получим Qфак и Qост, которые используются для расчета статистики  , а, следовательно, не верно сделаем выводы о значимости модели.

, а, следовательно, не верно сделаем выводы о значимости модели.

3. При проверке отдельных коэффициентов на значимость мы используем ковариационную матрицу вектора оценок. Следовательно, элементы этой матрицы будут искажены. На диагонали ковариационной матрицы вектора оценок стоят дисперсии оценок  , которые необходимы для расчета статистики

, которые необходимы для расчета статистики  , при проверке значимости отдельных коэффициентов. Следовательно, возможны, неверны статистические выводы о значимости коэффициентов.

, при проверке значимости отдельных коэффициентов. Следовательно, возможны, неверны статистические выводы о значимости коэффициентов.

4.  используется при построении доверительных интервалов для значимых коэффициентов, при искажении можем допустить ошибки точного характера.

используется при построении доверительных интервалов для значимых коэффициентов, при искажении можем допустить ошибки точного характера.

Решение

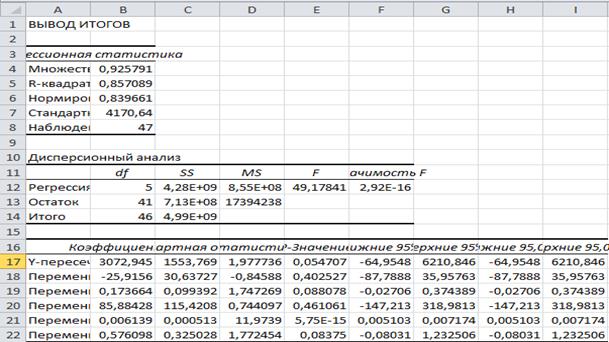

Рисунок 2 – Вид рабочего листа с выводом показателей опции Регрессия

Оценка модели регрессии выглядит следующим образом:

3072,945- 25,915X1 + 0,173X2 + 85,884X3 + 0,006X4 + 0,576X5

3072,945- 25,915X1 + 0,173X2 + 85,884X3 + 0,006X4 + 0,576X5

(1553,796) (30,637) (0,099) (115,421) (0,0005) (0,325)

|

|

|

В круглых скобках записаны стандартные ошибки оценки коэффициентов  , j = 0,1,2,3,4,5.

, j = 0,1,2,3,4,5.

Проверим значимость уравнения регрессии:

=

=  (линейная модель множественной регрессии неадекватна к выборочным данным);

(линейная модель множественной регрессии неадекватна к выборочным данным);

(линейная модель множественной регрессии адекватна к выборочным данным).

(линейная модель множественной регрессии адекватна к выборочным данным).

Для проверки гипотезы строится статистика F:

Согласно рисунку 2, наблюдаемое значение статистики F составило  .

.

Найдем критическое значение.

Вероятность – это вероятность, связанная с F-распределением (  =0,05)

=0,05)

Степени_свободы : 1 = 5

Степени_свободы 2: n-k-1=47-5-1=41.

Таким образом, получаем  .

.

Так как, < , с вероятностью ошибиться 0,05 нулевая гипотеза отвергается, модель признается адекватной выборочным данным.

Проверим гипотезу о значимости каждого из коэффициентов уравнения регрессии. Для этого выдвинем гипотезы:

Для проверки гипотезы построим статистику t:

Найдем критическое значение статистики  :

:

1. Вероятность – вероятность, соответствующая двустороннему распределению Стьюдента (  ).

).

2. Степени свободы (  n-k-1=41)

n-k-1=41)

Таким образом,  .

.

Сравним наблюдаемое и критическое значения:

t наб1=0,845 <

, коэффициент незначим.

, коэффициент незначим.

t наб1= 1,748 < , коэффициент незначим.

|

|

|

t наб1= 0,744 <  , коэффициент незначим.

, коэффициент незначим.

t наб1= 12 > , коэффициент значим.

t наб1= 1,771 < , коэффициент незначим.

Внешние и формальные признаки мультиколлинеарности

Внешние (косвенные)признаки мультиколлинеарности.

1. Некоторые коэффициенты уравнения регрессии имеют неправильные с точки зрения экономической теории знаки или неоправданно большие по абсолютной величине значения.

2. Небольшое изменение исходных статистических данных, добавление или изъятие небольшой порции наблюдений приводят к существенному изменению оценок коэффициентов модели вплоть до изменения их знаков.

3. Среди коэффициентов уравнения регрессии много, а может быть и все незначимые, а модель сама значима.

4. Стандартное отклонение велики настолько, что сравнимы или даже превосходят сами коэффициенты.

5. Доверительные интервалы для коэффициентов уравнения регрессии содержат внутри себя точку 0.

Внешние признаки для варианта 6:

1. не поддаются экономической интерпретации отрицательные знаки коэффициентов регрессии при  При задолжности организации по заработной плате, инвестору будет невыгодно вкладывать инвестиции в данную организацию. Среди коэффициентов статически значимыми являются

При задолжности организации по заработной плате, инвестору будет невыгодно вкладывать инвестиции в данную организацию. Среди коэффициентов статически значимыми являются  .

.

|

|

|

2.  ,

,  превышают свой коэффициент.

превышают свой коэффициент.

Дата добавления: 2021-07-19; просмотров: 85; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!