Вычислить показатели силы и интенсивности колебаний

Контрольная работа

- Определить тип ряда

Интервальный / моментный

Моментный ряд – ряд, в котором величины характеризуют явление на любой определенную дату – момент.

Интервальный ряд – ряд, в котором уровни ряда определяют состояние признака за определенный период времени (год, пять лет).

- Построить график ряда

Чтобы построить график ряда необходимо по горизонтальной оси (оси времени) отложить годы, а по вертикальной оси отложить соответствующие им значения показателя

- Проверить гипотезу о существовании тенденции

Критерий “восходящих” и “нисходящих” серий, реализуется в виде следующей последовательности шагов:

1) Составляем последовательность из плюсов и минусов по правилу: на i-м месте в ряду y1,y2, ... ,yn. ставится знак плюс, если yi+1 - yi > 0, и знак минус, если yi+1 - yi < 0. При этом под серией понимается последовательность подряд идущих "+" или "-". Серия может состоять только из одного "+" или "-". Длина серии – количество подряд идущих "+" или "-".

2) Полученная последовательность "+" и "-" характеризуется количеством серий n(n) и длиной самой длинной серии tmax(n).

3) Проверка гипотезы основывается на том, что при условии случайности ряда (при отсутствии систематической составляющей) протяженность самой длинной серии не должна быть слишком большой, а общее число серий - слишком маленьким. Поэтому для того, чтобы не была отвергнута гипотеза о случайности исходного ряда (об отсутствии систематической составляющей) должны выполняться следующие неравенства:

|

|

|

| Длина ряда | n < 26 | 26 ≤ n < 153 | 153 ≤ n < 170. |

| Значение t0(n) | 5 | 6 | 7 |

Если хотя бы одно из неравенств нарушается, то гипотеза об отсутствии тренда отвергается.

Квадратные скобки в правой части неравенства означают целую часть числа.

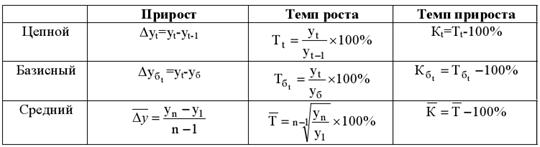

- Вычислить абсолютные и относительные показатели тенденции динамики

| № | Год | Значение | Абс прирост цепной | Абс прирост базисный | Темп роста цепной | Темп прироста цепной | Темп роста базисный | Темп прироста базисный |

| 1 | 2004 | 43,4 |

|

|

|

|

|

|

| 2 | 2005 | 48,5 | 5,1 | 5,1 | 112% | 12% | 112% | 12% |

| 3 | 2006 | 54 | 5,5 | 10,6 | 111% | 11% | 124% | 24% |

| 4 | 2007 | 61,1 | 7,1 | 17,7 | 113% | 13% | 141% | 41% |

| 5 | 2008 | 64,3 | 3,2 | 20,9 | 105% | 5% | 148% | 48% |

| 6 | 2009 | 55,4 | -8,9 | 12 | 86% | -14% | 128% | 28% |

| 7 | 2010 | 56,8 | 1,4 | 13,4 | 103% | 3% | 131% | 31% |

| 8 | 2011 | 62,4 | 5,6 | 19 | 110% | 10% | 144% | 44% |

| 9 | 2012 | 64,8 | 2,4 | 21,4 | 104% | 4% | 149% | 49% |

| 10 | 2013 | 67,4 | 2,6 | 24 | 104% | 4% | 155% | 55% |

| 11 | 2014 | 79 | 11,6 | 35,6 | 117% | 17% | 182% | 82% |

|

|

| 657,1 |

|

| 107% | 7% |

|

|

- Вычислить средние показатели тенденции динамики

|

|

|

- Определить тип тенденции динамики методом скользящей средней

Сглаживание временного ряда с помощью скользящей средней заключается в том, что вычисляется средний уровень из определённого числа первых по порядку уровней ряда, затем – средний уровень из такого же числа уровней, начиная со второго, далее – начиная с третьего и т.д. Таким образом, при расчётах среднего уровня как бы «скользят» по ряду от его начала к концу, каждый раз отбрасывая один уровень в начале и добавляя один следующий. Отсюда название – скользящая средняя. Каждое звено скользящей средней – это средний уровень за соответствующий период, который относится к середине выбранного периода.

Самым простым методом механического сглаживания является методпростой скользящей средней. Алгоритм расчёта по этому методу следующий.

1) Определяется интервал сглаживания, т.е. число m (m<n) входящих в него уровней. Если необходимо сгладить мелкие беспорядочные колебания, то интервал сглаживания берут по возможности большим; интервал сглаживания уменьшают, если нужно сохранить более мелкие колебания. При прочих равных условиях интервал сглаживания рекомендуется брать нечётным; обычно, 3, 5 или 7.

|

|

|

2) Вычисляется среднее значение уровней, образующих интервал сглаживания. Это будет сглаженное значение уровня ряда, находящегося в середине интервала сглаживания. При условии, что m нечётное число, применяется формула

,

,

где  .

.

В результате процедуры сглаживания получают n–m+1 сглаженных уровней ряда. При этом первые p и последние p уровней теряются (не сглаживаются).

Простая скользящая средняя даёт представление об общей тенденции поведения временного ряда – основной тенденции (тренде) и циклической компоненте.

| № | год | значение | Ск. Суммы | Ск. Средние | Абс. приросты |

| 1 | 2004 | 43,4 |

|

|

|

| 2 | 2005 | 48,5 |

|

|

|

| 3 | 2006 | 54 | 271,3 | 54,26 |

|

| 4 | 2007 | 61,1 | 283,3 | 56,66 | 2,4 |

| 5 | 2008 | 64,3 | 291,6 | 58,32 | 1,66 |

| 6 | 2009 | 55,4 | 300 | 60 | 1,68 |

| 7 | 2010 | 56,8 | 303,7 | 60,74 | 0,74 |

| 8 | 2011 | 62,4 | 306,8 | 61,36 | 0,62 |

| 9 | 2012 | 64,8 | 330,4 | 66,08 | 4,72 |

| 10 | 2013 | 67,4 |

|

|

|

| 11 | 2014 | 79 |

|

|

|

|

|

| 657,1 |

|

|

|

Вывод:

- Вычислить параметры линейного тренда методом наименьших квадратов. Построить линейный тренд

На практике по имеющемуся временному ряду задают вид и находят параметры функции y(t).

Функцию y(t) выбирают таким образом, чтобы она давала содержательное объяснение изучаемого процесса.

|

|

|

Чаще всего при выравнивании используются следующие зависимости:

линейная  ;

;

параболическая  ;

;

экспоненциальная  ,

,

где  – уровни, освобожденные от колебаний;

– уровни, освобожденные от колебаний;

а– начальный уровень тренда в момент или период, принятый за начало отсчета времени t (t=0);

t– номер периода;

b– среднегодовой абсолютный прирост; константа линейного тренда (параметр, показывающий, насколько изменится результат при изменении времени на единицу);

с– квадратический параметр, равный половине ускорения; константа параболического тренда (Ускорение – это разность между абсолютным изменением за данный период и абсолютным изменением за предыдущий период одинаковой длительности);

k- темп роста в разах; константа экспоненциального тренда.

Для расчета параметров уравнения тренда обычно используют метод наименьших квадратов. Для каждого типа тренда МНК дает систему нормальных уравнений, решая которую вычисляют параметры тренда.

Для линейного тренда нормальные уравнения МНК имеют вид:

где yi– уровни исходного ряда динамики;

ti– номера периодов или моментов времени;

n– число уровней ряда.

Систему можно упростить, перенеся начало отсчета времени ti в середину ряда. Тогда ∑tiбудет равна 0 и система приобретет вид:

откуда

откуда  ,

,  .

.

| № | год | значение | t | yt | t2 | yt2 | t4 |

| y- | |y- | (y- |

| 1 | 2004 | 43,4 | -5 | -217 | 25 | 1085 | 625 | 46,95909 | -3,56 | 3,559091 | 12,66713 |

| 2 | 2005 | 48,5 | -4 | -194 | 16 | 776 | 256 | 49,51455 | -1,01 | 1,014545 | 1,029302 |

| 3 | 2006 | 54 | -3 | -162 | 9 | 486 | 81 | 52,07 | 1,93 | 1,93 | 3,7249 |

| 4 | 2007 | 61,1 | -2 | -122,2 | 4 | 244,4 | 16 | 54,62545 | 6,47 | 6,474545 | 41,91974 |

| 5 | 2008 | 64,3 | -1 | -64,3 | 1 | 64,3 | 1 | 57,18091 | 7,12 | 7,119091 | 50,68146 |

| 6 | 2009 | 55,4 | 0 | 0 | 0 | 0 | 0 | 59,73636 | -4,34 | 4,336364 | 18,80405 |

| 7 | 2010 | 56,8 | 1 | 56,8 | 1 | 56,8 | 1 | 62,29182 | -5,49 | 5,491818 | 30,16007 |

| 8 | 2011 | 62,4 | 2 | 124,8 | 4 | 249,6 | 16 | 64,84727 | -2,45 | 2,447273 | 5,989144 |

| 9 | 2012 | 64,8 | 3 | 194,4 | 9 | 583,2 | 81 | 67,40273 | -2,60 | 2,602727 | 6,774189 |

| 10 | 2013 | 67,4 | 4 | 269,6 | 16 | 1078,4 | 256 | 69,95818 | -2,56 | 2,558182 | 6,544294 |

| 11 | 2014 | 79 | 5 | 395 | 25 | 1975 | 625 | 72,51364 | 6,49 | 6,486364 | 42,07291 |

|

|

| 657,1 | 0 | 281,1 | 110 | 6598,7 | 1958 | 657,1 |

| 44,02 | 220,367 |

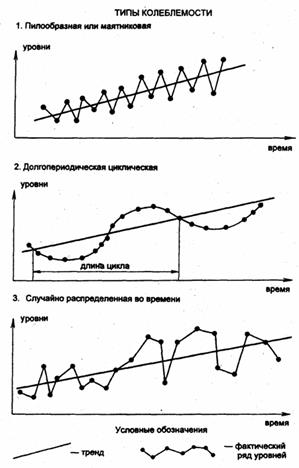

- Определить тип колебаний методом поворотных точек

Выделяют три основных типа колебаний: пилообразную или маятниковую колеблемость, циклическую долгопериодическую и случайно распределенную во времени колеблемость. Их свойства и отличия друг от друга хорошо видны при графическом изображении рисунке.

Пилообразная или маятниковая колеблемость состоит в попеременных отклонениях уровней от тренда в одну и в другую сторону. Таковы автоколебания маятника.

Рисунок Виды колебаний

Циклическая долгопериодическая колеблемость свойственна, например, солнечной активности (10-11-летние циклы), а значит, и связанным с ней на Земле процессам полярным сияниям, грозовой деятельности, урожайности отдельных культур в ряде районов, некоторым заболеваниям людей, растений. Для этого типа характерны редкая смена знаков отклонений от тренда и кумулятивный (накапливающийся) эффект отклонений одного знака, который может тяжело отражаться на экономике. Зато колебания хорошо прогнозируются.

Случайно распределенная во времени колеблемость нерегулярная, хаотическая. Она может возникать при наложении (интерференции) множества колебаний с разными по длительности циклами. Но может возникать в результате столь же хаотической колеблемости главной причины существования колебаний, например суммы осадков за летний период, температуры воздуха в среднем за месяц в разные годы.

Для определения типа колебаний применяются графическое изображение, метод «поворотных точек» М. Кендэла, вычисление коэффициентов автокорреляции отклонений от тренда.

Для выявления типа колебаний воспользуемся приемом, предложенным М. Кендэлом. Он состоит в подсчете так называемых «поворотных точек» в ряду отклонений от тренда ui т. е. локальных экстремумов. Отклонение, либо большее по алгебраической величине, либо меньшее двух соседних, отмечается точкой. При маятниковой колеблемости все отклонения, кроме двух крайних, будут «поворотными», следовательно, их число составит n ‑ 1.При долгопериодических циклах на цикл приходятся один минимум и один максимум, а общее число точек составит 2(n:l), где l - длительность цикла. При случайно распределенной во времени колеблемости, как доказал М. Кендэл, число поворотных точек в среднем составит:

2/3 (n - 2).

Вычислить показатели силы и интенсивности колебаний

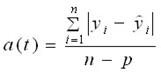

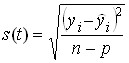

Учитывая потерю степеней свободы, основные абсолютные показатели колеблемости вычисляются по формулам:

Амплитуда: A = ymax – ymin

среднее линейное отклонение

среднее квадратичное отклонение

где y i - фактический уровень;

- выровненный уровень, тренд;

- выровненный уровень, тренд;

n - число уровней;

р - число параметров тренда.

Небольшое превышение среднего квадратического отклонения над линейным указывает на отсутствие среди отклонений резко выделяющихся по абсолютной величине.

Коэффициент колеблемости:

Дата добавления: 2021-06-02; просмотров: 172; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!