Экономический метод предусматривает:

1. Определение рыночной стоимости улучшенного земельного участка

путем сопоставления цен продаж подобных земельных участков.

2. Расчет стоимости воссоздания или замещения земельных улучшений.

3. Оценка совокупного износа земельных улучшений.

4. Определение рыночной стоимости земли.

5. эффективным использованием.

Согласно методу стоимость земли определяется как остаток между ожидаемой ценой продажи улучшенного земельного участка и стоимостью всех затрат на земельные улучшения, по формуле:

VL = VO - VB , где Vl - стоимость земли; VO - ожидаемая цена продажи улучшенного земельного участка; VB - стоимость земельных улучшений.

45. Вызначення вартости зем дилянки с исп-нием метода соотнесения

Метод соотнесения применяется для оценки застроенных земельных участков.

В его основе, так же как и в основе экономического метода, лежит принцип вклада земли в общую стоимость земельного участка, улучшенного или предполагаемого к улучшению в соответствии с наиболее эффективным использованием. Для недвижимости определенной категории и местоположения существует нормальное или типичное отношение стоимости земли к общей стоимости застроенного земельного участка.

Метод соотнесения дает возможность определить стоимость земли как долю в стоимости застроенного земельного участка по формуле:

VL = VO * L , где VL - стоимость земли;VO - ожидаемая цена продажи улучшенного земельного участка;L - доля земли в стоимости улучшенного земельного участка.

|

|

|

Ключевым моментом метода соотнесения является определение наиболее вероятного значения доли земли в рыночной стоимости застроенного земельного участка определенной категории и местоположения.

При этом необходимо помнить, что с увеличением возраста зданий и сооружений, доля земли в общей стоимости застроенного участка увеличивается.

46. Вызначення вартости зем дилянки с исп-нием метода капитализации зем ренты

Под земельной рентой понимается дополнительный доход, который возникает при использовании земли как фактора производства.

Метод капитализации земельной ренты (метод выгод) применяется для оценки земельных участков, стоимость которых зависит от потенциального уровня прибыльности бизнеса, расположенного на них. То есть ценность данных участков определяется той прибылью (вернее ее частью, называемой земельной рентой), которую обеспечивает осуществляемая на участке деятельность.

метод выгод основан на принципе добавленной продуктивности, связанной с землей как фактором производства.

В рамках этого метода стоимость земли определяется величиной ожидаемых в будущем доходов и рассчитывается как капитализированная земельная рента по формуле:

|

|

|

VL = LR / RL ,

где: VL - стоимость земли;

LR - земельная рента;

Rl - ставка капитализации для земли.

47. Вызначення вартости зем дилянки с исп-нием инвестиционного метода

Инвестиционный метод применяется для оценки неулучшенных земельных участков. В его основе лежит принцип ожидания, т.е. типичный инвестор приобретает земельный участок в ожидании будущих доходов или выгод.

Инвестиционный метод используется, чтобы оценить землю, если арендная плата отвечает инвестиционному интересу собственника земельного участка.

В рамках этого метода стоимость земли определяется:

• либо величиной ожидаемых в будущем доходов от сдачи земельного участка в аренду и рассчитывается по формуле:

где: Vl - стоимость земли;

IL - чистый операционный доход с земли;

Чистый операционный доход равен доходу, который можно получить от сдачи всей площади земельного участка в аренду за вычетом недополучения арендных платежей и ежегодных затрат, которые несет арендодатель, исходя из сложившихся на рынке условий и сроков аренды, типичных скидок в арендной плате, уровня текущих затрат и качества управления.

|

|

|

RL - ставка капитализации для земли.

Ставка капитализации определяется типичным отношением чистого операционного дохода к цене продажи подобных земельных участков на конкретном рынке и отражает, как и в случае капитализации земельной ренты, норму отдачи на инвестированный в земельный участок капитал.

• либо текущей стоимостью ожидаемых доходов от аренды в течение определенного срока и возможной продажи в конце периода владения:

где:  - доход от продажи в конце периода владения;

- доход от продажи в конце периода владения;

PVF (  , n ) - фактор текущей стоимости единицы (реверсии);

, n ) - фактор текущей стоимости единицы (реверсии);

п - год продажи.

48. Вызначення вартости зем дилянки с исп-нием метода остатка для земли

Метод остатка для земли применяется для оценки улучшенных земельных участков при условии их наиболее эффективного использования. Он основан на принципах ожидания и добавленной доходности, не связанной с земельными улучшениями.

По этому методу стоимость земли определяется как разность между текущей стоимостью капитализированного чистого операционного дохода с улучшенного участка, и стоимостью земельных улучшений.

Сущность метода остатка для земли отражает следующая формула:

|

|

|

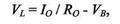

где: Vl - стоимость земли;

IO - -чистый операционный доход с улучшенного земельного участка; Чистый операционный доход с улучшенного земельного участка определяется на основе потенциального валового дохода, который можно получить от сдачи в аренду земли и (или только) земельных улучшений, с учетом потерь от простоя помещений и неплатежей за аренду, а также операционных затрат.

RO - ставка капитализации для улучшенного земельного участка;. Ставка капитализации для улучшенного земельного участка может определяться либо как преобладающее соотношение между чистым операционным доходом и ценами продажи для подобных объектов земельной собственности ( RO = IO / VO ), либо путем взвешивания ставки капитализации для земли и земельных улучшений долями их интереса в общей стоимости недвижимости ( RO = Rl Ч L + RB Ч B).

Vb - стоимость земельных улучшений.

49. Вызначення вартости зем дилянки с исп-нием метода распределения дохода

Метод распределения дохода применяется для оценки улучшенных земельных участков при условии их наиболее эффективного использования. Как и метод остатка для земли, он основан на принципах ожидания и добавленной продуктивности, не связанной с земельными улучшениями.

По методу распределения дохода стоимость земли определяется путем капитализации чистого операционного дохода от предоставления в аренду застроенного земельного участка, уменьшенного на сумму дохода, приходящегося на улучшения, по ставке капитализации для земли:

где: - Vl - стоимость земли;

IO - чистый операционный доход с улучшенного земельного участка;

Vb - стоимость земельных улучшений;

Rb - ставка капитализации для улучшений;

RL - ставка капитализации для земли.

Ключевым моментом данного метода является расчет дохода по физическим компонентам единого объекта недвижимости и соответствующих ставок капитализации. Так чистый операционный доход, приходящийся на земельные улучшения, рассчитывается на основе их рыночной стоимости и ставки капитализации для улучшений. Последняя отражает связанный с улучшениями интерес инвестора, предполагающий возврат вложенных средств и получение вознаграждения за этот вклад:

RB = Y + H ,

где Rb - ставка капитализации для улучшений, отражающая интерес инвестора

Y - норма отдачи (ставка дохода на капитал);

Н - норма возврата капитала.

Норма отдачи на капитал в данном случае будет определяться ставкой капитализации для земли, которую можно рассчитать на основе общей ставки капитализации для улучшенного земельного участка по формуле:

где Rl - ставка капитализации для земли

RO - общая ставка капитализации

В - доля улучшений в общей стоимости недвижимости

50. Вызначення вартости зем дилянки с исп-нием метода развития

Метод развития применяется для оценки улучшенных и неулучшенных земельных участков. В его основе лежат принципы ожидания и добавленной продуктивности, не связанной с земельными улучшениями.

К этому методу прибегают, если возникает потребность в определении стоимости земли, существующее использование которой не приносит доход или отличается от наиболее эффективного.

Сущность этого метода отражает следующая формула:

где  - стоимость земли;

- стоимость земли;

- стоимость доходов в n-ом году;

- стоимость доходов в n-ом году;

- стоимость затрат в n-ом году.

- стоимость затрат в n-ом году.

PVF (  , n ) - фактор текущей стоимости единицы (реверсии);

, n ) - фактор текущей стоимости единицы (реверсии);

Следует обратить внимание, что полученный результат будет соответствовать рыночной стоимости при существующем использовании, т.к. наиболее эффективное использование имеет не оцениваемый участок, а вновь сформированные земельные участки.

Дата добавления: 2021-03-18; просмотров: 77; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!