На сколько единиц изменится результат при изменении фактора на 1 единицу

Если функция регрессии нелинейная, то оценка значимости ее параметров производится

для линеаризованной формы функции

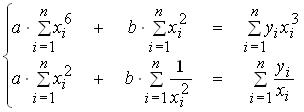

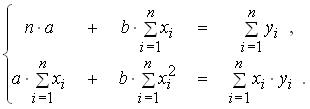

Система линейных алгебраических уравнений для определения методом наименьших квадратов значений параметров a.b уравнения  по выборке объема n имеет вид:

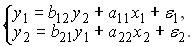

по выборке объема n имеет вид:

По 25-ти наблюдениям построено уравнение регрессии  . Коэффициент линейной корреляции составил 0,7. После включения в модель фактора

. Коэффициент линейной корреляции составил 0,7. После включения в модель фактора  индекс множественной корреляции составил 0,8. На уровне значимости 0,05 табличное значение F-критерия равно 4,3. Включение в эконометрическую модель фактора значимо, так как фактическое значение частного F-критерия равно

индекс множественной корреляции составил 0,8. На уровне значимости 0,05 табличное значение F-критерия равно 4,3. Включение в эконометрическую модель фактора значимо, так как фактическое значение частного F-критерия равно

9,2

По наблюдаемым значениям признака-результата Y и факторных признаков вычислены значения величин: Правильным является заключении

Можно рекомендовать исключить из модели фактор

Если число коэффициентов эконометрической структурной модели равно числу коэффициентов соответствующей приведенной модели и структурные коэффициенты однозначно определяются по приведенным коэффициентам, то структурная модель называется

Идентифицируемой

Проверка статистической гипотезы об отсутствии гетероскедастичности случайного члена в регрессионной модели по выборкам большого объема требует вычисления статистики по формуле:

При построении мультипликативной модели уровня временного ряда скорректированные значения сезонной компоненты вычисляют по формуле:

|

|

|

При построении аддитивной модели уровня временного ряда скорректированное значение сезонной компоненты вычисляют по формуле:

Результатом преобразования уравнения  к линейному виду относительно параметров регрессии является уравнение:

к линейному виду относительно параметров регрессии является уравнение:

При построении уравнения регрессии по наблюдаемым значениям признаков X и Y с применением метода наименьших квадратов уравнение  следует преобразовать к виду:

следует преобразовать к виду:

Случайные колебания в динамике изучаемого показателя объясняются влиянием

второстепенных факторов на моделируемый уровень ряда

Общая вариация зависимой переменной связана с факторной (объясненной) суммой квадратов отклонений для регрессии и с остаточной суммой квадратов отклонений для регрессии

равенством:

Доля вариации уровней временного ряда, не объясняемая тенденцией, измеряется величиной

Если:  , то стандартизованные коэффициенты регрессии

, то стандартизованные коэффициенты регрессии  являются решением системы уравнений:

являются решением системы уравнений:

Совокупное и долговременное воздействие множества факторов на изменение изучаемого показателя может формировать

тенденцию в динамике показателя (тренд ряда)

Целесообразность включения факторов в модель регрессии можно оценить с помощью

|

|

|

коэффициентов частной корреляции

Корреляционная зависимость между значениями случайных остатков  и

и  при моделировании уровней показателя временного ряда называется

при моделировании уровней показателя временного ряда называется

автокорреляцией в остатках

Вычислены частные коэффициенты линейной корреляции первого порядка:  Тогда частный коэффициент линейной корреляции второго порядка

Тогда частный коэффициент линейной корреляции второго порядка  равен

равен

0,24

По 27-ти наблюдениям за изменениями значений признаков X и Y значение парного коэффициента линейной корреляции составило 0,6. При проверке значимости степени тесноты линейной связи между признаками фактическое значение приемлемого статистического критерия составило

3,75

При проверке нулевой гипотезы о несмещенности случайных отклонений  в нелинейных моделях регрессии в качестве статистического критерия рассматривается статистика:

в нелинейных моделях регрессии в качестве статистического критерия рассматривается статистика:

Для эконометрической модели, выраженной системой уравнений в отклонениях переменных от их средних  уровней , вычислены значения величин:

уровней , вычислены значения величин:  Тогда приведенное уравнение регрессии для эндогенной переменной имеет вид:

Тогда приведенное уравнение регрессии для эндогенной переменной имеет вид:

Для эконометрической модели, выраженной системой уравнений  ошибка

ошибка  в уравнении для эндогенной переменной

в уравнении для эндогенной переменной  приведенной формы эконометрической модели

приведенной формы эконометрической модели

выражается формулой:

|

|

|

Матрица коэффициентов при эндогенных переменных в системе рекурсивных уравнений может иметь вид:

По наблюдаемым значениям признака-результата Y и факторных признаков вычислены значения величин: Правильным является заключение:

Факторы взаимосвязаны

Если коэффициент парной линейной корреляции равен 0.6, то коэффициент парной линейной детерминации для тех же данных равен

0,36

Пусть:  уравнение регрессии и выборочные дисперсии значений признаков X и Y соответственно. Тогда выборочный коэффициент парной линейной корреляции равен

уравнение регрессии и выборочные дисперсии значений признаков X и Y соответственно. Тогда выборочный коэффициент парной линейной корреляции равен

0,36

Критерий Дарбина-Уотсона (DW) и коэффициент автокорреляции остатков связаны равенством:

Для данного временного ряда вычислены значения величин:  Коэффициент автокорреляции второго порядка равен

Коэффициент автокорреляции второго порядка равен

0,80

Система четырех одновременных эконометрических уравнений включает m экзогенных переменных. Необходимое условие точной идентифицируемости уравнения  выполняется при

выполняется при

Система линейных алгебраических уравнений для определения методом наименьших квадратов значений параметров a,b уравнения  по выборке объема n имеет вид:

по выборке объема n имеет вид:

Для сопоставления факторов по силе влияния на изменение признака-результата можно пользоваться

|

|

|

стандартизованными коэффициентами регрессии

Если остатки  и объясняющая (независимая) переменная не коррелированны, то:

и объясняющая (независимая) переменная не коррелированны, то:

Пусть: уравнение регрессии и выборочные дисперсии значений признаков X и Y соответственно. Тогда выборочный коэффициент парной линейной корреляции равен

0,36

Исследование нелинейных моделей регрессии на несмещенность случайных отклонений сводится к проверке статистической гипотезы

По 25-ти наблюдениям построено уравнение регрессии  . Индекс множественной корреляции составил 0,7. На уровне значимости 0,05 табличное значение F-критерия равно 3,35. Построенная регрессионная модель значима, так как фактическое значение F-критерия равно

. Индекс множественной корреляции составил 0,7. На уровне значимости 0,05 табличное значение F-критерия равно 3,35. Построенная регрессионная модель значима, так как фактическое значение F-критерия равно

10,57

Если:  , то стандартизованные коэффициенты регрессии являются решением системы уравнений:

, то стандартизованные коэффициенты регрессии являются решением системы уравнений:

Регрессией, нелинейной относительно оцениваемых параметров, является уравнение

Для оценки значимости уравнения множественной регрессии используют

общий F-критерий (критерий Фишера)

Долю вариации зависимой переменной, объясненную вариацией факторов, включенных в модель множественной регрессии, характеризует

индекс детерминации

Для проверки значимости выборочного коэффициента парной линейной корреляции используют критерий

Стьюдента

По данным, характеризующим некоторый объект за несколько последовательных моментов или периодов времени, можно построить

модели временного (динамического) ряда

Расчету оценки сезонной компоненты в модели уровня временного ряда предшествует

сглаживание ряда методом четырехчленной скользящей средней

В уравнении регрессии  величины a,b являются

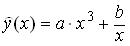

величины a,b являются

параметрами уравнения регрессии

Для эконометрической модели, выраженной системой уравнений в отклонениях переменных от их средних уровней , вычислены значения величин:  Тогда приведенное уравнение регрессии для эндогенной переменной

Тогда приведенное уравнение регрессии для эндогенной переменной  имеет вид:

имеет вид:

Приведенная форма некоторой структурной модели может быть выражена системой уравнений:

За последовательные 4 года по каждому кварталу вычислены суммы значений оценки сезонной компоненты:

Скорректированные значения сезонной компоненты равны соответственно:

При использовании ступенчатого регрессионного анализа при выборе наилучшей эконометрической регрессионной модели повторяется процедура определения зависимости случайных остатков текущей модели

от фактора, следующего по убыванию степени влияния на признак-результат

При моделировании тенденции в динамике показателя уравнением  вычислены значения величин:

вычислены значения величин:  Тогда оценки параметров тренда

Тогда оценки параметров тренда

можно определить из равенств: ln a = 4,2; ln b = – 0,4

Исследование стабильности (постоянства) дисперсии случайных отклонений в моделях регрессии сводится к проверке статистической гипотезы о равенстве

двух дисперсий случайных отклонений в модели регрессии

Результатом преобразования уравнения  к линейному виду относительно параметров регрессии является уравнение:

к линейному виду относительно параметров регрессии является уравнение:

Если:  , то значение выборочного коэффициента парной линейной корреляции (с точностью 0,01) равно

, то значение выборочного коэффициента парной линейной корреляции (с точностью 0,01) равно

– 0,99

Для эконометрической модели, выраженной системой уравнений  свободный член уравнения регрессии для приведенной формы эконометрической модели

свободный член уравнения регрессии для приведенной формы эконометрической модели

выражается формулой:

Матрица коэффициентов при экзогенных переменных приведенной формы эконометрической модели может иметь вид:

Автокорреляция уровней временного ряда – это корреляционная связь между последовательными значениями

уровней ряда

Если значение выборочного коэффициента парной линейной корреляции близко к нулю, то можно предположить, что

существует тесная нелинейная корреляционная связь между признаком-результатом и факторным признаком

Для эконометрической модели, выраженной системой уравнений в отклонениях переменных от их средних уровней , вычислены значения величин:  Тогда приведенное уравнение регрессии для эндогенной переменной имеет вид:

Тогда приведенное уравнение регрессии для эндогенной переменной имеет вид:

За последовательные 4 года по каждому кварталу вычислены суммы значений оценки сезонной компоненты:  Скорректированные значения сезонной компоненты равны соответственно:

Скорректированные значения сезонной компоненты равны соответственно:

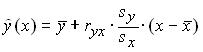

Пусть: Y – признак-результат;  –признаки - факторы. По исходным данным вычислены средние уровни признаков, средние квадратические отклонения значений признаков от средних уровней признаков

–признаки - факторы. По исходным данным вычислены средние уровни признаков, средние квадратические отклонения значений признаков от средних уровней признаков  и построено уравнение регрессии в стандартизованном масштабе

и построено уравнение регрессии в стандартизованном масштабе  . Тогда теоретические (расчетные) значения признака-результата вычисляют по формуле:

. Тогда теоретические (расчетные) значения признака-результата вычисляют по формуле:

Уравнение  , отражающее корреляционную связь между признаком-результатом Y и признаками-факторами

, отражающее корреляционную связь между признаком-результатом Y и признаками-факторами  , это –

, это –

множественная регрессия

Если

, то параметр a в уравнении парной линейной регрессии

, то параметр a в уравнении парной линейной регрессии  равен

равен

0,6

Вычислены частные коэффициенты линейной корреляции первого порядка:  Тогда частный коэффициент линейной корреляции второго порядка равен

Тогда частный коэффициент линейной корреляции второго порядка равен

0,48

Уравнение парной линейной регрессии имеет вид:

Метод наименьших квадратов позволяет получить такие оценки параметров уравнения регрессии, при которых

сумма квадратов отклонений наблюдаемых значений признака-результата от теоретических (расчетных) минимальна

По 30-ти наблюдениям построено уравнение регрессии  и вычислены фактические значения t-критерия:

и вычислены фактические значения t-критерия:  . На уровне значимости 0,05 табличное значение t-критерия равно 2,05. Тогда доверительный интервал для параметра

. На уровне значимости 0,05 табличное значение t-критерия равно 2,05. Тогда доверительный интервал для параметра  (при ) функции регрессии:

(при ) функции регрессии:

(0.635 , 1.045)

Если критическое (табличное) значение F–критерия (критерия Фишера) равно числу 6.12, то нулевая гипотеза о статистической незначимости уравнения регрессии отклоняется в пользу конкурирующей гипотезы при условии:

Наиболее вероятно, что временной ряд характеризуется наличием тенденции в динамике изучаемого показателя при следующих значениях коэффициентов автокорреляции:

По 30-ти наблюдениям построено уравнение регрессии и вычислены фактические значения t-критерия: . На уровне значимости 0,05 табличное значение t-критерия равно 2,05. Тогда доверительный интервал для параметра  (при

(при  ) функции регрессии:

) функции регрессии:

(– 3.82 , – 0.38)

Для сопоставления факторов по силе влияния на изменение признака-результата можно пользоваться

коэффициентами эластичности

При проверке нулевой гипотезы о несмещенности случайных отклонений в нелинейных моделях регрессии в качестве статистического критерия рассматривается статистика:

Косвенный метод наименьших квадратов применим к вычислению структурных коэффициентов систем одновременных уравнений, выражающих

точно идентифицируемые эконометрические модели

Средние значения оценки периодической компоненты для данного временного ряда составили:  Скорректированные значения периодической компоненты равны соответственно:

Скорректированные значения периодической компоненты равны соответственно:

Система шести одновременных эконометрических уравнений включает m экзогенных переменных. Условие неидентифицируемости уравнения  выполняется при

выполняется при

В уравнении регрессии величины a,b являются

параметрами уравнения регрессии

Если наблюдается непрерывный рост уровней показателя со снижающимися темпами роста, то модель тенденции в динамике показателя можно выразить уравнением:

Факторная (объясненная) сумма квадратов отклонений для регрессии вычисляется по формуле:

В множественной регрессии показателями тесноты корреляционной связи являются

индексы множественной корреляции и детерминации

По 14-ти наблюдениям построено уравнение регрессии  и вычислены значения сумм квадратов отклонений:

и вычислены значения сумм квадратов отклонений:  На уровне значимости 0,05 табличное значение F-критерия равно 3,98. Построенная регрессионная модель незначима, так как фактическое значение F-критерия равно

На уровне значимости 0,05 табличное значение F-критерия равно 3,98. Построенная регрессионная модель незначима, так как фактическое значение F-критерия равно

3,85

Матрица коэффициентов при эндогенных переменных приведенной формы эконометрической модели может иметь вид:

За последовательные 3 года по каждому кварталу вычислены суммы значений оценки сезонной компоненты:  Корректирующий показатель для определения значений сезонной компоненты равен

Корректирующий показатель для определения значений сезонной компоненты равен

0,0900

Наиболее вероятно, что временной ряд характеризуется наличием периодических колебаний в динамике изучаемого показателя при следующих значениях коэффициентов автокорреляции:

По последовательности коэффициентов автокорреляции уровней временного ряда и соответствующим значениям лага строят

Коррелограмму

Пусть: Y – признак-результат; –признаки - факторы. По исходным данным вычислены средние уровни признаков и средние квадратические отклонения значений признаков от средних уровней признаков:  Преобразование уравнения “чистой” регрессии (уравнения регрессии в натуральном масштабе) к уравнению регрессии в стандартизованном масштабе выполняют по формулам:

Преобразование уравнения “чистой” регрессии (уравнения регрессии в натуральном масштабе) к уравнению регрессии в стандартизованном масштабе выполняют по формулам:

Если: n – объем выборки,  , – наблюдаемые значения признака-результата Y и факторного признака X соответственно, то параметры a,b уравнения парной линейной регрессии

, – наблюдаемые значения признака-результата Y и факторного признака X соответственно, то параметры a,b уравнения парной линейной регрессии  , можно определить как решение системы уравнений:

, можно определить как решение системы уравнений:

Система линейных алгебраических уравнений для определения методом наименьших квадратов значений параметров a,b уравнения  по выборке объема n имеет вид:

по выборке объема n имеет вид:

За последовательные 4 года по каждому кварталу вычислены суммы значений оценки сезонной компоненты:  Скорректированные значения сезонной компоненты равны соответственно:

Скорректированные значения сезонной компоненты равны соответственно:

Если:  , то стандартизованные коэффициенты регрессии

, то стандартизованные коэффициенты регрессии  являются решением системы уравнений:

являются решением системы уравнений:

\

\

Для оценки структурных параметров сверхидентифицируемых эконометрических моделей, выраженных системами одновременных уравнений, можно пользоваться

двухшаговым методом наименьших квадратов

Оценивание качества уравнения регрессии состоит

в проверке нулевой гипотезы о статистической незначимости индекса детерминации

Для нелинейной модели с помощью МНК построено уравнение регрессии и вычислены значения величин:  Табличное значение приемлемого статистического критерия равно 2,1. Следовательно, нет оснований отклонять предположение

Табличное значение приемлемого статистического критерия равно 2,1. Следовательно, нет оснований отклонять предположение

несмещенности случайного отклонения в модели регрессии

Коэффициент парной линейной корреляции

характеризует степень тесноты линейной корреляционной связи между признаком-результатом и факторным признаком

Фактическое значение критерия Стьюдента (t-критерия) для параметра  множественной линейной регрессии, вычисленного со стандартной ошибкой

множественной линейной регрессии, вычисленного со стандартной ошибкой  , вычисляют по формуле:

, вычисляют по формуле:

Если вычислены значения величин:  по данным значениям признака-результата Y и факторного признака X , то уравнение парной линейной регрессии можно составить по правилу, выраженному равенством:

по данным значениям признака-результата Y и факторного признака X , то уравнение парной линейной регрессии можно составить по правилу, выраженному равенством:

Вычислены частные коэффициенты линейной корреляции первого порядка:  Тогда частный коэффициент линейной корреляции второго порядка

Тогда частный коэффициент линейной корреляции второго порядка  равен

равен

0,38

Если наблюдаются стабильные темпы роста показателя, то модель тенденции в динамике показателя можно выразить уравнением:

В уравнение множественной регрессии должны быть включены факторы, которые

тесно связаны корреляционной зависимостью с признаком-результатом и слабо между собой

Вычислены частные коэффициенты линейной корреляции первого порядка:  Тогда частный коэффициент линейной корреляции второго порядка

Тогда частный коэффициент линейной корреляции второго порядка  равен

равен

0,29

Для линейной регрессионной модели с помощью МНК построено уравнение регрессии и вычислено значение величины:  Табличное значение критерия Стьюдента на уровне значимости 0,05 равно 2,01. Следовательно, отклоняется предположение об отсутствии

Табличное значение критерия Стьюдента на уровне значимости 0,05 равно 2,01. Следовательно, отклоняется предположение об отсутствии

гетероскедастичности случайного члена регрессии

За последовательные 3 года по каждому кварталу вычислены суммы значений оценки сезонной компоненты: Корректирующий показатель для определения значений сезонной компоненты равен

0,0900

Для эконометрической модели, выраженной системой уравнений в отклонениях переменных от их средних уровней , вычислены значения величин: Тогда приведенное уравнение регрессии для эндогенной переменной имеет вид:

При использовании метода последовательного включения факторов в уравнение множественной регрессии целесообразность включения нового фактора оценивается с точки зрения сокращения

остаточной дисперсии

Для линейной модели регрессии с помощью МНК построено уравнение регрессии и вычислено значение величины:  Табличное значение критерия Стьюдента на уровне значимости 0,05 равно 2,03. Следовательно, нет оснований отклонять предположение

Табличное значение критерия Стьюдента на уровне значимости 0,05 равно 2,03. Следовательно, нет оснований отклонять предположение

об отсутствии гетероскедастичности случайного члена регрессии

Если эконометрическая модель строится в виде системы рекурсивных уравнений, то параметры системы можно определить

обычным (традиционным) методом наименьших квадратов

Корреляционная зависимость между значениями случайных остатков и при моделировании уровней показателя временного ряда называется

автокорреляцией в остатках

Средние значения оценки периодической компоненты для данного временного ряда составили: Скорректированные значения периодической компоненты равны соответственно:

Нарушение условия независимости дисперсии остатков от номера наблюдения (непостоянство дисперсии) называют

гетероскедастичностью остатков

Проверка значимости уравнения  , построенного по выборочным данным, основана на проверке статистической гипотезы:

, построенного по выборочным данным, основана на проверке статистической гипотезы:

Для линейной модели регрессии с помощью МНК построено уравнение регрессии и вычислено значение величины: Табличное значение критерия Стьюдента на уровне значимости 0,05 равно 2,03. Следовательно, нет оснований отклонять предположение

об отсутствии гетероскедастичности случайного члена регрессии

Индекс детерминации характеризует

долю дисперсии, объясняемую регрессией, в общей дисперсии признака-результата

Для обеспечения статистической достоверности множественной линейной регрессии количество наблюдений должно превышать количество параметров, не считая свободного члена,

в 8 раз

Зависимые переменные в системе одновременных эконометрических уравнений – это переменные

эндогенные

Результатом преобразования уравнения  к линейному виду относительно параметров регрессии является уравнение:

к линейному виду относительно параметров регрессии является уравнение:

Если рассчитанные значения компонент временного ряда позволяют представить уровни ряда в виде произведения тенденции ряда, периодических колебаний и случайных колебаний, то построенная модель ряда называется

Мультипликативной

Если сумма квадратов отклонений значений признака-результата Y от его среднего уровня равна 5.7, а остаточная сумма квадратов отклонений для уравнения множественной регрессии равна 0.9, то степень тесноты связи признака Y с набором признаков-факторов, включенных в модель регрессии, можно оценить (с точность 0,01) числом

0,92

Если значение критической точки, найденное по таблице «Критические точки распределения Стьюдента », равно 1.78, то нулевая гипотеза об отсутствии линейной корреляционной связи между признаками X и Y отклоняется в пользу конкурирующей гипотезы при:

Фактическое значение критерия Стьюдента (t-критерия) для параметра множественной линейной регрессии, вычисленного со стандартной ошибкой , вычисляют по формуле:

При использовании метода исключения факторов при выборе наилучшей эконометрической регрессионной модели процедура последовательного исключения факторов из модели повторяется до тех пор, пока текущая модель регрессии не будет иметь

только значимые параметры при всех факторах

Для эконометрической модели, выраженной системой уравнений  коэффициент

коэффициент  при

при  во втором уравнении приведенной формы модел

во втором уравнении приведенной формы модел

выражается формулой:

Приведенная форма некоторой структурной модели может быть выражена системой уравнений:

Система линейных алгебраических уравнений для определения методом наименьших квадратов значений параметров a,b уравнения  по выборке объема n имеет вид:

по выборке объема n имеет вид:

Если  , (

, (  – значения стандартизованных коэффициентов множественной линейной регрессии), то степень тесноты линейной связи признака-результата Y с набором признаков-факторов

– значения стандартизованных коэффициентов множественной линейной регрессии), то степень тесноты линейной связи признака-результата Y с набором признаков-факторов  , учтенных в модели регрессии, можно оценить (с точность 0,01) числом

, учтенных в модели регрессии, можно оценить (с точность 0,01) числом

0,81

По 27-ти наблюдениям за изменениями значений признаков X и Y вычислено значение парного коэффициента линейной корреляции. Распределение значений статистической характеристики нулевой гипотезы об отсутствии линейной корреляционной зависимости между признаками X и Y близко к распределению

Стьюдента с числом степеней свободы равном 25

Если сумма квадратов отклонений значений признака-результата Y от его среднего уровня равна 13.7, а остаточная сумма квадратов отклонений для уравнения множественной регрессии равна 1.3, то степень тесноты связи признака Y с набором признаков-факторов, включенных в модель регрессии, можно оценить (с точность 0,01) числом

0,95

Пусть: Y – признак-результат; –признаки - факторы. По исходным данным вычислены средние уровни признаков, средние квадратические отклонения значений признаков  от средних уровней признаков и построено уравнение регрессии в стандартизованном масштабе

от средних уровней признаков и построено уравнение регрессии в стандартизованном масштабе  Тогда теоретические (расчетные) значения признака-результата вычисляют по формуле:

Тогда теоретические (расчетные) значения признака-результата вычисляют по формуле:

При построении мультипликативной модели уровня временного ряда скорректированное значение сезонной компоненты вычисляют по формуле:

Система линейных алгебраических уравнений для определения методом наименьших квадратов значений параметров a,b уравнения  по выборке объема n имеет вид:

по выборке объема n имеет вид:

Проверка значимости выборочного коэффициента парной линейной корреляции требует проверки статистической гипотезы:

Если для оценки параметров уравнения регрессии использован метод наименьших квадратов (МНК), то требуется, чтобы математическое ожидание остатков

равнялось нулю

По 25-ти наблюдениям построено уравнение регрессии  . Коэффициент линейной корреляции составил 0,65. После включения в модель фактора индекс множественной корреляции составил 0,7. На уровне значимости 0,05 табличное значение F-критерия равно 4,3. Включение в эконометрическую модель фактора незначимо, так как фактическое значение частного F-критерия равно

. Коэффициент линейной корреляции составил 0,65. После включения в модель фактора индекс множественной корреляции составил 0,7. На уровне значимости 0,05 табличное значение F-критерия равно 4,3. Включение в эконометрическую модель фактора незначимо, так как фактическое значение частного F-критерия равно

2,9

Для нелинейной модели с помощью МНК построено уравнение регрессии и вычислены значения величин:  Табличное значение приемлемого статистического критерия равно 2,1. Следовательно, отклоняется предположение о

Табличное значение приемлемого статистического критерия равно 2,1. Следовательно, отклоняется предположение о

несмещенности случайного отклонения в модели регрессии

При построении уравнения регрессии по наблюдаемым значениям признаков X и Y с применением метода наименьших квадратов уравнение  следует преобразовать к виду:

следует преобразовать к виду:

Дана система одновременных эконометрических уравнений:  Для первого уравнения системы

Для первого уравнения системы

выполняется достаточное условие точной идентифицируемости

Пусть: Y – признак-результат; –признаки - факторы. По исходным данным вычислены средние уровни признаков, средние квадратические отклонения значений признаков от средних уровней  признаков и построено уравнение регрессии в стандартизованном масштабе

признаков и построено уравнение регрессии в стандартизованном масштабе  Тогда теоретические (расчетные) значения признака-результата вычисляют по формуле:

Тогда теоретические (расчетные) значения признака-результата вычисляют по формуле:

Пусть: n– количество наблюдений, m – число параметров при факторах уравнения множественной регрессии. Скорректированный индекс детерминации  связан с индексом детерминации

связан с индексом детерминации  равенством:

равенством:

При использовании шагового регрессионного анализа при выборе наилучшей эконометрической регрессионной модели добавление нового фактора требует проверки значимости

влияния на результат факторов, уже включенных в модель регрессии

Пусть: при 5%-ом уровне значимости DWu и DWl – верхняя и нижняя границы критерия Дарбина-Уотсона; DW – фактическое значение критерия. Нулевая гипотеза об отсутствии автокорреляции в остатках отклоняется при условии:

Последовательность коэффициентов автокорреляции уровней временного ряда с возрастающими значениями лага называют функцией

Автокорреляционной

Для проверки значимости выборочного коэффициента парной линейной корреляции используют критерий

Стьюдента

По значениям показателя за 12 кварталов 2007г., 2008г., 2009г. построена модель временного ряда. Модель тренда выражена уравнением:  Вычислены следующие значения сезонной составляющей:

Вычислены следующие значения сезонной составляющей:  Прогнозируемое значение показателя на 2-ой квартал 2010 года равно

Прогнозируемое значение показателя на 2-ой квартал 2010 года равно

85,8

Вычислены частные коэффициенты линейной корреляции первого порядка:  Тогда частный коэффициент линейной корреляции второго порядка равен

Тогда частный коэффициент линейной корреляции второго порядка равен

0,35

Индекс детерминации характеризует

долю дисперсии, объясняемую регрессией, в общей дисперсии признака-результата

Система шести одновременных эконометрических уравнений включает m экзогенных переменных. Условие неидентифицируемости уравнения выполняется при

Если: , то можно считать, что между значениями признаков X и Y

существует сильная обратная линейная корреляционная зависимость

Для эконометрической модели, выраженной системой уравнений  коэффициент

коэффициент  при

при  в первом уравнении приведенной формы модели

в первом уравнении приведенной формы модели

выражается формулой:

Общая сумма квадратов отклонений для регрессии вычисляется по формуле:

Уравнение , отражающее корреляционную связь между признаком-результатом Y и признаками-факторами , это –

множественная регрессия

Если коэффициент парной линейной корреляции  равен 0.7, то доля вариации зависимого признака Y, объясняемой изменением факторного признака X, составляет

равен 0.7, то доля вариации зависимого признака Y, объясняемой изменением факторного признака X, составляет

49%

При стремлении уровней показателя к «уровню насыщения» модель тенденции в динамике показателя можно выразить уравнением:

При расчете значений сезонной компоненты в модели уровня временного ряда корректирующий показатель вычисляют по формуле:

При использовании метода исключения факторов при выборе наилучшей эконометрической регрессионной модели процедура последовательного исключения факторов из модели повторяется до тех пор, пока текущая модель регрессии не будет иметь

только значимые параметры при всех факторах

Система линейных алгебраических уравнений для определения методом наименьших квадратов значений параметров a,b уравнения  по выборке объема n имеет вид:

по выборке объема n имеет вид:

При определении параметров тренда временного ряда методом наименьших квадратов зависимой переменной является

уровень временного ряда

Пусть: Y – признак-результат; –признаки - факторы. По исходным данным вычислены средние уровни признаков, средние квадратические отклонения значений признаков от средних уровней признаков  и построено уравнение регрессии в стандартизованном масштабе

и построено уравнение регрессии в стандартизованном масштабе  Тогда теоретические (расчетные) значения признака-результата вычисляют по формуле:

Тогда теоретические (расчетные) значения признака-результата вычисляют по формуле:

При построении уравнения регрессии по наблюдаемым значениям признаков X и Y с применением метода наименьших квадратов уравнение  следует преобразовать к виду:

следует преобразовать к виду:

Исследование стабильности (постоянства) дисперсии случайных отклонений в моделях регрессии сводится к проверке статистической гипотезы о равенстве

двух дисперсий случайных отклонений в модели регрессии

Измерителями степени тесноты корреляционной связи между признаком-результатом Y и признаками-факторами  являются показатели, вычисленные по n наблюдениям и в основе которых лежит значение величины:

являются показатели, вычисленные по n наблюдениям и в основе которых лежит значение величины:

Если, выборочные средние квадратические отклонения значений результирующего признака Y и факторного признака X от  равны 2,4 и 1,2 соответственно, то уравнением парной линейной регрессии может быть уравнение:

равны 2,4 и 1,2 соответственно, то уравнением парной линейной регрессии может быть уравнение:

Приведенная форма некоторой структурной модели может быть выражена системой уравнений:

При построении моделимножественной регрессии выявление корреляционных связей между признаком-результатом и признаками-факторами происходит на этапе

спецификации эконометрической модели

Если число коэффициентов эконометрической структурной модели больше числа коэффициентов соответствующей приведенной модели, то структурная модель называется

неидентифицируемой

Критерием отбора наилучшей формы тренда временного ряда

являются значения скорректированного коэффициента детерминации и коэффициента автокорреляции в остатках

Основой проверки значимости построенной регрессии и ее параметров по общему F-критерию является

анализ соотношения дисперсий

Если остатки и  не коррелированны между собой при ,

не коррелированны между собой при ,  то:

то:

математическое ожидание величины  равно нулю при

равно нулю при

По значениям показателя за 12 кварталов 2007г., 2008г., 2009г. построена модель временного ряда. Модель тренда выражена уравнением:  Вычислены следующие значения сезонной составляющей:

Вычислены следующие значения сезонной составляющей:  Прогнозируемое значение показателя на 3-ий квартал 2010 года равно

Прогнозируемое значение показателя на 3-ий квартал 2010 года равно

61,1

Недостающим элементом в формуле коэффициента парной линейной корреляции  является

является

Пусть: Y – признак-результат; –признаки - факторы. По исходным данным вычислены средние уровни признаков и средние квадратические отклонения значений признаков от средних уровней признаков:  Преобразование уравнения “чистой” регрессии (уравнения регрессии в натуральном масштабе) к уравнению регрессии в стандартизованном масштабе выполняют по формулам:

Преобразование уравнения “чистой” регрессии (уравнения регрессии в натуральном масштабе) к уравнению регрессии в стандартизованном масштабе выполняют по формулам:

Если связь между факторами близка к функциональной, то определитель матрицы парных межфакторных коэффициентов корреляции

близок к числу 0

Нулевая гипотеза о статистической незначимости уравнения регрессии отклоняется, если

фактическое (наблюдаемое) значение F–критерия (критерия Фишера) больше его критического (табличного) значения

Пусть: при 5%-ом уровне значимости DWu и DWl – верхняя и нижняя границы критерия Дарбина-Уотсона; DW – фактическое значение критерия. Нулевая гипотеза об отсутствии автокорреляции в остатках не отклоняется при условии:

Значимость дополнительных факторов, включаемых в эконометрическую модель с целью улучшения модели, можно оценить с помощью

частного F–критерия (критерия Фишера)

В основе метода наименьших квадратов (МНК) лежит минимизация выражения

как функции параметров регрессии

как функции параметров регрессии

По 30-ти наблюдениям построено уравнение регрессии и вычислены фактические значения t-критерия: . На уровне значимости 0,05 табличное значение t-критерия равно 2,05. Тогда доверительный интервал для параметра (при ) функции регрессии:

(0.635 , 1.045)

Если средние квадратические отклонения наблюдаемых значений факторного признака X и результирующего признака Y от  и

и  равны 1,2 и 3,6 соответственно, а коэффициент линейной корреляции равен 0,5, то параметр b в уравнении парной линейной регрессии

равны 1,2 и 3,6 соответственно, а коэффициент линейной корреляции равен 0,5, то параметр b в уравнении парной линейной регрессии  равен

равен

1,5

По последовательности коэффициентов автокорреляции уровней временного ряда и соответствующим значениям лага строят

Коррелограмму

Условие независимости дисперсии остатков от номера наблюдения (постоянство дисперсии) называют

гомоскедастичностью остатков

Для оценки значимости параметров множественной линейной регрессии используют критерий

Стьюдента

Вопрос №3 Уровень сложности - тяжёлый (3 балла)

Для эконометрической модели, выраженной системой уравнений  ошибка

ошибка  в уравнении для эндогенной переменной

в уравнении для эндогенной переменной  приведенной формы эконометрической модели

приведенной формы эконометрической модели

выражается формулой:

Для оценки структурных параметров сверхидентифицируемых эконометрических моделей, выраженных системами одновременных уравнений, можно пользоваться

двухшаговым методом наименьших квадратов

При использовании шагового регрессионного анализа при выборе наилучшей эконометрической регрессионной модели процедура включения нового фактора в модель завершается, если включение фактора

несущественно увеличивает индекс детерминации и все параметры модели значимы

По 25-ти наблюдениям построено уравнение регрессии  и вычислены значения сумм квадратов отклонений:

и вычислены значения сумм квадратов отклонений:  На уровне значимости 0,05 табличное значение F-критерия равно 3,35. Построенная регрессионная модель значима, так как фактическое значение F-критерия равно

На уровне значимости 0,05 табличное значение F-критерия равно 3,35. Построенная регрессионная модель значима, так как фактическое значение F-критерия равно

16,5

Пусть: Y – признак-результат; –признаки - факторы. По исходным данным вычислены средние уровни признаков и средние квадратические отклонения значений признаков от средних уровней признаков:  Преобразование уравнения “чистой” регрессии (уравнения регрессии в натуральном масштабе) к уравнению регрессии в стандартизованном масштабе выполняют по формулам:

Преобразование уравнения “чистой” регрессии (уравнения регрессии в натуральном масштабе) к уравнению регрессии в стандартизованном масштабе выполняют по формулам:

При моделировании сезонных колебаний в динамике показателя номер поворотной точки на ломаной, изображающей соответствующий временной ряд за несколько лет, совпадает

с номером квартала

Если рассчитанные значения компонент временного ряда позволяют представить уровни ряда в виде произведения тенденции ряда, периодических колебаний и случайных колебаний, то построенная модель ряда называется

мультипликативной

Регрессией, нелинейной относительно включенных в анализ объясняющих переменных, но линейных по оцениваемым параметрам, является уравнение:

Если , то параметр a в уравнении парной линейной регрессии равен

0,6

Пусть: при 5%-ом уровне значимости DWu и DWl – верхняя и нижняя границы критерия Дарбина-Уотсона; DW – фактическое значение критерия. Нельзя ни отклонить, ни принять нулевую гипотезу об отсутствии автокорреляции в остатках при условии:

Исследование стабильности дисперсии случайного члена в регрессионной модели сводится к проверке статистической гипотезы о равенстве двух дисперсий (вычисленных по группе первых наблюдений и по группе последних наблюдений) с использованием статистики:

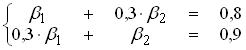

Если: объем выборки равен 10,

, то параметры a,b уравнения парной линейной регрессии являются решением системы уравнений:

, то параметры a,b уравнения парной линейной регрессии являются решением системы уравнений:

Система эконометрических уравнений  является примером систем

является примером систем

рекурсивных уравнений

Если число коэффициентов эконометрической структурной модели меньше числа коэффициентов соответствующей приведенной модели, то структурная модель называется

сверхидентифицируемой

При моделировании тенденции в динамике показателя уравнением  вычислены значения величин:

вычислены значения величин:  Тогда оценки параметров тренда

Тогда оценки параметров тренда

a = 4,2; b = – 0,4

Если значение выборочного коэффициента парной линейной корреляции значимо и является отрицательным числом, то

значения признака-результата убывают одновременно с ростом значений факторного признака

Матрица парных коэффициентов корреляции –

симметрична относительно главной диагонали

91. Эконометрика (2010 г.)

ВОПРОС N 1. Предметом эконометрики является:

Вариантов ответов:

1. определение наблюдаемых в экономике количественных закономерностей

2. сбор цифровых данных

3. изучение экономических законов

Верный ответ: 1 Вариантов ответов: 3

ВОПРОС N 2. Переменные, определяемые из уравнений модели, называются:

Вариантов ответов:

1. зависимые

2. независимые

3. предопределенные

Верный ответ: 1 Вариантов ответов: 3

ВОПРОС N 3. Идентификация модели – это:

Вариантов ответов:

1. формулировка вида модели, состава и формы входящих в нее связей

2. сбор необходимой статистической информации

3. статистическое оценивание неизвестных параметров модели

4. проверка точности модельных данных

Верный ответ: 1 Вариантов ответов: 4

ВОПРОС N 4. Стандартное нормальное распределение имеет параметры:

Вариантов ответов:

1. нулевое среднее и произвольную ковариационную матрицу

2. нулевое среднее и единичную ковариационную матрицу

3. единичные среднее и ковариационную матрицу

Верный ответ: 2 Вариантов ответов: 3

ВОПРОС N 5. Выберите из представленных ниже уравнений регрессии только линейные:

Вариантов ответов:

1. а)

2. б)

3. в)

4. г)

5. д)

6. ж)

Верные ответы: 1; 2; 4 Вариантов ответов: 6

ВОПРОС N 6. Коэффициент уравнения регрессии показывает

Вариантов ответов:

1. на сколько % изменится результат при изменении фактора на 1%

2. на сколько % изменится фактор при изменении результата на 1%

на сколько единиц изменится результат при изменении фактора на 1 единицу

4. на сколько единиц изменится фактор при изменении результата на 1 единицу

5. во сколько раз изменится результат при изменении фактора на 1 единицу

Верный ответ: 3 Вариантов ответов: 5

ВОПРОС N 7. Найдите предположение, не являющееся предпосылкой классической модели

Вариантов ответов:

1. Случайные ошибки имеют нулевые математические ожидания.

2. Случайные ошибки имеют постоянную дисперсию.

3. Отсутствует корреляция случайных ошибок.

4. Случайные ошибки не зависят от объясняющих переменных.

5. Случайные ошибки не имеют нормального распределения.

Верный ответ: 5 Вариантов ответов: 5

ВОПРОС N 8. Суть метода наименьших квадратов состоит в:

Вариантов ответов:

1. минимизации суммы квадратов коэффициентов регрессии

2. минимизации суммы квадратов значений зависимой переменной

3. минимизации суммы квадратов отклонений точек наблюдений от уравнения регрессии

4. минимизации суммы квадратов отклонений точек эмпирического уравнения регрессии от точек теоретического уравнения регрессии

5. минимизации суммы модулей отклонений точек наблюдений от уравнения регрессии

Верный ответ: 3 Вариантов ответов: 5

ВОПРОС N 9. Суть коэффициента детерминации состоит в следующем:

Вариантов ответов:

1. коэффициент свидетельствует о значимости коэффициентов регрессии

2. коэффициент определяет тесноту связи между исследуемыми признаками

3. показывает насколько лучше рассматриваемая модель регрессии по сравнению с тривиальной моделью

4. коэффициент свидетельствует о наличии (отсутствии) автокорреляции

5. он является мерой сравнения качества любых двух регрессионных моделей

Верный ответ: 3 Вариантов ответов: 5

ВОПРОС N 10. Какое значение может принимать коэффициент детерминации:

Вариантов ответов:

1. 0,4

2. –0,5

3. –1,2

4. 1,1

Верный ответ: 1 Вариантов ответов: 4

ВОПРОС N 11. Согласно содержанию регрессии, наблюдаемая величина зависимой (объясняемой) переменной складывается из:

Вариантов ответов:

1. теоретического значения зависимой переменной, найденного из уравнения регрессии, и случайного отклонения

2. теоретического значения зависимой переменной, найденного из уравнения регрессии, скорректированного на величину стандартной ошибки

3. теоретического значения зависимой переменной, найденного из уравнения регрессии и остаточной дисперсии

Верный ответ: 1 Вариантов ответов: 3

ВОПРОС N 12. С увеличением числа наблюдений дисперсии МНК-оценок неизвестных параметров в модели регрессии:

Вариантов ответов:

1. уменьшаются

2. увеличиваются

3. не изменяются

Верный ответ: 1 Вариантов ответов: 3

ВОПРОС N 13. С увеличением объема выборки:

Вариантов ответов:

1. увеличивается точность оценок

2. увеличивается точность прогноза, построенного на основании модели

3. уменьшается коэффициент детерминации

4. оценки становятся не состоятельными

Верные ответы: 1; 2 Вариантов ответов: 4

ВОПРОС N 14. Гомоскедастичность подразумевает, что ошибки в модели удовлетворяют соотношению:

Вариантов ответов:

1. а)

2. б)

3. в)

Верный ответ: 1 Вариантов ответов: 3

ВОПРОС N 15. Отсутствие автокорреляции случайных ошибок влечет соотношение:

Вариантов ответов:

1. а)

2. б)

3. в)

Верный ответ: 1 Вариантов ответов: 3

ВОПРОС N 16. Если по одной и той же выборке рассчитаны регрессии Y на X и X на Y, то совпадут ли в этом случае линии регрессии:

Вариантов ответов:

1. нет

2. да

3. можно построить только одну линию регрессии из двух

Верный ответ: 1 Вариантов ответов: 3

ВОПРОС N 17. На практике гетероскедастичность имеет место, если есть основания считать, что:

Вариантов ответов:

1. вероятностные распределения случайных ошибок при различных наблюдениях будут различны

2. вероятностные распределения случайных ошибок при различных наблюдениях будут одинаковы

3. дисперсии случайных ошибок одинаковы

Верный ответ: 1 Вариантов ответов: 3

ВОПРОС N 18. Критерий Бартлета предназначен для:

Вариантов ответов:

1. определения экономической значимости каждого коэффициента уравнения

2. определения статистической значимости каждого коэффициента уравнения

3. проверки модели на коррелированность случайных ошибок

4. определения экономической значимости модели в целом

5. проверки модели на гомоскедастичность

Верный ответ: 5 Вариантов ответов: 5

ВОПРОС N 19. Мультиколлинеарность означает, что в модели регрессии выполнено:

Дата добавления: 2021-03-18; просмотров: 189; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!