Порядок заполнения налоговой декларации и платежных документов по НДС.

Форма декларации по НДС утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/558@. Этот же приказ устанавливает и правила ее заполнения. Напоминаем: в большинстве случаев она сдается в электронном виде по ТКС. В первоначальный бланк уже не один раз вносились уточнения. С отчетности за 4 квартал 2020 года применяется

Основой для заполнения декларации по НДС служат:

· книга покупок и книга продаж;

· журнал учета счетов-фактур (для тех, кто ведет посредническую деятельность);

· счета-фактуры, выставленные неплательщиками НДС (п. 5 ст. 173 НК РФ);

· данные бухгалтерского и налогового учета.

Для проверки правильности заполнения используйте контрольные соотношения из письма ФНС РФ от 23.03.2015 № ГД-4-3/4550@.

Заполнение налоговой декларации по НДС. Основные правила, пример заполнения

Декларация состоит из титульного листа и 12 разделов. К разделам 3, 8 и 9 предусмотрены также приложения.

Титульный лист и раздел 1 представляются всегда в обязательном порядке.

Разделы 2–12, а также приложения включаются в декларацию только при осуществлении соответствующих операций (п. 3 Порядка заполнения налоговой декларации по НДС).

Рассмотрим пример заполнения новой декларации по НДС 2020 года.

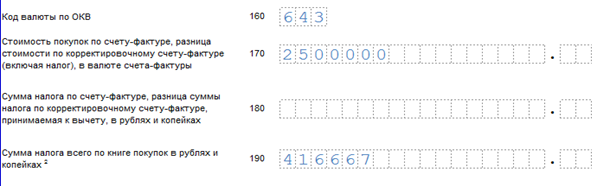

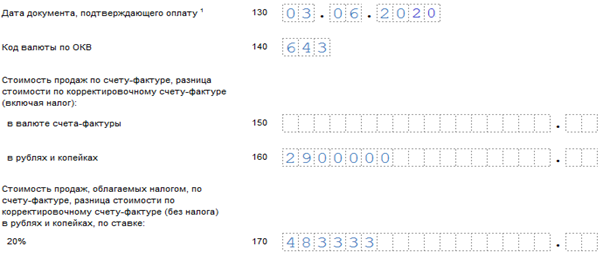

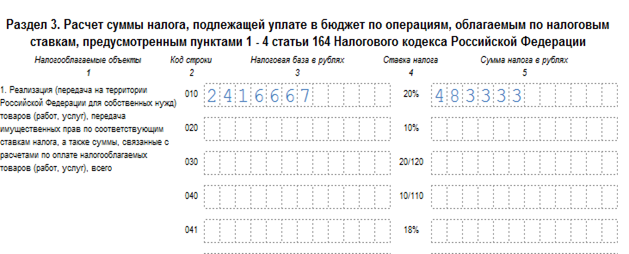

Фирма ООО «Эльбрус» 06.05.20ХХ приобрела автомобиль за 2,5 млн руб. (в т.ч. НДС 416 667 руб.). 03.06.20ХХ машину продали за 2,9 млн руб. (в т.ч. НДС 483 333 руб.).

Бухгалтер ООО «Эльбрус» заполнил титульный лист, указав сведения из учредительных документов.

|

|

|

Далее бухгалтер перенес сведения о суммах, датах, номерах счетов-фактур, а также информацию о контрагентах из книги продаж и книги покупок в разделы 9 и 8 соответственно.

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

· в строке 010 сумму реализации и величину исчисленного налога;

· в строке 120 сумму налога, предъявленного к вычету.

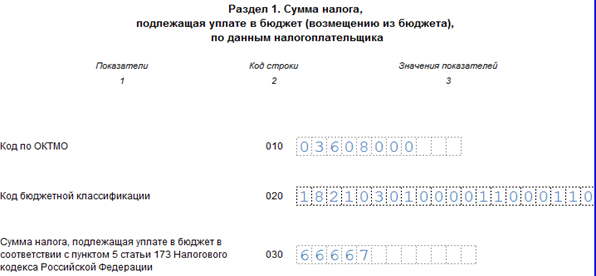

Рассчитал сумму налога к уплате и зафиксировал ее в строке 200.

Раздел 1 был заполнен в последнюю очередь, т. к. сюда переносятся итоговые данные о сумме НДС к уплате или к возмещению. Также здесь отражаются коды ОКТМО

Остальные разделы декларации заполняются при наличии данных:

1. Раздел 2 заполняют налоговые агенты. Разделы 4-6 заполняются при экспорте. Подробнее об этом мы рассказываем в следующем разделе.

2. Раздел 7 заполняется при отсутствии налогооблаемых операций.

3. В разделы 10 и 11 переносятся сведения из журнала счетов-фактур.

Заполнение декларации по НДС при экспорте

Теперь расскажем, как заполнять налоговую декларацию по НДС экспортерам. Для них предусмотрены отдельные разделы декларации — 4–6.

Правила заполнения налоговой декларации по НДС экспортером с 01.07.2016 зависят не только от того, есть ли у него в наличии документы, подтверждающие экспорт, но еще и от вида товаров, отгруженных за границу:

|

|

|

По несырьевым их разновидностям, приобретенным после 01.07.2016, вычет возможен в периоде отгрузки на экспорт. Ждать, когда будут собраны документы, подтверждающие экспорт, не требуется (п. 1, абз. 2, 3 п. 3 ст. 172 НК РФ). Экспортируемому сырью порядок подтверждения права на вычет сохранен: нужно собрать полный пакет подтверждающих экспорт документов в течение 180 дней, отведенных на это НК РФ (п. 9 ст. 165 НК РФ). В части экспорта, считающегося подтвержденным в срок или не требующим наличия такого срока (по несырьевым товарам), в декларации по НДС заполняется раздел 4. В отношении сырьевых товаров, для подтверждения права на ставку 0% по которым в течение 180 дней собрать документы не удалось, нужно представить уточненную декларацию за период отгрузки с заполненным разделом 6. В нем отразится начисление налога по применяемым в РФ ставкам 18 или 10%, а также налоговые вычеты. Если документы будут собраны впоследствии, по истечении 180 дней, то за период, в котором они собраны, представляется декларация с заполненным разделом 4, а уплаченный в связи с неподтверждением экспорта налог возвращается в порядке ст. 176, 176.1 НК РФ. Раздел 5 заполняется, если обоснованность применения ставки 0% подтверждена ранее, но право на вычеты по НДС возникло только в текущем периоде.

|

|

|

Официально разрешенной возможности заполнить декларацию по НДС онлайн нет. Через сайт ФНС можно лишь отправлять декларации в инспекцию. О том, как это сделать, рассказывается в разделе «Представление налоговой и бухгалтерской отчетности в электронном виде» сайта налоговой службы.

Декларация по НДС заполняется по форме, утвержденной приказом ФНС от 29.10.2014 № ММВ-7-3/558@, и, как правило, представляется в налоговые органы в электронном виде. Титульный лист и раздел 1 декларации заполняются в обязательном порядке, остальные разделы 2–12 — в зависимости от наличия тех или иных операций. Корректность заполнения декларации можно проверить при помощи контрольных соотношений, приведенных в письме ФНС РФ от 23.03.2015 № ГД-4-3/4550@.

Вопросы дли самоконтроля:

1. Что такое платежное поручение?

2. Что может производиться платежными поручениями1’

3. В чем заключается назначение счет а-фактуры?

4. Какие требования предъявляют к оформлению счета-фактуры?

5. Каковы правила заполнения счета-фактуры

6. Каковы сроки сдачи налоговой декларации, но НДС?

7. Из скольких разделов состоит налоговая декларация по НДС'.’

8. Перечислите и охарактеризуйте эти разделы.

Дата добавления: 2021-02-10; просмотров: 65; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!