Аутстаффинг: понятие и основное содержание

Стратегия аутсорсинга

Яндекс.ДиректСценарий собеседования руководителяУзнать большеopenstud.ru

Самый простой перевод слова «аутсорсинг» с английского языка означает «привлечение внешних ресурсов». С середины 1990-х гг. в РФ аутсорсинг позиционировался как продвижение информационных технологий и услуг сторонними организациями.

В процессе развития аутсорсинга появляются определения, отражающие отдельные стороны данного вида услуг или исторические особенности формирования рынка аутсорсинга. Так, под аутсорсингом понимается:

- передача стороннему подрядчику некоторых бизнес-функций или частей бизнес-процесса компании;

- стратегия управления компанией, направленная на передачу ведения функционально необходимых, но не основных направлений в деятельности организации компаниям, специализирующимся в этом конкретном роде деятельности:

- использование внешних ресурсов для выполнения деятельности. традиционно ведущейся силами собственного персонала и с использованием собственных ресурсов:

- специализированная деятельность (комплекс услуг для решения задач по автоматизации и информатизации деятельности и инженерного обеспечения одной компании, предоставляемый другой компанией);

- способ повышения эффективности функционирования предприятия за счет концентрации всех усилий на основной деятельности и передачи непрофильных бизнес-процессов на выполнение сторонней, специализирующейся на этих бизнес-процессах организации, способной более эффективно решать поставленные перед ней задачи;

- способ оптимизации деятельности филиалов компании за счет концентрации усилий на основной деятельности и передачи непрофильных, вспомогательных функций внешним специализированным организациям (аутсорсерам) на договорной основе с соответствующим сокращением персонала предприятия, занятого выполнением непрофильной, вспомогательной функции.

Дж. Хейвуд Брайан под аутсорсингом понимает передачу сторонней организации определенных задач, бизнес-функций или бизнес- процессов, обычно не являющихся частью основной деятельности компании, но, тем не менее, необходимых для полноценного функционирования бизнеса. Это могут быть функции разработки, производства, технической поддержки, обслуживания, администрирования, даже продаж высококвалифицированными специалистами сторонней фирмы. Под понятие аутсорсинга не попадают одноразовые работы, выполняемые подрядчиком по контрактам или субконтрактам. Основное отличие аутсорсинга от, например, субподряда состоит в том, что он является стратегией управления компанией, а не просто видом партнерского взаимодействия, и предполагает определенную реструктуризацию внутрикорпоративных процессов и внешних отношений компании.

Основным критерием вывода или не вывода процессов на аутсорсинг является снижение издержек (за счет более высокой эффективности работы компании-аутсорсера) и повышение качества предоставляемых услуг.

Преимущества, которые получает компания при передаче непрофильных функций сторонним организациям:

- рост рентабельности бизнеса, снижение себестоимости функций, передаваемых аутсорсеру (за счет узкой специализации аут- сорсера, которая, с одной стороны, снижает стоимость за счет массовой продажи знаний и умений, а с другой — обеспечивает качество функций за ту же цену из-за конкуренции);

- концентрация усилий на основном бизнесе;

- привлечение чужого опыта (аутсорсер специализируется на определенном виде деятельности и обслуживает большое количество фирм, что позволяет ему разбираться во всех текущих вопросах и использовать наработанный опыт);

- доступ к новейшим технологиям (фирма-аутсорсер имеет больше стимулов и возможностей для приобретения и освоения новых технологий работы, что в рамках отдельного предприятия может быть нерентабельно);

- надежность и стабильность (аутсорсер несет ответственность за выполняемую работу в соответствии с договором на обслуживание и действующим законодательством, а в некоторых случаях наделен правом неразглашения информации о клиенте третьим лицам);

- гибкость масштабов бизнеса (при увеличении (сокращении) масштабов бизнеса предприятию необходимо будет нанимать (сокращать) работников, нести затраты по их обучению и повышению квалификации, оборудованию рабочего места и обновлению программного и профессионального обеспечению, платить налоги с фонда оплаты труда, компенсации при сокращении, и т.д., что требует времени и издержек и ведет к снижению мобильности бизнеса и росту расходов. Для аутсорсера рост или сокращение масштабов бизнеса клиента означает лишь пересмотр стоимости услуг):

- перераспределение ресурсов, ранее задействованных на второстепенных направлениях, большая свобода направления инвестиций в инфраструктуру компании (аутсорсинг снижает необходимость инвестирования в поддержку второстепенных функций и в развитие деятельности, не обеспечивающей основную долю прибыли компании);

- передача ответственности за выполнение конкретной функции (стратегия диверсификации риска между компанией и аутсорсером).

К числу рисков, снижающих эффект от передачи работ и услуг сторонним организациям, относятся:

- увеличение эксплуатационных затрат;

- уменьшение производительности труда в основных видах деятельности;

- потеря контроля над собственными ресурсами, отрыв руководства от части деятельности компании;

- утечка конфиденциальной информации;

- правовые риски;

- опасность вывода за свои пределы слишком многих видов компетенций и лишения части собственных ресурсов и возможностей (в таких случаях компания рискует утратить виды деятельности, которые могут обеспечить ей конкурентные преимущества);

- опасность банкротства аутсорсера (что обусловливает дополнительные проблемы по поиску другого аутсорсера и передаче ему всех дел).

Мотивы использования аутсорсинга организациями:

- возрастающее усложнение бизнес-процессов;

- стремление к улучшению своих экономических показателей:

- желание получить высокое качество выполнения бизнес-функций и при этом сократить собственные затраты;

- стремление сосредоточиться на основном виде деятельности;

- понимание того, что надо менять бизнес (а знания, как менять, — нет);

- дефицит управляемости в организационном развитии:

- желание привлечь высококачественный опыт, причем комплексно;

- направленность на высокие технологии, в том числе в аспекте организационного развития, необходимость быстрого и качественного осуществления изменений, потребность сократить издержки на развитие.

Возможности использования аутсорсинга заключаются в следующем:

- появляется возможность сократить издержки на развитие;

- возникает возможность привлечения качественной компетенции в области организационного развития, использования чужого опыта и «алгоритмов» решения проблем;

- сокращение затрат на операции, снижение себестоимости функций, передаваемых на аутсорсинг:

- повышение прибыльности капитала;

- ускорение роста доходов;

- возможность сосредоточиться на основной деятельности, а не на вторичных и обеспечивающих процессах;

- повышение производительности труда за счет концентрации на главных направлениях и более эффективного использования живого труда;

- доступ к ресурсам и фондам, которых нет в наличии (профессиональные кадры, финансовые, информационные ресурсы, производственные фонды), доступ к новейшим технологиям; снижение зависимости от субъективных причин приостановки бизнес-процессов (болезнь сотрудников, конфликт).

Перспективными сферами применения аутсорсинговых услуг могут стать:

- маркетинг (исследования, мониторинг рынка, реклама, телемаркетинг и др.);

- логистика (аудит и досмотр грузов, выбор перевозчиков, лизинг, складирование);

- управление транспортным обслуживанием; менеджмент;

- недвижимость и производственные мощности (столовые, уборка и обслуживание помещений, охрана, инженерные сети);

- информационные технологии (обслуживание, настройка и ремонт компьютерной техники, обучение, консалтинг, центры обработки данных, создание и сопровождение серверов);

- администрирование (типографские услуги, почта, канцелярия, консультации и обучение, бухгалтерский учет и др.);

- сервис (работа по претензиям, телефонная поддержка, информационные системы обслуживания);

- финансы (выплата заработной платы, платежи, бухгалтерское сопровождение);

- персонал (найм).

Так. например, аутсорсинг маркетинговых функций в минимальном объеме сводится к регулярному обновлению первичной информации потому или иному сегменту рынка, предоставлению регулярных типовых исследований разных сегментов рынка или к мониторингу конкурентной среды и уровня цен на различные группы товаров. В расширенном варианте аутсорсинг маркетинга включает практически все маркетинговые и аналитические функции, в частности:

- анализ конкурентной среды, уровня цен и динамики продаж товаров;

- выработку и корректировку стратегии продаж;

- формирование ценовой политики;

- работу по рекламно-информационному продвижению товаров;

- изучение потребительского поведения, портрета покупателя (клиента);

- позиционирование и брендинг, разработку стратегии продвижения бренда;

- медиапланирование и организацию рекламных кампаний;

- работу со СМИ (пресс-служба), паблисити;

- создание промо-сайта, продвижение в Интернете:

- оценку эффективности рекламы.

Передача функций маркетинга на аутсорсинг позволяет сократить расходы на создание и содержание отдела маркетинга, а главное, снять с себя сложную задачу поиска специалистов, создания слаженной команды, контроля качества работы, проверки адекватности результатов и т.п. Аутсорсинг маркетинга позволяет оперативно привлекать дополнительные квалифицированные ресурсы для решения избыточного объема задач, не расширяя при этом собственный штат. Причем стоимость аутсорсинга, как правило, ниже, чем расширение собственного отдела маркетинга. За специалистами компании следует оставить только решение оперативных и координационных задач, а ряд функций по сбору и обработке данных передать на аутсорсинг.

Рассматривая возможности, преимущества аутсорсинга, следует оценивать и недостатки. В частности, риски потери контроля над переданными функциями, снижения качества при недобросовестности аутсорсера, опасность утечки информации и появления зависимости от партнера, особенно если ему переданы важные функции. Кроме того, к недостаткам аутсорсинга следует отнести также возможность сговора поставщика услуг (подрядчика) с контролирующим его сотрудником компании-заказчика (цены завышаются, а разница делится пополам), угроза отрыва руководящего звена от бизнес-практики, ограничение возможностей для обучения и роста своих специалистов, а также опасность банкротства аутсорсинговой компании (как и любая фирма, аутсорсииговая фирма может обанкротиться, что приводит к возникновению дополнительных проблем по поиску другой аутсорсинговой компании). Чтобы избежать опасности вывода за пределы организации слишком многих видов деятельности и лишения части собственных ресурсов и возможностей, важно адекватно оценить, выводить какой-либо вид деятельности на аутсорсинг или развивать данный бизнес-процесс внутри компании.

Стратегия аутсорсинга может быть реализована при следующих условиях:

- передача бизнес-процесса или бизнес-функции на аутсорсинг требует четкой организации труда и структурирования задач внутри организации (иначе невозможна оценка эффективности аутсорсинга);

- наличие системы управленческого учета;

- юридическое подкрепление договорных отношений;

- широкое рыночное предложение «внешних источников», конкуренция в этой области;

- наличие адекватных методик оценки эффективности функционирования системы управления на основе аутсорсинга, а также увеличения стоимости компании.

Процесс принятия решения о передаче каких-либо функций на аутсорсинг обычно состоит из нескольких этапов:

- определение целей аутсорсинга:

- анализ собственных возможностей компании;

- анализ возможностей потенциальных компаний-аутсорсеров;

- подготовка решения;

- анализ и оценка рисков;

- принятие решения об использовании аутсорсинга.

На первом этапе формируются количественные (сокращение операционных расходов, повышение прибыльности и др.) и качественные (достижение конкурентных преимуществ, доступ к новым технологиям и др.) цели использования аутсорсинга.

Второй этап — анализ структуры стоимости работ и услуг, которые предполагается передать на аутсорсинг. В случае если на этом этапе удается уменьшить издержки и обеспечить конкурентоспособную цену работ и услуг, то в их передаче на аутсорсинг нет необходимости, так как аутсорсинг связан с определенными видами рисков.

На третьем этапе анализируется ситуация на рынке, исследуются возможности компаний-аутсорсеров, динамика цен на работы и услуги, которые предполагается передать сторонним организациям. Кроме анализа финансовой отчетности потенциальных поставщиков необходимо оценить качество их продукции или услуги, опыт в предоставлении услуги, репутацию.

Четвертый этап — сравнение внутренних возможностей компании и предложений аутсорсеров. На этом этапе заканчивается процесс накопления и обработки информации, необходимой для оценки эффективности аутсорсинга и выбора компании-исполнителя.

Затем оценивается экономическая эффективность передачи выполнения определенных работ, услуг сторонним организациям с учетом всех видов рисков, которые возникают при использовании аутсорсинга. Оценка экономической эффективности применения аутсорсинга может осуществляться путем сопоставления расходов компании на оплату услуг сторонней организации (аутсорсеру) и затрат компании на выполнение вспомогательной функции собственными силами. При этом учитываются затраты компании, связанные с увольнением и приемом сотрудников, выполняющих функции, выводимые на аутсорсинг, а также величина минимального эффекта от применения аутсорсинга (например, минимальный экономический эффект от использования аутсорсинга может составлять 5-10% затрат компании на выполнение работ собственными силами).

Для каждого предприятия уровень и виды рисков индивидуальны, но можно обозначить общие: угроза нарушения конфиденциальности; затраты на возврат процесса, заключения нового аутсорсингового контракта в случае разрыва отношений; зависимость от одного поставщика услуг; угроза банкротства исполнителя услуг. Риски передачи бизнес-процесса на аутсорсинг оцениваются количественно и качественно. Если риск делегирования достаточно высок, то бизнес-процесс целесообразно оставить во внутрифирменной иерархии. При низком или приемлемом для заказчика уровне риска принимается окончательное решение о возможности делегирования бизнес- процесса специализированной организации и заключения аутсорсингового контракта.

Эффективность применения аутсорсинга целесообразно определять на основе сравнения затрат и результатов, т.е. по «приростным» величинам оценочных показателей. Такое сравнение можно осуществить по принципам: «до» и «после» аутсорсинга, «с осуществлением аутсорсинга» и «без осуществления аутсорсинга».

На заключительном этапе руководство компании на основании выполненного расчета экономической эффективности использования аутсорсинга, сопоставления преимуществ и возможных рисков принимает решение о возможности передачи определенных функций на аутсорсинг.

В российской экономике уже более десяти лет активно существует и развивается такой инструмент эффективного ведения хозяйства, как лизинг. Слово "лизинг" заимствовано из английского языка (от lease, что означает "аренда"). Изначально слово "leasing" в английском языке определяло отношения, связанные с арендой, но отличные от нее. Понятие "лизинг" имеет несколько значений. В частности, лизинг определяется как:

• вид финансовых услуг, форма кредитования при приобретении основных фондов предприятиями или очень дорогих товаров физическими лицами;

• инвестиционный инструмент, позволяющий предприятию не привлекая собственных ресурсов произвести модернизацию основных фондов и получить новое необходимое оборудование или другие непотребляемые предметы;

• способ получения средств на развитие, совмещенный с оптимизацией налогообложения предприятия;

• вид инвестиционной деятельности, при котором лизингодатель (лизинговая компания) приобретает у поставщика оборудование и затем сдает его в аренду за определенную плату, на определенный срок и на определенных условиях лизингополучателю (клиенту) с последующим переходом права собственности лизингополучателю.

В зависимости от срока полезного использования объекта лизинга и экономической сущности договора лизинга различают финансовый и операционный лизинг.

Финансовый лизинг (финансовая аренда). Срок договора лизинга сравним со сроком полезного использования объекта лизинга. Как правило, по окончании договора лизинга остаточная стоимость объекта лизинга близка к нулю и объект лизинга может без дополнительной оплаты перейти в собственность лизингополучателя. По сути, финансовый лизинг является одним из способов привлечения лизингополучателем целевого финансирования (в целях приобретения объекта лизинга).

Операционный (оперативный) лизинг. Срок договора лизинга существенно меньше срока полезного использования объекта лизинга. Обычно предметом лизинга являются уже имеющиеся в распоряжении лизингодателя активы (может не быть третьей стороны – продавца). По окончании договора объект лизинга либо возвращается лизингодателю и может быть передан в лизинг повторно, либо выкупается лизингополучателем по остаточной стоимости. Лизинговая ставка обычно выше, чем по финансовому лизингу. По экономической сущности является разновидностью аренды. В России операционный лизинг законодательно не регулируется, поэтому контракты, по сущности являющиеся операционным лизингом, заключаются в виде договоров аренды.

В договорах лизинга может быть предусмотрено техническое обслуживание поставляемой техники, обучения кадров и т.д. В договоре возможны положения о праве (или обязанности) лизингополучателя купить товар по истечении срока аренды.

Особым случаем является возвратный лизинг, при котором продавец лизингового имущества одновременно является лизингополучателем. Фактически это форма получения кредита под залог производственных фондов и получения дополнительного экономического эффекта от различий в налогообложении.

Чаще всего лизинг применяется для предпринимательских целей, однако с 1 января 2011 г. в России это необязательно. В мировой практике широко распространен потребительский лизинг. Договор может предусматривать, что выбор продавца и приобретаемого имущества делает лизингодатель. Лизингополучатель может изначально являться собственником имущества. По сути, лизинг – это долгосрочная аренда имущества с последующим правом выкупа, обладающая некоторыми налоговыми преференциями.

Помимо указанных форм лизинга после кризиса 1994 г. в России появилась новая форма обеспечения предприятий персоналом, которая получила название "лизинг персонала", который, с одной стороны, как уже говорилось в гл. 4, является одной из форм заемного труда (предоставления временного персонала), а с другой – не является лизингом как таковым.

Развитие различных форм предоставления временного персонала связано с тем, что МОТ признала заемный труд законной сферой деятельности. В 1997 г. на 85-й сессии МОТ были приняты Конвенция МОТ № 181 и Рекомендация № 188, посвященные ЧАЗ. В указанной Конвенции говорится о допущении найма работника специально для предоставления его третьим лицам (юридическим или физическим), использующих их труд в своих интересах. В ней также предусматривается минимальный набор социальных гарантий, а государства, где применяется заемный труд, должны предоставить работникам, привлекаемым на условиях агентской занятости, определенные гарантии и защиту, в число которых входят свобода объединений, ведение коллективных переговоров, минимальная заработная плата, продолжительность рабочего времени, пособия по социальному обеспечению, возможность профессиональной подготовки, безопасность труда и т.д.

В странах ЕС лизинговые фирмы сегодня трудоустраивают до 7 млн работников в год. К примеру, во Франции темпы роста численности заемных работников за последние два года в 13 раз превысили темпы роста рабочей силы, нанимаемой непосредственно работодателями[1].

Ряд стран, например Великобритания, Нидерланды, имеют длительную историю регулирования заемного труда. Другие страны ЕС принимали законодательство позже. Новые члены ЕС, страны Восточной Европы, принимают законы по этим вопросам в последние годы.

Вопрос заемного труда получил отражение в нормах международного права, в частности, исходящих от МОТ и Европейского союза. С самого начала своей деятельности МОТ стремилась запретить и ограничить посредничество частных фирм на рынке труда.

Конвенция МОТ № 34 о платных бюро найма (1933) налагала запрет на деятельность таких агентств. Конвенция МОТ №96 о платных бюро по найму (1949) легализовала деятельность ЧАЗ в ограниченных случаях.

Регулирование деятельности ЧАЗ произошло с принятием Конвенции МОТ № 181 и Рекомендации МОТ № 188 о ЧАЗ в 1997 г. Пункт 3 ст. 2 указанной Конвенции предусматривает в качестве одной из ее целей установление ситуации, чтобы в рамках ее положений ЧАЗ получили возможность действовать, а работники, пользующиеся их услугами, были защищены.

Конвенция МОТ № 181 признает частными агентствами занятости те, которые предоставляют одну или несколько из следующих услуг: услуги, направленные на выравнивание спроса и предложения рабочих мест (обычное трудоустройство); услуги по найму работников с целью предоставления их в распоряжение третьей стороны; иные услуги, связанные с поиском работы, в частности предоставление информации. Эта конвенция ратифицирована небольшим кругом государств (Грузия, Венгрия, Парагвай, Панама, Литва, Молдова, Нидерланды, Испания, Финляндия).

Во многих странах, где действуют законы, регулирующие заемный труд, Конвенция, однако, не ратифицирована (Франция, Германия).

При подписании Генерального соглашения между общероссийскими объединения профсоюзов, общероссийскими объединениями работодателей и Правительством РФ на 2011– 2013 гг. сторонами было достигнуто соглашение, что Конвенция МОТ № 181 не включается в число конвенций, которые Россия планирует ратифицировать в ближайшее время. Возвращение к обсуждению этого вопроса, тем не менее, периодически происходит.

Важно обратить внимание на то, что Конвенция МОТ № 181 лишь признала законность услуги по предоставлению работников в распоряжение третьей стороне, однако МОТ не обязывает своих членов ввести ее в законодательство и практику. Решение вопроса о том, допускать или нет такие услуги, решают сами государства после консультаций с наиболее представительными организациями трудящихся и работодателей.

Регулирование деятельности агентств временной занятости нашло отражение и в директивах Европейского союза.

В ноябре 2008 г. была принята Директива ЕС о труде в агентствах временной занятости №2008/104/ЕС. К этому моменту заемный труд был легализован в национальных законодательствах всех стран "старой Европы" (15 стран, РФ не вошла в их число). Директиве предшествовало десять лет сложных переговоров, и в Европе она воспринимается как победа профсоюзов. Директиву одобрила Европейская конфедерация профсоюзов (ETUC). Камнем преткновения при принятии Директивы стал принцип одинакового положения заемных и обычных работников. Задача Директивы заключалась в том, чтобы соотнести положение заемных и обычных работников. Статьи 2 и 5 Директивы устанавливают запрет дискриминации заемных работников по отношению к обычным. Сама Директива не регулирует все права и обязанности субъектов отношений по заемному труду, так как это сделано в национальных законодательствах[2].

В настоящее время только 14 стран – участниц МОТ ратифицировали эту Конвенцию. Так, в Германии законодательство требует, чтобы между агентством заемного труда и работником в обязательном порядке был заключен письменный договор, охватывающий условия об оплате труда и социальные права; даже в периоды отсутствия заданий работнику должно выплачиваться определенное вознаграждение. Законодательства Австрии, Бельгии, Франции и ряда других европейских стран устанавливают, что агентства заемного труда обязаны гарантировать работнику такие же условия труда применительно к конкретному рабочему месту, как у "постоянных" работников. В некоторых странах может допускаться вариант, при котором с заемным работником в обязательном порядке должен заключаться бессрочный трудовой договор, что, очевидно, не всегда может соответствовать интересам заемного работника, который мог планировать проработать только короткий период времени.

Мнение эксперта

Отечественные специалисты разделяют существующие за рубежом агентства на три группы. К первой относятся те агентства, задача которых – выполнять посреднические функции на рынке труда. Вторую группу составляют агентства заемного труда, которые заключают трудовой договор с работником, а затем направляют его на временную работу для организаций-пользователей. В третью группу входят те агентства, которые предоставляют различного рода кадровые услуги, например подбор персонала, консультации по выбору работы, информацию о вакантных местах и др.

Киселев И. Я. Зарубежное трудовое право: учебник. М., 1998. С. 59–60.

Международная организация труда выделяет 16 различных видов агентств по трудоустройству в зависимости от осуществляемой ими деятельности, в том числе агентства временного труда, в российской практике именуемые агентствами заемного труда.

Международное бюро труда. Роль частных агентств по трудоустройству в функционировании рынков труда. Доклад VI. Международная конференция труда. 81-я сессия. Женева, 1994. С. 13–39.

Как указывает в своей работе Е. Ю. Сафарова[3], бизнес заемного труда развивался быстро, появились транснациональные компании. На сегодняшний день, по оценкам экспертов, оборот услуг, связанных с заемным трудом, составляет примерно 130 млрд долл. в год в США, 37,5 млрд долл. – в Великобритании, 7 млрд долл. – в Германии и продолжает расти ежегодно примерно на 20–30%. В США действует около 2,5 тыс. агентств, а по миру аналогичные компании ежедневно находят работу для 8–10 млн человек. Согласно исследованию, проведенному компанией PricewaterhouseCoopers, около 81% американских компаний используют труд временных работников, а в некоторых европейских компаниях штат на 80% укомплектован сотрудниками кадровых агентств.

Пример из практики

По имеющейся информации, в США и многих странах Западной Европы около 1% от общего количества занятых людей состоят в штате кадровых агентств – лизингодателей. О размере рынка лизинговых услуг в мире можно судить исходя из того, что ежегодно число компаний, специализирующихся на кадровом лизинге, увеличивается в 1,5 раза. Суммарный оборот данных компаний превышает 60 млрд долл. в год. Примерно 1/3 оборота приходится на кадровые агентства США. Ежегодный оборот самой крупной на этом рынке международной компании Manpower оценивается более чем в 4 млрд долл.

URL: iobwav.ru/articles/articles/?id=166

Появление заемного труда в России, опередившей в этом вопросе многие страны Запада, датируется концом XIX в.

Он был легализован и осуществлялся как физическими лицами, так и специальными бюро найма, осуществлявшими коммерческое посредничество в "приискании работы". Хотя говорить о трехсторонней конструкции заемного труда вряд ли оправданно, однако определенные ее элементы как при частном, так и при публичном посредничестве, безусловно, присутствовали.

В условиях современной России первые зарубежные компании, предоставляющие услуги лизинга и аутстаффинга, появились на российском рынке в конце 1980-х гг. Однако и в настоящее время этими кадровыми технологиями в России пользуются в основном западные фирмы, отечественные предприятия стали применять их совсем недавно, в основном для заполнения рабочих мест офисного, технического, торгового персонала и рабочих.

Многие исследователи указывают на практику, распространенную в иностранных компаниях, которые создают предприятия в России. Там работники изначально сталкиваются с присутствием кадровых агентств и заемного труда. Предприятия, открываемые иностранными инвесторами, практически всех рабочих проводят через такие компании, которые занимаются аутсорсингом. Рабочий, являясь сотрудником такой компании, работает на заводе полгода, причем иногда продлевают этот срок на три или даже на шесть месяцев. После этого принимают решение – переводить его на завод или не переводить[4].

|

• современными технологиями управления персоналом.

Аутстаффинг: понятие и основное содержание

В последние годы в российской практике достаточно широкое распространение получила услуга по выведению персонала за штат предприятий или организаций, что является одной из форм заемного труда. Данная услуга получила название "аутстаффинг".

Концепция аутстаффинга выросла из лизинга персонала, а ее механизм пришел на смену отпускам "без сохранения содержания". Только в США данную услугу на сегодня предлагают свыше 2 тыс. компаний, рынок этих услуг растет ежегодно на 35%. В Западной Европе ситуация аналогичная. Обычно компании начинают использовать аутстаффинг в тех случаях, когда есть определенная непредсказуемость бизнеса.

Аутстаффинг (outstaffing) – это комплекс организационных, правовых и финансовых мероприятий, направленных на выведение сотрудников из штата компании-заказчика с целью снижения административных рисков и издержек, связанных с персоналом. Услуга представляет собой один из эффективных инструментов управления работниками, позволяющий организациям регулировать их количество, не меняя при этом официальную численность персонала в штате и штатное расписание[1].

Аутстаффинг предусматривает выведение персонала за штат организации с одновременным оформлением в штат фирмы – провайдера аутстаффинговой услуги. При этом работники продолжают выполнять свои трудовые функции на прежнем рабочем месте.

Первыми в Россию принесли идеи аутстаффинга кадровые агентства – Kelly Services и Manpower. Вскоре такое направление деятельности появилось у нескольких российских агентств, к примеру "Метрополис", "Империя кадров". Одной из первых профильных компаний на российский рынок вышла Ventra Employment, которая, имея большой опыт кадрового администрирования, ведения кадрового бухучета, представила на рынок продукт, соответствующий западным стандартам качества и состава услуг, сориентированный при этом конкретно на реалии рынка России.

Российские компании стали активно применять аутстаффинг после кризиса 1998 г. Это, как справедливо отмечают отечественные исследователи[2], было связано с тем, что организации стремились к минимизации расходов, а следовательно, к сокращению затрат на персонал. Одним из способов этого сокращения и является вывод работников за штат предприятия, т.е. аутстаффинг. Главное его преимущество – сокращение прямых затрат, влияющих на себестоимость производимого продукта. Зарплата как раз относится к категории прямых затрат, и если, воспользовавшись аутстаффингом, отнести эти затраты к другой статье расходов (финансирование услуги), то себестоимость снизится автоматически. Можно отметить и другие привлекательные стороны аутстаффинга. Во-первых, топ-менеджмент компании, продолжая непосредственно руководить сотрудниками, освобождается от административной и финансовой рутины (нет нужды рассчитывать зарплату, общаться с профсоюзами, решать трудовые споры и т.д.). Во-вторых, снижаются юридические риски, связанные с выплатами компенсаций при увольнении сотрудников. Кроме того, у отдела по работе с персоналом появляется дополнительное время для освоения и внедрения новейших методик обучения сотрудников и управления кадрами. В-третьих, за счет оптимизации системы управления компания получает возможность увеличить сотрудникам заработную плату и бонусы. В целом преимущества аутстаффинга для предприятий представлены в табл. 6.1[3].

Одной из проблем, сдерживающих развитие аутстаффинга в России, является неоднозначное понимание содержания данной услуги.

Нередко это направление отождествляют с аутсорсингом – передачей непрофильных бизнес-процессов сторонним органи-

Таблица 6.1. Преимущества аутстаффинга для клиента

| Преимущества | Способы реализации |

| Повышение конкурентоспособности | Возможность быстро реагировать на изменение конъюнктуры рынка за счет увеличения и сокращения объема привлекаемого заемного труда. Компании не требуется держать в штате "лишних" сотрудников |

| Сокращение затрат на содержание вспомогательных (обслуживающих) служб | Происходит сокращение численности вспомогательных служб (бухгалтерии, отдела кадров, IТ-отделов) вследствие передачи части объемов работ этих служб агентству. По этой же причине уменьшаются объемы работы с налоговой инспекцией, различными фондами и СЭС |

| Обеспечение прозрачности бизнеса | Лизинг изначально был и остается, по сути, одним из самых прозрачных видов бизнеса, где аккуратно платятся предусмотренные законом налоги и отчисления |

| Улучшение финансовых и экономических показателей | Клиент-заказчик может отнести часть операционных затрат на себестоимость. Происходит рост производительности труда вследствие вывода части персонала за штат. В некоторых случаях возможна минимизация налоговых выплат |

| Улучшение имиджа компании | Сокращаются риски возникновения судебных тяжб с персоналом, уменьшается число случаев получения травм на работе, так как часть работников является сотрудниками другой компании |

| Улучшение кадрового состава основного персонала | Появляется возможность отбирать из сотрудников агентства наилучших специалистов для перевода в основной состав, сосредоточивать усилия на развитии своего персонала |

зациям. Такой подход не соответствует содержанию и практике реализации данных процессов (табл. 6.2)[4].

В практике деятельности рекрутинговых компаний и кадровых агентств под аутстаффингом понимается оформление персонала компании-заказчика в свой штат и одновременное предоставление трудовых услуг этих работников указанной организации. В действительности данная услуга представляет собой бизнес-процесс вывода персонала за штат, оформления в штат другой организации и последующего оказания услуг (выполнения работ) этими же работниками для той организации, за штат которой их вывели[5]. Здесь имеется особенность – компания-провайдер не подбирает персонал, а оформляет в свой

Таблица 6.2. Сравнительная характеристика взаимоотношений сторон в рамках аутсорсинга и аутстаффинга

| Характеристика | Аутсорсинг | Аутстаффинг |

| Сущность используемой схемы взаимодействия сторон | Приобретение услуг внешней организации вместо использования внутренних ресурсов | Использование персонала внешней организации вместо собственного персонала |

| Рынок | Рынок услуг аутсорсинга | Рынок трудовых ресурсов |

| Основные цели использования | Концентрация на основной деятельности. Сокращение расходов. Обеспечение качества процесса. Высвобождение ресурсов | Концентрация на основной деятельности. Сокращение собственного персонала. Обеспечение контроля. Высвобождение ресурсов |

| Основное требование к внешнему ресурсу | Качество предоставления услуги как комплексная характеристика | Квалификационные требования к персоналу внешней организации |

| Инновационный потенциал | Стратегическое сотрудничество в инновационной сфере. Открытие новых рыночных шансов. Создание новых продуктов (услуг) | Использование интеллектуального потенциала высококвалифицированного персонала внешней организации. Создание проектных команд |

штат уже имеющийся в фирме-заказчике (рис. 6.1), а затем предоставляет его для выполнения определенных функций в ту же организацию. Фирма-провайдер несет ответственность за предоставляемый персонал, но не отвечает за результаты работы.

В то же время ряд авторов[6] считают, что в рамках аутстаффинга можно набирать и оформлять на работу временный персонал, т.е. практически отождествляют эти понятия или подменяют одно другим. Так, аутстаффинг рассматривается в современном менеджменте как услуга, которую оказывают специализированные агентства (staffing agency), предоставляющие организации-заказчику квалифицированный персонал на условиях, определяемых контрактом (соглашением об аутстаффинге)[7]. При этом считается, что понятие "аутстаф-

Рис. 6.1. Этапы аутстаффинга

финг" более точно отражает сущность взаимоотношений между организацией-заказником и специализированным агентством, чем более распространенное понятие "лизинг персонала". Лизинг предполагает предоставление в долговременное пользование имущества, являющегося собственностью компании. Персонал, квалификация которого соответствует требованиям заказчика, оформленный в штат специализированного агентства, не является, тем не менее, его собственностью. Такой точки зрения придерживаются и многие практики. При аутстаффинге подбор работников осуществляется самой компанией- арендатором, а аутстаффинговая компания занимается лишь их юридическим оформлением.

Таким образом, аренда персонала – новое эффективное решение по легальному оформлению на работу иностранных граждан без зачисления их в штат компании-работодателя[8].

Так же считает Д. Журавлев: "Аутстаффинг – привлечение компанией внештатного специалиста, обладающего нужными знаниями, профессиональными навыками и опытом для выполнения определенной работы. Как и аутсорсинг, аутстаффинг – тоже форма неустойчивой занятости. Обе эти формы имеют немало общих черт. Аутстаффинг (как и аутсорсинг) сопряжен с выводом работников из штата организации и введением их в штат компании-аутстаффера (чаще всего – кадрового агентства), которая, заключая с ними трудовые договоры, формально становится их работодателем. Фактически же работники передаются компанией-аутстаффером для выполнения прежней работы у прежнего работодателя, а также другим компаниям (заказчикам)"[9].

Мнение эксперта

Вопрос. Кто оформляет разрешение на работу, если заемный работник иностранец?

Ответ. Если среди заемных работников есть иностранные граждане или лица без гражданства, аутсорсер обязан оформить им разрешение на работу (подп. 1 п. 8 ст. 18 Федерального закона от 25.07.2002 № 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации"),

Отсутствие разрешения не будет свидетельствовать о необоснованной налоговой выгоде у организации-заказчика (постановление ФАС Уральского округа от 09.07.2007 № Ф09-5196/07-СЗ). Но деятельность аутсорсера могут приостановить на срок до 90 суток (ч. 1 и 2 ст. 3.12 КоАП РФ). А значит, будет отстранен от работы и привлеченный персонал.

Диркова Е. Ю. Аутсорсинг, или Работники в аренду // Зарплата. 2012. № 8. КонсультантПлюс.

Аутстаффинг – это вывод персонала за штат работающего персонала посредством увольнения с одновременным трудоустройством в компанию – провайдера услуги аутстаффинга (аутстаффера).

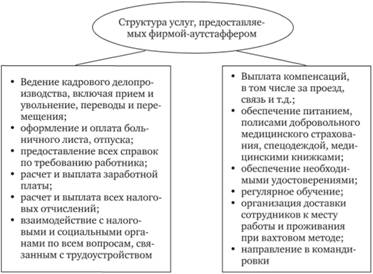

При предоставлении аутстаффинга фирма-провайдер становится юридическим работодателем и берет на себя ряд функций, представленных на рис. 6.2.

При аутстаффинге применяются договоры оказания услуг. В качестве предмета договора выступают не люди, а именно услуги, связанные с предоставлением персонала. В них должны быть детально прописаны:

• сроки и порядок предоставления услуг;

• порядок отказа от услуг, порядок изменения их объема;

• порядок замены предоставляемого персонала;

• вопросы обеспечения охраны труда и техники безопасности;

• вопросы сохранения конфиденциальных данных.

Рис. 6.2. Услуги, предоставляемые фирмой-аутстаффером

Отношения работника и компании-провайдера (аутстаффера) должны быть оформлены в соответствии с трудовым законодательством, при этом работник должен быть принят в штат именно в результате выведения его за штат фирмы-заказчика. Предоставляя услуги лизинга и аутстаффинга, организация- провайдер нанимает работника и переходит из статуса посредника в статус работодателя[10]. Она заключает с работником трудовой договор и должна контролировать его исполнение, вести кадрово-учетную деятельность, связанную с занятостью работника. Таким образом, ответственность организации-провайдера перед работником после его найма не заканчивается, а наоборот, сохраняется и даже возрастает. В этом состоит один из ключевых моментов в понимании характера заемного труда и его отличий от других видов нестандартной занятости.

Пример из практики

Вопрос. Вправе ли руководитель организации привлекать к дисциплинарной ответственности работников, предоставленных для работы в данной организации другой организацией по договору аутстаффинга?

Ответ. К предоставленным по договору аутстаффинга работникам руководитель организации-заказчика не вправе применить дисциплинарное взыскание и не может привлечь к дисциплинарной ответственности, поскольку на отношения между заказчиком и работниками, предоставленными исполнителем, не распространяется действие трудового законодательства; заказчик не имеет статуса работодателя относительно лиц, направленных по договору аутстаффинга.

Обоснование. В настоящее время ни гражданское, ни трудовое законодательство РФ не регулирует правоотношения, связанные с наймом персонала через специализированные организации. Заключение таких договоров возможно лишь исходя из условия свободы договора, закрепленной ГК РФ.

Так, в силу п. 2 ст. 421 ГК РФ стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами.

Несмотря на отсутствие термина "аутстаффинг" в законодательстве РФ, его содержание укладывается в типичную ситуацию оказания услуг одной организацией другой (ст. 779–783 ГК РФ).

На практике предметом договора аутстаффинга является оказание организацией-исполнителем (аутстаффером) услуг организации-заказчику (заказчику) по предоставлению специалистов необходимой квалификации для исполнения определенных функций в интересах заказчика, а заказчик обязуется оплатить оказанные ему услуги.

Привлечение персонала посредством специализированных организаций порождает следующие договорные отношения:

• между аутстаффером и организацией-заказчиком – гражданско-правовые (ст. 779 ГК РФ);

• между аутстаффером и работниками – трудовые (ч. 2 ст. 56 ТК РФ).

Таким образом, при аутстаффинге не предполагается установления и заключения трудовых соглашений между работником и организацией-заказчиком. Заказчик не оплачивает труд работника, а рассчитывается с аутстаффером за его услуги.

В свою очередь, заключая трудовой договор со специалистом, аутстаффер берет на себя все права и обязанности, установленные трудовым законодательством РФ (ст. 22 ТК РФ), включая в том числе обязательства по оплате труда, выплате компенсаций, обеспечению охраны труда и техники безопасности, обучению, обязательному страхованию, предоставлению отпуска и др., право на применение дисциплинарных взысканий за нарушение трудовой дисциплины, право на досрочное расторжение трудового договора по инициативе работодателя и т.д.

Как установлено нормами ч. 1 ст. 192 ТК РФ, за совершение дисциплинарного проступка, т.е. неисполнение или ненадлежащее исполнение работником по его вине возложенных на него трудовых обязанностей, работодатель имеет право применить следующие дисциплинарные взыскания: замечание; выговор; увольнение по соответствующим основаниям.

Таким образом, право привлекать работников к дисциплинарной ответственности имеет только работодатель (ч. 1 ст. 22, ст. 192 ТК РФ); ТК РФ не влияет на отношения между заказчиком и работником, поскольку трудовые отношения работника регулируются трудовым законодательством только между работником и его непосредственным работодателем, т.е. аутстаффером.

Следовательно, к предоставленным по договору аутстаффинга работникам руководитель организации-заказчика не может применить дисциплинарное взыскание и не вправе привлечь к дисциплинарной ответственности, поскольку на отношения между заказчиком и работниками, предоставленными исполнителем, не распространяется действие трудового законодательства; заказчик не имеет статуса работодателя относительно лиц, направленных по договору аутстаффинга.

Попова Л. В. АКТ "Панацея ПРОФ" // КонсультантПлюс.

Вопрос. Кого обязан уведомить работодатель, являющийся заказчиком по договору аутстаффинга, о предстоящих изменениях технологических и организационных условий труда, которые повлекут изменения некоторых условий трудовых договоров работников, работающих у него в соответствии с указанным договором аутстаффинга: организацию-исполнителя или непосредственно этих работников? Ответ. Договором аутстаффинга на заказчика услуги может быть возложена обязанность уведомлять организацию-исполнителя о предстоящих изменениях технологических и организационных условий труда. Заказчик по договору аутстаффинга не обязан уведомлять работников исполнителя, поскольку между ними отсутствуют трудовые отношения.

Обоснование. Гражданское законодательство РФ не содержит определения аутстаффинга и не предусматривает регулирование подобных видов договоров.

В то же время в силу п. п. 1,2 ст. 421 ГК РФ граждане и юридические лица свободны в заключении договора. Стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами.

Обычно под договором аутстаффинга понимается договор, в соответствии с которым одна сторона, исполнитель, предоставляет другой стороне, заказчику, персонал. Персонал состоит в трудовых отношениях с исполнителем, однако выполняет трудовую функцию в интересах заказчика.

Согласно ст. 15 ТК РФ трудовыми отношениями являются отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции (работы по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации; конкретного вида поручаемой работнику работы), подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором. Организация-заказчик не состоит в трудовых отношениях с работниками исполнителя по договору аутстаффинга, поэтому на заказчика не возлагаются обязанности по соблюдению трудового законодательства в отношении работников исполнителя.

По этой причине организация-заказчик не несет обязанность, установленную ст. 74 ТК РФ, по уведомлению работников исполнителя о предстоящих изменениях технологических и организационных условий труда, которые повлекут изменение условий трудовых договоров работников заказчика.

В свою очередь организация-исполнитель состоит в трудовых отношениях с работниками, которые выполняют трудовую функцию в интересах заказчика. На исполнителя возлагаются обязанности по соблюдению трудового законодательства в отношении ее работников.

В силу ч. 1 ст. 74 ТК РФ в случае, когда по причинам, связанным с изменением организационных или технологических условий труда (изменения в технике и технологии производства, структурная реорганизация производства, другие причины), определенные сторонами условия трудового договора не могут быть сохранены, допускается их изменение по инициативе работодателя, за исключением изменения трудовой функции работника.

Согласно ч. 2 указанной статьи о предстоящих изменениях определенных сторонами условий трудового договора, а также о причинах, вызвавших необходимость таких изменений, работодатель обязан уведомить работника в письменной форме не позднее чем за два месяца, если иное не предусмотрено ТК РФ.

Отношения между исполнителем и заказчиком регулируются договором. Обязанность заказчика по уведомлению исполнителя о предстоящих изменениях технологических и организационных условий труда, которые повлекут изменения некоторых условий трудовых договоров работников исполнителя, должна быть предусмотрена договором. В противном случае заказчик не обязан уведомлять исполнителя.

Губин А. Н. Консультационно-аналитический центр по бухгалтерскому учету и налогообложению // КонсультантПлюс.

Вопрос. По условиям договора аутстаффинга агентство занятости предоставило предприятию-нанимателю, работа на котором связана с вредными и опасными условиями, требуемых работников. Каким договором – трудовым или аутстаффинга – должны определяться условия защиты прав работников в период их деятельности во вредных и опасных условиях? Кто должен предоставлять работникам соответствующие компенсации и льготы – агентство занятости или предприятие-наниматель?

Ответ. Защита трудовых прав предоставленного персонала по договору аутстаффинга в период его деятельности во вредных и опасных условиях определяется законодательством о труде и трудовыми договорами, заключенными между работниками и агентством занятости. Соответствующие компенсации и льготы работникам предоставляет организация, являющаяся их работодателем, – агентство занятости.

Обоснование. Договор аутстаффинга, или договор о предоставлении персонала, в современном деловом обороте получил довольно широкую распространенность. При этом российское законодательство не содержит норм, его регулирующих; возможность заключения такого договора не предусмотрена ни трудовым, ни гражданским законодательством РФ. Однако отсутствует и запрет на заключение подобных договоров.

Вместе с тем о возможности предоставления персонала указано в подп. 19 п. 1 ст. 264 НК РФ, который относит к прочим расходам, связанным с производством и реализацией, расходы на услуги по предоставлению работников (технического и управленческого персонала) сторонними организациями для участия в производственном процессе, управлении производством либо для выполнения иных функций, связанных с производством и (или) реализацией.

Сложившаяся в настоящее время судебная практика исходит из того, что договор аутстаффинга (предоставления персонала) не противоречит законодательству и представляет собой договор возмездного оказания услуг, регулируемый гл. 39 ГК РФ, т.е. относится к договорам, по которым исполнитель обязуется совершить определенные действия или осуществить определенную деятельность. Так, ВАС РФ в своем Определении от 04.03.2010 № ВАС- 2063 по делу № А59-1917/2009 указал, что таким договорам присущ комплекс отношений, регламентация которых осуществляется и нормами трудового права, и гражданско-правовыми нормами, поскольку имеют место два предмета регулирования – имущественные отношения и трудовые отношения.

При этом ВАС РФ пришел к выводу, что между организацией, предоставляющей персонал, и заказчиком имеют место гражданско-правовые отношения, имеющие некоторые признаки возмездного оказания услуг, предметом договора являются услуги по предоставлению персонала, а общество платит именно за эту услугу, а не за труд конкретных работников. Трудовые же отношения связывают агентство и тех работников, которые предоставляются в качестве персонала обществу.

Таким образом, судебной практикой определены характерные признаки договора аутстаффинга.

Сторонами договора выступают организации: исполнитель (часто это агентства занятости, кадровые агентства) и заказчик. Предметом договора является возмездная услуга по предоставлению персонала исполнителем, регулируемая нормами гражданского законодательства.

Предоставленный персонал – работники организации-исполнителя – выполняет свои трудовые обязанности в организации заказчика. При этом работодателем для этих работников остается организация-исполнитель, оказывающая услуги по предоставлению персонала. То есть предоставленный по договору аутстаффинга персонал, осуществляющий деятельность в интересах организации-заказчика, не вступает с ним в трудовые отношения. Поэтому на отношения между заказчиком и работниками, предоставленными исполнителем, не распространяется действие трудового законодательства.

Изложенное выше позволяет сделать выводы о том, что установленная ст. 22 ТК РФ обязанность работодателя обеспечивать безопасность и условия труда, соответствующие государственным нормативным требованиям охраны труда, относится к организации- исполнителю по договору аутстаффинга (в данном случае агентству занятости), но не к организации – заказчику услуги.

То же можно сказать и об установленной законодательством о труде (ст. 92, 117, 147 ТК РФ, Постановлением Правительства РФ от 20.11.2008 № 870 "Об установлении сокращенной продолжительности рабочего времени, ежегодного дополнительного оплачиваемого отпуска, повышенной оплаты труда работникам, занятым на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда") обязанности работодателя предоставлять работникам соответствующие компенсации и льготы – предоставленному персоналу работу во вредных или опасных условиях труда по нормам законодательства о труде компенсирует организация-исполнитель, являющаяся для него работодателем.

В то же время между сторонами договора аутстаффинга – заказчиком и исполнителем – может быть заключено соглашение, по которому предоставляемым работникам организация-заказчик будет обеспечивать определенные условия для осуществления их деятельности (например, обеспечивать минимизацию вредного воздействия, выдавать спецодежду и т.п.). Но все эти действия будут за рамками трудового законодательства, поскольку организация- заказчик не связана с ними трудовыми отношениями.

Катасонова С. Ю. ОАО "Центральная геофизическая экспедиция" // КонсультантПлюс.

Вопрос. Кто возмещает убытки заказчика, возникшие по вине заемного работника?

Ответ. В силу ст. 402 ГК РФ действия привлеченного персонала считаются действиями работодателя. Поэтому вред, причиненный работником, будет возмещать аутсорсер, притом по правилам гражданского законодательства (ст. 15 ГК РФ).

Последующие расчеты со своим работником аутсорсер-работодатель осуществляет на основании п. 1 ст. 1081 ГК РФ (с учетом норм трудового законодательства о материальной ответственности).

Диркова Е. Ю. Аутсорсинг, или Работники в аренду // Зарплата. 2012. №8. КонсультантПлюс.

Однако существуют сложности и большие трудности при предоставлении услуги аутстаффинга. Определенная проблема связана с особым значением для бизнеса клиента сведений, передаваемых провайдеру. Последний должен обеспечивать высокий уровень безопасности при информационном обмене в рамках сотрудничества – неукоснительно соблюдать требования действующего законодательства и уделять особое внимание охране данных – как изначально полученных от заказчика, так и собранных уже в ходе работы по аутстаффинговому проекту[11].

Кроме того, для обеспечения надлежащей защиты информации провайдеру необходимо иметь соответствующую техническую базу и лицензионное программное обеспечение. В его распоряжении должны быть высококвалифицированные сотрудники бухгалтерии и юридической службы. Первые обеспечивают точный и своевременный расчет и выплату заработка персоналу, а вторые осуществляют правовую поддержку кадрового делопроизводства, принимают участие в проверках, проводимых налоговыми органами, трудовой инспекцией и другими структурами, содействуют расследованию случаев травматизма на рабочем месте.

На основе всех полученных данных провайдер разрабатывает и предлагает заказчику услугу аутстаффинга и схему ее реализации. Она должна полностью соответствовать нормам действующего законодательства и отвечать деловым целям клиента. Кроме того, в предоставлении услуги могут участвовать дополнительные провайдеры и субподрядчики, обеспечивающие специализированные сервисы, например: доставку сотрудников к месту работы, мероприятия в лечебно-профилактических учреждениях (медосмотры, оформление медицинских книжек), обучение и др. Договоры с субподрядчиками, как правило, заключает провайдер услуги аутстаффинга, он же контролирует качество их работы.

При аутстаффинге невозможно оформление в штат кадрового агентства материально ответственных сотрудников. Российским законодательством предусмотрен перечень должностей, замещаемых лицами, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности (за недостачу) вверенного имущества. Однако подобное действие в отношении персонала, предоставляемого агентством на проекты заказчиков, невозможно, поскольку официальным работодателем является провайдер, а договор о материальной ответственности может быть оформлен, только если имущество принадлежит работодателю. Заключение с работником договора о материальной ответственности за сохранность имущества заказчика незаконно, взыскание стоимости растраченных материальных ценностей в случае хищений будет неправомерным. При обращении работника в судебные инстанции его иск будет удовлетворен.

Мнение эксперта

Вопрос. Наша организация собирается заключить договор аутсорсинга. Продавцы будут "поставляться" сторонней организацией, она же и будет вести весь кадровый учет. Вопрос в том, кто должен заключать договоры о материальной ответственности, составлять должностные инструкции на персонал? Если наша организация, то мы-то не работодатели, а арендаторы персонала, если другая организация, то у них иной трудовой распорядок и т.п.

Ответ. За качество выполненной работы, а также за соблюдение дисциплины труда (включая разработку и исполнение должностных инструкций и норм о полной материальной ответственности, при наличии к тому юридических оснований и т.п.) привлеченный сотрудник отвечает перед аутсорсером (арендодателем персонала) – своим работодателем – в рамках трудовых отношений. Ведь именно с ним привлеченный работник состоит в трудовых отношениях со всеми проистекающими из данного юридического факта правовыми последствиями. Заказчик же в связи с арендой персонала (аутсорсинг) состоит с арендодателем персонала (аутсорсером) в гражданско-правовых отношениях по оказанию возмездных услуг (гл. 39 ГК РФ).

Поэтому заказчик должен предусмотреть в договоре по аренде персонала компенсацию аутсорсером своих возможных потерь, понесенных вследствие некачественной работы привлеченного персонала.

Ответственность может быть предусмотрена как в виде возмещения ущерба (включая упущенную выгоду), так и в виде штрафов (например, при нарушении трудовой дисциплины).

Баринов Ю., адвокат Санкт-Петербургской городской коллегии адвокатов, консультант аудиторской фирмы ICPA.Corp. // КонсультантПлюс.

Вместе с тем при аутстаффинге происходит замена статуса работников (из положения постоянной занятости они переходят в положение временной занятости), снижаются стабильность трудовых отношений, размеры социальных гарантий по страховым взносам, что, как следствие, вызывает недовольство со стороны работников. Особенно остро проблемы таких реорганизаций проявляются в тех сферах деятельности, где имеют место вредные и опасные условия труда. Ведь для заемного работника предприятие, на котором находится его фактическое место работы, и организация, которая заключает с ним трудовой договор, не являются одним и тем же юридическим лицом. В результате, оставаясь занятым на рабочем месте с вредными условиями труда, работник зачисляется в штат организации, которая имеет нормальные условия труда и, заключая с ним трудовой договор, не может подтвердить наличие вредных и опасных условий труда. В итоге права работника по компенсации вредных и опасных условий труда оказываются нарушенными. Вместе с тем, переходя на условия срочного трудового договора, работники утрачивают размеры начислений за непрерывный стаж работы, оказываются за рамками коллективнодоговорных отношений, теряют возможность поощрения за коллективные результаты труда и др. Например, аутстаффинг может спровоцировать серьезное снижение мотивации людей. Сотрудник, долго проработавший в компании и получивший предложение "формально" перейти в штат другой компании, заподозрит подвох. Таким образом, основной сдерживающий фактор роста активности на рынке аутстаффинга персонала – это моральные аспекты передачи сотрудников в штат другой компании. Если на аутсорсинг передается какой-либо отдел компании (или производство), то у людей, которые до этого были в штате, нарушается чувство причастности к компании. Можно организовать встречи с людьми, рассказать о процедуре перевода персонала в штат фирмы-провайдера, о компании, о дополнительных преимуществах этого процесса, например об оказании помощи работнику в случае изменения трудовых отношений с компанией-клиентом.

Среди других негативных моментов применения аутстаффинговых процедур указывают на следующие[12]:

• аутстаффинг с последующим сокращением персонала экономит клиенту массу времени и ресурсов, ведь ему не придется вести необходимое делопроизводство, соблюдать все установленные законодательством сроки, а также учитывать преимущественное право определенных категорий работников на оставление на работе. Все это будет сделано провайдером. Но подобные действия органами судебной власти признаются незаконными, так как сделка между клиентом и провайдером не отражает реальное положение дел, а служит своего рода прикрытием и поэтому будет признана притворной;

• дополнительно могут возникать риски с точки зрения управления изменившейся организационной структурой. Все распоряжения и приказы по основной деятельности, которым формально подчиняется работник, должны исходить от провайдера. И если, к примеру, фактически работник трудится в выходные, то приказ об этом должна издать компания, которая взяла его в свой штат. На деле такое документальное подтверждение реального исполнения профессиональных обязанностей и условий работы – скорее исключение;

• компания практически всегда теряет доверие сотрудников, причем это касается не только тех, кого выводят за штат, но и тех, кто в штате остается. К тому же сотрудник, написавший в ходе аутстаффинга заявление на увольнение, психологически не может работать с прежней отдачей, как и раньше. В результате он начинает искать новое место. В сознании персонала – это первый реальный "звоночек" перед увольнением. И с этой точки зрения аутстаффинг уже не может быть инструментом оптимизации системы менеджмента организации.

Кроме того, к факторам, мешающим развитию аутстаффинга, можно отнести мифы, порожденные недостатком информации об этой относительно новой услуге. Остановимся на них подробнее. К мифам об аутстаффинге относится информация о том, что его использование сопряжено с определенными рисками. Но, во-первых, риски есть у каждого, кто заказывает услуги или товары. Во-вторых, существуют способы, позволяющие обезопасить себя. Главный из них – правильный выбор провайдера. Это должно быть агентство, имеющее положительный опыт предоставления услуги аутстаффинга.

Итак, остановимся на потенциальных рисках аутстаффинга и способах, позволяющих их избежать.

Компании, впервые использующие услугу аутстаффинга, часто волнует юридический аспект, поскольку в законодательстве РФ нет специальной статьи, регулирующей заемный труд. Однако фактически такой труд существует и документально оформляется способами, не противоречащими законодательству. При этом нужно исходить из того, что отношения между провайдером, предприятием-пользователем и работником носят трехсторонний характер:

• работник – провайдер услуги;

• провайдер услуги – предприятие-пользователь;

• работник – предприятие-пользователь.

Таким образом, юридически работник признается таковым (заключает трудовой договор) провайдером, хотя трудится он фактически на предприятии пользователя. Оно и дает ему конкретные задания и поручения для выполнения. Юридическим же работодателем, подчеркнем, остается провайдер.

В свою очередь между предприятием-пользователем и провайдером заключается договор возмездного оказания услуг (гл. 39 ГК РФ), что является возможным, поскольку предметом такого договора становятся не сами работники, а услуги по предоставлению персонала.

Российским гражданским законодательством отношения, возникающие при предоставлении персонала, не регламентированы. Следовательно, заключить договор аутстаффинга, т.е. оказания услуг по предоставлению персонала, можно на основании ст. 421 ГК РФ, позволяющей заключать любые соглашения, которые не противоречат действующему законодательству. Это основа, которая позволяет утверждать, что заключить договор аутстаффинга с точки зрения гражданского законодательства все-таки можно.

На основании указанной статьи организация-аутстаффер заключает с заказчиком договор на оказание услуг по предоставлению персонала, который невозможно признать ничтожным ни в силу несоответствия закону, ни в силу мнимости или притворности, поскольку фактически между организациями имеются определенные взаимоотношения и проводятся расчеты.

После заключения договора на оказание услуг выводимые за штат сотрудники компании-заказчика, как правило, оформляются в штат к аутстафферу. Далее между аутстаффером и каждым работником заключаются трудовые договоры (которые могут быть срочными – на срок действия договора об оказании услуг по предоставлению персонала заказчику, или на неопределенный срок, если планируется, что данный сотрудник будет обеспечен работой постоянно у разных заказчиков).

Пример договора об оказании услуг по предоставлению персонала (договор аутстаффинга) представлен в Приложении 5.

Пример из практики

Практика применения договора о предоставлении персонала берет свое начало с появлением нормы, установленной подп. 19 п. 1 ст. 264 НК РФ, позволяющей относить затраты по такому договору на расходы при исчислении налога на прибыль. Из-за отсутствия какого-либо иного законодательного регулирования договора о предоставлении персонала юристы, обосновывая легитимность заключения указанного договора, ссылались именно на эту норму, а также на ст. 421 ГК РФ, устанавливающую принцип свободы договора, частью которого является возможность заключить любой договор – как поименованный в Особенной части ГК РФ, так и непоименованный.

Споры, доходящие до суда, условно можно разделить на следующие категории:

• налоговые споры, связанные с применением договора о предоставлении персонала;

• административные споры, связанные с применением договора о предоставлении персонала;

• трудовые споры, осложненные договором о предоставлении персонала;

• гражданско-правовые споры, связанные с применением договора о предоставлении персонала.

К первой из этих категорий относятся в основном арбитражные судебные споры с налоговыми инспекциями, связанные с налоговыми доначислениями. Практика по такого рода спорам весьма обширна и составляет большую часть всех арбитражных споров, в которых фигурирует договор о предоставлении персонала. Вторая категория включает споры с органами государственной власти, в административно-правовом порядке "оценившими" правомерность тех или иных действий участников договора о предоставлении персонала. Это споры с трудовыми инспекциями, выявившими какие-либо нарушения трудового права, споры с органами ФМС России по вопросам о предоставлении работников-иностранцев, споры с органами, осуществляющими надзор в области лицензируемого вида деятельности, по вопросам о предоставлении соответствующего персонала и т.д. Данные споры рассматриваются, как правило, арбитражными судами и в настоящий момент носят единичный характер.

Третья категория споров касается претензий работников к работодателям и работодателей к работникам. Такие споры рассматриваются в судах общей юрисдикции.

И, наконец, четвертая категория споров касается гражданско-правовых споров между исполнителем услуг по предоставлению персонала (ЧАЗ) и предприятием-пользователем. Как правило, обе стороны являются коммерческими организациями, спор имеет отношение к их хозяйственной деятельности и поэтому должен быть рассмотрен арбитражным судом.

Являясь относительно новым для российской практики, договор о предоставлении персонала только начинает порождать судебные споры между сторонами, а следовательно, и судебную практику, столь необходимую практикующим юристам, составляющим и анализирующим документы, которые регулируют отношения между ЧАЗ и предприятием-пользователем.

Стружков А.С., Котельникова А.А. Судебная практика рассмотрения гражданско-правовых споров, связанных с договором о предоставлении персонала // Арбитражные споры. 2012. №3.

Налоговый кодекс РФ предусматривает возможность оказания услуг по предоставлению персонала (об этом говорит содержание абз. 6 п. 1 ст. 148, подп. 19 п. 1 ст. 264, п. 7 ст. 306). Для компании-заказчика расходы на такие услуги уменьшают налоговую базу по налогу на прибыль. Как следует из подп. 19 п. 1 ст. 264 НК РФ, к прочим расходам, связанным с производством и реализацией, относятся расходы налогоплательщика "на услуги по предоставлению работников (технического и управленческого персонала) сторонними организациями для участия в производственном процессе, управлении производством либо для выполнения иных функций, связанных с производством и (или) реализацией".

Пример из практики

В налоговом учете расходы на аутстаффинг уменьшают базу по налогу на прибыль. Затраты на оказываемые исполнителем услуги включаются в зависимости от их вида. Только не нужно забывать, что они должны быть экономически обоснованы, документально подтверждены и произведены в деятельности, направленной на получение дохода.

При этом должно соблюдаться одно важное условие: привлеченные сотрудники должны работать по специальности, которая не предусмотрена штатным расписанием компании.

Это условие может быть нарушено лишь в случае, если привлечение дополнительного персонала обусловлено объективными причинами, например, если в связи с нехваткой штатных сотрудников дополнительный персонал привлекается организацией с непрерывным производственным циклом (письмо Минфина России от 2 августа 2011 г. № 03-03-06/1/444).

В остальных случаях расходы на оплату услуг по договорам аутстаффинга признаются экономически обоснованными, только если функции, выполняемые привлеченным персоналом, не дублируют обязанности штатного.

Однако есть возможность отстоять право списать затраты на аутстаффинг в расходы даже в случае, когда специальность привлеченных сотрудников совпадает с функциями штатных работников. Например, это может быть в период сдачи отчетности, если при этом главный бухгалтер находится в отпуске или болен. Тогда принимать дополнительного специалиста в штат на короткое время нецелесообразно, а прибегнуть к помощи аутстаффинга даже выгодно.

Какие расходы заказчика не признаются в налоговом учете. Если заказчик понес какие-либо затраты на заемный персонал, не указанные в договоре аутстафинга, в целях налогообложения прибыли они не учитываются (письма УФНС России по г. Москве от 31.10.2007 №20-12/104332.1 и от 15.07.2008 №20-12/066875).

Если аутсорсер возмещает затраты заказчику. Договор аутсорсинга может содержать условие о возмещении работодателем тех или иных затрат заказчика, связанных с использованием предоставленного персонала, например, расходы на обучение работников аутсорсера. Возмещаемые суммы заказчик отражает на счете 76 "Расчеты с разными дебиторами и кредиторами" (письмо Минфина России от 10.03.2005 №03-03-01-04/1/103). На его налоговую нагрузку они не влияют.

Диркова Е. Ю. Аутсорсинг, или Работники в аренду // Зарплата. 2012. №8. КонсультантПлюс.

Вопрос. Как документально подтвердить расходы на услуги по подбору и предоставлению персонала, учитываемые для целей налогообложения прибыли?

Ответ. В соответствии с п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В соответствии с подп. 8 п. 1 ст. 264 НК РФ для целей налогообложения к прочим расходам, связанным с производством и (или) реализацией, относятся расходы по набору работников, включая расходы на услуги специализированных организаций по подбору персонала. Согласно подп. 19 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы на услуги по предоставлению работников (технического и управленческого персонала) сторонними организациями для участия в производственном процессе, управлении производством либо для выполнения иных функций, связанных с производством и (или) реализацией.

Документом, подтверждающим выполнение обязательств, предусмотренных договором с кадровым агентством, является акт о предоставлении персонала, заявки с указанием количества и квалификации запрашиваемых работников.

Учитывая, что законодательством не предусмотрена унифицированная форма акта, стороны договора могут разработать данный документ самостоятельно. При этом необходимо учитывать, что акт должен содержать реквизиты, перечисленные в п. 2 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете"[13].

Таким образом, затраты организации на услуги по подбору и предоставлению персонала, удовлетворяющие требованиям ст. 252 НК РФ, могут уменьшать налоговую базу по налогу на прибыль в составе прочих расходов, связанных с производством и реализацией.

Письмо Управления ФНС России по г. Москве от 19 июля 2012 г. №16-15/064754®.

Налоговые риски. Налоговики могут поставить под сомнение расходы на аутстаффинг, если обнаружат признаки получения необоснованной налоговой выгоды.

Подозрительными контролеры считают договоры взаимного оказания услуг, заключаемые между взаимозависимыми компаниями. Кроме того, признаком схемы незаконной оптимизации налогообложения будет то, что компания-исполнитель имеет только одного постоянного клиента и больше ни с кем не сотрудничает. Если же компания-аутстаффер была создана накануне заключения соответствующего договора, это тоже может послужить свидетельством необоснованной налоговой выгоды.

Кроме того, необходимо убедиться, что все привлекаемые работники у исполнителя оформлены по трудовому договору. Если такие договоры будут отсутствовать, то работодателем по отношению к таким сотрудникам будет выступать заказчик со всеми вытекающими из этого обязанностями и последствиями.

Начаркин Д. А. Эксперт // Практическая бухгалтерия. 2012. № 7; Московский бухгалтер. 2012. № 8. КонсультантПлюс.

В бухгалтерском учете затраты организации на оплату услуг по предоставлению персонала относятся к расходам по обычным видам деятельности и ежемесячно включаются в себестоимость проданных товаров, работ, услуг на основании п. 5, 9, 16 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99. Для обобщения информации о расходах на нужды управления, не связанных непосредственно с производственным процессом, предназначен счет 26 "Общехозяйственные расходы". Именно на нем отражаются расходы организации на оплату услуг по предоставлению персонала. При этом следует отметить, что аутстаффинг – не схема ухода от налогов, а абсолютно законный механизм оптимизации расходов организации (в том числе и налоговых).

Пример из практики

Какие-либо особенности в бухгалтерском учете по договору аутсорсинга отсутствуют. Эти операции учитываются как заказчиком, так и исполнителем в порядке, аналогичном бухгалтерскому учету по обычному договору возмездного оказания услуг.

Так, в бухгалтерском учете заказчика расходы на аутстаффинг относятся к расходам по обычным видам деятельности организации как управленческие расходы. Они принимаются к учету в сумме, установленной договором без учета НДС. Отражаются такие суммы по счету 60 "Расчеты с поставщиками и подрядчиками". Расходы принимаются к учету на дату подписания акта приемки-сдачи оказанных услуг.

Пример 1. ООО "Альфа" (заказчик) заключило договор аутстаффинга с ООО "Бета" (исполнитель). Стоимость услуг равна 59 000 руб. Оплата производится путем перечисления денежных средств на счет исполнителя после подписания акта.

В учете ООО "Альфа" бухгалтер сделает проводки:

Д-т сч. 26 К-т сч. 60 – 59 000 руб. – отражены затраты по договору предоставления персонала;

Д-т сч. 19 К-т сч. 60 – 9000 руб. – отражен "входной" НДС;

Д-т сч. 68 К-т сч. 19 – 9000 руб. – предъявленный НДС принят к вычету;

Д-т сч. 60 Кредит сч. 51 – 50 000 руб. – оплачены услуги по предоставлению персонала.

В бухгалтерском учете исполнителя такие сделки отражают с учетом следующих особенностей. Выручка от оказания услуг признается доходом по обычным видам деятельности и принимается в сумме поступивших денежных средств.

По мере исполнения соглашения исполнитель начисляет потраченные суммы по соответствующим статьям затрат. Расходами при аутстаффинге будут заработная плата персонала и отчисления во внебюджетные фонды (отражается проводкой Д-т сч. 20 К-т сч. 69).

Пример 2. Воспользуемся условиями примера 1, дополнив его: заработная плата работника составила 40 000 руб. При этом для упрощения не будем учитывать начисление страховых взносов и НДФЛ. Бухгалтер ООО "Бета" сделает следующие проводки:

Д-т сч. 62 К-т сч. 90.1 – 59 000 руб. – начислена выручка по договору аутстаффинга;

Д-т сч. 90.3 К-т сч. 68.2 – 9000 руб. – начислен НДС;

Д-т сч. 51 К-т сч. 62 – 59 000 руб. – отражены деньги за аутстаф- финг, поступившие на расчетный счет;

Д-т сч. 20 К-т сч. 70 – 40 000 руб. – учтена заработная плата.

Начаркин Д. А. Эксперт // Практическая бухгалтерия. 2012. № 7; Московский бухгалтер. 2012. № 8. КонсультантПлюс.

- [1] См.: Анакин Б. А., Рудая И. Л. Аутсорсинг и аутстаффинг: высокие технологии менеджмента: учеб. пособие. 2-е изд., перераб. и доп. М.: ИНФРА-М, 2009.

- [2] См.: Аникин Б. А. Рудая И. Л. Указ. соч.

- [3] Там же. С. 290–291.

- [4] Аникин Б. А. Рудая И. Л. Указ. соч. С. 289.

- [5] См.: Сафарова Е. Ю. Аутстаффинг, аутсорсинг, лизинг персонала: новые технологии бизнеса. Простыми словами о сложных материях. М.: Эксмо, 2010. С. 24.

- [6] Биккенина Н., Желтое А. Есть ли жизнь за штатом? Справочник по управлению персоналом. 2009. № 2. С. 31.

- [7] См.: Аникин Б. А., Рудая И. Л. Указ. соч.

- [8] URL: i-consalt.ru/autstaffing.html

- [9] Журавлев Д. Угроза стабильной занятости. URL: solidarnost. org/thems/pravo/pravo_6781. html

- [10] Смирных Л. И. Заемный труд в России: быть или не быть? М.: Изд. дом Высшей школы экономики, 2012. С. 6.

- [11] См.: Полежаев А. Технология экономии // Справочник по управлению персоналом. 2009. № 2. С. 20–25.

- [12] URL: profsro.ru/ofitsialnaya-hronika/plyusyi-i-minusyi-prime- neniya-autstaffinga.html

- [13] С 1 января 2013 г. утратил силу в связи с вступлением в силу Федерального закона от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете".