РОЗДІЛ 2 Аналіз кредитної діяльності Державного ощадного банку України

Особливості кредитної діяльності українських банків тісно пов’язані із загальною економічною ситуацією в країні. Якщо в період 1992—1994 років, за значних темпів інфляції, комерційні банки часто надавали кредити на засадах особистої довіри керівників банку до позичальника, без належного забезпечення заставою, сподіваючись на те, що інфляція і відповідне зростання пасивів покриє можливі негативні наслідки несвоєчасного повернення кредиту, то починаючи з 1995 року ситуація кардинально змінилася. Адже в умовах порівняно низьких темпів інфляції кожен прорахунок у кредитній політиці уже реально загрожує ліквідності й платоспроможності окремого банку. Очевидно, нині екстенсивність розвитку банківського ринку України поступається місцем інтенсивності, за якої важливого значення набуває якість кредитних операцій (оскільки саме вони приносять найбільшу частку прибутку комерційним банкам), а отже необхідність вдосконалення оцінки і мінімізації кредитного ризику.

Найчастіше комерційні банки зазнавали збитків через залучення занадто дорогих кредитних ресурсів та через їх нерентабельне розміщення. Через неможливість отримувати на протязі останніх 2 років прибутки інфляційного характеру комерційні банки зіштовхнулися із проблемою якості своїх кредитних портфелів. В першу чергу дана проблема проявляється на банках, які володіють найбільшою частиною активів банківської системи України. ( Таблиця 7 )

Таблиця 7

Проблемні кредити по групах банків України ( № 14, стор. 7 )

| Номер групи банків за робочими активами | 1 | 2 | 3 | 4 | Разом |

| Межі робочих активів для визначення належності до групи, млн. грн | 2657.1 – 107.9 | 98.3 – 32.5 | 28.51 – 10.0 | 9.97 – 1.5 | |

| Кількість банків | 20 | 38 | 47 | 75 | 180 |

| Робочі активи, % | 79,6 | 13,2 | 4,8 | 2,3 | 100,0 |

| Усього кредитів, млн. грн | 7630 | 993.1 | 402.8 | 269.6 | 9295.5 |

| Пролонговані, питома вага у кредитному портфелі групи | 11,8 | 7,3 | 1,1 | 12,6 | 11,3 |

| Прострочені , питома вага у кредитному портфелі групи | 9,4 | 5,5 | 4,6 | 8,7 | 8,7 |

| Питома вага груп у наданих кредитах | |||||

| Усього надано кредитів , % | 82,1 | 10,7 | 4,3 | 2,9 | 100 |

| Пролонговані , % | 85,9 | 6,9 | 3,9 | 3,3 | 100 |

| Прострочені, % | 88,0 | 6,7 | 2,2 | 3,1 | 100 |

Для проведення аналізу даних таблиці зручніше розглянути їх у графічній формі. ( Рис 6 )

Рис. 6 Питома вага проблемних кредитів по всіх банках України, розподілених по групах за розміром активів ( № 4, тор. 6)

Рис. 6 Питома вага проблемних кредитів по всіх банках України, розподілених по групах за розміром активів ( № 4, тор. 6)

Як видно з графіку найбільш стабільно функціонують 47 банків , що належать до групи 3 . Але вони володіють лише 4.8 % робочих активів і якщо врахувати, що 20 найкрупніших банків , які контролюють майже 80 % робочих активів у своєму кредитному портфелі мають 21.2 % проблемних кредитів – можна зробити висновок , що стабілізація лише намічається.

Проблема першої групи банків більш чітко показано на Рисунку 7 – видно, що доля проблемних кредитів значно перевищує долю робочих активів даної групи.

Рис. 7 Порівнянні робочих активів та проблемних кредитів за питомою вагою в загальному обсязі по всіх банках ( № 14, тор. 6 )

Як вже зазначалося однією з особливостей сучасної банківської системи в Україні є те, що частка банків, не знаходячи інших варіантів прибуткової роботи, вдається до надзвичайно ризикованої кредитної політики. В певній мірі це стосується і Державного ощадного банку України.

Структура кредитного портфеля Ощадбанку відображає загальну тенденцію в країні щодо зміщення акцентів в кредитуванні в бік короткострокових та міжбанківських кредитів. ( Додаток 1; Рис. 8 ). Це пояснюється тим, що при рівних інших умовах ці види кредитів є, як правило, менш ризикованими.

Підкреслюють більш високу надійність міжбанківського кредитування також і дані Додатку 10 : сума на рахунку 9600, на якому обліковуються списані несплачені банками відсотки на протязі року, є постійною і навіть дещо знижується, навпаки рахунок 9601 постійно зростає, що свідчить про постіне зростання безнадійних до повернення відсотків по операціям з клієнтами.

Рис. 8

Структура кредитних вкладень Ощадбанку на 01.01.99 р.

Як видно з Додатків 6,7,8,9 за рік зменшення простроченої заборгованості відбулося лише по міжбанківських кредитах і то лише за умови незначного зменшення загальної заборгованості по цьому напрямку кредитування.

За всіма іншими категоріями поряд зі зменшенням загальної заборгованості ( намаганням обмежити ризиковані операції ) відбувалося зростання простроченої, що є свідченням погіршення фінансовго стану позичальників в наслідок загальнодержавної кризи.

Треба також зазначити, що за даними Додатку 10 на протязі року клієнти поступово знижували поточну заборгованість за відсотками. Це дає можливість зробити висновок про те, що на 9601 рахунок на протязі року списувались безнадійні відсотки несплачені в минулі роки, а в 1998 році ситуацію з виплатою відсотків вдалося дещо стабілізувати.

Специфікою кредитування Ощадбанку є висока частина довгострокових кредитів населенню (на 01.01.99 р. - 66.4 % від загальної суми довгострокових кредитів). Кредитний ризик по кредитах населенню обрахувати значно легше, через незначну кількість факторів, які його формують в порівнянні з кредитуванням юридичних осіб. І взагалі, як свідчить світова практика, кредитні угоди на незначні суми, на великий термін, при значному охваті клієнтів є низькоризикованими, через що дуже вигідними для банків. Однак останнім часом обсяги кредитування населення значно знизились (за 1998 р. в 2 рази), причиною цього стало подальше зниження рівня доходів та платоспроможності населення.

Для Ощадного банку ця тенденція є негативною, оскільки зниження рівня кредитування населення компенсується збільшенням кредитування юридичних осіб. Це призведе до втрати завойованих ринків та збільшення рівня ризикованості кредитного портфелю через відсутність досвіду більшості кредитних працівників у галузі кредитування підприємств.

Як видно Рис.9 основна частина кредитної діяльності банку припадає на ГОУ.

Поряд з більшою активністю також є очевидним, що якість портфеля ГОУ на протязі 1998 року змінилася на краще, на відміну від решти відділень ( Таб. 8, Рис 9а ). Це свідчить про недостатній рівень підготовки спеціалістів в регіонах і врешті решт призводить до негативних наслідків вцілому по банку.

Таблиця 8

Порівняння діяльності ГОУ та банку вцілому

| Зміна кредитної заборгованості вцілому, % | Змін простроченої заборгованості, % | |||

| ГОУ | + 5,9 | - 5,82 | ||

| Житомирське | +24,38 | +181,73 | ||

| Черкаське | -29,53 | +1870,71 | ||

| Банк вцілому | - 5,07 | + 31,43 | ||

Така ситуація є дуже загрозливою і ставить банк на межу катастрофічного ризику. В цьому випадку необхідне втручання з боку центральних керівних органів банку з метою запобігання подібних ситуацій в майбутньому.

Взагалі на протязі 1998 року існував дуже тісний зв‘язок між зміною обсягів простроченої заборгованості та зміною загальної заборгованості (коефіціент кореляції = 0.964 ) ( Додатки 2 і 3 ), тобто зі збільшенням кредитної заборгованості збільшувалась і прострочена.

Одночасно слід зазначити, що порівнюючи зміни заборгованостей з базовою точкою - 01.01.98 р. - був отриманий інший результат - коефіціент кореляції = -0.1, який показує, що по всіх відділеннях банку за рік відносне зниження заборгованості по кредитах привело до незначного зростання простроченої заборгованості. Це може свідчити про те, що збільшуючи обсяги кредитування при погіршенні економічної ситуації в країні банк вцілому не дуже ретельно здійснював відбір позичальників, тобто піддавався невиправданому ризику.

|

Якщо розглянути ситуацію з пролонгованою заборгованістю у порівнянні з простроченою (Додаток 5 ), то можна побачити, що вцілому по банку за рік їх співідношення було сбалансовано за рахунок більших темпів зростання пролонгованої заборгованості. З одного боку зростання пролонгованої заборгованості є негативним фактором, але якщо подивитися на цей факт під іншим кутом зору, то можна зрозуміти, що однією з причин збільшення пролонгованої було намагання кредитних працівників банку недопустити надшвидкого зростання простроченої заборгованості.

Про це свідчить коефіцієент кореляції між структурними змінами у кредитній заборговності банку, який дорівнює (– 0,33). Це говорить про те, в цілому по банку, при зростанні частки пролонгованої заборгованості дещо зменшувалася частка простроченої.

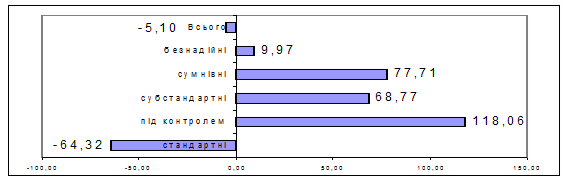

Про погіршення якості кредитного портфелю Ощадбанку свідчить також різке зменшення стандартної заборгованості з одночасним зростанням всіх її інших видів ( Додаток 11, Рис. 10 ). Це свідчить про перерозподіл активів в негативний бік..

Рис. 10

Рис. 10

Зміни якості кредитного портфеля банку.

Найбільші негативні зміни відбулись у кредитних портфелях таких управлінь : Вінницьке, Дніпропетровське, Житомирське, де на кінець року стандартні кредити склали близько 2 %, а безнадійні більше половини (Додаток 13). Поряд з погіршенням якості портфелю не відбулося відповідного зростання резервів банку ( коеф. Кореляції між темпами зміни кредитів по групах та відповідних резервів склав лише 0,4 ), що свідчить про значну загрозу фінансовому становищу банка ( Додаток 11, 14). Якщо ж поглянути на дані Додатку 16, то можна побачити, що ситуація з резервуванням просто катастрофічна ( резерви сформовані по всіх групах кредитів приблизно на 20 %-25% , лише по стандартних є незначне перевищення, левову частку в загальному обсязі недоформування резервів займають резерви по безнадійних кредитах – 64.9 % ( Додаток 17 , Рис 11 )

Рис. 11

Рис. 11

Доля недосформованих резервів по видах кредитів у загальній розрахунковій сумі резервів.

Одночасно слід відмітити, що кредитна політика банку є недеверсифікованою також у розрізі галузей народного господарства (Додаток 17). 31 % кредитів було надано сфері торгівлі, одночасно на цю сферу припадає 45.8 % загальної простроченої заборгованості, що є неприпустимим ( Рис 12 - 13 ).

Слід відмітити, що банк повністю ігнорував таку рентабельну галузь, як паливна промисловість, недостатню уваги приділив кредитуванню інформаційно-обчислювальної галузі, яка дуже швидко розвивається і приносить значні прибутки.

Отже на підставі вищезазначеного можна твердити, що кредитна діяльність Ощадного банку та кредитний портфель безпосередньо характерезується наступними положеннями :

1. Портфель погано деверсифікований за галузями економіки

2. Занадто мобільний у негативний бік ( гіпертрофована реакція на зміни в економіці )

3. Катастрофічно недостатній рівень резервування, який загрожує фінансовій стійкості банку.

|

4. Значні відхилення у якості діяльності перифірії та центрального відділення.

5. Найменший ризик спостерігався по міжбанківських та валютних кредитах.

Все це призводить до того, що кредитний ризик в операціях Ощадного банку, зважаючи на його соціальну функцію, є невиправдано високим. Зважаючи на це Ощадному банку слід зосередитись на заходах по мінімізації кредитного ризику, про які йтиметься у наступному розділі.

Дата добавления: 2020-12-12; просмотров: 72; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!