Поняття, структура та фактори, що формують кредитний ризик

План

Вступ.......................................................................................................................................................................................... 2

РОЗДІЛ 1 Економічна сутність процесу формування кредитного ризику.............................................................. 4

1.1.Зміст кредитної діяльності комерційного банку.................................................................................... 4

1.2 Поняття, структура та фактори, що формують кредитний ризик.................................................. 10

1.3 Визначення кредитного ризику з урахуванням забезпечення та його використання при

обчисленні ставки відсотка........................................................................................................................ 33

РОЗДІЛ 2 Аналіз кредитної діяльності Державного ощадного банку України.................................................. 40

РОЗДІЛ 3 Вдосконалення процедури мінімізації кредитного ризику.................................................................... 54

3.1 Світовий досвід в галузі оптимізації кредитного ризику................................................................... 54

3.2 Напрямки поліпшення системи захисту від впливу кредитного ризику........................................ 60

Висновки................................................................................................................................................................................. 72

Вступ

Поняття банку органічно пов’язане з поняттям ризику, через те, що банки виконують функцію перерозподілу ризиків фінансового ринку. Найскладнішим і наібільш важко прогнозованим з фінансових ризиків є кредитний. Його складність пояснюється великою кількістю факторів, що чинять вплив на його формування.

Складність у визначенні та прогнозуванні кредитного ризику призвела до формування світової тенденції щодо зміни пріорітетів в об‘єктах активних операцій банків з кредитування на користь операцій з фінансовими інструментами.

Але ця тенденція характерна лише для країн з розвиненим фондовим ринком. Для України, де фондовий ринок лише формується і можливість отримувати доходи інфляційного характеру залишилась в минулому, кредитування залишається однією з найприбутковіших активних операцій комерційного банку. Але завжди поряд з великими прибутками знаходяться великі ризики , що пов’язані зі втратою чи недоотриманням цих прибутків.

Треба зазначити, що банківська система держави, як і інші сфери економічної діяльності України, перебувають в умовах, які суттєво відрізняються від умов у переважній більшості розвинутих країн своєю складністю. Це зумовлено дією різноманітних факторів : затяжною економічною кризою, незавершеністю нормативно-правової бази, відсутністю стабільних господарських зв’язків, що в свою чергу лише покращує грунт для загострення ризиків.

Особливістю, і одночасно недоліком, сучасної банківської системи в Україні є те, що значна частина банків через нездатність вірно оцінити ризик та оптимізувати його , вдається до надзвичайно ризикованої кредитної політики. Це в окремих випадках приводить не лише до погіршення фінансового стану, а й до повного краху. А якщо прийняти до уваги, що банківська система – певна цілісність, в якій кожний елемент пов‘язаний з оточуючими, то стає зрозумілим до яких наслідків може призвести такий “ефект доміно”.

Отже визначення ступеня допустимості та виправданості кредитного ризику і прийняття практичного рішення , спрямованого або на використання ризикових ситуацій , або на вироблення системи засобів , що зменшують небезпеку виникнення збитків, є дуже актуальним для банківської системи України.

Тому дана тема була обрана для написання даної роботи, в якій на основі вітчизняного та іноземного досвіду будуть розглянуті теоретичні та практичні проблеми визначення кредитного ризику, його впливу на діяльність банку та шляхи подолання перешкод , що при цьому виникають.

РОЗДІЛ 1 Економічна сутність процесу формування кредитного ризику.

Зміст кредитної діяльності комерційного банку.

Банківська система сьогодні -- це одна з найважливіших та невід’ємних структур ринкової економіки. Історично розвиток банків та товарного виробництва, обігу йшли поруч i тісно переплітались. Банки при цьому формувались як фінансові посередники, що залучають капітали, заощадження населення та інші грошові засоби, котрі вивільнюються в ході господарської діяльності, i надають їх у тимчасове користування іншим агентам, що потребують додаткового ресурсного капіталу. Ставши інституцією фінансового перерозподілу вартості, у даний час комерційні банки можуть запропонувати клієнтам до 200 видів різноманітних банківських продуктів та послуг. Проте є наявний визначений базовий перелік, без якого банк не може існувати та нормально функціонувати. До таких фундаментальних операцій банку звичайно відносять:

- приймання депозитів;

- здійснення грошових платежів та розрахунків;

- надання кредитів.

Законодавством України встановлено, що банки -- це установи, функцією яких є кредитування суб’єктів господарської діяльності та громадян за рахунок залучення коштів підприємств, установ, організацій, населення та інших кредитних ресурсів, касове та розрахункове обслуговування народного господарства, виконання валютних та інших банківських операцій, передбачених Законом України "Про банки i банківську діяльність".

Розглянемо детальніше основу активної діяльності комерційного банку - надання позичальнику кредиту, оскільки найбільша частина активів банку вкладається саме у кредитні операції.

Банківський кредит -- це позичковий капітал банку у грошовій формі, що передається у тимчасове користування на умовах забезпеченості, повернення, строковостi, платності та цільового характеру використання. Дане визначення банківського кредиту випливає із самої мети банківського бізнесу, тобто отримання зиску за рахунок вмілого, раціонального та безпечного вкладення банківського капіталу. Принцип забезпеченості надання кредиту означає наявність у банку права для захисту власних інтересів, недопущення збитків від можливого неповернення боргу позичальником через його неплатоспроможність.

Принцип тимчасового користування, повернення та строковостi означає, що кредит повинен бути повернутий банку позичальником не пізніше обумовленого при наданні позики терміну. Принцип платності за кредит передбачає право банку справляти плату у вигляді процента за користування позикою, котра власне є основним джерелом традиційних доходів комерційного банку й складає зміст банківського бізнесу. Принцип цільового використання кредиту визначає вкладення позичкових коштів у конкретні цілі діяльності позичальника.

З іншого боку, кредит -- це економічні відносини між юридичними (у даній роботі ми розглядаємо відносини, коли юридичною особою, що надає кредит, є банк), фізичними особами та державою з приводу перерозподілу вартості на вищевказаних засадах.

Якщо кредитором є комерційний банк, то можна виокремити наступні види економічних відносин, пов'язаних із кредитом:

1. Найпоширеніші -- кредитні відносини між банком з одного боку та підприємствами, господарськими організаціями i товариствами з іншого. Саме такі відносини найкраще відповідають умовам розвинутих товарно-грошових відносин, що мають місце у ринковій економіці.

2. Кредитні відносини між банками та державою. У даний час комерційні банки беруть непряму участь у кредитуванні держави, купуючи облігації державних позик у її генерального агента -- Національного банку України, тобто шляхом інвестування капіталу у державні цінні папери.

3. Кредитні відносини між банком та населенням для придбання фізичними особами споживчих товарів тривалого користування та послуг.

4. Міжбанківські кредитні відносини. Зазвичай цей вид кредитних відносин використовується банками для підтримання необхідних нормативів та показників банківської діяльності, а також негайного виконання своїх зобов'язань перед іншими кредиторами.

Комерційний банк у залежності від потреб та можливостей позичальника, а також інтересів самого банку може надавати кредити на різних умовах. Тому на практиці існує поділ банківських позик за різноманітними ознаками та критеріями, тобто класифікація кредитів для полегшення контролю та управління кредитним портфелем банку:

-за призначенням та характером використання позикових коштів;

-за наявністю та видом (характером) забезпечення кредиту;

-за строками використання кредиту;

-за методами надання та способами повернення кредиту;

-за характером та способом сплати процента;

-за числом кредиторів;

-за ступенем ризику тощо.

Кредитні операції є найважливішим джерелом прибутку банку, проте у зв'язку зі збільшенням в останні роки випадків неповернення кредитів дані операції складають підвищену небезпеку для стійкості та стабільності банку в цілому. Прикладом щодо цього можуть слугувати долі ряду банків України, краху котрих сприяла ризикована кредитна політика.

Кредитні відносини між комерційними банками та позичальниками будуються на підставі кредитних договорів (угод). У практиці діяльності банків розрізняється кредитування пряме й опосередковане. При прямому кредитуванні договір на позичку укладається безпосередньо між банком-кредитором i позичальником. Опосередковане кредитування відбувається при купівлі банком фінансових зобов'язань (як правило, векселів) позичальника.

Кредитний договір між банком та позичальником укладається тільки у письмовій формі, в якому визначаються взаємні зобов'язання та відповідальність сторін. Договір може бути укладений як шляхом складання одного документа, так i способом обміну листами та зверненнями. Відповідно до принципів кредитування кредитний договір передбачає такі основні засади:

1. Визначення призначення кредиту та його розмір.

2. Визначення строку користування позичальником кредитом.

3. Датою надання кредиту вважається дата виникнення заборгованості на позичковому рахунку позичальника.

4. Визначення форми надання кредиту та виду позичкового рахунку.

5. Визначення виду забезпечення кредиту.

6. Визначення плати (процентів) за користування кредитом.

7. Визначення порядку погашання кредиту та процентів за надану позику.

8. Права i відповідальність сторін щодо надання i погашення кредиту.

9. Контрольні та інші заходи банку щодо повернення наданого кредиту.

У разі прийняття рішення про продовження співпраці з потенційним позичальником після укладання кредитного договору йому надаються позичкові кошти залежно від обраного методу кредитування.

Загалом методи кредитування банками суб’єктів господарювання є складовою частиною кредитного механізму. Зворотній рух кредиту визначається такими факторами, як безпосередній процес виробництва та обігу, а також зміна залишку забезпечення (наприклад, кредитованих цінностей чи витрат), котра є прямим наслідком названого процесу. Беручи це до уваги, вирізняють методи кредитування за оборотом i за залишком, а також оборотно-сальдовий метод. Данi особливості зворотного руху кредиту проявляються через окремі елементи методів кредитування: вид позичкового рахунку, порядок надання кредиту, способи його повернення та організація банківського контролю за дотриманням принципів кредитування, наведених вище.

Власне зміст кредитних операцій комерційних банків полягає в укладенні та виконанні договорів щодо надання кредиту між банком та позичальником, які супроводжуються записами за банківськими рахунками з відповідним відображенням у балансах контрагентів кредитного договору, тому значення вказаних елементів відіграє суттєву роль у визначенні та виборі банком методу кредитування суб'єкта.

Кредити надаються суб'єктам господарської діяльності у безготівковій формі шляхом сплати платіжних документів з позичкового рахунку як у національній, так i в іноземній валюті у порядку, визначеному чинним законодавством та нормативними актами Національного банку України, або шляхом перерахування на розрахунковий рахунок позичальника (в окремих випадках можливе також надання кредиту у готівковій формі для розрахунків із здавачами сільськогосподарської продукції).

Отже, основними рисами сучасної структури кредитування є:

1. Кредитні операції здійснюються банком у межах його кредитних ресурсів.

2. Діяльність банку залежить від обов'язкових економічних нормативів, встановлених Національним банком України.

3. Базування кредитних операцій на договірній системі. Банк та клієнт укладають договір, в якому зазначаються умови та методи кредитування, права та обов'язки сторін. У разі невиконання вказаних зобов'язань винна сторона несе відповідальність.

4. Перенесення акценту на кредитування суб'єкта, а не об'єкта.

5. Перехід до таких форм кредитування, котрі забезпечують повернення позик.

6. Значне місце займають міжбанківські позики для підтримання банками встановлених нормативів.

Поняття, структура та фактори, що формують кредитний ризик

Ризик - невід’ємна складова частина людського життя. Він породжується невизначеністю , відсутністю достатньо повної інформації про подію чи явище та неможливістю прогнозувати розвиток подій . Ризик виникає тоді, коли рішення вибирається з декількох можливих варіантів і немає впевненості , що воно є найефективнішим.

Можна приймати рішення та запроваджувати дії направлені на зменшення ризику, але позбутися його неможливо. Ситуації, коли відсутній ризик, в економіці майже не зустрічаються. Більшість випадків, яким притаманний ризик, є дуже важко прогнозованими та контрольованими, тому усунути ризик повністю майже неможливо: намагаючись позбутися однієї ризикованої ситуації, можна потрапити в іншу, ще більш ризиковану. Це є причиною того, що навіть ідеальні, з першого погляду, рішення приводять до збитків.

В одночас ризик слід розглядати як невід’ємний елемент процесу існування банку на ринку . Фактично, якщо основною метою функціонування організації є максимізація прибутку, то він (прибуток) є винагородою за вдало взятий на себе ризик. В одночас марно було б сподіватися , що отримання більш менш значних прибутків не пов’язано з серйозним ризиком.

Як вітчизняна так і зарубіжна література приділяє багато уваги визначенню терміну “ризик”. Найчастіше зустрічаються такі визначення ризику :

1. Вірогідність збитків чи втрат ;

2. Ймовірність невдачі чи втрат , що пов’язано з конкретним напрямком дій ;

3. Ймовірність небажаної події ;

Ризик в ділових операціях – це економічна категорія , що відбиває ступінь невдачі в досягненні поставлених цілей з урахуванням впливу контрольованих і неконтрольованих чинників. Ризик може бути виражений у відносному значені безпосередньо як ймовірність настання події і у абсолютному виражені – сума можливих втрат у грошовому виражені.

Об‘єктом ризику називають економічну систему уцмови функціонування якої наперед точно невідомі.

Під суб‘єктом ризику розуміють особу, яка зацікавлена в результатах керування об‘єктом ризику і має компетенцію приймати рішення щодо об‘єкта ризику.

Джерело ризику – це чинники ( явища, процеси), які спричиняють невизначеність результатів (конфліктність).

Для розумінні категорії “ризик” важливе значення має визначення величини ризику (його вимірювання). Ряд авторів розглядає її як кількість грошей, яку можна втратити через участь у певному заході. Найчастіше величину ризику визначають як суму збитків та доходів зважених на ймовірність їх появи. Для кредитування величина ризику буде дорівнювати сумі кредиту зваженій на ймовірність несприятливої події ( невиконання умов кредитної угоди ).

Проблеми ризику мають розглядатися й ураховуватися як при розробленні стратегії , так і в процесі виконання оперативних завдань. У кожній ситуації , що пов’язана з ризиком, постає питання : що означає доцільний ризик , де межа , що відокремлює доцільний ризик від нерозумного.

Визначення такої межі не може бути правильним без розуміння причин виникнення ризику взагалі та його зростання на протязі останнього періоду розвитку людства . Основні з них наступні :

1. Останнім часом розвиток суспільства набув дуже великих швидкостей, насамперед, через науково технічний прогрес. Була створена потреба у неординарному, швидкому вирішенні питань , що постають перед людством. Принципово нові шляхи розв’язання задач на творчому рівні , вимусили застосовувати методи та прийоми, до яких ще ніколи і ніхто не удавався , природно , що на підставі цього з’явився і великий ризик зазнати невдачу. Якщо спів-ставити такі фактори як необхідність вирішення проблеми швидко, якісно, нетрадиційно , всезростаючу кількість населення і стрімко спадаючу кількість придатних до використання ресурсів - можна побачити наступну причину ризику.

2. Для того щоб вижити в новому середовищі необхідно надати своїм діям підприємницького забарвлення, тобто : незалежність, нестандартність дій , сміливість , винахідливість , орієнтація на максимально можливий успіх. На сучасному етапі важливість цього питання розуміє все більша кількість людей , тому не дивно , що в їх діях починають з’являтися вищеназвані ознаки , які й породжують наростання рівня ризику взагалі.

3. Середовище діяльності людства все більше набуває ринкового характеру , це породжує дуже жорстку конкуренцію, при якій природним стають факти чисельних банкруцтв.

4. Також дуже важливим є проблема зростання глобального ризику , тобто знищення людства внаслідок власних дій.

Отже для ризикованої ситуації взагалі притаманні такі основні ознаки :

1. Наявність невизначеності ;

2. Існування альтернатив і необхідність вибору ;

3. Можливість оцінити наявні альтернативи ;

4. Зацікавлення у результатах вибору.

Кредитний ризик визначається науковцями як внутрішній ризик в основній діяльності банку.

Під кредитним ризиком звичайно розуміють ризик невиконання позичальником початкових умов кредитної угоди, тобто неповернення (повністю або частково) основної суми боргу і процентів по ньому у встановленні договором строки.

До визначення кредитного ризику можна підійти з різних сторін. По-перше, його можна визначити як ймовірність отримання банком збитків від невиконання позичальником конкретної кредитної угоди.

По-друге, кредитним ризиком можна назвати максимальну суму збитків та недоотриманих доходів , які виникають в результаті неповернення позичальником повністю або частково основної суми боргу та /або відсотків. Крім того, в теорії кредитного ризику науковці виділяють такі його види:

- кредитний ризик за конкретною угодою – імовірність отримання банком збитків від невиконання позичальником конкретної угоди;

- кредитний ризик за всім портфелем – це середньозважена величина ризиків за всіма угодами кредитного портфелю, де вагами виступають питомі ваги сум угод у загальній сумі кредитного портфеля.

Ціль діяльності банку зводиться до отримання максимального прибутку при мінімально можливому ризику. В залежності від стратегічних цілей діяльності банку, він постійно здійснює збалансування відношення ризик-доходність з перевагою одного із критеріїв. При цьому банк може опинитись в одній із трьох “зон”:

1. Зона недостатньої дохідності – банк відмовляється від надання ризикових кредитів, але при цьому не забезпечує мінімального доходу.

2. Зона невиправданого ризику – банк приймає заздалегідь неприйнятний ризик, у зв‘язку з чим імовірність отримання запланованих високих доходів значно знижується.

3. Зона безпечного функціонування – банк забезпечує себе мінімальним необхідним доходом і приймає на себе доцільний ризик.

Задачею керівництва банка є зробити все можливе (зусиллями свого персоналу), щоб уникнути тривалого перебування у перших двох зонах, яке призводить до погіршення фінансового стану банку.

Слід зазначити , що кредитний ризик формується з декількох самостійно діючих видів ризику ( Рис. 1 ).

Більшість комерційних банків України до недавнього часу при оцінці кредитного ризику враховували лише одне з можливих його джерел – фінансові можливості позичальника (об‘єктивний ризик пов’язаний з позичальником ) . Практика показала , що дуже багато позичальників не повертають кредити не тому , що не мають можливості, а тому , що не бажають цього робити. В цьому випадку банк вимушений подавати до суду і може зіткнутися з проблемою недосконалості укладення кредитної угоди . Це стосується всіх угод укладених під час кредитування. Це показує , що при оцінці кредитного ризику конче необхідно враховувати юридичний ризик .

Особливу увагу в умовах кризи в нашій країні слід також приділяти впливу на кредитний ризик ризику виникнення форс-мажорних обставин. Також при кредитуванні слід враховувати, що в чистому вигляді ризики не зустрічаються , вони накопичуються та корелюють між собою, утворюючи системний ризик.

Рис. 1 Структура кредитного ризику

Таблиця 1

Характеристики джерел кредитного ризику.

| Найменування ризику | Характеристика джерела |

| 1. Ризик, пов'язаний із позичальником, гарантом, страховиком 1.1. Об'єктивний (фінансових можливостей) 1.2. Суб'єктивний (репутації) 1.3. Юридичний | 1.1. Нездатність позичальника (гаранта, страховика) виконати свої зобов'язання за рахунок поточних грошових надходжень чи від продажу активів 1.2. Репутація позичальника (гаранта, страховика) в діловому світі, його відповідальність і готовність виконати взяті зобов'язання 1.3. Недоліки в складанні і оформленні кредитного договору, гарантійного листа, договору страхування |

| 2. Ризик, пов'язаний із предметом застави 2.1. Ліквідності 2.2. Кон'юнктурний 2.3. Загибелі 2.4. Юридичний | 2.1. Неможливість реалізації предмета застави 2.2. Можливе знецінення предмета застави за період дії кредитної угоди 2.3. Загибель предмета застави 2.4. Недоліки в складанні і оформленні договору застави |

| 3. Системний ризик | Зміни в економічній системі, які можуть здійснити вплив на фінансовий стан позичальника (наприклад, зміна податкового законодавства) |

| 4. Форс-мажорний ризик | Землетруси, повені, катастрофи, смерчі, страйки, військові дії |

Ще раз зазначу, що втрати від непогашених позичок – невід‘ємний продукт активної діяльності будь-якого банку. Їх неможливо повністю ліквідувати, але звести до мінімуму – реально. Слід зазначити, що кредитний ризик представляє собою цілу сукупність ризиків, пов‘язаних з учасниками і елементами кредитних відносин.( табл. 1 ) Кредитна діяльність банків є дуже специфічною , вона визначається, насамперед, тими факторами, від яких залежить ступінь кредитного ризику.

Основними групами факторів є :

1) ендогенні фактори , викликані помилковими діями самого банку (табл.2 ).

2) екзогенні фактори, які, визначаючи фінансове становище позичальника, опосередковано впливають на кредитний ризик банку. Основною складовою цієї групи є діловий ризик, з яким у процесі ведення справи зустрічаються позичальники. (табл. 3). Даний ризик витікає з того , що компанія інколи не може завершити обіг своїх активів , що може бути пов’язано як з діяльністю компанії так і з характером галузі . Загальний діловий ризик визначається як сума впливів кожного окремого фактора .

Таблиця 2.

Характеристики ендогенних факторів, що формують кредитний ризик комерційного банку.

| Фактор | Характеристика фактору |

| Ступінь концентрації кредитної діяльності банку в певній сфері (галузі) | Кредитні ризики, як і будь-які інші мають здатність корелювати між собою, зростаючи при цьому. Варіюючи розподіл кредитів по різних сегментах ринку банк тим самим диверсифікує свій ризик. |

| Питома вага кредитів , що припадає на клієнтів , які відчувають тимчасові фінансові труднощі | Такі клієнти перешкоджають банку не лише своєю нездатністю вчасно повертати кредити, а й тим, що надходження коштів на їх рахунки є нестабільним(непрогнозованим). Тому в даному випадку формується не лише кредитний, а і системний банківський ризик. |

| Концентрація діяльності банків в маловідомих , невивчених галузях | Така діяльність забезпечує як і найбільші ризики ( через відсутність попереднього досвіду ), так і найбільші прибутки через ту саму причину. |

| Ступінь мінливості кредитної політики та кредитного портфелю банку | Банки, в більшості випадків, повинні бути консервативними інституціями і стабільність їх кредитної політики робить прогнозованим не лише їх власні ризики, а і ризики загальноекономічні. Однак треба зазначити, що в умовах нестабільності банк повинен знаходити компроміс між загальною статичністю і послідовністю у реалізації кредитної політики і спроможністю швидко і адекватно реагувати на ринкові зміни. |

| Питома вага нових клієнтів | При високих темпах залучення нових клієнтів банківські працівники, як правило, знижають інтенсивність і якість контролю за їх фінансовим становищем. Це стає причиною більшості шахрайств при укладанні кредитних угод. |

| Введення в практику занадто великої кількості нових послуг на протязі короткого проміжку часу | Нові послуги потребують нових працівників, а їх швидкий прийом на роботу не гарантує їх достатньої професійної підготовки. |

| Прийняття під заставу цінностей , що важко реалізуються або швидко знецінюються |

Таблиця 3

Несприятливі економічні умови , що впливають на платоспроможність позичальника

| Недосконалий менеджмент | Якість управляння компанії , що звернулася за кредитом до банку є критичним при оцінці кредитного ризику . Вплив цього фактору напряму відображається на діяльності компанії . Дуже важливою є компетентність менеджменту , вік керівників , їх попередній діловий досвід , а також доля капіталу фірми , що знаходиться у власності менеджерів . Але ще більше важлива чесніть та порядність керівників. Більшість крахів – результат погано організованого менеджменту. Типові проблеми – нестаток глибини та різноманітності управлінської експертизи, незадовільні планові і бухгалтерські служби, загальна некомпетентність. Як правило, недосконалий менеджмент пов‘язаний з наслідками стрімкого зростання, коли компанія, що динамічно розвивається стикається з недоліками сильно зацентралізованого управління, що не є спроможним охопити всі деталі господарського процесу. |

| Неадекватний первинний капітал | Невеличкі компанії часто опиняються перед проблемою нестатку первинних вкладень. Це відбувається через недооцінку загальної вартості проекту та переоцінку терміну через який очикується надходження прибутку. Дана проблема визнається компанією занадто пізно, коли початковий капітал вже витрачено, а кредитори відмовляють у додатковому фінансуванні. |

| Занадто високі темпи зростання реалізації продукції | Коли компанія починає невиправдано нарощувати обсяги продажу своєї продукції, то збільшується ризик її неоплати. Причина цього полягає в тому, що компанія втрачає дбайливість при відборі клієнтів, не приділяючи уваги їх платоспроможності. |

| Конкуренція | В конкурентній боротьбі компанія може застосовувати як наступальну тактику ( зниження цін, зростання обсягів продажу та ін. – наслідок падіння прибутків ), так і захисну тактику, яка приводить до стабілізації доходів шляхом скорочення обсягів реалізації. |

| Економічні коливання | Багато фірм не можуть виживати на значних проміжках спадів через відсутність внутрішніх резервів. |

Діловий цикл, як правило, складається з декількох фаз , для кожної з яких притаманні власні фактори впливу ( табл. 4 ). Можливості управління зовнішніми факторами обмежені, хоча своєчасними діями банк може в певній мірі пом‘якшити їх вплив і попередити великі втратити. Велика увага повинна приділятись управлінню кредитним ризиком за допомогою важелів внутрішньої політики банку.

Таблиця 4.

Характеристики факторів ділового ризику позичальника.

| Придбання матеріалів та сировини. | 1. Надійність постачальників ; 2. Сезонність поставок ; 3. Термін зберігання товарів ; 4. Наявність приміщень для зберігання ; 5. Наявність транспортної інфраструктури ; 6. Географічне розташування по відношенню до постачальника сировини ; 7. Застосування послуг посередників ; 8. Екологічні проблеми ; 9. Зміна моди , уподобань та ін. ; 10. Зміна валютних курсів ; 11. Виникнення обмежень на імпорт сировини ; 12. Диверсифікація постачальників ; 13. Стабільність цін на сировину . |

| Виробництво. | 1. Вік, потужність та коефіцієнт використання основних фондів.; 2. Робоча сила . Людський фактор через свою непостійність чинить влив |

| Процес продажу. | Ризики на цій стадії найбільш невизначені і непрогнозовані . Це пояснюється дуже високою залежністю цієї стадії від зовнішніх факторів таких як попит та пропозиція , рівень конкуренції , демографічні проблеми , проблеми каналів розповсюдження продукції та інших. Але на цій стадії не завершується діловий цикл . Важливо не тільки поставити продукт , але й добитися оплати поставлених товарів, для того щоб завершити обіг активів. |

Проблеми із погашенням кредиту позичальником виникають не раптово: існують певні причини і тенденції, які можна вважати “сигналами” майбутніх проблем. (Табл. 5)

Таблиця 5.

Система сигналів, що елімінують формування кредитного ризику під дією екзогенних факторів.

| Сигнал | Складові сигналу | |

| Сигнали з історії позичальника | 1. Нещодавня фінансова неспроможність позичальника 2. Розбіжності і протиріччя у інформації про позичальника | |

| Сигнали, що стосуються керівництва і управління позичальника | 1. Позичальник шукає партнерів, на зв‘язки яких можна розраховувати 2. Існує боротьба за владу серед керівництва 3. Присутні часті зміни керівництва 4. У керівника неврівноважений характер і невисокі моральні якості 5. Присутнє намагання здійснити тиск на банківського працівника з метою прискорити кредитний процес.

| |

| Сигнали, які відбивають проблеми у виробничій діяльності | 1. Коло постачальників і покупців у позичальника не девирсифікований 2. Послаблений контроль за дебіторами 3. Галузь позичальника в даний час відчуває значні проблеми | |

| Сигнали, що стосуються організації кредитування | 1. Позичальник не дуже чітко уявляє ціль, на яку будуть витрачені кредитні кошти 2. У позичальника немає чіткої програми погашення кредиту | |

| Сигнали, що фіксують відхилення від встановлених нормативів. | 1. Порушення позичальником періодичності подання звітності 2. Порушення норм і порядку ведення банківських рахунків 3. Відхилення планових показників діяльності від фактично досягнутих 4. Відхилення і помилки в системі обліку позичальника | |

Деякі з перелічених факторів ( Табл. 2, 3, 4, 5 ) діють автономно , незалежно від банків , деякі можуть бути керовані. Але, безперечно, існує об’єктивна необхідність з боку банків в мониторінгу всіх факторів, що прямо чи опосередковано чинять вплив на кредитний ризик.

Для вичерпного розуміння стосунків, які виникають у ризиковому середовищі, розглянемо окремі системні показники кредитного ризику, виходячи з поняття областей (зон) ризику.

Уведемо поняття зони допустимого кредитного ризику. Під допустимою розуміють зону ризику, у межах якої кредитування зберігає свою економічну доцільність, тобто збитки менші за очікуваний прибуток, і банку загрожує лише недоодержання наміченого прибутку. Верхня межа зони допустимого ризику відповідає рівню збитків, що дорівнює частині відсотків, яка містить розрахунковий прибуток.

Область ризику, більш загрозливу, називають зоною критичного ризику. Ця область може характеризуватися небезпекою збитків, розміри яких перевищують величину очікуваного прибутку, аж до розмірів повної розрахункової величини очікуваних відсотків за користування кредитом. При чому банк несе втрати лише в сумі, витраченій на аналіз, укладання, супроводження кредитної угоди та в сумі неотриманого прибутку. Треба також зазначити, що банк не лише не одержує ніякого доходу, а й зазнає збитків у сумі усіх безплідних затрат.

Окрім критичного, є поняття ще загрозливішого ризику, який називають катастрофічним. Зона катастрофічного ризику в кредитуванні це область збитків, що можуть досягати величини, яка дорівнює повній сумі кредитної угоди. Якщо розглядати не окремі кредитні угоди, а весь кредитний портфель в цілому , то в такому випадку катастрофічний ризик здатний призвести банк не тільки до втрати частини ресурсів , а й вплинути на загальний фінансовий стан і спричинити банкрутство банку в цілому, його закриття та розпродаж активів.

Оволодіти способом визначення ймовірностей збитків означає навчитися передбачати ризик. Тому кожному із запропонованих означень певних зон ризику, слід поставити у відповідність кількісні показники ризику. Такими показниками можуть бути ймовірність певного рівня збитків (ступінь ризику) або те, що збитки (ризик) виявляться вищий за якийсь певний рівень. Розглянемо обидва підходи докладніше.

Щоб дати кількісне тлумачення зазначених підходів, побудуємо табл. 6.

Таблиця 6

| Можливий рівень збитків .хі | х1 | х2 | х3 | х 4 | х5 |

| Імовірність виникнення даного рівня збитків Рі | Р1 | Р2 | Р3 | Р4 | Р5 |

У першому рядку табл.6 записано абсолютні чи відносні рівні потенційно можливих збитків х1 - х5 в порядку їх зростання. Величина х може бути найхарактернішим параметром кредитування (прибуток, сума сплачених відсотків, витрати на здійснення кредитування, валові грошові надходження), а також граничним значенням визначених щойно зон ризику. У другому рядку наводяться ймовірності (міри сподівання) Р1—Р5 кожного з рівнів збитків.

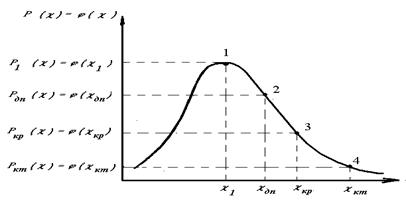

Найповніше уявлення про кредитний ризик дає так звана крива щільності розподілу ймовірностей збитків, яка є графічним зображенням залежності щільності ймовірності збитків j ( х ) від їх рівня х. Типову криву такого виду зображено на рис. 2. Для побудови цієї кривої скористалися такими гіпотезами:

1. Імовірність нульових випадкових збитків j ( х ), можливість уникнути будь-яких збитків, практично дорівнює нулю, оскільки хоча б мінімальні збитки присутні завжди.

2. Імовірність виключно великих збитків практично дорівнює нулю, оскільки реальні збитки здебільшого мають верхню межу.

3. Існує скінченна і менша за одиницю максимальна ймовірність певного рівня збитків, оскільки цілком природно допустити, що якийсь певний рівень збитків виявиться найімовірнішим.

4. j ( х ) — функція щільності розподілу неперервна і монотонно зростає від нуля до свого максимуму, а також спадає в міру збільшення рівня можливих збитків. Припущення про неперервність і монотонність кривої щільності розподілу випадкових збитків є дещо умовним, оскільки збитки можуть мати дискретний характер (бути дискретними випадковими величинами), але в цілому таке припущення цілком природне.

Рис. 2.

Рис. 2.

Типова крива щільності розподілу ймовірностей певного рівня ризику

На кривій щільності розподілу імовірностей (рис. 2) виділені чотири характерні точки. Перша з них 1 — найімовірніші збитки .х1., причому щільність їх виникнення - j(х1). Відповідно величину збитків х1 називають найімовірнішим рівнем ризику, який обчислюється в абсолютному вираженні або наприклад у відсотках збитків щодо розрахункової суми грошового потоку.

Друга точка 2 — ступінь гранично допустимого ризику, тобто такого, за якого збитки досягнуть величини .хдп, що дорівнює очікуваним прибуткам. Величину щільності таких збитків j(хдп) називають щільністю розподілу допустимих збитків.

Третя точка 3 характеризує ступінь гранично критичного ризику, тобто виникнення збитків хкр, що дорівнюють сумі відсотків за користування кредитом. Щільність таких збитків Ркр = j(хкр) називають щільністю розподілу критичних збитків.

Четверта точка 4 характеризує щільність гранично катастрофічного ризику, тобто ймовірність збитків хкт. , що дорівнюють величині суми кредитної угоди, або, як вже зазначалося, навіть, і сумі всіх активів банку. Щільність таких збитків j(хкт) називають щільністю катастрофічних збитків (ризику).

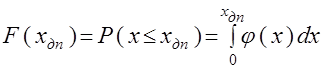

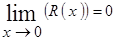

Імовірності допустимого, критичного, катастрофічного ризиків випадкових збитків можна подати, використовуючи функцію розподілу F(х). В такому випадку імовірність допустимих збитків визначається за формулою

Імовірність критичних збитків ,

а ймовірність катастрофічних збитків.

Ясна річ, що

Усі ці імовірності збитків є досить важливими показниками. Так, якщо ймовірність катастрофічних збитків досягає величини, що свідчить про відчутну загрозу втрати всіх чи значної частини активів, то кредитний менеджер, що має здоровий глузд, відмовиться від такої справи, не піде на такий ризик. Справа лише в тому, що кожен банк повинен самостійно визначити для себе рівень ризику для кожної окремої зони.

Отже, якщо при оцінюванні ризику вдасться побудувати не всю криву, а лише встановити ці чотири характерні -точки, то задачу оцінювання ризику можна вважати вдало розв'язаною. Знаючи ці показники, можна з відкритими очима йти на обгрунтований ризик.

Зауважимо, що банківському аналітику, який оцінює ризик, здебільшого властивий не «точечний», а "інтервальний" підхід. Йому важливо знати не тільки (і не стільки) те, що ймовірність збитків на 1000 грн.. у наміченій кредитній угоді становитиме, скажімо, 0,3 % чи 10%. Він буде (і повинен) цікавитися тим, наскільки ймовірно втратити суму, що перебуває в інтервалі, наприклад, від 1000 до 1500 грн., тобто яка ймовірність Р (1000 < х < І500). Крива щільності ймовірностей збитків дає змогу відповісти на запитання щодо знаходження середнього значення ймовірності в заданому інтервалі збитків.

Цілком можливий також інший прояв "інтервального" підходу у формі цілком характерного напівінтервального.

У процесі прийняття економічних рішень про допустимість і доцільність ризику важливо з'ясувати не стільки ймовірність певного рівня збитків, скільки ймовірність того, що ризик не перевищить певного рівня хо.

Згідно з абстрактною логікою (та здоровим глуздом) власне це (такий підхід) і є основним показником ризику, показником надійності. Очевидно, що показники ризику та надійності взаємопов'язані.

Розглянемо приклад. Нехай вдалося встановити, що ймовірність зазнати збитків у сумі 100 000 грн. дорівнює 0,1 .Тобто відносно мала. Нехай водночас 100000 грн. — це найбільша сума, якою банк згодний ризикувати в кожному окремому випадку. Здавалося б, що оскільки ймовірність втратити власне зазначену суму невелика, можна сміливо ризикувати. Проте така думка здебільшого є помилковою і може призвести до небажаних (фатальних) наслідків. Адже не виключено, що ймовірність втратити 200000 грн. дорівнює, скажімо, 0.3, а найімовірніші збитки становлять 250000 грн. Отже, потрібно дивитися на проблему глибше. Важлива не сама ймовірність втратити 100000 грн., а ймовірність того, що втрати не будуть більшими.

Принципово важливим тут є те, що банкір має остерігатися втратити 100000 або більше гривень. Він згодний піти на будь-які менші збитки і ніяк не погодиться на збитки, більші від зазначеної суми. Це природна, закономірна психологія поведінки менеджера в умовах ризику та невизначеності.

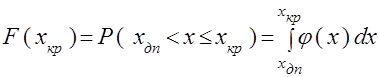

Згідно з щойно сказаним у прикладних проблемах кредитного ризику поряд з кривою щільності ймовірності збитків j ( х ) не менш важливо знати криву розподілу ймовірностей F ( х ) (інтегральну функцію) або принаймні найістотніші її характеристики. Наприклад, неперевищення певного рівня збитків (чи обмеження збитків заданим рівнем) ха або оберненої величини , тобто кривої ймовірностей перевищення певного рівня збитків. Ці криві будуються на основі кривої щільності ймовірностей збитків. На рис. 3 зображено типову форму такої кривої.

Рис. 3.

Крива ймовірностей перевищення певного рівня збитків

При побудові кривої R(х) — імовірностей перевищення певного рівня збитків зроблено такі припущення: ймовірність збитків, більших від нуля, дорівнює одиниці:

зі зростанням рівня збитків імовірність перевищення цього рівня монотонно спадає; при необмеженому зростанні рівня збитків  імовірність його перевищення наближається до нуля

імовірність його перевищення наближається до нуля  , тобто

, тобто

Очевидно, що припущення, які зроблено при побудові типової кривої перевищення рівня збитків R ( х ) (див. рис. 3), певною мірою умовні. Можливі особливі випадки, коли ці припущення (гіпотези) стають не досить коректними. Проте для формування загальних положень прикладної теорії кредитного ризику ці припущення цілком прийнятні.

Розглянемо три найважливіших базових показники кредитного ризику.

1. Показник допустимого ризику  —імовірність того, що збитки виявляться більшими за їх гранично допустимий рівень

—імовірність того, що збитки виявляться більшими за їх гранично допустимий рівень

2. Показник критичного ризику  , імовірність того, що збитки виявляться більшими за їх граничний критичний рівень

, імовірність того, що збитки виявляться більшими за їх граничний критичний рівень  .

.

3. Показник катастрофічного ризику  , імовірність того, що збитки виявляться більшими за граничний катастрофічний рівень

, імовірність того, що збитки виявляться більшими за граничний катастрофічний рівень  .

.

Знаючи ці показники, можна зробити висновок і прийняти рішення щодо певного напрямку кредитування. Але для такого рішення недостатньо лише оцінити значення згаданих показників. Треба ще задати, встановити чи прийняти їх граничні величини, щоб не потрапити в зону неприйнятного ризику. Такі величини називають відповідно критеріями допустимого, критичного та катастрофічного ризику

Загалом ці величини має встановлювати та рекомендувати прикладна теорія ризику, але й сам банк має призначити свої власні граничні рівні ризику.

Отже, маючи значення трьох показників ризику та критеріїв граничного ризику, доходимо до таких найзагальніших умов прийнятності рівня ризику в кредитуванні:

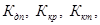

Ці основні умови прийнятності ризику можна інтерпретувати графічно так, як показано на рис. 4: крива 1 очікуваної (прогнозованої) імовірності перевищення певного рівня збитків не повинна виходити за межі обмежувальної критеріальної кривої 2.

Рис. 4.

Порівняння очікуваної ймовірності збитків з гранично допустимою

Треба також зазначити, що для оцінювання кредитного ризику важливим є фактор часу. Це пояснюється декількома причинами .

По-перше, ризик пов‘язаний з тривалістю виконання кредитної угоди. Тому поряд з оцінкою ризику, що охоплює весь термін діяльності та здобуття результатів, слід визначити ризик на коротких відрізках часу

По-друге, міра ризику може змінюватись з плином часу. Через це потрібно розрізняти початковий (проектний) та поточний ризик. Початковий ризик оцінюють на стадії підготовки до виконання проекту, у ході первинних розрахунків та обгрунтувань доцільності втілення ідеї в життя, поточний – у ході втілення проекту в процесі діяльності.

За несприятливого збігу обставин поточний ризик може перевищувати не лише початковий, а й граничні обмежувальні значення.

Перш ніж оцінювати кредитний ризик, спричинений дією випадкових (і лише випадкових) факторів, дуже бажано визначити систематичну складову збитків та відокремити її від випадкових. Це необхідно зробити і з позицій математичної коректності, оскільки дії з випадковими (стохастичними) та детермінованими величинами істотно різні.

Отже, головне в оцінці кредитного ризику полягає в мистецтві побудови кривої ймовірностей можливих втрат або хоча б у визначенні зон і показників допустимого, критичного і катастрофічного ризику. Розглянемо тепер засоби, що можуть бути застосовані для побудови кривих ймовірностей виникнення втрат.

У числі прикладних засобів побудови кривої ризику виділимо статистичний, експертний та розрахунково-аналітичний методи.

Статистичний засіб полягає в тому, що вивчається статистика втрат, що мали місце в аналогічних видах кредитування (сегментація по галузях, видах кредиту та ін.) , установлюється частота появи визначених рівнів втрат.

Якщо статистичний масив достатньо представницький, то частоту виникнення даного рівня втрат можна в першому наближенні дорівняти до ймовірності їхного виникнення і на цій основі побудувати криву ймовірностей втрат, що і є шуканою кривою ризику.

Експертний засіб, відомий за назвою методу експертних оцінок, стосовно до кредитного ризику може бути реалізований шляхом опрацювання думок досвідчених спеціалістів.

Найбільше бажано, щоб експерти дали свої оцінки ймовірностей виникнення визначених рівнів втрат, по котрим потім можна було б знайти середні значення експертних оцінок і з їхньою допомогою побудувати криву розподілу ймовірностей.

Можна навіть обмежитися одержанням експертних оцінок ймовірностей виникнення визначеного рівня втрат у чотирьох характерних точках. Іншими словами, треба встановити експертним методом показники найбільше можливих допустимих, критичних і катастрофічних втрат, маючи на увазі як їхні рівні, так і ймовірності.

По цим чотирьом характерним точкам нескладно відтворити орієнтовно всю криву розподілу ймовірностей втрат. Звичайно, при невеличкому масиві експертних оцінок графік частот недостатньо представницький, а криву ймовірностей, виходячи з такого графіка, можна побудувати лише сугубо наближеною . Але усе ж визначене уявлення про ризик і його показники , що характеризують , буде в арсеналі банку, а це вже набагато більше, чим не знати нічого.

Розрахунково-аналітичний засіб побудови кривої розподілу ймовірностей втрат і оцінки на цій основі показників кредитного ризику базується на теоретичних уявленнях. На жаль прикладна теорія ризику добре розроблена тільки стосовно до страхового й ігрового ризику.

Елементи теорії ігор у принципі застосовні до усіх видів ризику, але прикладні математичні методи оцінних розрахунків виробничого, комерційного, фінансового ризику на основі теорії ігор поки не створені. І усе ж можна, наприклад, виходити з гіпотези, що має місце закон розподілу втрат.

Підсумовуючи викладене стосовно природи кредитного ризику, слід відмітити декілька моментів.

По-перше, кредитний ризик входить до широкої області фінансового ризику і тісно пов‘язаний у ній і з процентним, валютним, галузевим та іншими ризиками банківської діяльності. Так, неповернення кредитів викликає збільшення ризику ліквідності і ризику банкрутства банку. Невиконання боржником своїх зобов’язань перед банком не обмежується лише несплатою процентів і неповерненням позики. У цьому разі підривається репутація фінансово-кредитного інституту, тому що значний обсяг проблемних кредитів веде до загрози неплатоспроможності банку, яка відлякує потенційних вкладників і інвесторів.

По друге, підвищення втрат від позичкових операцій викликає відплив із банку кваліфікованих спеціалістів через зниження обсягу прибутку як джерела їх матеріального заохочення

По-третє, кредитний ризик для банку загострюється в зв‘язку з тим, що банки позичають не свої власні кошти, а кошти вкладників і кредиторів.

По-четверте, рівень ризику постійно змінюється. Це відбувається тому, що як банки, так і їх клієнти оперують в економічному, політичному і соціальному динамічному оточенні, де умови постійно змінюються.

Також слід враховувати й необхідність для фінансово-кредитного закладу здійснювати додаткові витрати , пов’язані із стягненням проблемного кредиту, а також те, що певна частина банківського капіталу “мертвіє” в непродуктивних активах, що знижує дохідність банку.

Дата добавления: 2020-12-12; просмотров: 101; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!