Налоги с юридических и физических лиц

КАФЕДРА УПРАВЛЕНИЯ

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Налоги и налоговая система в Российской Федерации»

Контрольная точка № 2

Вариант № 17 (вариант 6)

Выполнил:

ФИО обучающегося: Числова Оксана Алексеевна

Форма обучения: очная

Факультет экономический

Курс 5 Группа Тс02/1601

Проверил:

ФИО Н. А. Логинова

Количество баллов

Подпись

«____» _________________2020 г

Понятие налоговой системы

На сегодняшний день налоги играют особую роль в построении экономики государства, образуя доходную часть бюджета государства. Поэтому государству необходимо грамотное регулирование налоговой системы для построения эффективной экономики страны.

В первую очередь стоит отметить, что под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований [1].

|

|

|

С момента возникновения государственности налоги являются ключевым элементом в экономических отношениях общества. Таким образом, необходимость построения налоговой системы вытекает из функциональных задач государства.

Хотелось бы подчеркнуть, что до сих пор отсутствует единое определение понятия «налоговая система». С одной стороны, этот термин постоянно используется в нормативных актах, научных исследованиях, судебных решениях. И в то же время мало где раскрывается понятие налоговой системы. В настоящее время существует несколько определений данного понятия:

1. налоговая система – комплекс налогов, принципов, методов и форм их утверждения, изменения и отмены, выплаты и приложения мер по их выплате, осуществления налогового администрирования, а также применения мер ответственности за нарушение налогового законодательства [4];

2. налоговая система – совокупность налогов, сборов, пошлин и иных обязательных платежей, которые взимаются на условиях, определяемых нормативными актами [5];

3. налоговая система – система правовых и экономических отношений между государством и налогоплательщиками, возникающих при построении доходной части бюджета государства путем изъятия части дохода налогоплательщика, с помощью установленных законом о налогах и сборах, и других обязательных платежей, исчисление, осуществление уплаты и контроля за поступлением путем единой методологии налогообложения, разработанной в данном обществе [2];

|

|

|

4. налоговая система – совокупность налогов, сборов, пошлин и иных платежей, которые взимаются с налогоплательщиков на территории государства, а также форм и методов их построения [3].

Как уже говорилось выше, от правильного функционирования налоговой системы зависит экономическое развитие государства. Под функционированием налоговой системы здесь подразумевается использование ею налогов в качестве инструмента формирования доходов их распределения и перераспределения. То есть, сущность налоговой системы находит свое правление от выполняемых налогами функций.

Примерно в середине каждого года Минфин России определяет налоговую политику РФ на ближайшую трехлетку. Так, Департамент налоговой и таможенной политики Минфина утвердил Основные направления налоговой политики вплоть до 2022 года.

|

|

|

В них перечислены следующие аспекты изменения налогообложения:

1. совершенствование налогового администрирования – интеграция оперативного контроля в систему налогового контроля и развитие налогового мониторинга,

2. включение неналоговых платежей в Налоговый кодекс Российской Федерации,

3. совершенствование отдельных аспектов исчисления налога на прибыль и НДФЛ,

4. развитие специальных налоговых режимов в направлении упрощения отчетности.

Стоит отметить, что текущие планы Минфина не одобряются предпринимателями, которые ожидали послабления налогов, поэтому прогнозируемая эффективность мер может не совпасть с результатом. В целом – это разумный подход к налоговой системе для успешного внедрения цифровых технологий и ведения честного бизнеса.

Прямые и косвенные налоги

Налоги могут быть классифицированы по различным признакам: в зависимости от уровня установления (федеральные, региональные и местные), категорий плательщиков (физлица и организации), назначения (общие и специальные) и т.д. При этом одной из основных группировок является классификация налогов по способу взимания. Так, налоги и сборы по способу взимания бывают прямыми и косвенными.

|

|

|

Прямые налоги предполагают непосредственное изъятие части дохода (выручки) налогоплательщика (налог на доходы физических лиц, налог на прибыль организаций, транспортный и др.). Косвенные налоги - это налоги, взимаемые в ценах товаров и услуг (НДС, акцизы, таможенные пошлины). Причем их роль в бюджетах разная: если прямые призваны стимулировать рост производства, то косвенные увеличивают цену продукции, тем самым увеличивают инфляцию [6].

Прямой налог:

- НДФЛ;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- ЕСХН;

- УСН;

- ЕНВД;

- ПСН;

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог;

- земельный налог;

- налог на имущество физических лиц

Косвенный налог:

- НДС

- акцизы

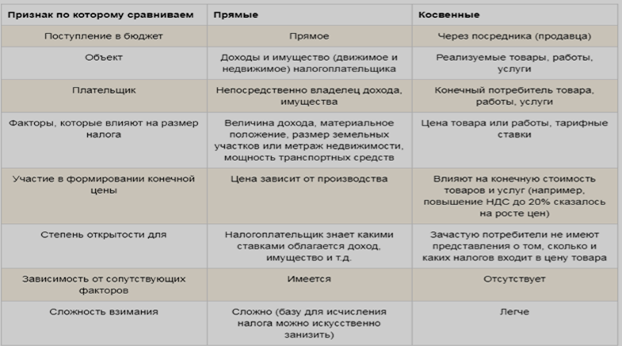

Ниже представлена сравнительная таблица прямого и косвенного налога (рис. 1)

Рис. 1. - Сравнительная таблица прямого и косвенного налога

Косвенные налоги входят в стоимость приобретаемых товаров, работ, услуг и устанавливаются в виде надбавок к цене или тарифу. Оплачивает эту надбавку покупатель в момент совершения покупки, а перечисляет средства в бюджет продавец из выручки. Продавец выступает агентом (посредником) в процессе перечисления денег, полученных им в счет уплаты налога государству.

Основным достоинством косвенных налогов считается их стабильность, быстрое поступление в бюджет в связи с тем, что налогом облагаются реализация и потребление. Негативные экономические факторы не влияют на изъятие этих платежей. И при снижении темпов роста экономики государство именно за счет них пополняет бюджет. Собственно, повышение ставки НДС на 2 % с начала 2019 года яркий тому пример. Основным недостатком непрямого налогообложения справедливо считают отсутствие диференцированных ставок для разных категорий плательщиков. К примеру, при заправке машины бензином, и человек со среднестатистической зарплатой и топ менеджер заплатят одинаковую сумму налога. То есть налицо обременительность такого налогообложения для малообеспеченных граждан.

К недостаткам прямого изъятия платежей относят возможность плательщика скрыть доходы - не сдать декларацию, занизить налогооблагаемую базу. Поэтому такой способ пополнения бюджета носит периодических характер. Задача государства состоит в создании мотивирующих условий для налогоплательщиков для вывода из тени своих доходов.

Процентное соотношение прямых и косвенных налогов в РФ за последние годы показывает, что преобладают в федеральном бюджете косвенные налоги. Соотношение прямого и косвенного налогообложения позволяет понять, какими методами осуществляется формирование доходов бюджета. Правильное определение долей изъятия прямых и косвенных налогов способствует выработке эффективной налоговой политики государства.

Российская налоговая система является представителем латиноамериканской и евроконтинентальной моделей, т.е. для нее свойствен приоритет в распределении налогового бремени косвенных налогов. Чем больше косвенных налогов, тем менее прозрачной и более запутанной является налоговая система. Уменьшение доли косвенного налогообложения в ближайшей перспективе не ожидается, наоборот, оно увеличится, что связано прежде всего повышением ставки НДС с 1 января 2019 года с 18 до 20%.

Налоги на доходы (прибыль)

Плательщиками налога на прибыль являются как российские компании, так и иностранные организации, которые ведут свою деятельность на территории России через постоянные представительства и получают доходы от источников в нашей стране.

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

Прибылью признается:

1) для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, - полученные доходы, уменьшенные на величину произведенных расходов;

2) для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, - полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов;

3) для иных иностранных организаций - доходы, полученные от источников в Российской Федерации;

4) для организаций - участников консолидированной группы налогоплательщиков - величина совокупной прибыли участников консолидированной группы налогоплательщиков, приходящаяся на данного участника.

Компании платят годовой налог один раз по окончании налогового периода, а в течение года перечисляют авансы. Сумму налога, начисленную за год, перечисляют в бюджеты не позднее 28 марта следующего года.

Перечислять авансовые платежи по налогу на прибыль можно одним из трех способов:

- ежемесячно исходя из прибыли, полученной в предыдущем квартале;

- ежемесячно исходя из фактической прибыли;

- ежеквартально.

Платить авансы только по итогам квартала вправе:

- компании, которые отчитываются ежеквартально и у которых за предыдущие четыре квартала доходы от реализации не превышали 60 млн. руб.;

- указанные в пункте 3 статьи 286 НК бюджетные и автономные учреждения, а также некоммерческие организации.

По общему правилу ставка по налогу на прибыль составляет 20 процентов. Причем 3 процента отправляют в федеральный бюджет, а 17 в региональный. Но это не единственный вариант. Ставки налога на прибыль зависят от вида доходов.

Чтобы рассчитать сумму налога на прибыль, нужно определить налоговую базу (п. 1 ст. 286 НК). Налоговая база определяется нарастающим итогом с начала года и до его окончания (п. 7 ст. 274 НК). Затем, перемножить налоговую базу на ставку налога.

Налог по ставке 20 % и авансовые платежи по нему рассчитывайте отдельными суммами для зачисления в федеральный и региональный бюджеты.

Существует два способа признания доходов и расходов: метод начисления и кассовый метод.

Метод начисления предусматривает, что доходы и расходы в общем случае учитываются в периоде, когда они возникли, независимо от фактического поступления или выплаты денег. Например: организация по договору должна оплатить аренду офиса за август не позднее 31 августа, но арендный платеж перечислен только в октябре. При методе начисления бухгалтер должен отразить данную сумму в расходах в августе, а не в октябре.

При кассовом методе доходы в общем случае признаются в момент поступления денег на расчетный счет или в кассу, а расходы — в момент, когда организация погасила обязательство перед поставщиком. Так, если аренда офиса за август фактически оплачена в октябре, то при кассовом методе бухгалтер покажет расходы в октябре, а не в августе.

Организация вправе сама выбрать, какой из двух методов — начисления или кассовый — она будет применять. Но существует ограничение: метод начисления может использовать любое предприятие, а кассовый метод запрещено применять банкам. К тому же для перехода на кассовый метод должно выполняться условие: выручка от реализации без учета НДС в среднем за предыдущие четыре квартала не может превышать один миллион рублей за каждый квартал. Этот же лимит должен сохраняться и в течение времени, когда компания применяет кассовый метод. В случае превышения предельной выручки организация обязана перейти на метод начисления с начала текущего года. Выбранный метод закрепляют в учетной политике на соответствующий год и применяют в течение этого года.

Налоги с юридических и физических лиц

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

Физические лица, обязанные самостоятельно декларировать доход.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ.

Доходы, облагаемые НДФЛ:

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

Доходы, не облагаемые НДФЛ:

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Налоговым кодексом Российской Федерации по налогу на доходы физических лиц предусмотрено пять налоговых ставок. Различные налоговые ставки установлены как в отношении видов доходов, так и в отношении категорий налогоплательщиков.

Отдельные категории физических лиц уплачивают налог по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

При этом авансовые платежи уплачиваются такими налогоплательщиками на основании налоговых уведомлений:

- за январь - июнь - не позднее 15 июля текущего года в размере 1/2 годовой суммы авансовых платежей;

- за июль - сентябрь - не позднее 15 октября текущего года в размере 1/4 годовой суммы авансовых платежей;

- за октябрь - декабрь - не позднее 15 января следующего года в размере 1/4 годовой суммы авансовых платежей.

Непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов суммы налога, подлежащей уплате (доплате) на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 руб.

Налоговыми агентами признаются лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации.

Налоговыми агентами признаются:

- российские организации

- индивидуальные предприниматели

- нотариусы, занимающиеся частной практикой

- адвокаты, учредившие адвокатские кабинеты

- обособленные подразделения иностранных организаций в РФ

Большую долю среди всех налоговых агентов занимают организации и индивидуальные предприниматели, являющиеся работодателями.

Исчисление сумм налога осуществляется налоговыми агентами исходя из всех подлежащих налогообложению доходов налогоплательщика, источником которых является налоговый агент, с зачетом ранее удержанных сумм налога.

Налог, исчисленный и удержанный налоговым агентом у налогоплательщиков, уплачивается в бюджет по месту учета налогового агента в налоговом органе.

При определении налоговой базы налогоплательщика – физического лица налоговый агент учитывает все доходы, подлежащие налогообложению, источником которых является налоговый агент.

При этом для доходов, в отношении которых предусмотрена налоговая ставка 13%, налоговая база определяется как денежное выражение таких доходов, уменьшенных на сумму налоговых вычетов.

Исчисление сумм налога налоговым агентом производится нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Налоговые агенты перечисляют суммы налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода или дня перечисления дохода на счет налогоплательщика в банке.

Налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

До 1 апреля года, следующего за истекшим налоговым периодом налоговые агенты представляют в налоговый орган по месту своего учета сведения о доходах физических лиц истекшего налогового периода.

Указанные сведения представляются налоговыми агентами в электронной форме или на электронных носителях. При численности физических лиц, получивших доходы в налоговом периоде, до 25 человек налоговые агенты могут представлять такие сведения на бумажных носителях.

В некоторых случаях, например при излишнем удержании налога в связи с неправильно произведенным расчетом (непредоставлением налоговых вычетов), налоговый агент может вернуть сумму излишне удержанного налога налогоплательщику на основании его заявления.

Дата добавления: 2021-01-20; просмотров: 146; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!